(报告出品方/作者:国海证券,芦冠宇)

1、 大单品的意义:强化品牌调性,兼具流量与利润

1.1、 优秀大单品能强化品牌调性,占领消费者心智

一款优秀的大单品能够强化品牌调性,占领消费者心智。产品是品牌的具象化 载体,优秀的大单品能够清晰的表达并强化品牌调性与理念:

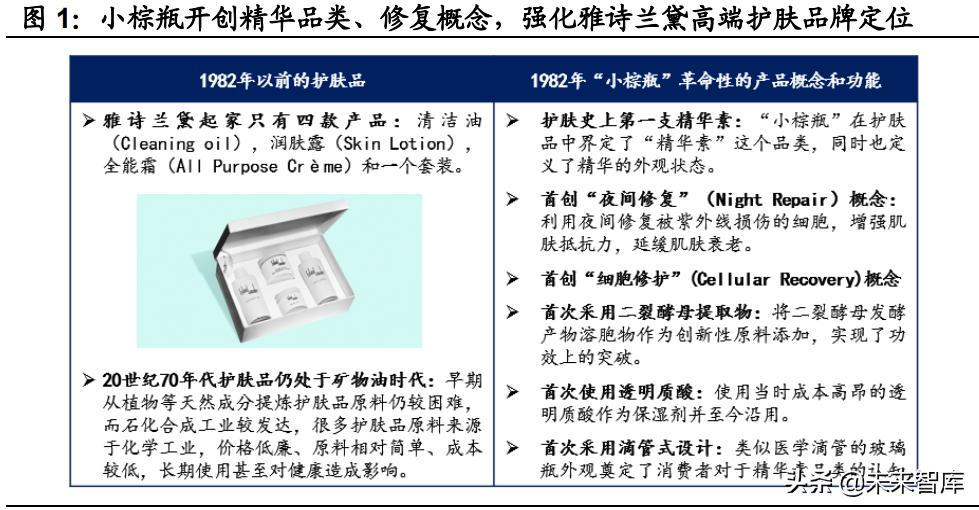

1)雅诗兰黛定位于高端,早期通过优秀产品力+卡位高端渠道+提供优质服务 获得部分消费者认可。1982 年公司推出大单品第一代小棕瓶,成分上采用当时 稀缺的二裂酵母+玻尿酸,营销端率先提出“Now begin from skin care to skin repair”细胞修复、睡眠美容等理念,强化了品牌高端、抗衰等形象定位;

2)兰蔻凭借高端香水起家。兰蔻在推出大单品菁纯系列时就开创“精油护肤” 的理念,强化了品牌以玫瑰为主打的形象。2009 年公司推出另一大单品“小黑 瓶”,主打二裂酵母等成分并提出“基因保养”理念,提升了品牌的科技力,强 化了公司的高端定位。

1.2、 大单品作为品牌的核心支柱,兼具流量与利润

大单品兼具流量与利润,是支撑化妆品品牌长期稳健增长的支柱。大单品往往 源于爆款,但拉长时间维度看大单品是兼具流量与利润的“现金牛”产品,为 支撑品牌长期、稳定增长的核心之一。以雅诗兰黛为例,其在 2011/2013 年分 别战略性提出重视“核心产品线”/重点打造“Hero Product”,确立小棕瓶系 列/Double Wear 系列在护肤品线/彩妆线的核心地位。事实证明这一大单品策 略取得了卓越成效,2010 年至今在其护肤品业务增长所有年份中小棕瓶系列均 有贡献,且复购率远高于整体,兼具流量与利润。

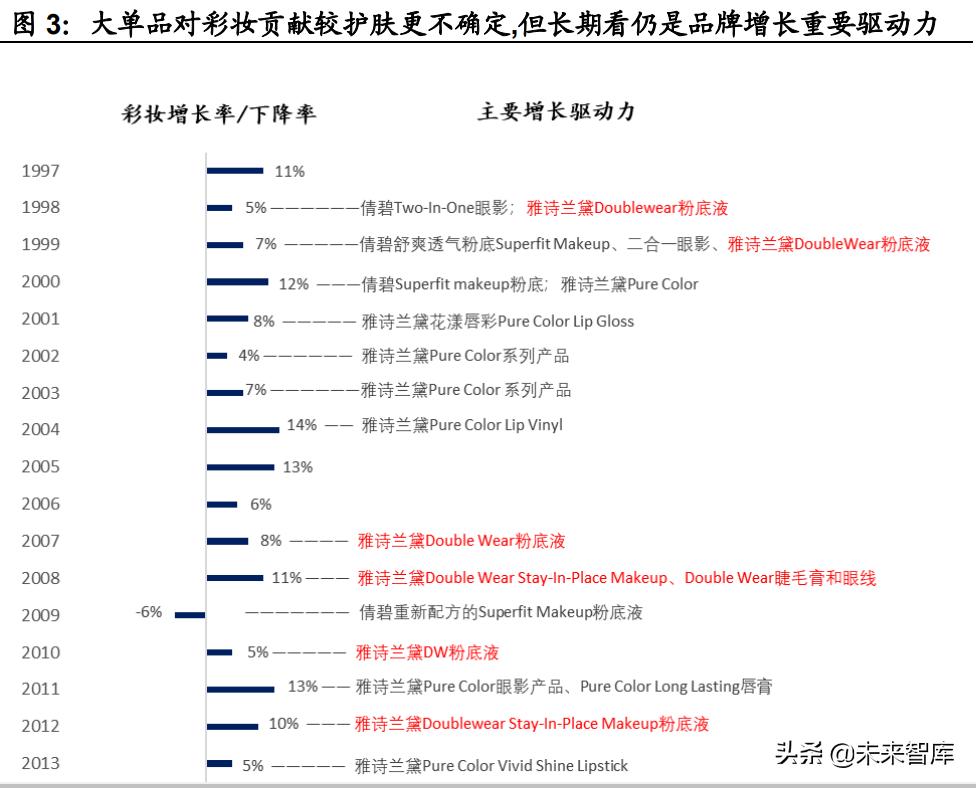

由于快时尚属性更强,大单品对彩妆收入增长贡献的确定性小于护肤品,但拉 长时间维度看仍为增长核心支柱。雅诗兰黛彩妆大单品 Doublewear 粉底液于 1997 年推出,此后在 1998-1999/2007-2008/2012/2017-2019 财年均对彩妆业 务增长做出贡献。相比于护肤品,由于彩妆时尚属性更强、消费者需求更加多 变,因此大单品对其贡献相对不稳定。但若拉长时期看,大单品仍是彩妆品牌 长期增长的重要驱动力。

2、 开发大单品的壁垒:考验研发、营销、数字化及组织架构综合能力,差异化及创新为后来者居上关键

2.1、 小棕瓶:研发及销售为矛,数字化及组织架构为盾

产品质量是化妆品品牌立身之本,而成分的有效性是大单品脱颖而出的基础。 尽管化妆品高度依赖营销,但产品的质量与功效才是品牌立身之本。品牌研发 壁垒主要体现在原料与配方的研发上,以雅诗兰黛小棕瓶为例:

1)原料端,二裂酵母最早为 CLR 与 Martin Kludas 博士合作研发,而公司则 敏锐的发现该成分在缓解炎症及肌肤干燥、修复 DNA 损伤、角质代谢等方面 有较强的作用,较早便与 CLR 签订协议并获得较优惠的进货价格。20 世纪 80 年代初几乎没有化妆品公司将生物发酵技术与酵母提取物应用于化妆品当中, 而公司在第一代小棕瓶精华中率先采用超 9%二裂酵母提取液,此外还首次将 当时价格极高的玻尿酸作为保湿剂,该细胞级护肤技术十分超前。

2)研发端,第一代小棕瓶即采用了创新的微乳液配方,创造了外观半透明、且 能够快速吸收的液体配方,其肤感较此前已经较普及的面霜有明显的不同,开 创了精华液这一品类。

精细化营销能力对化妆品至关重要,其背后倚靠数字化能力及灵敏的组织架构。 雅诗兰黛对于数字化战略布局是持续且坚定的,大致可分为以下三大阶段:

1)建立内部数字化系统(2000 年前)。公司较早便重视数字化系统的建立,至 1997 年公司销售分析系统已能够跟踪美国及加拿大 95%销售点的数据,并根 据数据及时制定产品开发、生产及营销策略。1997 年公司美国订单有 70%系 通过自动补货系统下发。

2)推进电商战略(2000-2009 年)。公司旗下核心品牌倩碧 1996 年便推出自 己的网站,2000 年公司收购 gloss.com 网站并重新开发来推广旗下核心品牌的 产品。2000 年公司开发了互联网系统使消费者能够实施跟踪其订单信息, 2006 年公司实施 SMI 现代化战略,主要为推进各品牌、销售子公司等数据及 技术的互通。至 2009 年公司旗下 19 个具备营销网站的品牌中有 16 个具备电 商销售的能力。

3)由电商战略转向全面数字化战略(2010 年至今)。雅诗兰黛这一时期正式进 入全面数字化时代:即除开展电商销售业务外,还注重品牌与消费者之间互动, 不断强化消费者洞察能力。2012 年公司旗下品牌悦木之源、祖马龙均推出线上 顾问提升消费者体验,2016 年公司制作“时尚专家”化妆教程并通过网红 KOL 推广加强消费者互动频次和曝光率。公司此时已展现出领先于市场的消费 者洞察力,如旗下核心品牌倩碧大面积调研了全年龄段及种族的女性,并总结 出色素沉淀是全球范围内女性最为关注的护肤问题,因此公司 2010 年研发推 出倩碧 EVEB BETTER 美白精华并辅以电视及平面媒体全方位的营销投放,最 终将该款产品打爆并为该品牌在美国市场带来了稳定的增长。

2.2、 小黑瓶:差异化为后来居上关键,创新助力品牌引领潮流

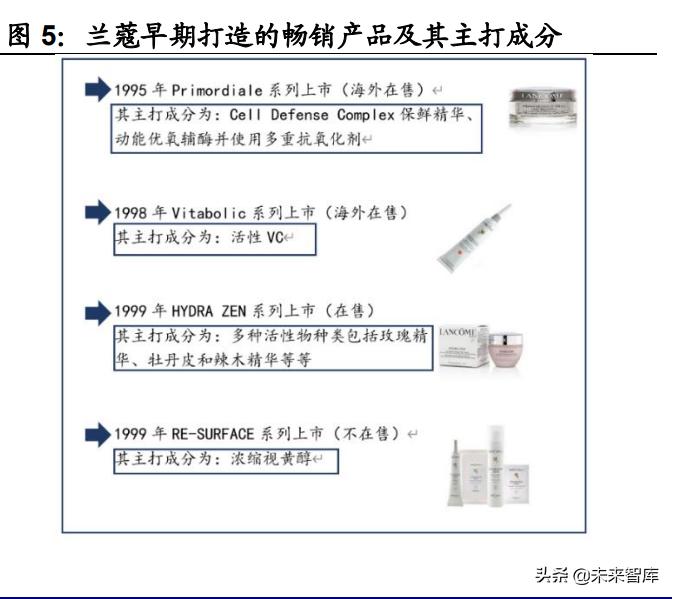

背靠欧莱雅集团强大的基础研究能力,兰蔻早期便展现了较强的打造爆款能力。 欧莱雅集团基础研究部门成立于 1963 年,1997 欧莱雅在世界皮肤病学大会上 发表了关于紫外线和防晒霜作用的研究, 2000 年更是首次在一年之内成功注 册了 400 多项专利,均表明欧莱雅集团在基础研究方面走在行业最前端。而兰 蔻作为集团旗下高端品牌亦拥有强产品研发能力:1)1995 年 Primordiale 系列 上市并畅销,1997 年该系列抗衰产品线同比增长 43%;2)1998 年兰蔻推出 Vitabolic 系列,是第一款含有活性 VC 的护肤产品,推动品牌当年护肤品强劲 增长;3)1999 年兰蔻推出具备较强舒缓功能的保湿霜 HYDRA ZEN 系列,以 及添加了浓缩视黄醇的 RE-SURFACE 系列,均获得较好的市场反响。(报告来源:未来智库)

小黑瓶早期凭借强品牌力+差异化定位,迅速展现了其成为“大单品”的潜力。 兰蔻小黑瓶出身于 2009 年,恰逢美国正逐步从金融危中走出、美国美妆市场出 现较明显复苏迹象之时。小黑瓶同样定位规模庞大的抗衰、修复赛道,但同时不 忘与已占领消费者心智的其他品牌明星大单品进行求同存异,形成巧妙的差异化:

1)小黑瓶则主打“基因保养”概念,与小棕瓶深入人心的“DNA 修复”理念形 成错位,同时采用的核心成分亦为二裂酵母使消费者早期更易接受;

2)小黑瓶在品类上定位“肌底液”。肌底液宣传的主要功能为帮助肌肤后续更好 的吸收精华液,与小棕瓶等知名的精华产品形成一定竞合关系。兰蔻通过本身的 大牌影响力+巧妙的差异化定位,小黑瓶一经推出便连续获得 65 项美容大奖, 并持续推动兰蔻护肤品业务的长期增长。

经过集团层面数年研发推广铺垫,小黑瓶升级并逐步引领近年微生态护肤潮流。 化妆品研发通常是厚积薄发,通常需要好技术+好时机才能成就一个明星成分 或产品:1)基础研究方面,欧莱雅旗下品牌理肤泉在 2011 年即启动皮肤微生 态领域的研究,并在国际期刊上发表了 10+篇论文形成科学支撑。2017 年欧莱 雅集团发布《An Eye on Research》并将皮肤微生态列为四大研发焦点之一; 2)产品端,2017 年赫莲娜升级大单品绿宝瓶时便添加了“益生菌防御复合因 子”来强化肌肤屏障。2018 年理肤泉推出了专为痘痘皮肤研发的产品 “Effaclar Duo+”。在集团层面研发端及产品端对于微生态持续的应用及推广, 使“皮肤微生态”这一理念逐步为消费者认知并接受。2019 年小黑瓶重磅升级, 将“微生态”护肤理念再次推升到新高度。

2.3、 Olay 小白瓶:成分为王+差异化营销策略,焕新品牌并引领成分党风潮

2.3.1 宝洁集团深耕烟酰胺 20 年,基础研发能力强劲

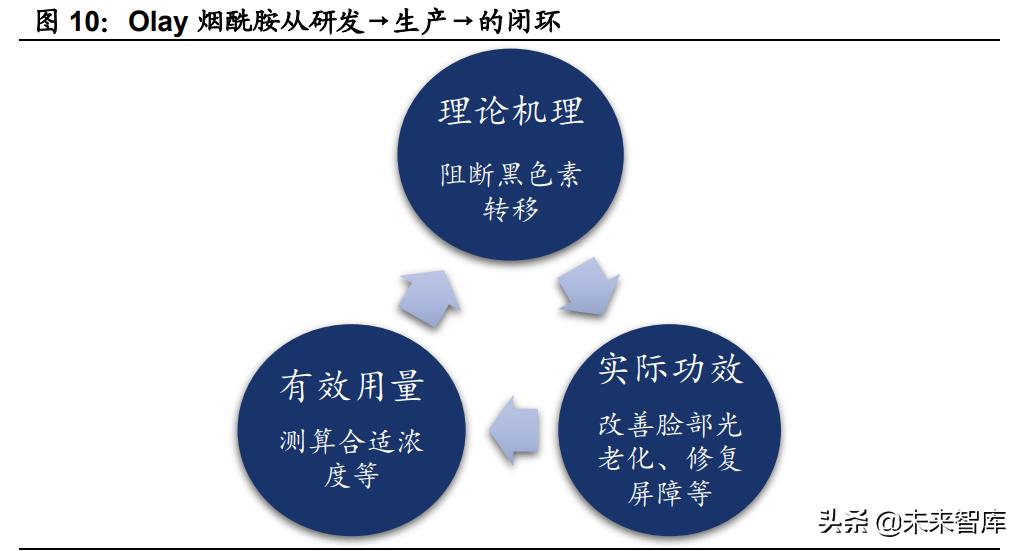

宝洁集团较早即研究烟酰胺的美白功效,形成了扎实的科学论证过程。宝洁集 团 1994 年即开始对美白功效进行研究,2002 年便在《英国皮肤学杂志》首次 发表关于烟酰胺的学术论文,后续集团研发成员在国际权威学术期刊上陆续发 布十余篇烟酰胺实验论文,通过严谨的临床试验证实了其烟酰胺及酰本胺能够 帮助解决中国女性肌肤天使更容易暗黄的问题。宝洁构建了烟酰胺从理论机理 (阻断黑色素转移)→实际功效(改善脸部光老化、修复屏障等)→有效用量 (测算合适浓度等)完善的科学论证过程,依靠其扎实有效的产品力占领了美 白功效的心智。

2.3.2 大单品策略+押注内容营销,助力 Olay 品牌焕新颜

产品及渠道精简提效+大单品策略,助力 Olay 重塑品牌形象。Olay 玉兰油为 背靠宝洁且定位于大众的日化美妆品牌,1989 年进入中国后凭借较强的产品力 和投放电视广告迅速在大众渠道铺开,2004 年玉兰油润肤品/沐浴露份额分别 占比 12.4%/10%。随着化妆品行业线上化、高端化的发展使玉兰油趋于品牌老 化,2014 年 8 月集团层面启动削减收入低、盈利能力弱的长尾品牌计划,将资 源集中于推广核心品牌。2016 年 Olay 玉兰油明确了抗衰护肤品的定位,并在 中美两国进行产品及渠道精简提效:

1)2015 年 12 月率先在美国砍掉 1/6 与抗衰定位不符或销量较差的长尾 SKU;

2)2016 年开始 Olay 在中国市场关闭了 30%低效专柜,并坚决转向电商渠道。 精简提效后公司将资源聚焦于大单品“小白瓶”系列,重塑品牌形象。2016 年 Olay 升级至第三代小白瓶强调其美白功能,依靠强劲的集团研发实力小白瓶成 为 Olay 大单品,2021 年双十一小白瓶面部精华(含套装)占比 Olay 总 GMV 比重达约 45%。

产品力为基础+内容营销持续发力,Olay 品牌力焕新。2017 年后成分党兴起带 动烟酰胺百度搜索指数大幅提升,Olay 凭借强产品力知名度不断提升。2017- 2018 年 Olay 将 40%的年度预算投入内容营销。依靠反复投放小红书笔记向用 户进行曝光、发起“28 天美白大挑战”等等,Olay 在 KOL 及年轻消费者中引 起了较为广泛的自发传播。公司对于内容营销投入坚决而持续,目前 Olay 小白 瓶已占领美白精华消费者心智。

3、 大单品成长模式:微创新带动系列升级,扩品类拓展产品边界

3.1、 大单品需通过持续的微创新,进行系列升级和持续吸引客户

成分的不断微创新+持续的营销投放,是维持大单品经久不衰的核心引擎。在 核心成分功效经得住市场考验前提下:1)成分持续微创新进行成分复合,保持 大单品热度。如第五代添加了原料三肽后推动同步修复功效,第六代采用酵母 提取物替代三肽+紫松果菊提取物,以实现“基因生物钟同步修护科技+细胞代 谢净化科技”。2)持续营销投入,一定程度上实现资源倾斜。如品牌代言人重 点推广大单品系列,甚至赋予大单品系列自主选择推广大使合作的权利。

3.2、 大单品延展性较强,具备拓品类的能力

大单品自身更新主要系维持热度,品类拓展为大单品系列持续创收重要驱动力。 小棕瓶系列站稳高端抗衰精华心智后,产生了品类拓展的潜力:1)2011 年即 推出第一代小棕瓶眼精华,2013 年推出第一代小棕瓶眼霜。2017 年小棕瓶眼 霜系列在亚太地区实现高速增长,带动全球小棕瓶系列增速达近 50%创下近年 记录。2)2015 年推出小棕瓶双层面膜亦大获成功,获得“钢铁侠”面膜称号。

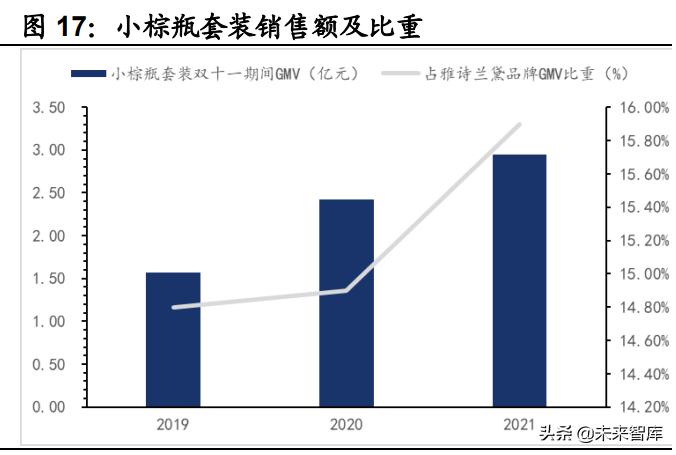

大单品能够以套盒的形式带动其他产品销售,提升品牌整体营收。如 2018 年 之 后 小 棕 瓶 系 列 使 用 套 装 或 “ CP ” 的 形 式 , 一 定 程 度 上 带 动 Perfectionist/Micro Essence 等其他系列销售的增长。根据魔镜数据,2019- 2021 年双十一同时含有小棕瓶系列/Perfectionist 系列/Micro Essence 系列的套 装 GMV 分别达 1.57/2.42/2.95 亿元,分别占比雅诗兰黛整体期间 GMV 比重分 别达 14.8%/14.9%/15.9%。(报告来源:未来智库)

4、 复盘大宝 SOD 蜜沉浮,论产品及营销创新对化妆品的重要意义

4.1、 大众定位无碍大单品出现,但持续创新是大单品保持活力的关键

4.1.1 产品端:定位大众≠一成不变,大单品亦需持续创新以吸引消费者

早期大宝通过差异化定位+大单品策略成功脱颖而出,但产品端未能持续创新 使得市场份额被挤压。1986 年大宝品牌正式成立,1990 年大宝发生两项重要 事件:1)正式定位“老百姓用得起的化妆品”,卡位大众、蓝领的护肤品市场, 与海外大牌和以上海家化为代表的国内知名品牌进行错位竞争;2)推出大单品 SOD 蜜。大宝 SOD 蜜凭借核心成分“超氧化物歧化酶”的抗氧化作用形成产 品力,逐渐在当时的润肤乳市场脱颖而出,其销售额曾一度占比大宝整体的 80%。差异化+大单品策略的成功使得大宝脱颖而出,2003 年在我国化妆品市 场份额亦达到 17.8%。但随着海外大牌下沉战略持续进行,以及 2000 我国入 世之后带来的消费能力提升,消费者对于护肤品提出了更高的要求。而大宝 SOD 蜜推出后并未进行产品的升级与创新,如 SOD 蜜具备抗氧化效果,但其 稳定性较弱因而易失去活性,因此成分及配方的一成不变使得大宝 SOD 蜜的 相对竞争力逐渐下滑。

早期大宝大单品占比过高且利润率较低,同时品牌未能顺利拓展其他品类。一 款优秀的大单品在前期投入后通常能成长为“现金牛”产品,即在收入保持稳 健增长的时候也能持续为品牌整体贡献利润,主要通过营销端(较高复购率) 和研发端(核心成分不变、把握好微创新节奏)的规模效应实现,而大宝品牌 面临两大问题:1)大单品 SOD 蜜占比过高。大单品是品牌增长的“定海神针”,但若大单品占比过高则意味着品牌产品创新能力不足,大宝大单品一度曾 占比品牌 80%以上;2)大单品 SOD 蜜价格低,利润率也较低。为保持品牌定 位以及抢占市场份额,大宝大单品 SOD 蜜始终保持低价,但这一定位使得其 利润率较低。同时公司洁面乳、保湿露等未能吸引消费者,导致公司面临收入 及利润增长的压力。

4.1.2 营销端:依靠央广迅速打响知名度,但未能持续吸引新消费者

大宝早期依靠央广迅速打响知名度,但在后续未能持续吸引消费者。1993 年大 宝在央视投放广告,凭借连环高频词洗脑播放+ “大宝明天见,大宝天天见” 等郎朗上口的广告词迅速打响知名度,在下沉市场、蓝领人群中迅速打响知名 度,甚至一度成为“国民级”护肤品品牌。根据尼尔森数据,大宝在广告花费 上始终保持较高水平,2001 年保持广告费用投放第一名。但由于大宝在年龄段、 性别方面定位过于“大而全”,在策略上更偏向于做“一代人成长”的生意,而 非“持续做某一年龄段”的生意。其反应在广告策略上体现为迎合年下沉市场 蓝领人群过于强调性价比,如广告语为“要想皮肤好,早晚用大宝”、“大宝明 天见!大宝啊,天天见!”

加剧导致存量客户流失,营销方面未能创新导致拓新客不利。2003 年开始海外 大牌加码营销及下沉的节奏:1)下沉方面,欧莱雅 2003 年收购小护士,获得 了其在全国 28 万+销售网点,助力品牌进入 2-3 线市场。如宝洁、联合利华也 在这一时间段纷纷提出下沉战略;2)营销方面,海外品牌加码招投标力度抢占 核心资源。2003 年宝洁坚持投放 30 秒中长电视广告,2004/2005 年更是以 1.76/3.85 亿元拿下央视标王,不断提高品牌知名度、抢占客源。海外大牌及国 内知名品牌加剧竞争力度,大宝在营销战略与创新方面亦未能成功持续开拓新 客。

4.2、 大单品塑造品牌形象,大宝复苏道阻且长

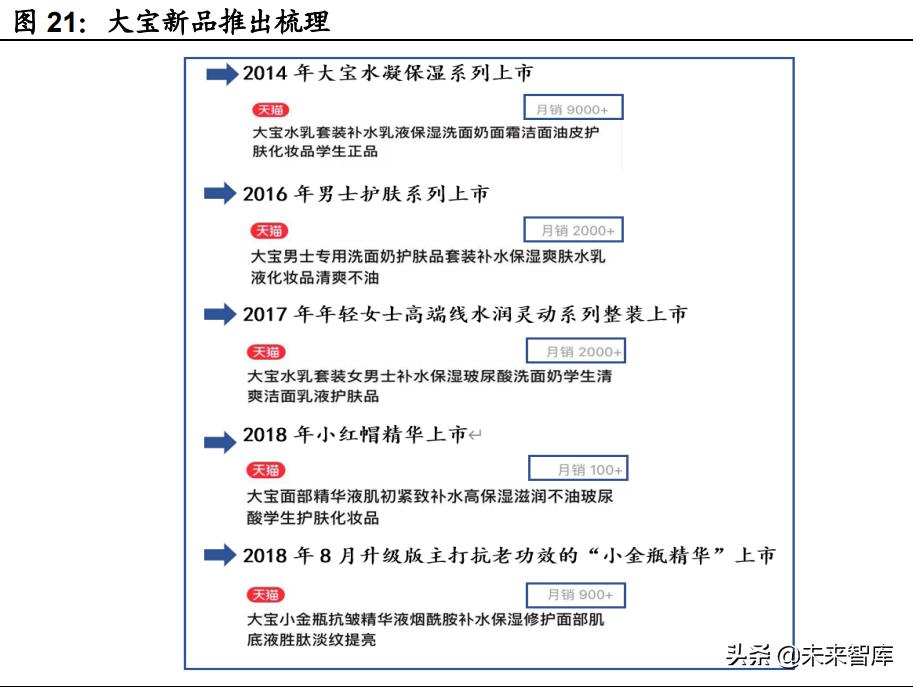

大单品对于品牌形象塑造有决定性影响,大宝复苏道阻且长。强生集团于 2008 年完成对大宝的收购,近年其对大宝进行了产品线的拓宽与创新,如 2014/2016 年推出客单价更高的水凝保湿/集萃美白系列,2018 年推出品牌首 款定价超 100 元的“小红帽”精华液。但大单品对于品牌的形象塑造有决定性 影响,从天猫旗舰店看,客单价更低的 SOD 蜜、维生素 e 乳销量仍远高于其 精华液、柔肤水等,大宝复苏道阻且长。

5、 国内化妆品企业分析:爆品时代来临,品牌加码大单品策略

抖音、小红书等内容社交平台快速发展,以及成分党快速兴起使行业发生了较 大的变化:1)一方面,内容社交趋势下美妆类 KOL 大量出现,带动流量的分 散化。由于消费者注意力更易分散,因此品牌方通过爆品持续来吸引多平台的 消费者注意力为最佳方案,大单品策略势在必行;2)另一方面,成分党的兴起 十分考验品牌的研发实力、以及科技传播的能力。部分国货品牌紧跟行业趋势, 品牌力得到持续提升。

5.1、 贝泰妮:大单品策略+科技传播途径完善,打造国货皮肤学级护肤品龙头

5.1.1 构建医生→KOL→消费者完善科技传播途径,提升品牌影响力

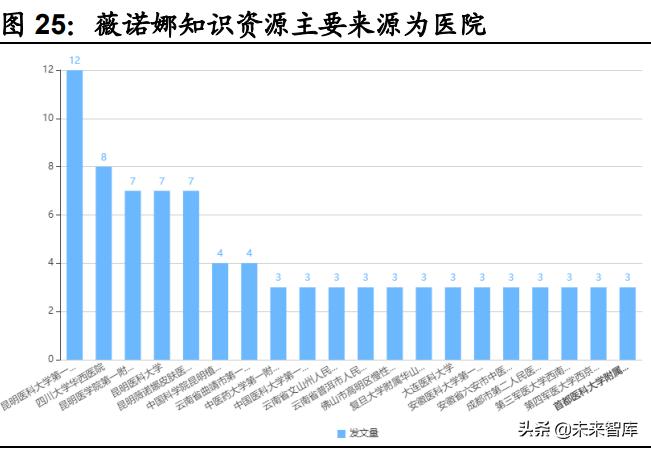

薇诺娜起家于医研共创,通过构建“医生→KOL→消费者”科技传播途径建立 强品牌力。2008 年产品面前,公司已提前对医院渠道及医生资源进行布局:1) 面市前薇诺娜便与中科院昆明植物研究所等知名实验室合作研发,并由中国皮 肤医师协会、北京大学第一医院等 16 所国内知名医院进行临床验证;3)有专 门销售团队进行医院渠道拓展;4)持续进行专业学术推广,获得一批医生粉丝。 如 2015 年薇诺娜成为首个在世界皮肤科大会上出现的中国品牌,2019 年再次 亮相,展现国货实力。目前公司已基本与全国范围内三甲医院皮肤科医生合作 完成,构建了品牌在专业性上的壁垒。

医生 KOL 出现提升薇诺娜品牌影响力,其他专业 KOL 推荐助力品牌不断破圈。 薇诺娜不仅在研发及产品端实现与医生“医研共创”,在营销端同样借助这些专 业 KOL 背书树立品牌力。医生作为专业 KOL 对消费者决策具备较大影响力, 且由于这部分专业人群具备丰富的临床经历和与患者沟通经验,其在进行品牌科技力传播时更易使消费者理解进而打动消费者。而在医生 KOL 的持续推荐亦 有望带动部分专业 KOL(如国际化妆品集团离职技术人员、或者具备较强理工 科背景等)进行推荐。

5.1.2 大单品特护霜占领用户心智,“敏感+”持续品类及功能拓圈

公司大单品特护霜已占领“敏感肌急救”心智,品类拓展+功能升级持续拓圈。 2017-2020H1 公 司 王 牌 单 品 舒 敏 保 湿 特 护 霜 分 别 占 营 收 比 重 18.4%/17.8%/18.4%/13.6% , 带 动 整 体 舒 敏 系 列 占 比 达 39.2%/39.1%/38.1%/32.1%。近年公司在不断巩固特护霜的王牌单品地位的同 时,亦通过品类拓展+功能升级持续破圈:1)品类拓展方面,公司从特护霜拓 展至精华、面霜、防晒、面膜等等;2)功能升级方面,公司从舒缓修护逐步拓 展至补水保湿、淡化痘印、控油等等。

5.1.3 子品牌薇诺娜 Baby 与主品牌协同效应强,未来潜在发展空间大

我国婴童洗护市场潜在规模大,近年乳液面霜等品类备受关注。根据欧睿数据, 2020 年我国婴童(0-6 岁)洗护规模达 284 亿元,近五年 CAGR 达 13.6%。 2020 年我国 0-14 岁人口占比 17.9%(同比提升 1.1pct),未来婴童洗护市场成 长空间广阔,根据欧睿预计至 2025 年该市场规模有望突破 500 亿元。细分品 类看护肤品和洗浴用品为核心品类,其中润肤乳、防晒乳、沐浴乳等增速相对 稳定,而儿童乳液/面霜则在 2020 年迎来快速增长,成为备受关注的细分赛道。

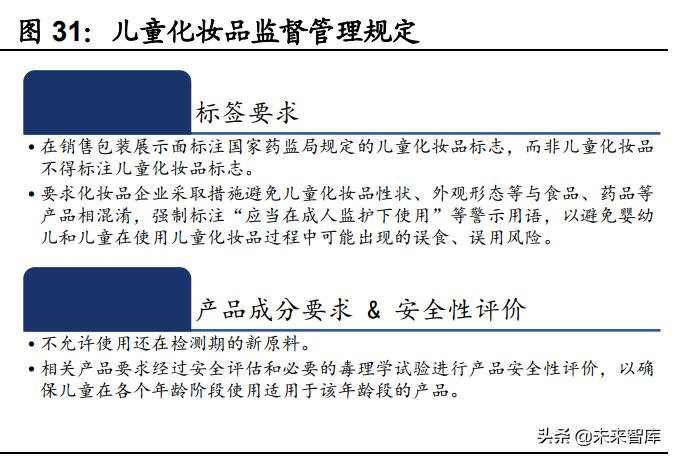

婴幼儿洗护品牌线上集中度较低,监管趋严有望出清不合规小品牌。母婴电商 在 2013-2016 年获得高速发展,但目前整体婴幼儿洗护线上集中仍处于较低水 平,2020 年线上 CR5/10 分别仅为 25%/36%,其中红色小象 2019 年整体零售 额达 10 亿。监管端看,2021 年 10 月国家药监局发布《儿童化妆品监督管理 规定》公告,明确了儿童化妆品定义并且对其宣称、标签、配方设计等做出具 体要求,同年 12 月初还设计专属标志“小金盾”,彰显国家对于儿童化妆品的 重视。

安全性为消费者最关注要素,薇诺娜 Baby 有望与主品牌形成较强协同效 应。母婴洗护为使用者与购买者相分离的典型行业,且使用者只能被动接 受而难以直接清晰的表达产品的好坏,因此购买者做决策时需要建立对品 牌较强的信任。由于使用者为婴幼儿,因此专家(尤其是医生 KOL)的推 荐及成分端安全性为购买者最关注的要点。根据美柚数据,有 63.7%/56.5% 的消费者做购买决策时会受到儿科医生/育婴专家的影响,而有 93.4%的消 费者更看重产品的安全性。

5.2、 珀莱雅:精华获认可彰显研发实力,大单品 策略推进正当时

5.2.1 组织架构为基础、功效技术为核心,珀莱雅在研发端厚积薄发

组织架构及产品开发流程迭代升级与时俱进,是企业研发水平不断提升的基础。 随着流量及营销分散化,化妆品企业各部门需合力共创方能洞悉消费者需求、 开发爆品乃至大单品。公司 2012 年搭建研发创新中心,在一批具有国际视野 的专家带领下,其组织架构、产品开发流程亦不断与时俱进:

1)有目的性的与 海外企业合作。公司 2019 年 11 月与西班牙抗衰护肤品牌 SingulaDerm 合伙人 旗下实验室 LipoTrue 进行合作,为后续其产品添加 20%六胜肽打下基础。 2021 年 1 月公司与亚士兰合作,在功效评价方面进行深度合作;2)重视研发 的创新性。公司专职研发人员的考核除开发潮品外,亦有相当一部分是考核其 首创产品,包括作为师父带徒弟的贡献;3)组织架构不断迭代,研发人员亦具 备市场洞察能力和产品规划能力。公司创新研发中心有专门的“前瞻技术研究 部”以及“产品概念研发处”,适当打破各部门间职能壁垒形成较强的“共创机 制”,并培养具备跨界复合能力的人才。(报告来源:未来智库)

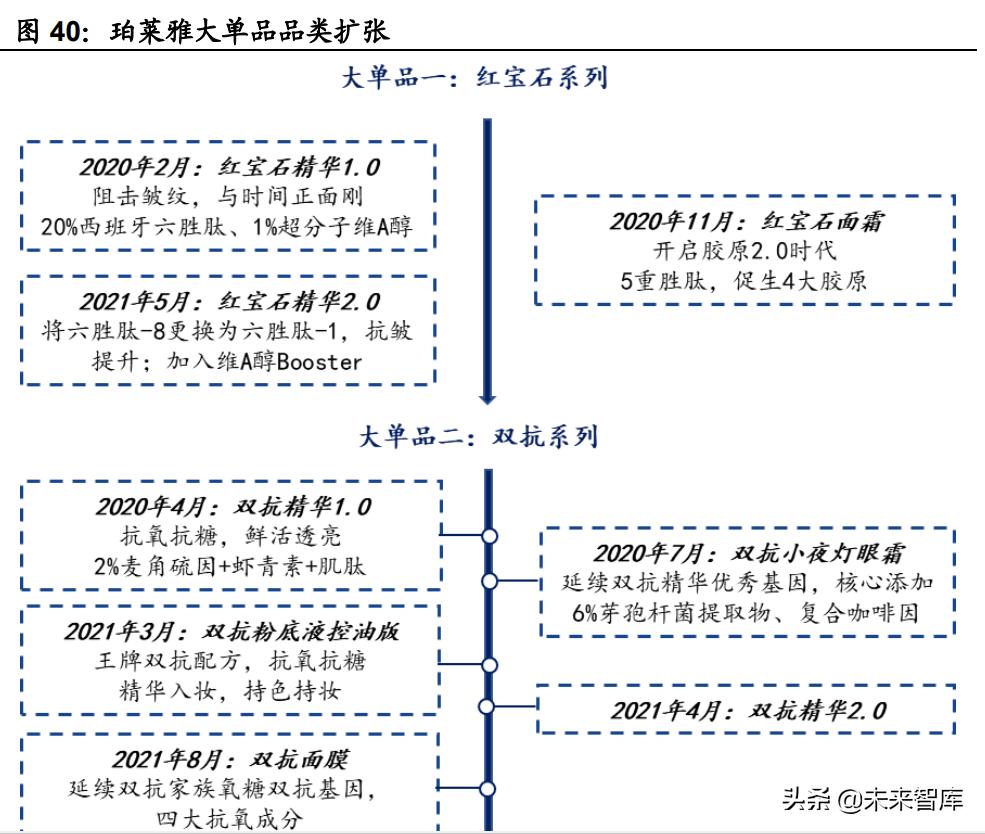

好的功效与技术是爆品乃至大单品的基础,珀莱雅红宝石及双抗精华具备较强 的产品力。公司 2017-2018 年开始推精华品类,考察各类抗皱原料后选择了 A 醇及六胜肽。1)选择 A 醇主要系:

(1)维 A 醇的有效性有官方背书。维 A 醇 是唯一被 FDA 认证具备对抗静态纹的成分,但由于应用难度较高大牌并未将该 成分广泛使用;(2)市面上以 A 醇为核心的精华类产品并不多,此前较出名的 主要系露得清的 A 醇晚霜,公司经过一年多时间研究终开发出“超分子维 A 醇” 并申请了国内外专利;2)选择六胜肽主要系:A 醇具备对抗静态纹能力,而高 浓度的六胜肽具备对抗动态纹的能力,与 A 醇形成较好的协同性。公司为红宝 石精华开发了六胜肽含量的检测方法以证明其含量,彰显公司对于产品力的重 视程度,亦为公司后续通过内容营销进行科技传播打下坚实的基础。在技术和 市场需求驱动下,红宝石精华展现了不输海外大牌的产品力,目前在天猫抗衰 老精华液榜单中排名第二,月销量仅低于雅诗兰黛大单品“小棕瓶”。

5.2.2 紧跟“早 C 晚 A”护肤理念,通过内容营销提升品牌美誉度

公司向来重视内容营销,紧跟“早 C 晚 A”护肤理念。随着成分党兴起+医美 渗透率持续提高,部分消费者开始追求效果更猛、更快的护肤品,2019 年“早 C 晚 A”(即早上使用含 VC 类/晚上使用含维 A 类配合护肤)护肤理念兴起。 公司 2020 年年初先后连续推出三款重磅新品源动力精华+红宝石精华+双抗精 华,分别对应“肌肤修护”+“晚 A”+“早 C”,好产品力在“早 C 晚 A”护 肤理念兴起趋势下得到广泛的自发传播。目前“早 C 晚 A”在小红书的笔记数 量超 8 万篇,公司亦紧跟该趋势并在 2021 年初强调“早 C 晚 A”组合,2021 双十一组合类 GMV 超 2 亿/占比 24%。

自建团队探索新渠道+持续内容营销种草,助力珀莱雅品牌力持续提升。珀莱 雅起家于 CS 渠道,此后通过自建团队的方式持续拓展淘系、抖音、直播等渠 道,体现了公司强烈的拓展客群、抓住年轻消费者兴趣及需求的意愿:1)公司 通常较早自建团队以适应新渠道。公司 2012 年成立电商事业部进军淘系, 2018 年携手“热血街舞团”舞蹈达人拍摄抖音“摇摇泡泡舞”,为 2019 年泡 泡面膜抖音大火打下客户基础;2)公司坚持文化建设、内容营销等方面,方能 厚积薄发。比如公司 2013 年便与联合国妇女署签署合作、2015 年开启女性保 护伞计划,因此 2021 年 3.8“性别平等”短片获得大量曝光。

5.2.3 不断尝试拓展品类,大单品策略有望驱动品牌未来营收增长

大单品策略下,公司通过产品升级+品类拓展驱动营收持续增长。红宝石及双 抗精华在 2020 年成为爆品后,公司在 2021 年实现产品升级及品类拓展:1) 产品升级方面,2021 年 4/5 月分别升级至双抗 2.0/红宝石 2.0,实现技术的进 一步升级。如红宝石精华将六胜肽-8 更换为六胜肽-1,通过国际认证证实了其 通路更多、抗皱效率更高;2)品类拓展方面,2020 年 7/10 月公司分别推出双 抗小夜灯眼霜/红宝石面霜,2021 年 6/8 月推出小陀螺眼霜/双抗面膜。至 2021Q3 公司大单品系列占珀莱雅主品牌收入比重达 21%,大单品策略下主力 产品迭代升级+品类不断扩张的逻辑正在持续兑现。

5.3、 华熙生物:品牌矩阵逐步成熟,四轮驱动正当其时

5.3、 华熙生物:品牌矩阵逐步成熟,四轮驱动正 当其时 各品牌定位逐步清晰,费用率有望边际下降,品牌矩阵愈发成熟。目前公司四 大化妆品品牌定位逐渐清晰:

1)润百颜定位玻尿酸第一品牌,2021Q1-3 实现 收入 7.8 亿/+163%。润百颜作为公司较早破圈的品牌,在公域上具备较高的知 名度和搜索率。成分端润百颜持续强调集团核心玻尿酸技术,如 2021 年 10 月 推的新品采用 INFIHA-HYDRA 技术实现 800Da 玻尿酸真皮补水,不断强化玻 尿酸第一品牌的心智;

2)夸迪定位抗衰,2021Q1-3 实现收入 4.8 亿/+160%。 夸迪核心成分为 CT50,核心成分复合化展现了品牌在配方上的优势,更好的 支撑产品的国货高端定位。2021 年夸迪品类从次抛拓展至面霜、眼膜等,如魔 镜数据显示 2021 双十一期间夸迪 5D 轻龄霜 GMV 超 1 亿元,品类上与润百颜 逐步实现区分;

3)米蓓尔定于敏感肌,2021Q1-3 实现收入 2.45 亿/+119%。 成分端添加了公司专利成分“熙敏修”,目前蓝绷带面膜、精华水为米蓓尔量大 爆品;

4)BM 肌活定位活性管控大师,2021Q1-3 实现收入 1.91 亿/+143%。 BM 借鉴润百颜爆品突围、后续持续在同系列拓品类的打法,先打造爆品糙米 肌底精华水并后续持续拓展至肌底精华乳等品类。各品牌定位逐步清晰、爆品 逐步体现,费用率亦得到较好管控:2021Q3 夸迪费用率进入下降通道,米蓓 尔及 BM 肌活费用率更是下降 10pct 左右,四大品牌费用率合计在 50%左右,品牌矩阵愈发成熟。

通过底层技术+强产业转化能力,公司有望进入“创新→应用→盈利→创新” 的正循环中,四轮驱动正当其时。目前公司四大板块:1)原料板块展现公司 技术深度,Q3 化妆品原料增速超 60%,主要系应用范围的持续拓展。公司玻 尿酸原料为基础,拓展至其他活性物,如 Gaba 在 2021Q1-3 亦获得了快速的 增长;2)医疗终端展现公司技术高度。以医美业务看,双子针上市后总签约金 额达 9000 万,辐射终端机构达 1000 家;3)化妆品及功能食品业务展现公司 技术适用的广度。化妆品业务增长迅速,功能性食品业务亦在稳步推进。

5.4、 鲁商发展:背靠大厂技术,化妆品业务前景可期

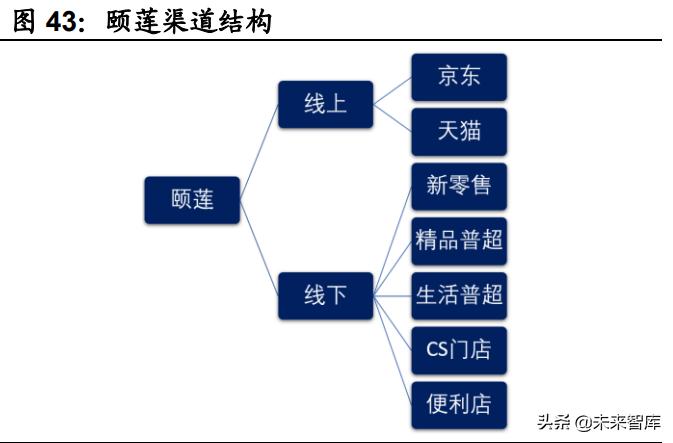

背靠福瑞达科技力,颐莲精选品类并依靠大爆品突围。颐莲由“中国玻尿酸之 父”凌沛学于 2003 年创立,并在 2015 年实现专利“硅烷化玻尿酸”,形成集 团底层核心成分。2016 年颐莲进入线上,并在 2019 年后取得快速发展,主要 原因为:1)背靠集团核心技术优势,通过细分品类快速抢占市场、占领消费者 心智。颐莲 2017 年推出玻尿酸喷雾,喷雾以补水保湿效果为主,而福瑞达集 团玻尿酸已具备一定知名度,核心技术与品类契合度高。2018 年颐莲喷雾即实 现 1800 万销售,2020 年成为喷雾品类中排名第一,目前喷雾在该品牌整体营 收中占比约 40%;2)营销方式与时俱进,不断吸引年轻消费者。颐莲在抖音、 B 站等平台进行持续投放和转化,不断吸引年轻消费者,目前主力客群为 23- 27 岁的年轻人。2021Q1-3 颐莲实现营收 4.27 亿元。

瑷尔博士卡位肌肤微生态赛道,收获行业发展红利。瑷尔博士创立于 2018 年, 较早卡位肌肤微生态赛道。2019 年 7 月兰蔻对旗下明星单品小黑瓶进行重磅升 级,带动了肌肤微生态理念热度提升,瑷尔博士作为较早布局该赛道的品牌获 得了一定先发优势。2021Q1-3 瑷尔博士累计收入达 4.88 亿元,预计未来瑷尔 博士将继续重点布局中高端系列产品。

多品牌矩阵稳步推进,引入战投后有望获赋能。除颐莲及瑷尔博士外,公司还 有如下品牌:1)善言成立于 2003 年,主打“量肤定制”生活美容,目前在全 国已开设超 100 家门店;2)伊帕尔汗为香料企业, 2021 年 1-6 月伊帕尔汗公 司完成销售收入近 2000 万元/同比增长 37%;3)诠润品牌专注弱敏肌肤修复。 2021 年将继续与经销商加强合作,利用经销商能力拓展销售规模;4)UMT 品 牌于 2020 年初创,产品定位于“精致底妆”,走小众高品质路。2021 年 11 月 公司宣布引入腾讯、壹网壹创等战略投资者,有望提升线上营销及运营实力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/872338926.html