文章来源:财经锐眼

近年来,随着居民收入水平的不断提高,人们越来越注重自己的“颜值”,而让自己“颜值”持续在线的一个重要“武器”就是化妆品。

说现在是一个“出门看颜值”的社会,真的一点不为过。

然而,国内化妆品市场主要由是国外品牌占据主导地位。在此背景下,结合互联网帮助国外品牌销售化妆品的化妆品电商生意,在国内做的风生水起。

比较典型的就是,刚刚在A股上市的丽人丽妆(605136.SH),靠“倒卖”品牌化妆品竟然也做到了近40亿的规模,上市两天市值就已超77亿,但它的盈利模式实在堪忧!

利润主要来自品牌返利

说起来都不太敢相信,作为一家定位为“国内领先的化妆品网络零售服务商”的丽人丽妆,营收规模近40亿、利润超2亿,仔细一看,其利润的核心来源竟然是品牌的返利。

根据招股说明书,丽人丽妆的主要业务包括电商零售业务和品牌营销运营服务,其中电商零售业务的收入占公司总营收的比例超过92%,为公司核心业务。

这部分核心业务的商业模式是,公司与化妆品等产品的品牌方签署销售协议,以买断的方式向品牌方或其国内总代理采购产品,然后把采购的产品拿到电商平台上,通过开设品牌旗舰店的方式,将产品销售给最终消费者。

(丽人丽妆招股书截图)

但是,在这个过程中,公司需要承担商品采购、仓储物流、店铺运营及营销推广等环节的成本。本质上,这种模式就相当于经销商的角色,同时也就决定了这种生意并不赚钱,因为承担的成本太多了。

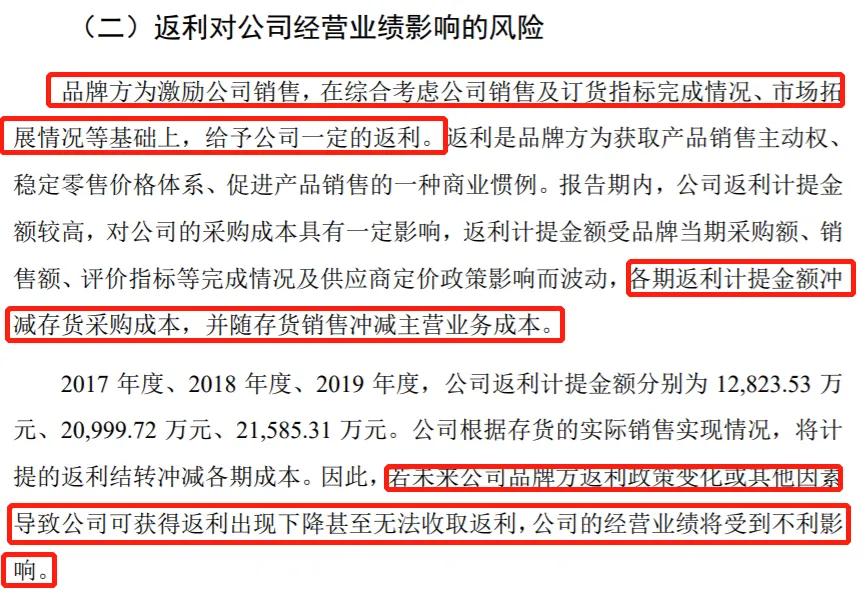

不过,公司报告的利润及利润率数据显示,公司还是蛮赚钱的,原因在于品牌商会根据公司销售情况,每年给予公司一定的返利。

(丽人丽妆招股书毛利率情况截图)

公司报告的数据显示,2017年-2019年,核心业务电商零售业务的毛利率,无论是返利前还是返利后都达到30%左右,返利后超过30%。但是,再看净利润情况就不太一样了。

(丽人丽妆利润表截图)

请大家将丽人丽妆毛利率情况和利润表数据的两张表结合起来看。

2019年返利摊销对成本的影响为2.25亿,当年扣非净利润仅为2.18亿;2018年返利摊销对成本的影响为1.81亿,当年扣非净利润为2亿;2017年返利摊销对成本的影响为1.52亿,当年扣非净利润为2.06亿。

单看这个数据可能大家不知道啥意思,但是,丽人丽妆招股书告诉我们,公司每年从品牌商获得的返利是会去抵减当年的销售成本的,也就是公司报告的营业成本是扣除返利后的成本。

(丽人丽妆返利风险截图)

的确,品牌方返利政策对公司业绩的不利影响是存在的,而且影响非常重大。假设公司没有返利的话,2017年-2019年公司的实际业绩会是多少呢?

答案是,2019年扣非净利润亏损0.07亿、2018年扣非净利润仅为0.18亿、2017年扣非净利润仅为0.54亿,且最近三年呈明显下滑趋势,与报告的扣非净利润截然相反,在2019年还出现实际亏损。

因此,可以说,丽人丽妆未来的盈利能力,完全取决于品牌商给不给返利!

为什么会出现这种情况?那就是公司期间费用率太高,将高达近30%的毛利率吃掉超过25个百分点,只剩不到5%的净利率!

存货周转降低,沦为平台“打工仔”

丽人丽妆这种既出钱采购商品,又花钱打广告、做渠道的商业模式,决定了公司的资产比较重。倒不是固定资产投入重,而是大量的资金被存货占着,同时还要留出充足的资金来维持运营,过多的资金被现金、应收账款和存货等流动资产占用,是公司利润率低的一大原因。

招股书显示,截至2019年底,公司总资产22.25亿,其中流动资产为21.37亿,占比为96.08%。流动资产中占比最大的又是货币资金,其次是应收账款和存货。

(丽人丽妆资产构成截图)

随着公司规模的扩大,公司存货的周转率却出现了持续下降的情况。丽人丽妆存货周转率从2017年的5.71次/年降至2019年的4.35次/年。

(丽人丽妆存货周转率截图)

对于丽人丽妆这种商品流通企业来说,从品牌方采购商品需要占用自身资金,收回资金的唯一方式就是要尽快将采购的商品销售出去,也就是要尽量提高存货周转率,这一点公司做的显然不太好。

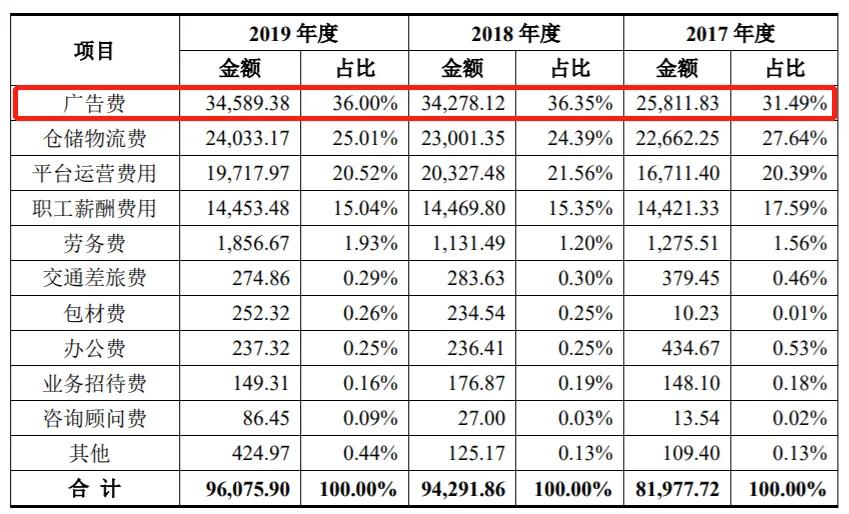

存货周转率的降低也说明了公司销售能力的下滑,公司的应对策略是加大广告投放的推广力度。

(丽人丽妆销售费用明细截图)

2019年公司的期间费用率为27.25%,其中销售费用率为24.80%,当年支出的销售费用金额达9.60亿。其中,广告费支出3.45亿,占比为总销售费用的36%;仓储物流支出2.40亿,占比25.01%;平台运营费1.97亿,占比20.52%;职工薪酬1.44亿,占比15.04%。

值得注意的是,由于公司对天猫电商平台的严重依赖,为了深度绑定天猫平台,公司在2012年就引入了阿里创投作为股东,持股20%;2015年阿里创投又将20%的持股全部转让给了阿里网络,目前阿里网络为公司第二大股东。

(丽人丽妆十大股东截图)

由于当初引入阿里创投作为股东,后来在与阿里网络签署股权转让协议的时候,公司与阿里创投/阿里网络及关联方进行了优先业务合作的约定,但并未限制公司在阿里巴巴集团之外的电商平台开展业务。

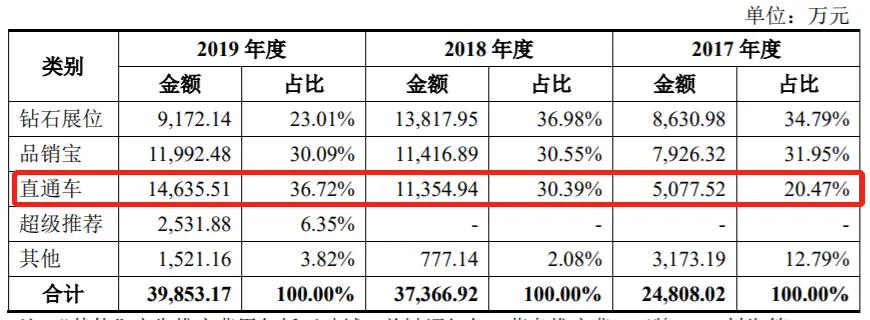

2019年,公司向阿里巴巴集团支付的广告推广费为3.98亿,占当年公司销售费用的41%。主要包括钻石展位、品销宝、直通车等费用。

(丽人丽妆向阿里巴巴支付的广告费)

再加上当年向阿里支付的1.63亿平台运营服务费和1.08亿仓储物流服务费,2019年公司与阿里产生的关联交易金额达6.68亿,占当年公司毛利润的48.4%。

也就是说,公司近一半的毛利都给了阿里。

账上10亿却要融资5亿

根据招股书,截至2020年6月底,丽人丽妆的账上现金超过10亿,但此次上市却只融资不到6亿,这又是为何呢?

(丽人丽妆募资用途)

此次上市,公司拟募资5.8亿,用于品牌推广与渠道建设、数据中心及信息系统升级、综合服务中心建设以及补充流动资金,其中2.68亿用于品牌推广与渠道建设,简单理解,又拿去打广告为阿里做贡献了。

另外,募资1.3亿建综合服务中心,似乎是要拿去建办公楼了。

招股书说,该募集资金投资项目实施后,公司将持有自有研发及办公物业。其中,8628.26万用于场地购置、975.37万用于装修、934.75万用于购置硬件设备、167万用于软件购置及开发、人员费用2215万、工程预备费100万。

好吧,账上明明躺着10亿,你要上市融资5.85亿,而此次上市公司实际融资4.89亿,加上这4.89亿公司目前账上现金就是15.79亿,对于一家规模只有22亿左右的公司来说,这样的现金规模真的不少了!

甚至公司已经开始建设自己的办公楼了,说明公司真不缺钱。大家可以想象一下,总投资1.3亿的办公楼是什么样的!

整体来看,公司目前其实并不缺钱,此次上市有为了上市而上市的嫌疑,且上市后无法从根本上解决公司商业模式的缺陷。

上市后,丽人丽妆可能更多的是向股东要钱,而不是向股东分红。

实际上,早在2016年的时候公司就开始申请IPO,但是当时因为其营收和净利润增速不匹配、商业模式持续性、返利会计处理不合规等问题被监管给拒了。

2019年公司再次申请IPO,终于在今年9月29日成功登陆资本市场,实现自己的上市梦!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/858298658.html