千年老二翻身了。

文|晓晓

据英国《金融时报》报道,联合利华CEO Alan Jope近日表示,公司将在未来继续收购或投资大量美妆个护类公司,并考虑继续处理增长缓慢的资产。本月,联合利华宣布收购高端护肤品牌Tatcha,这已是其今年的第4笔收购,该交易将于今年第三季度完成。

据联合利华全球官网公示及媒体披露信息显示,2015年以来,集团达成近30笔收购交易,其中有17次都是美妆品牌或公司。包括备受关注的韩国护肤品牌AHC,以及美国专业彩妆品牌Hourglass。

作为日化消费品领域的老大和老二,宝洁与联合利华的角逐一直以来颇受业界关注。虽然,在整个美妆个护领域,联合利华在2012年首次超越宝洁,成为紧跟欧莱雅集团的全球第二大化妆品公司。但在美妆市场(主要指护肤和彩妆),宝洁旗下SK-II和Olay的风头正盛。对比之下,联合利华一直以来都显得不太起眼,在中国,让人记住的也只有开架品牌凡士林和旁氏。

通过在美妆个护领域的收购和投资布局,联合利华正孕育着一场逆袭——力压宝洁,对标欧莱雅。

关键词:“高端”“天然”“中国市场”

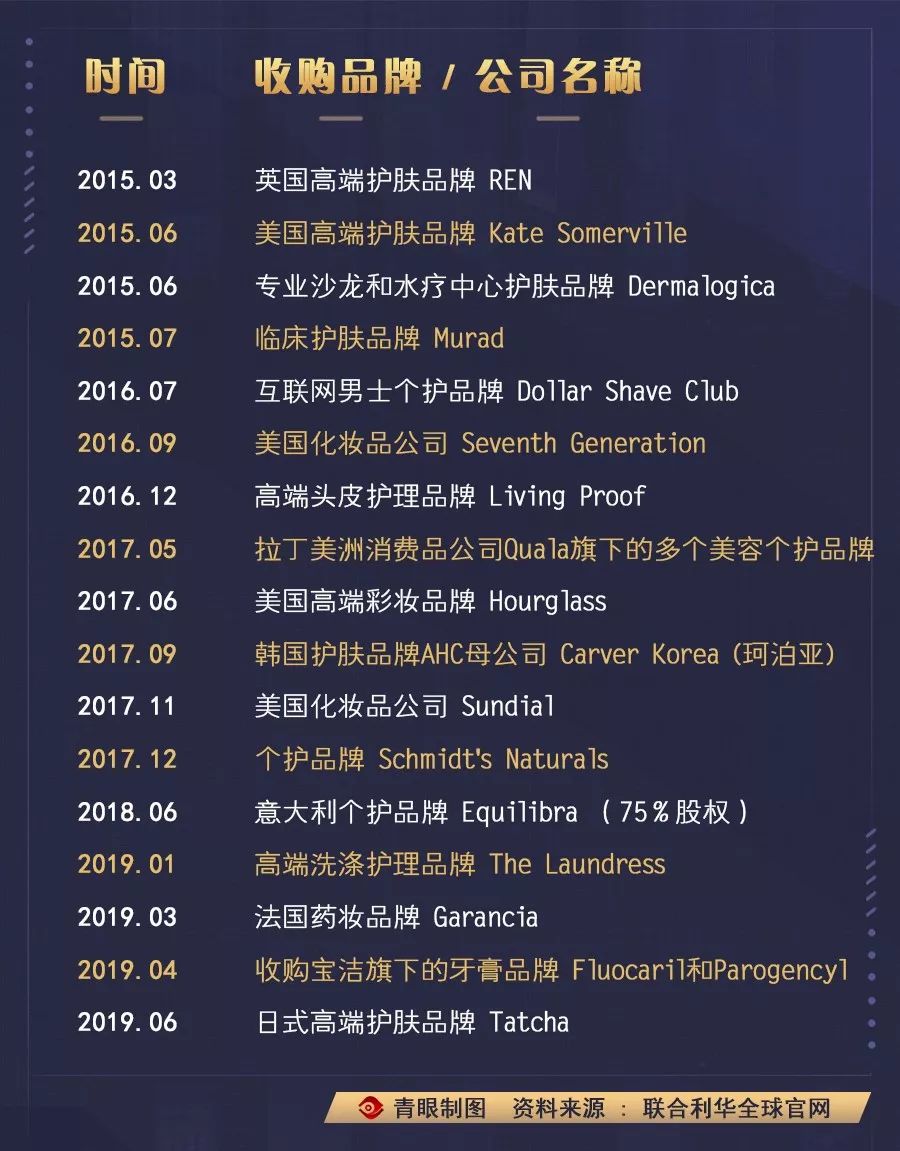

通过联合利华全球官网公示信息,晓晓梳理了集团关于美妆个护的17次收购,如下图:

▍2015年以来联合利华的美妆个护收购

而除了收购,2017年以来,联合利华还通过旗下风险投资机构Unilever Ventures对5个美妆品牌进行了投资;同时,以内部孵化的形式推出了4大美妆个护品牌,也是近10年来,联合利华在洗发水、护肤等领域首次自主开发新品牌。

▍联合利华旗下风险投资机构Unilever Ventures对美妆品牌的投资

▍联合利华内部孵化品牌

大体来看,联合利华对于美妆品牌的布局特点,可以用4个关键词概括:“高端”“天然环保”“新兴渠道”“中国市场”。

高端。在收购一系列高端护肤、彩妆及洗护品牌之前,联合利华在高端美妆市场几乎处于缺席状态。值得一提的是,2017年6月,收购美国高端彩妆品牌Hourglass是联合利华首次涉足彩妆领域;在洗护领域收购高端头皮护理品牌Living Proof;另外,通过收购The Laundress入局高端洗涤市场。据悉,The Laundress最经典的一款产品是售价在300元左右的香氛洗衣液。

天然环保。例如,英国高端护肤品牌REN、美国香体剂品牌Schmidt's Naturals以及日式高端护肤品牌Tatcha等均主打天然环保原料。美国市场研究机构GrandViewResearch预测,未来6年全球有机个人护理市场将以9.5%的年均复合增长率持续成长。预计到2025年,该市场的规模将扩大至251亿美元。

新兴渠道。迎合Z世代消费大军的购物喜好,联合利华看中品牌的社交媒体与数字化基因。以互联网男士个护品牌Dollar Shave Club为例,该品牌通过互联网以按月订购,每月定时送货上门的剃须刀起家,后逐渐拓展了更为丰富的男性日用护理产品线。今年1月,联合利华推出了自主孵化的按月订购品牌Skinsei,品牌官网会根据用户问卷为客户定制个性化护肤解决方案,该方案可能的组合多达100万种。

中国市场。在中国市场,联合利华的美妆业务远不及宝洁。2017年,其先后收购彩妆品牌Hourglass,及韩国护肤品牌AHC并大举引进中国市场,被看作是联合利华加码中国美妆市场的重要举措。此外,今年收购的高端日式护肤品牌Tatcha,是由美籍华人Victoria Tsai创立,开发以绿茶、稻米等天然成分为基础的护肤品,从成分到包装设计,都呈现出典型的东方特色。

2018年底,联合利华还针对亚洲消费者推出了自主孵化的高端护肤品牌K-BRIGHT,并引进中国市场,该品牌灵感源于韩妆。近日,联合利华还将定位更高端的、天然香氛环保家清洗护品牌Love Home And Plant(花木星球),引进中国市场,并邀请杨紫担任代言人。

可以看出,联合利华也想通过抓住消费升级以及日韩化妆品的潮流,在中国美妆市场分得一杯羹。

快消品增速放缓,聚焦美妆

在主导了一系列美妆收购后,2018年11月,原任联合利华美容与个人护理业务总裁的Alan Jope成为这家老牌日化巨头的新任CEO。他在上任后首次接受采访时就指出,联合利华的业务重点将转向利润更高的美容个护市场。

近年来,快消品行业增速放缓,联合利华在加大美妆领域的投资收购的同时,也剥离了旗下增长缓慢的部分食品业务,比如涂抹酱和黄油。《金融时报》的数据显示,大部分市场的快消行业年销售额增长率都下降到了2%-3%,而十年前这一数字是6%-8%。

如今,美妆业务正成为联合利华的最大增长动力。财报显示,2019年第一季度联合利华销售同比增长3.1%。美容和个人护理部门是集团业绩贡献最大的部门,销售额占比达40%,其中,高端美妆品牌在第一季度保持两位数高速增长。财报指出,自2015年收购的系列品牌拉动了业绩提升,预计全年销售额增长3%-5%。

力压宝洁,对标欧莱雅

10年来,宝洁和联合利华的瑜亮之战蔓延至各个领域,在美妆个护业务规模上,目前联合利华已遥遥领先。根据公开财报数据,2018年宝洁公司年销售额为668.32亿美元,联合利华年销售额为510亿欧元(约合570亿美元)。但在美妆个护业务上,2018年联合利华销售额为206亿欧元(约合232亿美元),宝洁年销售仅为124亿美元,比联合利华少了100多亿美元。

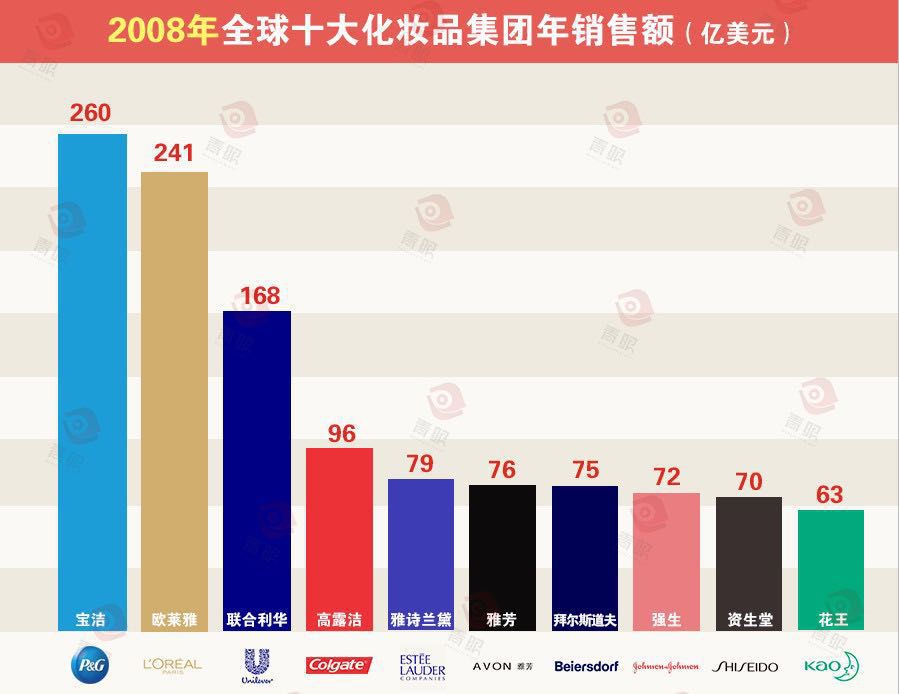

而在10年前的2008年,这一情况是反转的。彼时,宝洁美妆个护业务年销售额达260亿美元,联合利华的这一数据为168亿美元。2012年联合利华首次在美妆个护领域超过宝洁,此后便一骑绝尘。

▍数据来源:联合利华、宝洁财报

事实上,这与它们的收并购战略密切相关。2007年之前,宝洁以买进品牌为主,2007年之后则以卖出为主。2015年宝洁开始大规模缩减品牌,聚焦核心业务,把包括蜜丝佛陀、威娜和Cover Girl等在内的43个彩妆、美发和香氛品牌打包以150亿美元的价格卖给了科蒂。对比高峰时期的300个品牌,到2017年宝洁旗下品牌仅剩65个左右。相反,联合利华自2015年起积极收购美妆个护品牌达17个。目前,联合利华旗下品牌数量达400多个,其中美妆(特指护肤、彩妆)品牌达30余个。

目前,宝洁旗下拥有4个护肤品牌,彩妆品牌为0。除了SK-II和OLAY这两大核心品牌,宝洁近两年也陆续收购了新西兰天然护肤品牌Snowberry以及美国功效护肤品牌First Aid Beauty,进一步完善品牌组合。

可以看出,在美妆领域,联合利华相比宝洁拥有更丰富的品牌组合和增长潜力。但在品牌力上依然远不及宝洁。以SK-II为例,SK-II全球总裁马库斯·斯特罗贝尔曾公开透露,SK-II在2016年的销售额已经超过20亿美元,根据媒体报道,2017、2018年SK-II销售额分别增长40%、30%,以此估算SK-II 2018年销售额将超过36.4亿美元。这几乎超过联合利华收购的上述美妆品牌的规模之和。

不过,美妆业务显然已成为联合利华未来发展的重头戏,瑜亮之战悄然转向,联合利华未来要对标的或许是美妆巨头欧莱雅。50年前,美发公司欧莱雅通过收购一步步坐稳全球第一大美妆公司的宝座。50年后,日化巨头联合利华的转型势必投入了更大的决心。

附:2008-2017全球十大化妆品集团销售额变化

▍数据来源:WWD(青眼制图)

点击“阅读原文”,了解更多青眼资讯

不一样的视角

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/851864224.html