忘记数据上的第一吧,以一种“归零”的勇气重新出发。

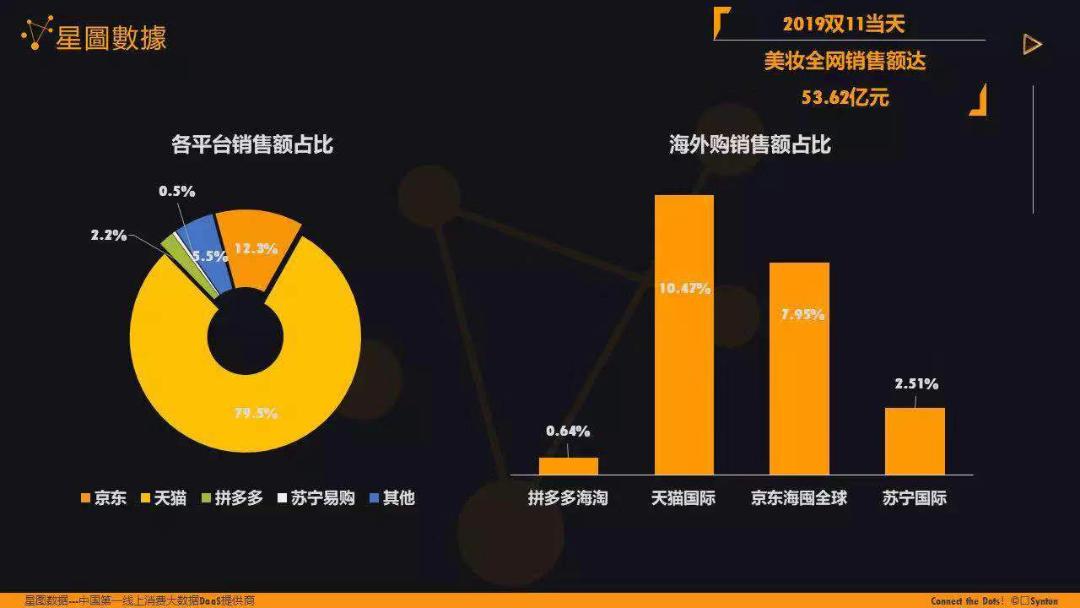

这届的双十一依然火爆异常,只是除了数字狂欢外,多了更多的质疑。我们先来看各大平台表现:

天猫,2684亿,相比去年的2135亿,整整提升了25.7%;

京东,2044亿,相比去年的1598亿,同比增长了27.9%;

苏宁,全渠道订单量增长76%,当日物流发货完成量便达99.6%;

拼多多虽未披露双11数据,但大力度的百亿正品补贴还在继续,云集双十一总销售额已破28亿,斑马会员半小时成交额便超5亿,花生日记不到2小时GMV达20亿元,小米有品有鱼30分钟销售额达500万……

且不说这些数值背后刻画的是否是中国商业的新繁荣,但网上质疑声却在持续发酵。

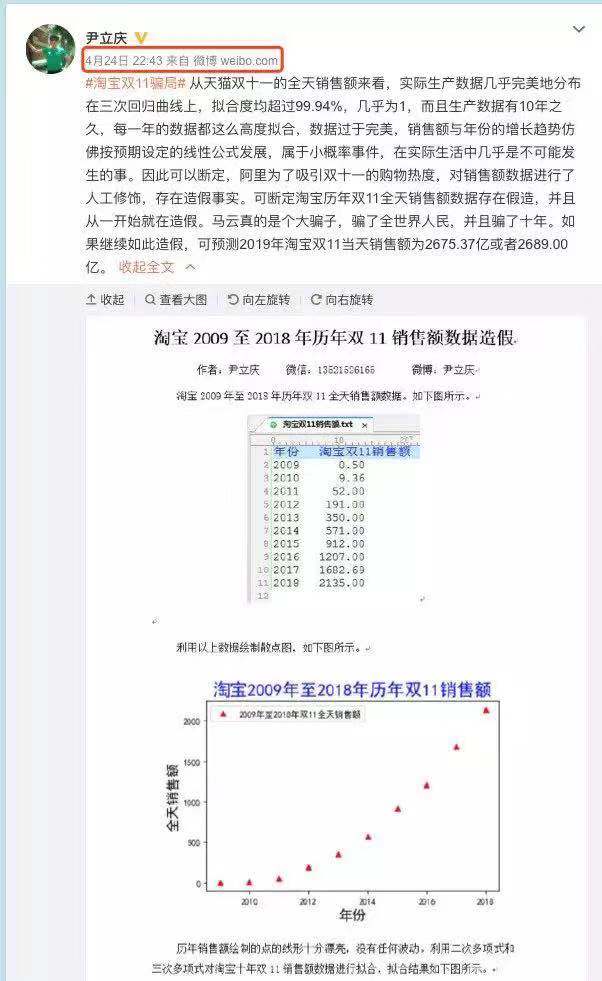

双十一尚未开始,就有评论称天猫数据造假,其增长趋势与三次回归曲线高度拟合,过于完美,另有评论称品牌业绩刷单注水已成“公开秘密”,包括品牌排位争夺战也呈现白热化,目前尚无法统一。

这一现象的背后是否值得众人深思,伴随着这些质疑,品牌又该寻找怎样的发展路径?

国际大牌集体爆发 网红新锐势头强劲

双十一已进入第十一个年头,一如前文所述,该活动的范围已日益加大,参与的平台也逐渐增多,甚至线下也不乏有网点参与。

在零售增长乏力的论调中,这场薅羊毛的购物狂欢最终内化为提振零售的一剂兴奋剂,也算将中国庞大的消费潜力赤裸裸地作了次呈现。

这其中,美妆可说是双十一最活跃的品类之一,尤其在天猫平台更甚。从双十一零点敲响的那一刻,这场残酷的数据角逐便揭幕了。

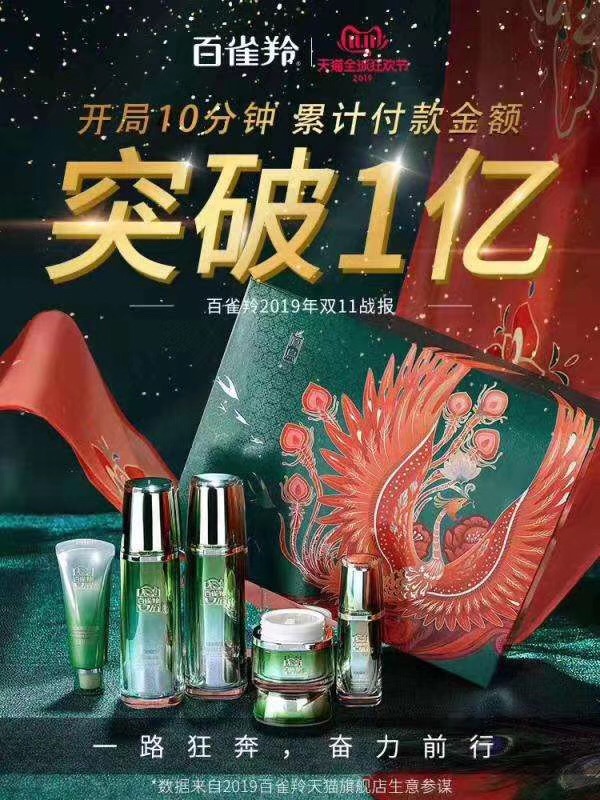

10分00秒,国货美妆百雀羚便率先破亿;11分00秒,欧莱雅随后破亿;13分00秒,完美日记破亿;39分00秒,自然堂破亿;1小时00分,花西子破亿;4小时06分,WIS破亿……

截止11月12日00:00,天猫美妆“亿元俱乐部”达58个,算上家清、个护等品牌共计72个,而全品类跻身亿元俱乐部的有299个品牌,也就是单日化品类就贡献了24%左右。

此外,欧莱雅、雅诗兰黛、兰蔻、玉兰油当天成交额更突破10亿元,而全品类共计15个品牌超10亿,仅美妆品牌就占据了26.7%以上。

这是场不对等的较量。

早前就有颇多数据粉饰称,本土品牌与外资品牌越来越呈分庭抗礼之势,但当这一现实被可视化的数据披露之后,本土品牌的伤口或多或少地被撕得更大了。

线上高端化趋势加剧,消费者对于外资品牌的热情仍在持续扩散,仅天猫亿元俱乐部中就有3/4左右的美妆品牌为外资品牌。其中,丽人丽妆总成交额超20亿,其运营的后、雪花秀、芙丽芳丝、兰芝、希思黎均跻身“亿元俱乐部”。

但回过头来,本土品牌也有部分品牌数据分外亮眼。

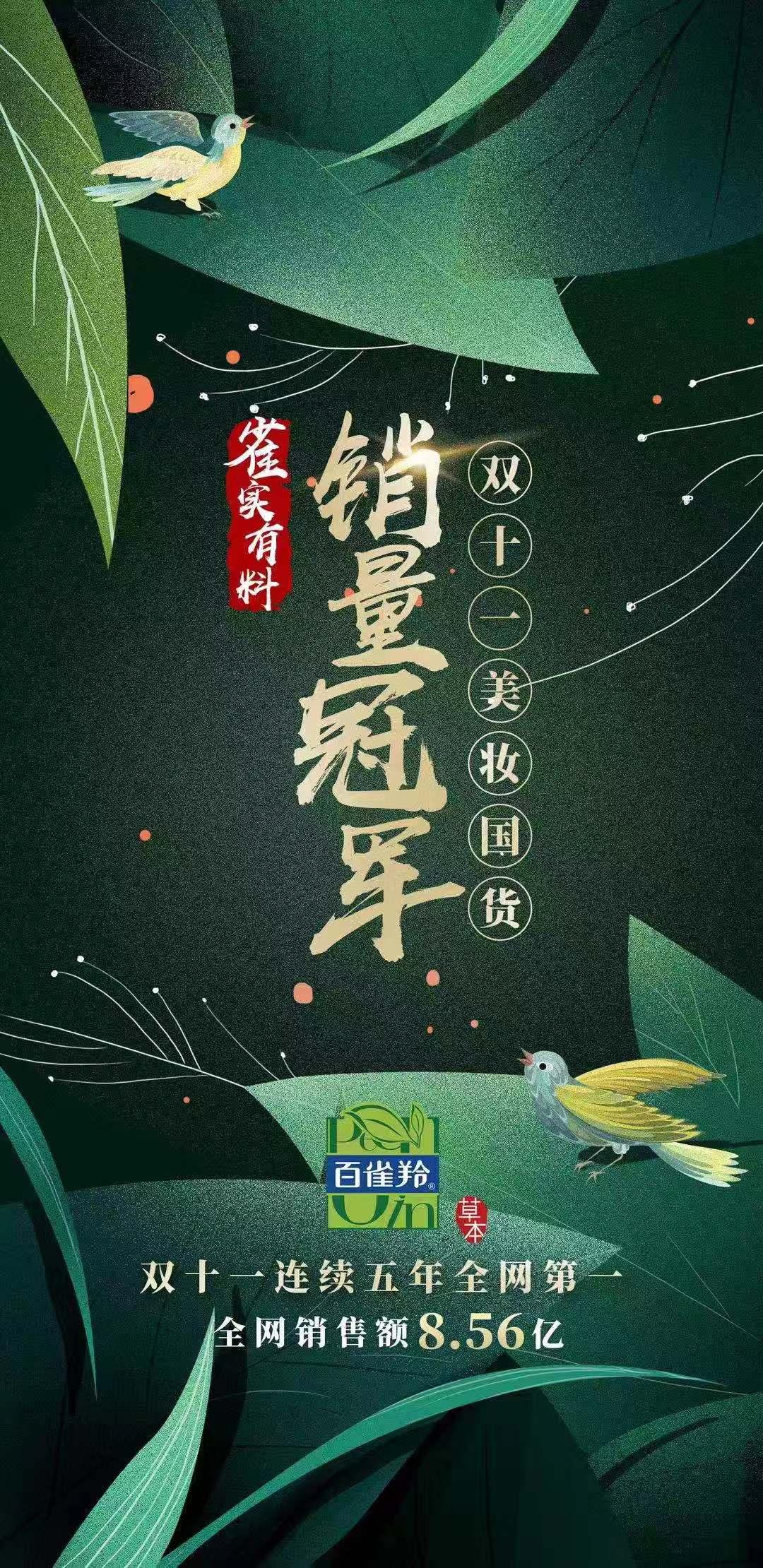

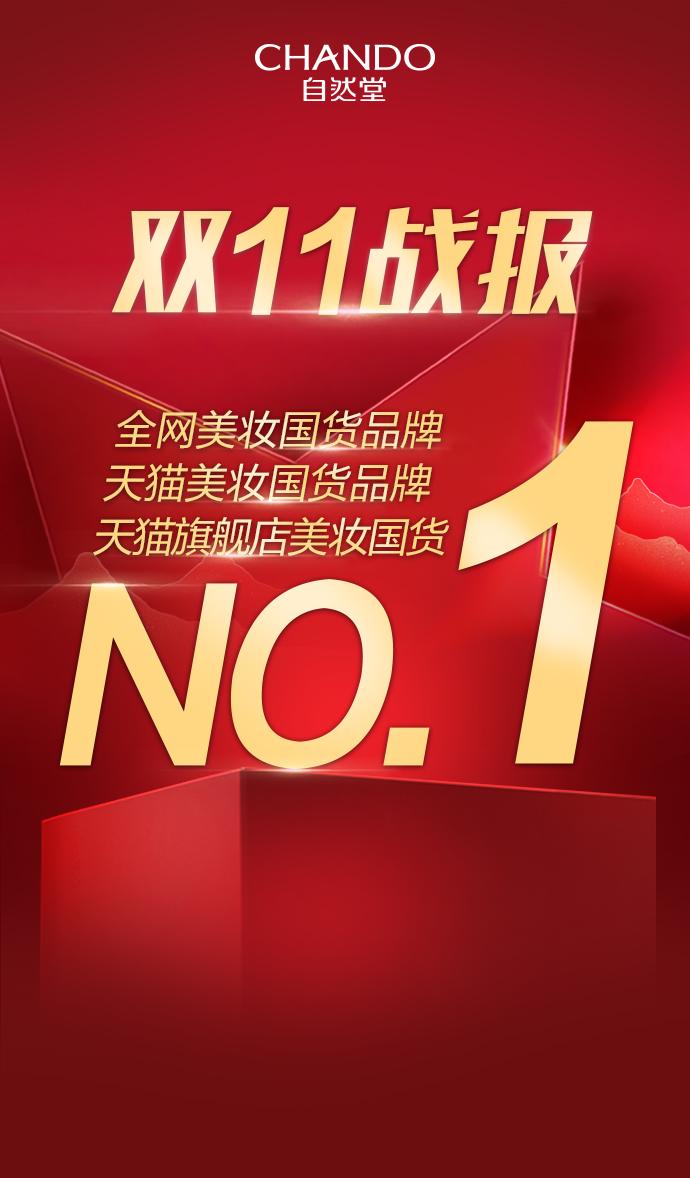

百雀羚以8.56亿元的全网销售额,连续五年位居美妆品牌全网第一;自然堂则以7.47亿元摘得全网、天猫、天猫旗舰店美妆国货NO.1;上美线上全渠道破6.1亿,一叶子和韩束天猫双双破亿,红色小象全渠道销售超1.2亿;环亚集团全天销售额达1.657亿,同比去年增长了780万元,首次参战的冰泉和肌肤未来也达百万级以上。

另外,新锐品牌完美日记更居天猫双十一彩妆榜首,成为首个登顶天猫彩妆榜首的国货品牌;薇诺娜全渠道狂揽7.2亿;首次参与天猫双十一的国风彩妆花西子也早早破亿;美康粉黛羡云系列散粉销量破7.5万件,单色眼影宣告售罄……

可以说,无论是传统品牌,还是线上新锐品牌,本土品牌的销售都在双十一呈现出全年最好的增长机会。

有人说,在流量面前,所有品牌都在低头,以往高高在上的国际大牌开始肆意狂欢,而大多数本土品牌则多少有些卖命陪跑的意味,它们不断以更低的价格透支消费,并且这种从众心理仍在不断蔓延。似乎不参与,就意味着被消费者抛弃。

双十一从众效应 品牌如何求增长?

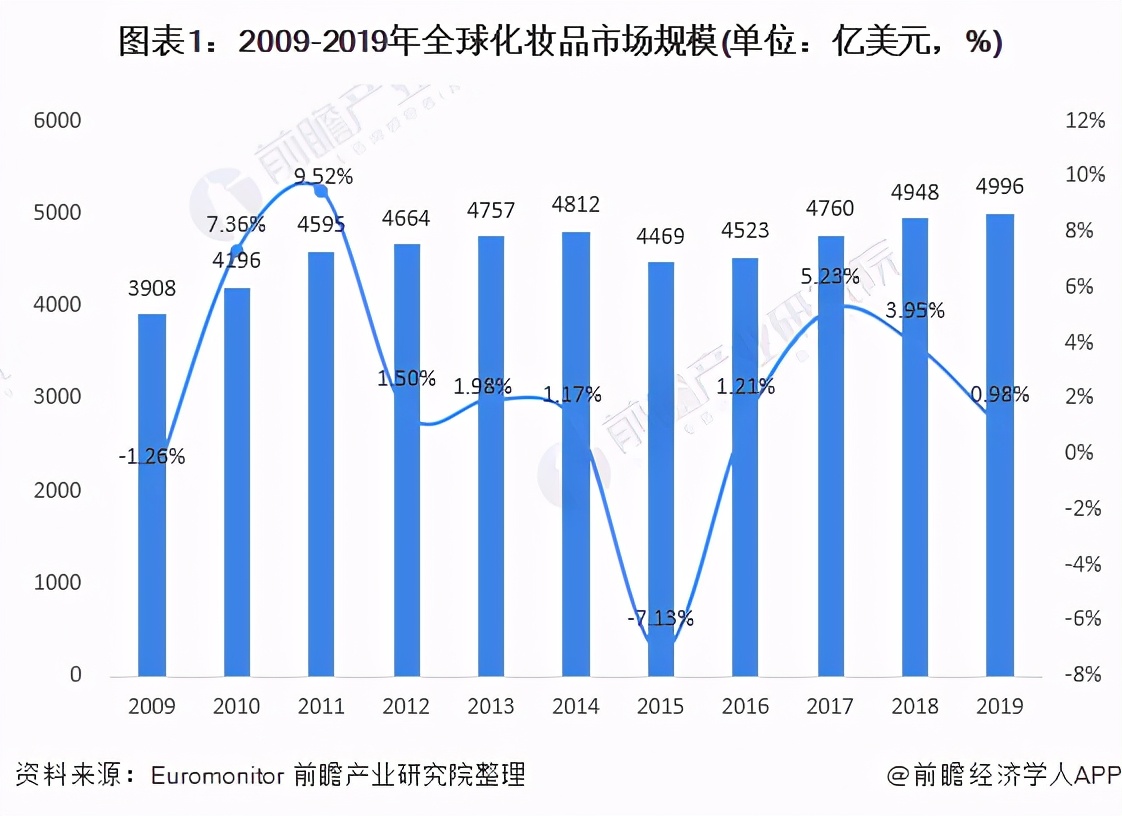

双十一的这场近乎完美的数据增长表现,可谓开启了中国新商业的起点,见证了在互联网背景下运营而生的新经济的形成。但值得思考的是,双十一的巨大增量是否意味着线下向线上转移的情况仍在继续?

当前,主要的经济指标仍然在探底,而线上增速却已远超GDP增速,这也从侧面反映了互联网商业生态的勃勃生机。其中,颜值经济的数据向好,更给美妆企业带来了更深层次的思考:线上繁荣是否有迹可循,双十一的玩法能给到企业什么启示。

此次双十一除品牌自身的号召力之外,美妆类目的大获成功还要归功于线上平台的新品策略,这也是所有实现爆发的品牌都有的共性。

淘宝天猫总裁蒋凡曾表示,未来三年天猫要帮助品牌完成1亿次新品首发,并孵化100个年销售额超10亿元的品牌。据悉,2019年天猫上首发的新品数已达9000万款,而双十一要承载超100万件首发新品,这一数据相比去年多了2倍多!

所以,今年的双十一亦是全球新品发布的最大节日。有超过50%的美妆大牌,把原先要在圣诞节发布的新品,都提前到了双11发布,包括兰蔻、SK-II、YSL、纪梵希、资生堂在内的215个大牌,都为天猫双十一定制了241款专属商品。

从某种程度而言,线上已经成为品牌营销的重要阵地,这是美业普遍意识到的现象。如果无法抓住线上的流量红利,就等同于失了最好的发声机会。

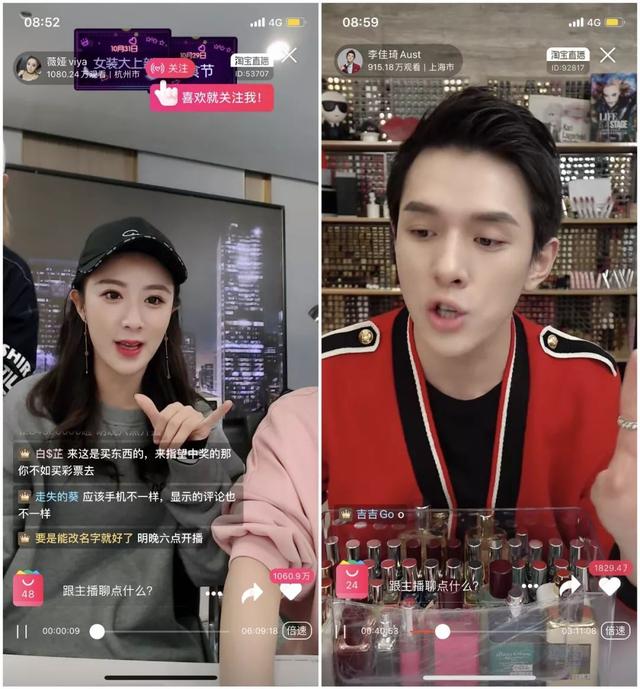

另一方面,品牌商家亦在线上不断打造的新消费场景,比如今年双十一最大的特点便是“电商直播”。

以淘宝直播为例,今年超50%的商家都在双十一开启了直播间,直播全天带来的成交就达近200亿!11日凌晨2点,“口红一哥”李佳琦的直播观看数定格在3680万,其中,雪花秀、赫莲娜、后、馥蕾诗以及SK-II等品牌,在直播间不到一分钟就宣告售罄。

许多人将2019年定义为“电商直播元年”。国盛证券曾有预计,淘宝直播变现率有望可贡献阿里国内零售业务2020财年和2021财年收入增量的15%-18%。其实,京东也联合了明星、KOL以直播方式推荐品牌好物,苏宁也推出了门店和原产地买手的直播方式,包括抖音、快手等平台也拿出了大流量支持主播直播带货。

这意味着品牌的线上售卖已从“图文时代”进入了“直播时代”,尤其随着5G时代序幕的拉开,可视化、直观化的直播卖货或将更为风靡。

事实上,线上的获客成本并不低,而这种“以货品到人”向“以人到人”的营销转变,也是对线下购物场景的一种融合,线下的客情关系与主播人设所引发的信任实际是相通的,但它更大限度地攫取了人们的碎片化时间。

淘宝直播运营负责人赵圆圆也曾说:“本质上所有的互联网端的创新都不是创新,不是剥离于现实商业场景里面变出来的新物种,其实没有所谓的新物种,都是线下实体经济的提效。”

所以说,在以手机为媒体的时代,“触电”亦是必然。

总结:今年,蒋凡提出的“新消费”已迭代了“新零售”成为新关键词,它重构了人、货、场,以新人群、新场景、新供给驱动了前所未有的商业数字化变革。

以天猫为例,平台发掘了商业新人口,过去两年平台增长了2.26亿活跃用户,且主要增量来自于下沉市场。而电商直播则带来了商业新行为,重塑了消费者的消费场景,以可视化、直观化且“从人到人”的温情营销构筑起品牌的庞大号召力。而重要的是,除了现有的优惠和大额优惠以外,越来越多的供给侧商品还会在平台涌现,以创造出商业新供给。这是阿里的变革重点。

毋庸置疑,中国的电商产业已处于世界最发达水平,加之跨境电商的逐步渗透,中国极有可能发动全球化协作,将供应链效益最大化,甚至制定出新的规则和玩法。尽管这还有很长的路要走,但想法总是美好的。

这对美妆行业同样提出了更高要求,未来,品牌需响应供给侧改革,创造拥有更高技术含量的优质产品,同时降低产品倍率,向外资品牌看齐,如此才能真正推动化妆品产业的消费升级。

“2019双十一,忘记数据上的第一吧”。一如阿里企图抹消掉人们对数字的关注以及自身的GMV增长预期,比起这些无谓的排名,以一种“归零”的勇气重新出发,不在以往的功劳簿上沉沦,真正倒逼美业从整体上实现提升,这样会更实在。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/843895119.html