随着消费升级、化妆品产品升级,中国的高端化妆品的增速快于大众化妆品。

护肤品是化妆品市场中的第一大品类,且近年来消费者愈发重视产品效果、成分、功效等性能,需求存在精细化和差异化,药妆概念逐渐被消费者接受。

据iResearch数据显示,2017年中国药妆市场规模已经达到620亿元。

虽然目前中国对于药妆没有明确定义,但药妆具有功能活化,辅助医疗、修护保养、术后护理等功能,中国药妆市场逐渐崛起,对药妆需求持续扩大。前瞻推测,2019年中国药妆市场规模达到740亿元。

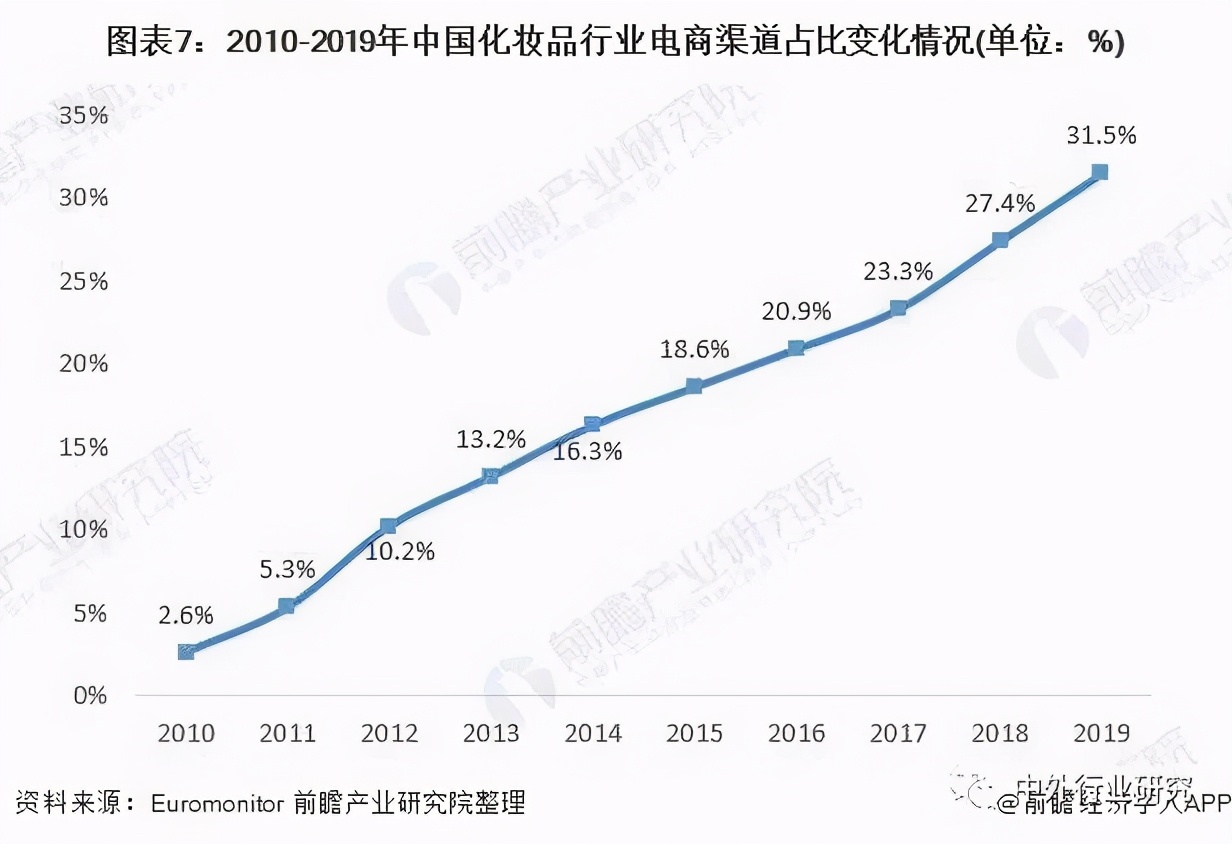

随着国内电商地快速发展,化妆品线上销售渠道迅速发展起来。药妆行业作为化妆品行业的一个分支,其零售电商的发展也随着化妆品的发展非常迅速。目前,国内化妆品电商渠道占总销售渠道比重的31.5%。

天眼查APP专业版数据显示,我国目前共有超过724万家从事彩妆用品、美容用品、护肤品、香水、护发品、化妆品、卸妆水的相关业务的企业。

化妆品企业的注册增速在近几年一直维持在35%上下。2019年,有一大批企业注册,当年的注册增速高达52.19%。

现状:知名品牌数量少,行业集中度高

专业医学背书为稀缺资源,东西方人的皮肤差异给予国产品牌巨大发挥空间。

根据彭博数据,2019 年我国护肤品市场已有超过 140 个品牌,而敏感肌护理市场仅有 17 个品牌涉足,其中较为知名的以法国品牌居多,主要包括薇姿/理肤泉/修丽可/雅漾/贝德玛,国内品牌主要为薇诺娜和玉泽等。

敏感肌护理领域玩家数量较少,且广发证券分析师认为未来较长一段时间内仍不会达到饱和状态,原因主要有以下三点:

1)前期需要消耗大量研发投入。

2)权威皮肤科医生合作资源稀缺。

3)西方人肤质特性使得抗老产品成为各巨头争相布局的主阵地,而对舒敏的重视度相对较低。

可以看出,目前我国敏感肌护理市场竞争相对缓和,已经入局的老玩家具有明显的先发优势。

各品类市场竞争格局大不相同的原因主要在于产品特性与消费习惯,比如彩妆强调新颖潮流、多冲动式消费,敏感肌护理产品强调成分功效,多复购式消费。

结合研发投入大、医学资源难获取、国际化妆品巨头未重点布局等原因导致现有玩家数量较少,该细分赛道的发展优势可见一斑,其中已经建立较高品牌知名度的公司将更加受益。

变化:十年品牌浮沉,产品渠道营销缺一不可

1998年欧莱雅集团将旗下品牌薇姿引入中国药房销售,“药妆”概念第一次在中国出现。

2001年,欧莱雅集团另一品牌理肤泉进入中国药妆市场,同样通过药房渠道销售。

随后,雅漾、圣泉薇、依泉、葆疗美、仙丽施、妮傲丝翠等一系列外资药妆品牌相继涌入中国市场。

2006 年,资生堂旗下药妆品牌菲璐泽进入中国市场,并迅速在北京、上海、沈阳、大连、南京等 7 个城市 550 个药房布局销售。

同年,日本佳丽宝旗下的药妆品牌芙丽芳丝也进入上海第一医药商店等四大药房。

在当年的药妆风潮下,也有一批中国本土企业推出一系列药妆产品,比如泽平粉刺立消净、可采功效型贴膜、王老吉祛痘凝胶等,但由于还未充分建立品牌知名度和消费者粘性就开始大面积在商超百货等渠道铺货,导致“专业、安全、药效”等概念逐渐淡化,大量本土品牌红极一时后销量急转直下、逐渐没落。

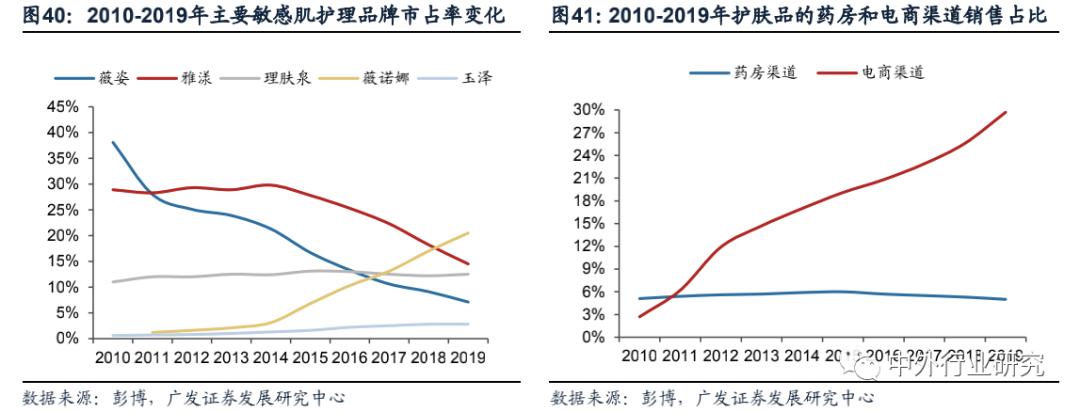

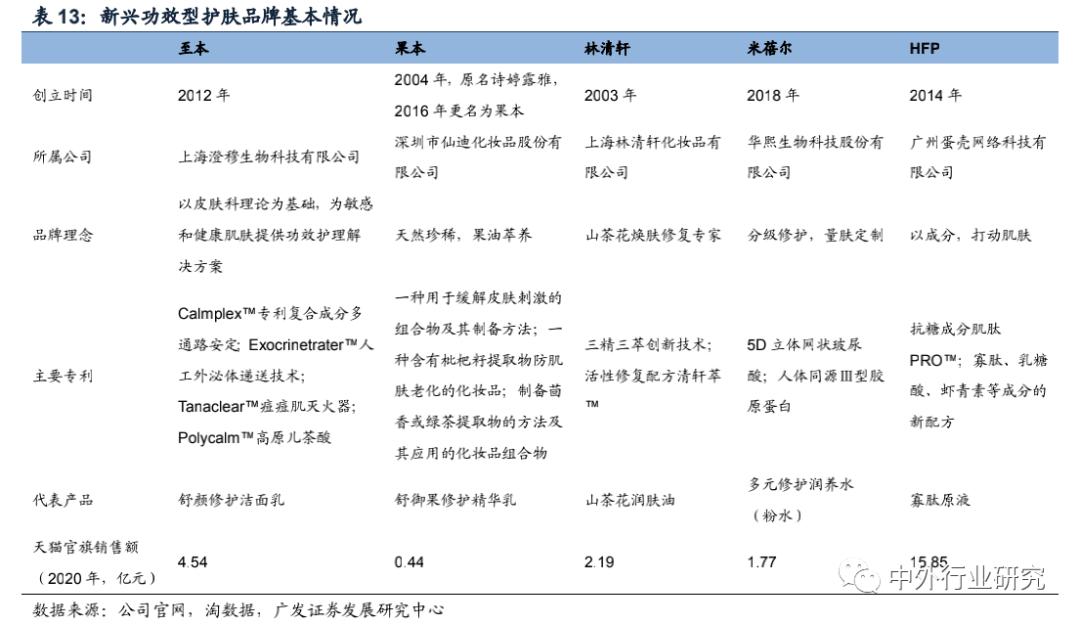

聚焦近十年,我国药妆市场的竞争格局发生明显改变,法国品牌地位动摇,国产品牌薇诺娜跃居龙头。

彭博数据显示,2010-2016年薇姿/雅漾/理肤泉持续占据市占率前三名,在前期建立了较高的品牌知名度,但自2017年开始,薇诺娜打破了法国品牌三足鼎立的局面,并在2019年成功拿下市占率第一。

广发证券分析师认为,敏感肌护理品牌龙头的更迭逻辑可以从产品实力、渠道布局和营销策略三方面来考虑:

产品:把握敏感肌人群“安全”需求,研发能力决定品牌基因。

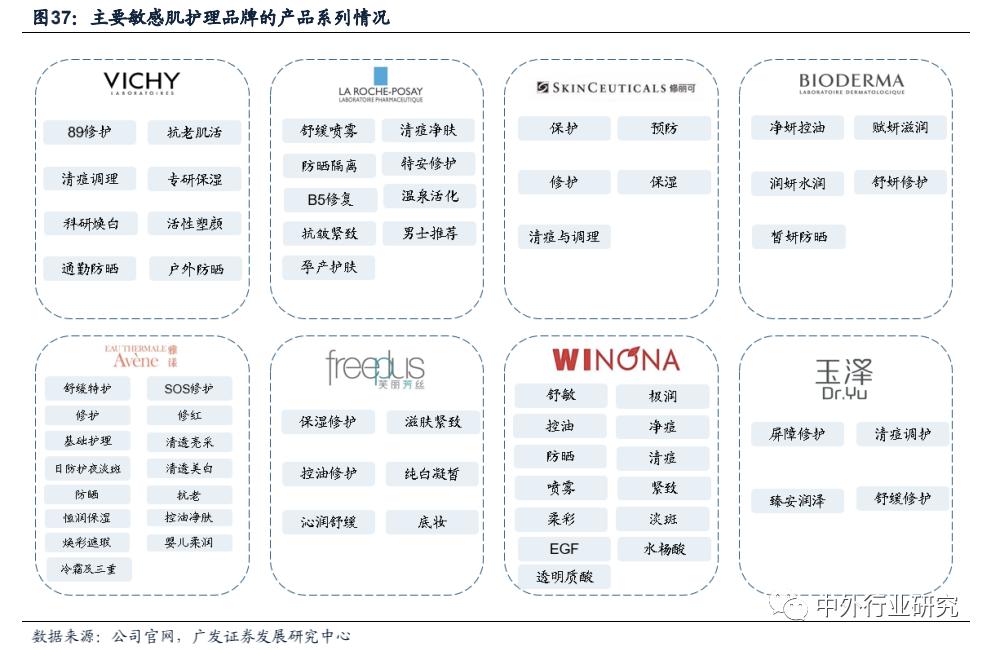

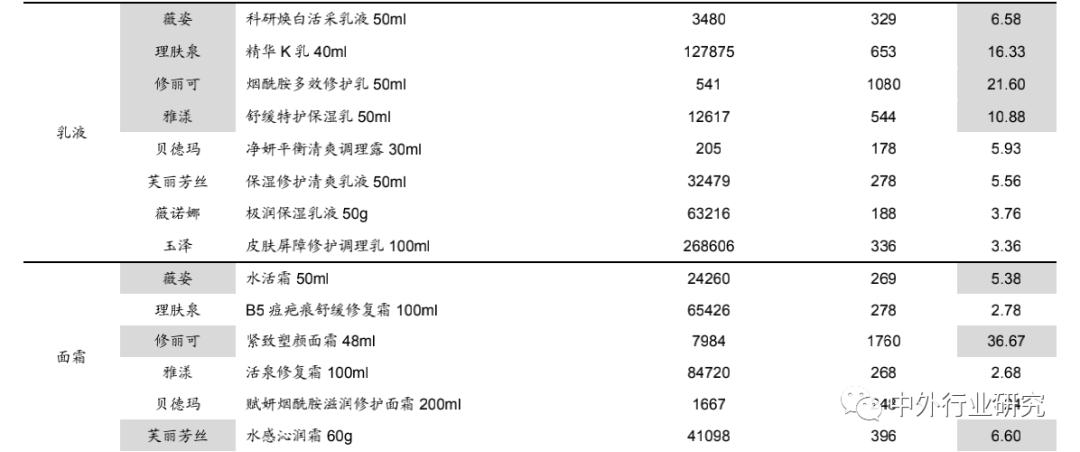

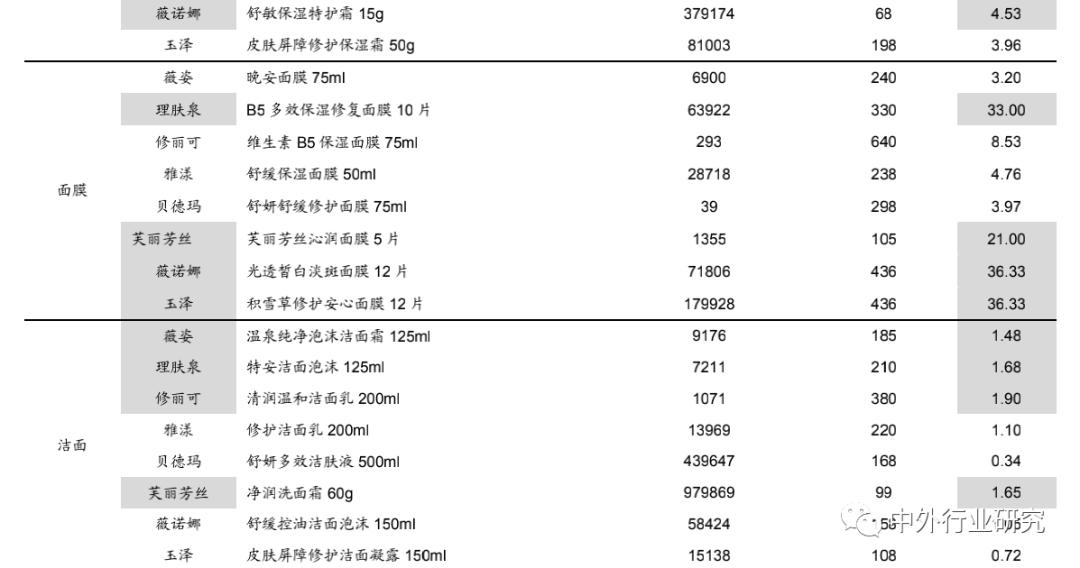

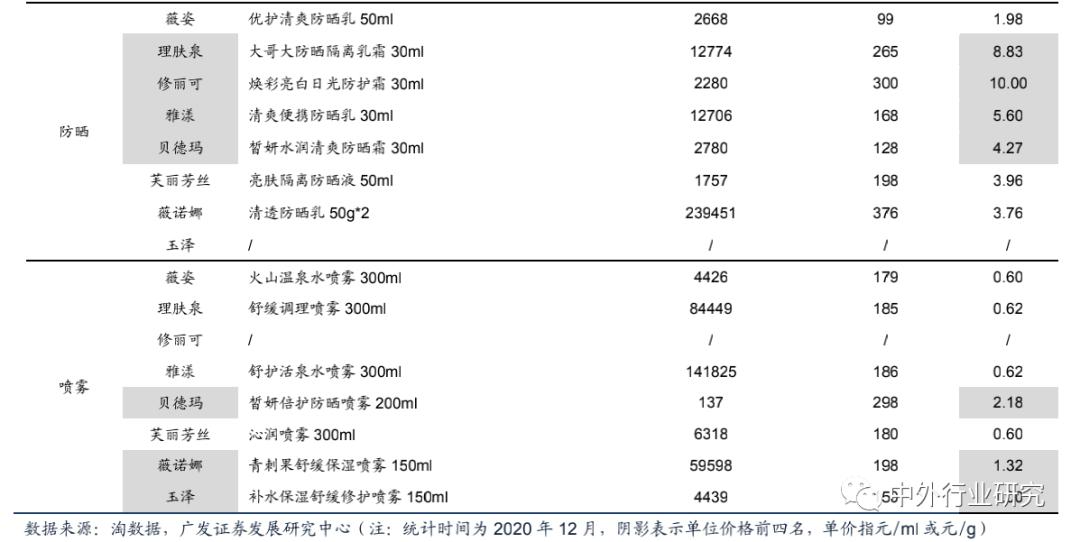

从产品线来看,薇姿、理肤泉、雅漾、薇诺娜的产品系列数均在8个及以上,其中雅漾有15个产品系列,薇诺娜有13个产品系列,对于化妆水、精华、乳液、面霜、眼霜、面膜、洁面等常见护肤品细分品类均有布局。

相比而言,修丽可、贝德玛、芙丽芳丝、玉泽的产品系列数较少,其中玉泽无防晒单品,修丽可无喷雾单品。

各品牌的爆款产品所属品类有所不同,影响其盈利能力和品牌印象。

淘数据显示,2020年薇姿、理肤泉、修丽可、雅漾、贝德玛、芙丽芳丝、薇诺娜、玉泽官方旗舰店的热销产品TOP1分别为薇姿蓝水、理肤泉B5修复面霜、修丽可色修精华、雅漾喷雾、贝德玛洁肤液、芙丽芳丝净润洗面霜、薇诺娜舒敏保湿特护霜、玉泽皮肤屏障修复保湿霜,即薇诺娜、玉泽、理肤泉主推面霜,修丽可主推精华,薇姿、雅漾主推化妆水/喷雾,贝德玛、芙丽芳丝主推洁面。

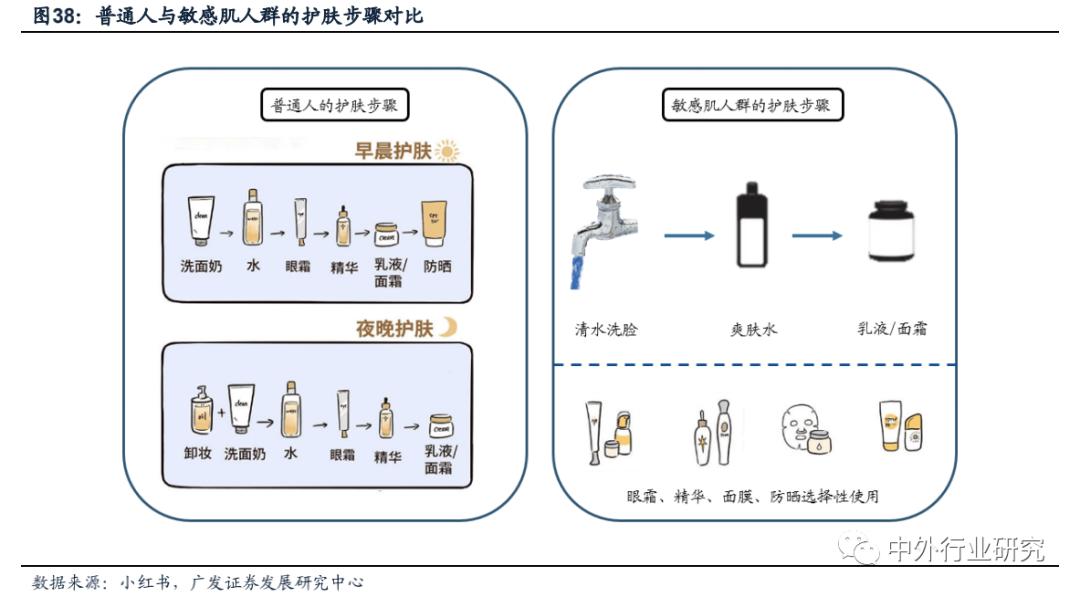

通常来说,眼霜、精华、面霜因具有功能成分含量高、单件容量小、价格高的特点,是护肤品中附加值较高、盈利能力较强的品类,而由于敏感肌人群肤质特殊,其通常会将繁杂的护肤流程尽可能简化,在维持皮肤稳定状态下达成补水保湿效果即可,则最大概率被保留下来的步骤为水、乳液/面霜。

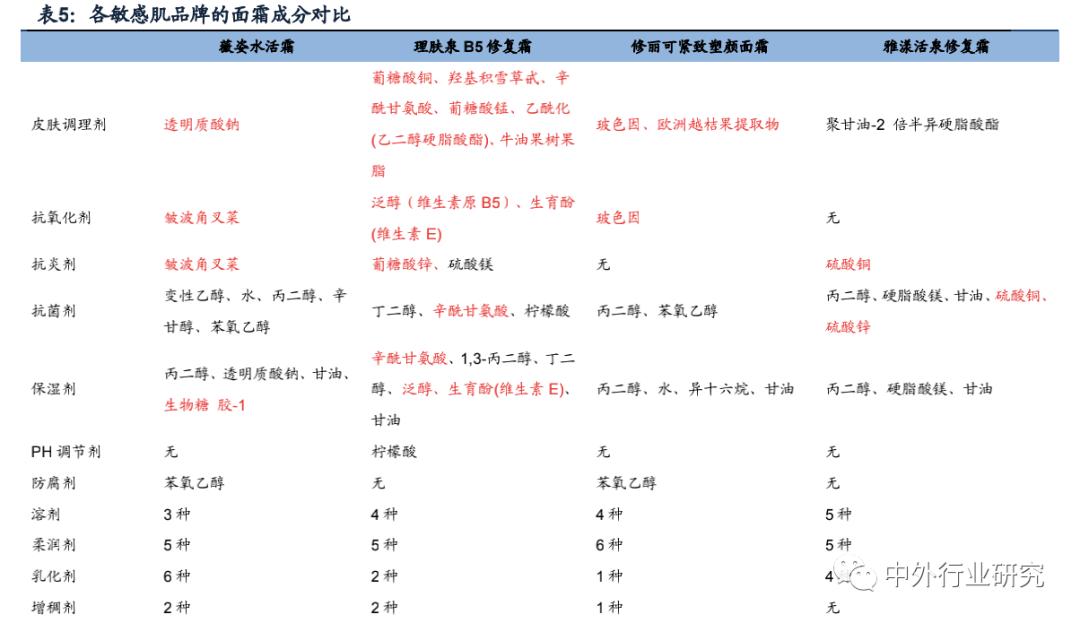

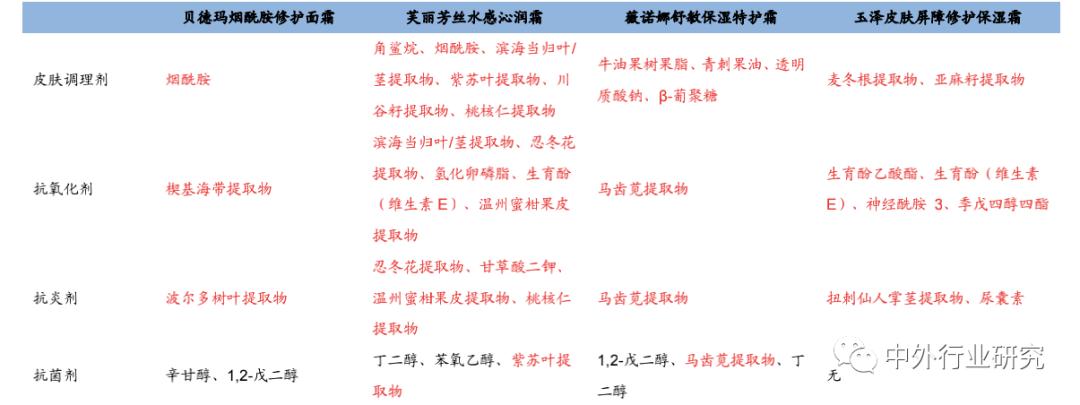

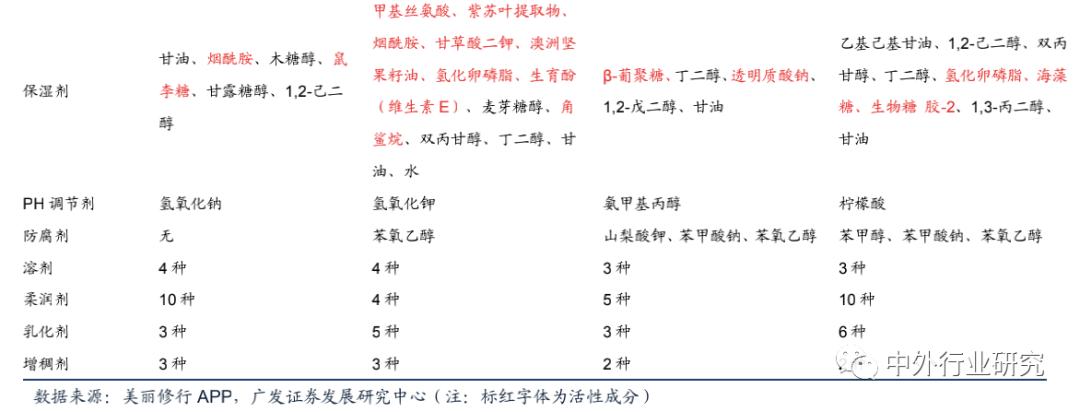

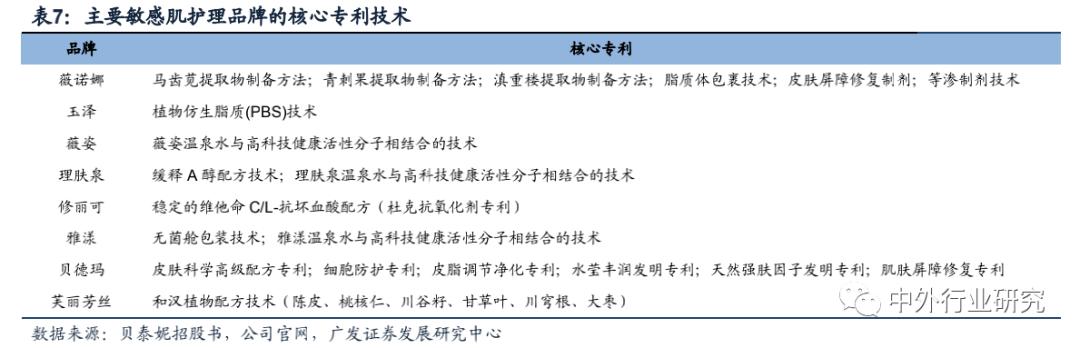

从成分来看,各品牌基本都有自己的代表性成分,但薇诺娜主打的青刺果油和马齿苋提取物的功效突出、不可替代性更强。

在核心成分方面,法国品牌主打化学成分和温泉水,日本和中国品牌主打植物提取物。

化学成分如透明质酸钠、角鲨烷、泛醇等目前已经可以大规模生产,在护肤品当中的运用较为广泛;植物提取物受到植物生长地域、特定植物提取经验不足的影响,获取难度相对更大。

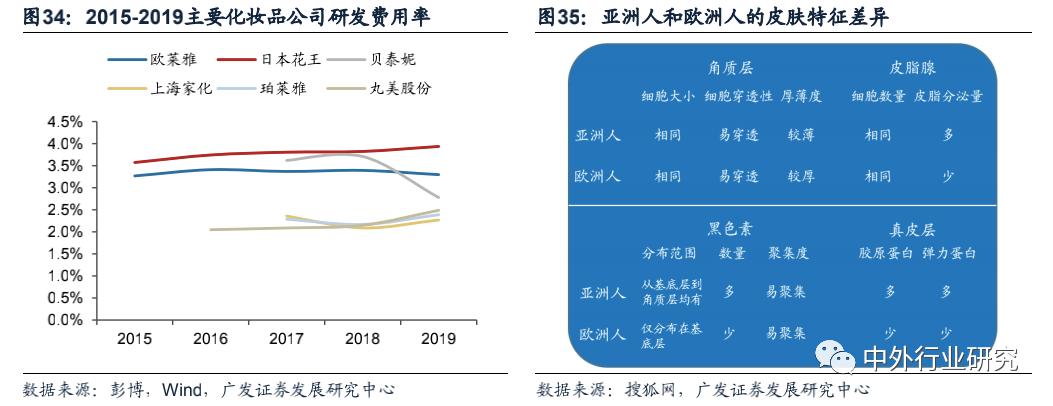

产品功效和推新速度需要研发实力支撑,团队资源和核心专利是判断产品力能否延续的重要依据。

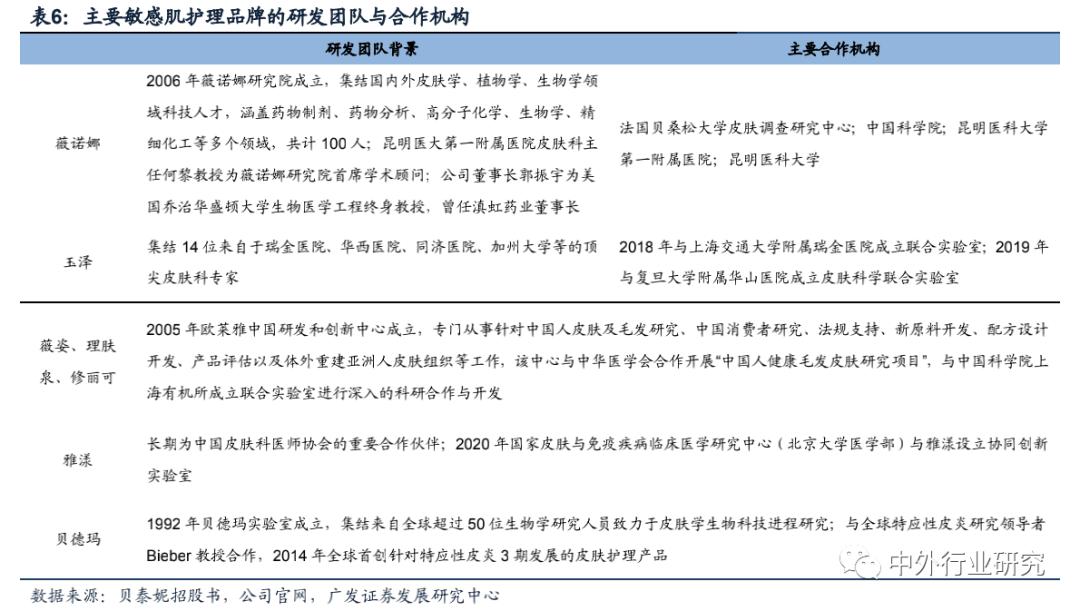

在分析敏感肌护理领域玩家数量较少的原因时,已经指出医学合作资源对于敏感肌护理品牌的重要性,其一在共同研发、其二在背书推广。

各主要敏感肌护理品牌的研发团队都拥有许多皮肤科专家,并与高校、三甲医院等建立联合实验室,铸就自身的产品研发壁垒。

与国际品牌相比,国内品牌薇诺娜和玉泽的研发实力也不容小觑,且具有本土认可优势。

落地到产品定价层面,除修丽可定位中高端以外,其他品牌的产品基本为大众线价格,其中薇诺娜在大部分品类中的单款产品价格不高,但每毫升价格处于前列。

综合来看,产品端的竞争主要包含品类布局、成分功效和价格带三方面,竞争的核心在于研发实力。

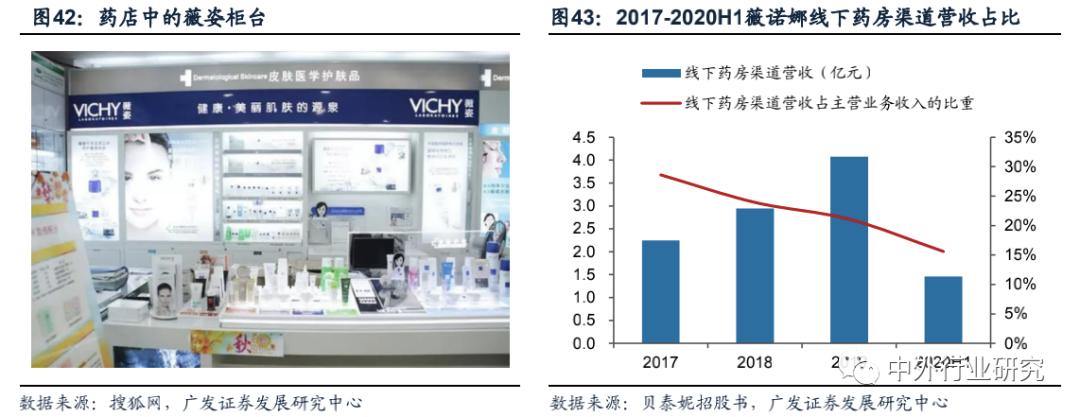

渠道:初期依靠线下药房和医生推荐,当下借助电商红利触达更多消费者。

由于敏感肌护理产品的客群较为特殊,其初期推广多依赖于医院皮肤科医生的推荐以及药店医师导购,但一方面,医院医生的合作资源难以长期保证,另一方面我国消费者并无去药店购买化妆品的消费习惯,且妆字号产品不能使用医保购买,甚至在部分地区不允许药店陈列妆字号产品,难以触发消费者发生购买行为,药店推广该类产品的意愿也大大削弱。

敏感肌护肤品专攻药房渠道并非长久之计,但进入大量新渠道有可能影响品牌调性,并对公司的综合管控能力提出更高要求。

十年来,主要敏感肌护理品牌中,薇姿市占率降幅最大,薇诺娜增幅最大,对比这两者的渠道策略可为竞争格局的演变提供一些解释。

以薇姿为例,其1998年进入中国时渠道定位为“药店专售”,主要在一二线城市的大型药房设立高档专柜,截止2005年8月已覆盖1200多家,旺季时北京上海等地的专柜月度销售额超过30万元。

而2008年下半年开始,薇姿转变为多渠道策略,百货、商超、CS店均有入驻,一方面淡化了其“药店专售”的品牌特性,另一方面渠道管控难度加大,串货、赠品变商品、零售兼批发等现象不断涌现,导致品牌在消费者心中的印象大打折扣。

此外,随着越来越多的药妆品牌出现,药店有了更多合作选择,与薇姿的绑定逐渐减弱,薇姿早期建立的药房渠道优势逐步被打破,销量逐年下滑。

广发证券分析师认为,对于敏感肌护理品牌而言,药房和电商是最为重要的两个销售渠道,医生推荐+药房出售建立信任基础,电商渠道扩大产品触点,两个渠道互为补充、缺一不可。

在当前环境下,是否进驻KA、商超、CS店并不构成导致各品牌未来发展差异的最重要因素:

一方面,相比于二十年前,现在消费者对药妆的认知已经较为清晰,不会盲目认为只有在药房销售的护肤品才安全,各品牌入驻其他渠道并不会很大程度上影响品牌印象;

另一方面,随着网购的消费习惯基本确立,线下渠道的重要性本身就在持续降低,各品牌的线下布局主要是为输出服务体验、达成全渠道覆盖的零售闭环。

营销:学术论坛提升品牌高度,线上多平台发力是大势所趋。

“专业”、“安全”是敏感肌护理品牌的宣传重点,参与权威的皮肤科学术会议对于促进品牌高质量曝光有十分重要的作用。

欧莱雅集团自1999年开始参与世界皮肤科大会,并持续赞助中华医学会全国皮肤性病学术年会、中国皮肤科医师年会等活动,在学术营销方面起到了带头作用。贝德玛和雅漾也举办过皮肤学峰会,但未长期延续。

薇诺娜从2014年开始频频亮相皮肤学高峰论坛,2015年作为唯一受邀的中国品牌参与世界皮肤科大会,2019年法国贝桑松大学Philippe Humbert教授在大会上发布了《中国品牌·国际验证》——薇诺娜产品临床观察结果,以科学实验论据充分证明了“薇诺娜舒敏保湿特护霜”的功效性和安全性,助力薇诺娜品牌推广。

2020年薇诺娜研究院举办中国敏感性皮肤高峰论坛,联合丁香医生发布《敏感肌肤精准防护指南》,联合五大协会及中国皮肤性病学杂志发布《功效性护肤品在慢性光化性皮炎临床应用指南》、《抗粉刺类护肤品在痤疮中的应用指南》、《舒敏保湿类护肤品在敏感性皮肤中的应用指南》、《中国敏感型皮肤诊治专家共识》,将专业性和通俗性充分融合,取得了良好的学术营销效果。

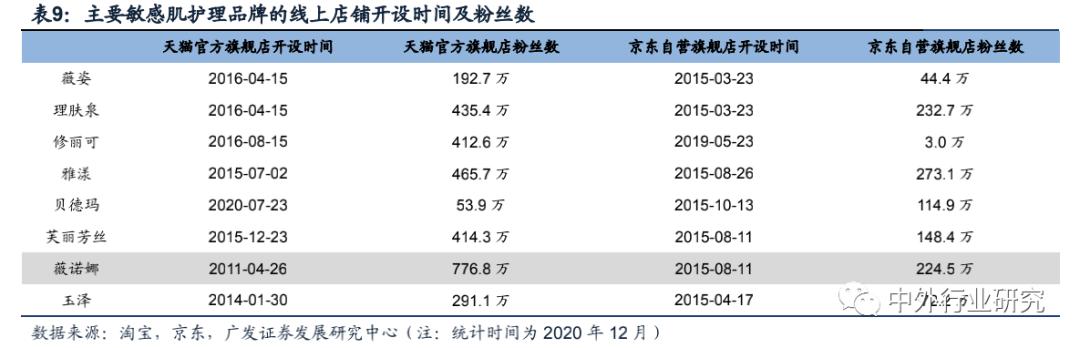

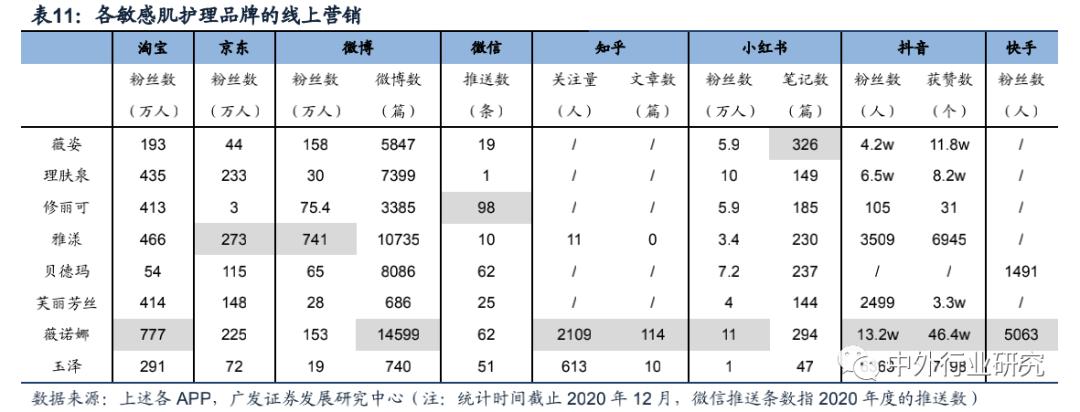

营销方式愈加多样,对各敏感肌护理品牌来说既是机遇又是挑战。对比各敏感肌护理品牌的线上营销动作可以看出,薇诺娜的线上营销最为极致。

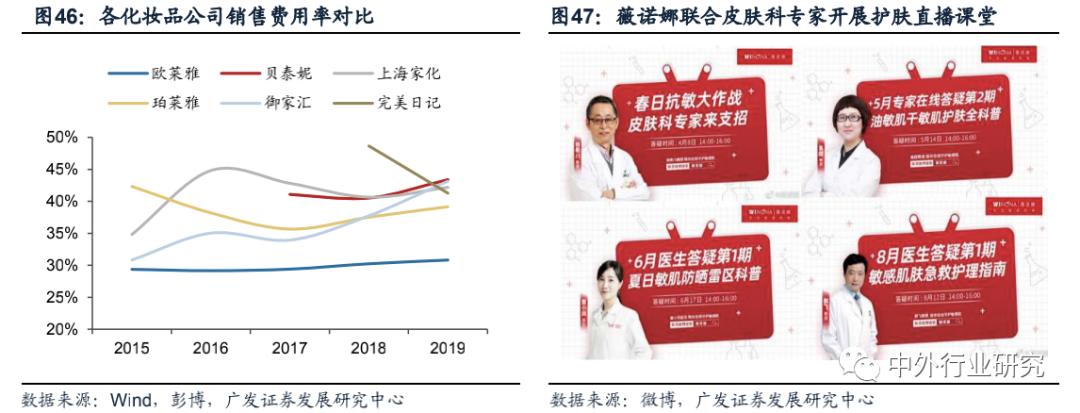

综合来看,营销端的致胜关键在于高投入+精准投放。欧莱雅集团的销售费用率近五年都维持在30%左右,明显低于国内化妆品公司,其旗下品牌在电商运营方面也稍显不足。

未来:竞争逐渐加剧,但龙头具备明显优势

在人们护肤越来越注重成分功效的环境下,敏感肌护理细分赛道的红利凸显,吸引更多玩家参与。

前文已经指出,此类产品需要依靠较强的研发实力和权威的医学背书,进入门槛较高,毫无经验和积淀的企业难以入局;

通过对传统优势法国品牌地位下滑的原因分析,发现符合时代潮流的渠道布局和营销策略也对品牌竞争力有十分重要的影响。

基于此,广发证券分析师认为,未来可能加剧敏感肌护理领域竞争的主体主要包括小众品牌、医药企业和医用敷料企业。

小众品牌成长充分证明营销技巧的重要性,但产品研发将决定其发展能否长期延续。

成分党普遍文化水平较高,对产品信息把握更加细致严格,赋予产品本身的评价权重会越来越高。

此前有网友指出HFP 将寡肽-1 和人寡肽-1 混为一谈、夸大产品功效,如果此类问题频出将严重削弱品牌信任。

另外,每款产品主打一个成分难以解决消费者皮肤同时存在的多种问题,且目前不同成分兼容性的知识教育尚处于初级阶段,消费者自行搭配很容易用多/用错,导致更多新的皮肤问题,长期来看这类新兴品牌还需要依靠更加扎实的研发基础支撑更多专业化的新品开拓。

传统医药企业布局敏感肌护肤品,优势在于研发背景和医院医生资源,劣势在于创新营销不足。

医用敷料是可以与创面直接或间接接触,具有吸收创面渗出液、支撑器官、防粘连或者为创面愈合提供适宜环境等医疗作用的材料,属于医疗器械,按照风险程度由低到高分为第一类、第二类、第三类,相应实行市级备案/省级注册/国家级注册管理。

医用敷料的成分以胶原类和透明质酸钠类为主,成分简单,且通常要求无菌生产,产品适用于敏感肌肤,可以认为医用敷料厂商具备开发敏感肌护理类产品的基本条件,并且医用敷料通常走医院渠道销售,线下具有一定优势。

虽然目前药妆并没有在中国得到“正名”,但是曾野蛮生长的中国化品市场形成一代消费者的妆敏感肌肤的成因之一。

加之环境污染、饮食不规律及自身压力等因素的困扰与日俱增,安全、抗敏类需求成为消费者对护肤产品的首要考虑因素。

同时,2020年疫情的爆发让口罩已经成为日常,闷热的天气加剧了脸部过敏等现象。

药妆凭借安全可靠的成分兼具良好的治疗效果,在日益细分化和差异化的化妆品市场中将会脱颖而出。

此外,近年来外资药妆品牌不断扩大在中国药妆市场的布局,中国药妆新锐本土品牌玉泽、薇诺娜、HFP等也相继崛起,进一步推动了消费者对本土药妆产品的信赖以及需求。

因此,前瞻推测,未来五年中国药妆市场将保持较快发展的速度发展,2025年中国药妆市场规模将达到1250亿元。

注:本文内容主要摘自广发证券,中外行业研究整理推送

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/841183333.html