公开资料显示,孩子王儿童用品股份有限公司(以下简称“孩子王”)首发申请获通过。此番IPO,孩子王欲募集资金24.5亿,用于全渠道零售终端建设,全渠道数字化平台建设,全渠道物流中心建设以及补充流动资金。

从招股披露的信息来看,2018-2020年报告期内,公司存在业绩增速下滑、净利率偏低、单店效应下滑、质量问题频发等风险。

业绩增速下滑,净利率不足5%

据悉,孩子王主要从事母婴童商品零售及增值服务,售卖产品包括食品类、奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)、易耗品(纸尿裤、洗护用品)、耐用品(玩具、文教智能、车床椅)等多个品类,产品品种逾万种。

2018年-2020年,公司实现营业收入分别为66.71亿元、82.43亿元、83.55亿元,对应净利润2.76亿元、3.77亿元、3.91亿元。

2019年、2020年,其营业收入同比增增速分别为23.56%、1.4%;净利润增幅分别为36.6%、3.7%。

从数据变动情况来看,孩子王的业绩增速快速下滑,且规模处于相对停滞状态。

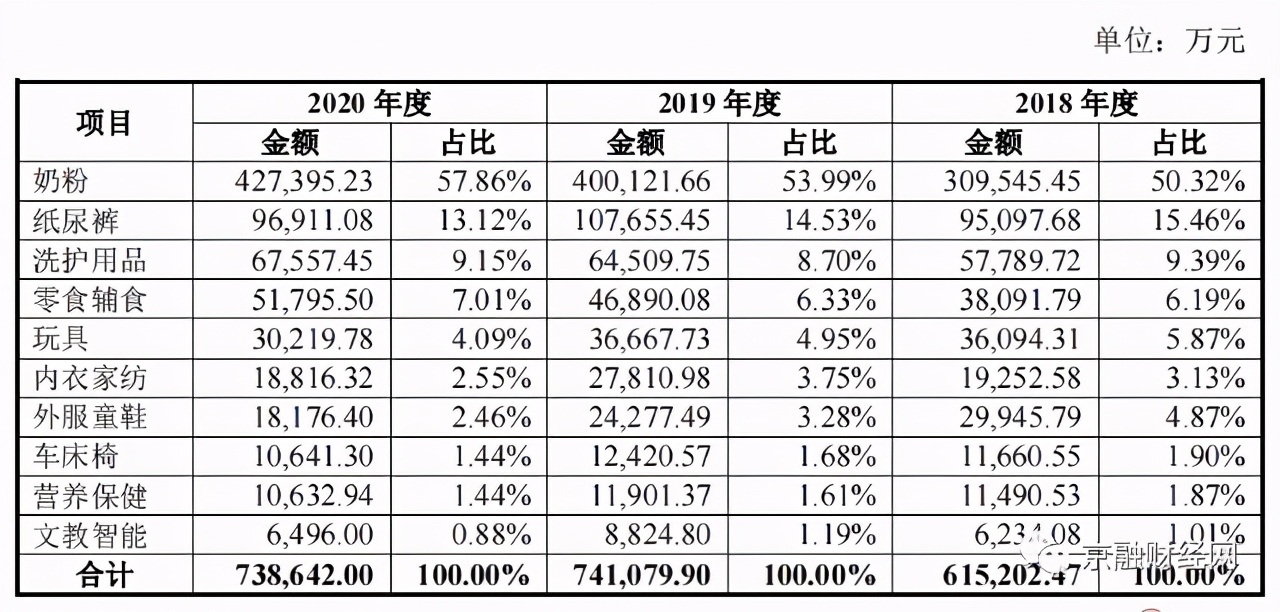

按照业务类型划分,报告期内,母婴产品收入占孩子王主营业务收入的比重分别为93.07%、90.91%、89.21% ,是绝对的大头。

其中,奶粉又是母婴产品中的主力,分别以30.95亿元、40亿元、42.74亿元,贡献了主营业务收入比重的50.32%、53.99%、57.86%

(图源:孩子王招股书)

对此,孩子王坦言,随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。未来,如我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。

另外,在招股书中,孩子王表示自己是一家数据驱动的,基于顾客关系经营的创新型新家庭全渠道服务提供商。

实际上,从营收结构不难看出,孩子王通过向品牌商、代理商或经销商采购各类母婴商品,再通过直营门店和线上渠道向终端消费者销售,赚取进销差价实现盈利,就是大众俗称的“二道贩子”。

该种盈利模式下,孩子王的盈利能力相对较低。

按照营收和净利润数据测算,2018-2020年,孩子王净利率分别为4.14%、4.57%、4.68%,整体净利润率不足5%,对比同行业的爱婴室,近三年净利率分别为6.12%、6.91%、5.67%。

单店效益逐渐减少,资产负债率偏高

从销售渠道来看,孩子王主要以线下门店作为主要营收来源。

截止2020年末,公司拥有线下门店434家。报告期内,来自线下门店的收入占主营业务收入的比重均在9成以上,线上平台销售金额分别为3.62亿元、5.49亿元和7.5亿元,占主营业务收入比重分别为5.47%、6.73%、9.06%。

值得注意的是,孩子王的单店效益逐年减少,2018年每家店的营收为0.26亿元,2019年为0.23亿元,到2020年只有0.19亿元。如何平衡门店扩张与经济效益之间的关系,对孩子王是一道难题。

同时,因为不断扩张线下门店,也在一定程度上造成孩子王资产负债率偏高。

据招股书显示,2018年-2020年,孩子王的总负债从20.25亿元攀升到了29.32亿元,公司预计 1 年以内到期的负债比例分别为 87.70%、86.54%和 88.27%,占比较高。

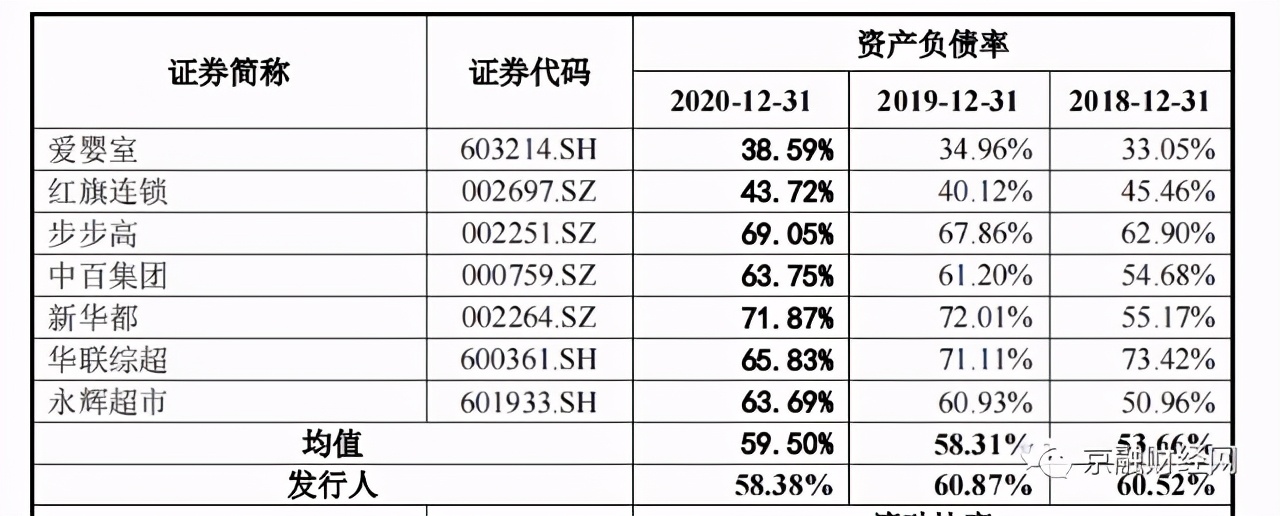

(图源:孩子王招股书)

其合并资产负债率分别为60.52%、60.87%和 58.38%,远远高于爱婴室的33.05%、34.96%、38.59%。

流动比率和速动比率上,孩子王也不及爱婴室。2020年,孩子王流动比例和速动比例为1.54和1.19,低于爱婴室的2.12和1.3。

流动性欠缺的情况下,孩子王一方面需要上市募资来进行扩张,另一方面,孩子王的账面上却还躺着大量货币资金和以及用于理财的交易性金融资产。

据招股书显示,截止2020年末,孩子王资产负债上的货币资金高达20.31亿元,交易性金融资产8.8亿元。孩子王方面解释,公司为提高资金使用效率,增加了理财产品的购买金额。

资产负债率高企,但账面资金庞大,又舍得投入巨资理财,孩子王到底缺不缺钱?该背景下,外界难免质疑其上市募集25亿资金的动机。

产品质量问题频发,警惕实控人个人风险

作为一家母婴童商品企业,孩子王在报告期内多次因销售质量不合格商品被处罚。

具体而言,2018 年22项,2019年12 项,2020 年 16 项,总计达到50项。其中,28项处罚的原因为销售不合格商品。

2020年3月,因经营无中文标签的进口预包装食品,孩子王受到没收违法经营的食品并罚款5000元的处罚。

(图源:孩子王招股书)

于此同时,京融财经网查询黑猫投诉,孩子王的投诉量179,满意度只有三星。

(图源:黑猫投诉)

比如一位消费者写到,“孩子王自营全球购上面买了一包尤妮佳纸尿裤,收到货防伪码刮不开,发现根本没有涂层,联系他们客服回复我说:“从2013年起尤妮佳纸尿裤防伪码不作为检验真伪依据,因此随即产生。并不是所有包装均有!我司售卖尤妮佳产品均为原装进口!经由中国海关检疫检验!”但是据我了解到并非这样,尤妮佳官方客服也说所有出口商品防伪码都具有检验判断真假作为依据!请孩子王给我一个合理的解释!”

另有消费者表示,在孩子王线上美可卓全球购购买的蓝妹子奶粉出现质量问题,奶盖打开后发现一圈黑色粉末状的不明物,看起来很恶心,找客服商量退货退款,客服不承认是质量问题也不退款。

而据天眼查数据显示,孩子王的实际控制人兼董事长汪建国个人风险也不少。自身风险1条,周边风险多达1378条,预警提醒也多达388条。

(图源:天眼查)

综合来看,业绩增速下滑、净利率偏低、负债率高企、单店效应下滑、质量问题频发,孩子王即便成功过会,这些问题也都是投资者需要着重关注的点。

而针对上述一系列问题,京融财经网曾发函向孩子王问询。截至本文发稿之日,尚未收到公司回复。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/753331739.html