一、并购及并购基金

1.并购的含义及类型

通常所说的并购(M&A)是指在市场机制的作用下,企业为了获得其它企业的控制权而进行的产权交易活动。并购分为兼并(Merger)和收购(Acquisition),两者既有相同之处,又有一定的区别。由于在实际运作中,两者之间的联系远远超过其区别,因此兼并和收购常作为同义词一起使用,统称为“并购”或“购并”。通常把并购一方称为“买方”、标购公司、出价公司或并购企业等,被并购一方称为“卖方”、被标购公司、被出价公司或目标企业等。

2.并购的类型

根据不同的并购对象、标底、目的等,并购可以分为不同的类型。

(1)并购对象类型

从并购对象出发,分为上市-上市、上市-非上市、非上市-非上市等并购;

(2)并购标底类型

根据并购标底的不同,并购的内容物也不一样,并购一般分为股权并购和资产并购两种。两者的差别就在于,前者是二合一继续经营,后者是被并购部分从被并购企业中剥离出来交给并购主体经营。我们说的并购在绝大部分意义下都是指股权并购。

股权并购中又分为参股并购和控股并购。股权并购有控股与参股不控股之说。假设主体是为了长远发展而去并购,又有资金实力,控股是比较不错的经营行为,主动权就完全掌握在自己手里,被并购的各种优势资源都能为其所用。假设主体是为了投机,那么并购的重点就在选择机会和对象,以便留足随时撤退的余地。

(3)并购目的类型

根据并购目的不同,并购分为产业投资并购与创业投资并购,即产投与创投两种。产投就是为了实实在在把新的产业做强做大,成为自己主体在某一个时期的主要经济力量,为企业未来发展壮大奠定坚实的基础;创投则是类似于风投,不在乎“天长地久”,更在于投资的投机价值,不会想到长期持有并购企业的股份并好好经营,而总是在找机会出手转卖,迅速赚取差价利益。一般来说,从股份大小比例上就可以看出是产投还是创投,前者喜欢控股,后者不会在乎股份比例,甚至越小越好,减少撤退的摩擦阻力。

2.并购基金

私募股权基金进入中国的时间较晚,在短短的十几年发展中,已经历了成长型投资、上市型投资两个阶段,目前正进入第三阶段——并购型投资阶段。

并购基金是私募股权基金的一种,用于并购企业,获得标的企业的控制权。常见的运作方式是并购企业后,通过重组、改善、提升等方式,实现企业上市或者出售股权,从而获得丰厚的收益。

并购基金一般采用非公开方式募集,销售和赎回都是基金管理人通过私下与投资者协商进行。从历史数据看,国内的并购基金一般投资期限通常为3到5年,国际上的并购基金从投入到退出一般需要5到10年时间,年化内部收益率(IRR)可达到30%左右。

在投资方式上,并购基金多采取股权投资方式,极少涉及债权投资。投资标的偏向于已形成一定规模和产生稳定现金流的优质企业。

市场目前活跃的并购基金不超过20家。本土著名的并购基金主要有弘毅投资、鼎晖基金、厚朴资本、建银国际等四家,值得关注的是证监会力推券商试水并购基金业务,券商将成为参股型并购基金的主力军。并购标的资源方面,由于民营企业控制权不外流的文化特点,国企改制依然成为国内并购基金主战场。活跃的外资并购型PE:高盛、华平、凯雷、贝恩资本、德州太平洋,他们在中国都募集了相关并购基金。

二、并购基金的基本运作流程及盈利模式

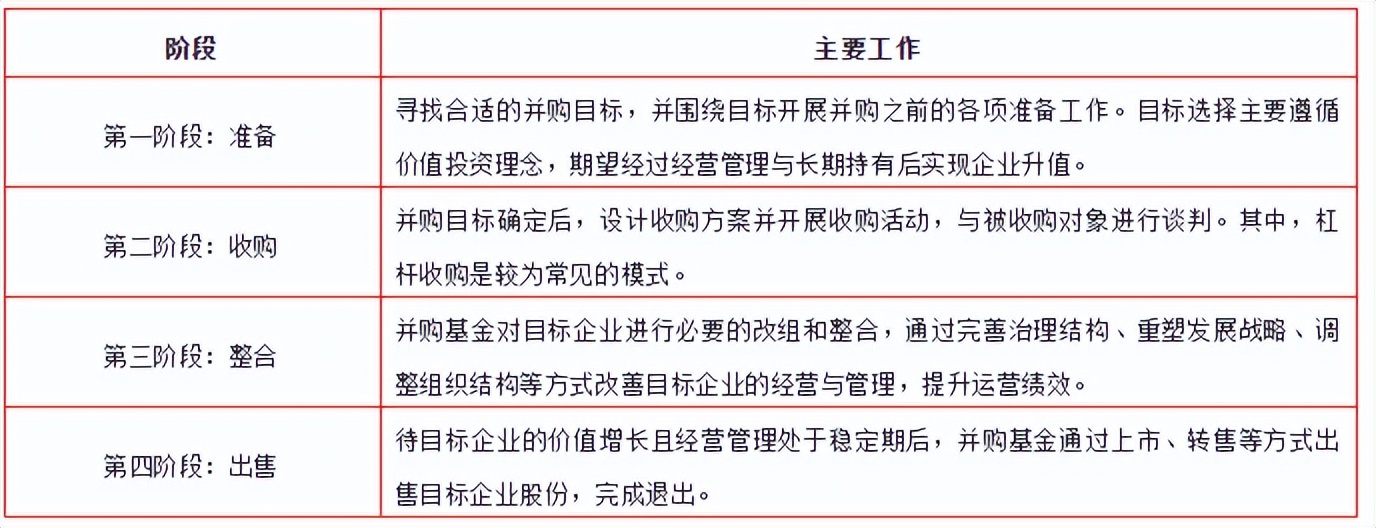

1.并购基金的运作流程

并购投资运作流程方面基本包括准备、收购、整合和出售四个阶段。

控股型并购基金在运作时突出的是获取目标企业的控制权,以此保障在并购后掌握目标企业重组、整合、经营和管理的决策权,以最大限度地提高并购效率。控股型并购基金最常用的运作模式是杠杆收购,股权融资的比例通常为10-20%,其余为债权融资,采用这种高杠杆的融资结构,可使其以少量资本投入获得高额回报,提升投资回报率,同时,巨大的偿债压力也能够迫使并购基金和管理层更加努力地改善企业运营条件,降低成本,提升运作效率。另外,由于控股型并购基金很可能需要对目标企业进行全面整合与管理,所以此类基金的管理团队通常包括具备丰富管理运营经验的企业创始人和职业经理人,参与目标企业的重组、整合过程,促进企业升值。

与控股型并购基金不同的是,参股型并购基金在目标企业的整合和运营过程中不掌握主导权。其参与企业并购的方式主要有以下几种:一是作为已被并购企业的跟进投资者,或者与其他具有产业整合实力的投资者联合实施并购,共同参与目标企业的整合、管理,在适当条件下售出股份退出;二是通过提供过桥贷款获得风险较低的固定收益或浮动收益,有时也可将部分债权资本转化为股权资本,实现对目标企业的长期股权投资。

2.并购基金的六种盈利模式

(1) 打包收购+并购转让

通过债务重组、破产重整以及管理升级,再整合其他的资产进行产业重新提升,然后通过并购进行转让。并购基金不一定是不参与IPO,可以整合私有化再IPO。

【举例】美国通用汽车,当时已经申请破产保护,并购基金进去,通过各种方式打包重新再IPO。

(2) 弘毅模式:整合上市

【举例】弘毅收购江苏的一家玻璃企业,再整合其他的六、七家玻璃企业,然后打包为中国玻璃在海外上市。由于控股,投资量大,收益也多。

(3) 中信产业基金模式:协助产业资本并购,实现完整进入退出过程

【举例】三一重工联手中信产业基金收购德国混凝土泵生产商普茨迈斯特的全部股权。实质上是杠杆收购,过程中配套有并购基金参与,中信可能通过给三一重工过桥融资,撮合一些并购贷款,帮助三一完成,之后占有一定的股权。因为高负债收购,这个股权拥有的总资产较大。

(4) 建银国际模式:并购借壳

借壳前在资产方先进行投资,再往上市公司里注入,因为借壳的资产规模往往比较大,赚的是相对收益,靠股票二级市场的差价来赚钱。如果股份比较大,未来还可以协助上市公司进行整合,不断往里装资产实现收益,这种方式是介于Pre-IPO基金和并购基金的中间状态。

(5) 收购整合+换股转让

并购基金可以去收购一些资产,通过自己的整合,转让给上市公司,或者是通过换股的方式再变成上市公司的参股股东。

(6) 并购狙击模式

通过二级市场收购持有3%以上的股份,争取成为上市公司的董事,游说进行分立或者公司重组,以期价值能够不断的释放或者是管理上能够得到提升,股价能够得到进一步的提升。这样并购基金可以持有很多年之后退出。

三、并购基金实操典型案例

1.MBO

(1)投资策略介绍:管理层收购,主要联合企业管理层通过提供股权或债权融资解决方案,共同完成企业收购。

(2)案例:2019年,青岛金王发布公告,拟将持有的杭州悠可化妆品有限公司100%股权出售,收购方为中信资本与张子恒,交易价款为人民币14亿元。被中信资本收购22个月后,2021年2月,杭州悠可赴港冲击IPO,预计融资23亿港币,预计估值将超80亿港币。通过研究悠可的招股说明书,中信资本联合管理层收购后,杭州悠可经营业绩实现暴增,2018年全年的GMW仅有46亿人民币,2019年、2020年达到99亿和163亿人民币,分别额增长115%和65%。收购之前2018年净利润1.25亿元人民币,收购之后的2019年和2020年净利润分别为2.04亿和3.25亿元人民币。

(3)策略要点:管理层有过硬的经营管理能力,有明确的经营改进计划,管理层愿意投资个人较大占比(并不一定较大金额)的财富共同投资等。

2.上市公司收购

(1)投资策略介绍:“上市公司+PE”模式并购基金多以有限合伙制作为企业的组织形式,这种融合了有限责任和无限责任的合伙制度,是有丰富的私募股权投资基金(PE)管理经验的机构充当GP(普通合伙人)与上市公司或上市公司大股东或其关联公司一同作为并购基金的发起人,成立有限合伙制并购基金。该并购基金作为上市公司产业整合的主体,围绕上市公司既定的战略发展方向开展投资、并购、整合等业务,提高和巩固上市公司行业地位,同时对于并购基金投资的项目,由上市公司并购作为退出的主要渠道,提高投资的安全性。该模式可实现PE和上市公司共赢。

(2)案例:2013年10月31日,东方创业发布投资公告,称出资500万元与海通开元投资有限公司及其他几家股东共同发起设立“海通并购资本管理有限公司”,并投资1.45亿元认购该并购管理公司发行的并购基金,基金规模为30亿元。GP为海通并购资本管理有限公司,注册资金为1亿元。海通开元出资5100万元,占股比51%,东方创业拟出资500万元,占股比5%;LP中,海通开元拟认购10亿元,东方创业拟认购1.45亿元,剩余出资额由海通开元募集。

(3)策略要点:上市公司仅需要占用少量资金即可撬动大量资金达成并购目的;上市公司质地需非常优质,PE机构具有较强的资金募集能力,并购标的明确,短期投入即可带来大额收益。

3.赋能式收购

(1)投资策略介绍:通过重新规划收购企业的发展战略,打破企业发展瓶颈和天花板,使企业重新实现快速增长。

(2)案例:2014年8月,中信资本以2565万美元收购金可儿中国57.14%的股权。收购之前,金可儿专注高端酒店的B2B床垫业务,组织体系和销售渠道也主要针对B端客户。收购之后,中信资本重新制定金可儿业务发展战略,明确其进入中国零售市场的战略定位,并牵头搭建零售团队和优化供应链。在中信资本的助力下,金可儿在全国124个城市建设超过250家零售门店,两年多时间EBITDA实现近3.5倍增长,2016年11月,仅仅27个月后,中信资本以1.87亿美元出售给安宏资本,实现6倍增值。

(3)策略要点:基金发起人对行业发展趋势有深刻认知,并有制定战略规划的能力;基金发起人需要主导推动新战略的落地执行。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/736743794.html