-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 二饼

流程编辑 | Cici

欧舒丹(L’Occitane,0973.HK)是一家生产售卖个人护理产品的国际零售企业。

公司成立于1976年,注册地卢森堡,主要生产基地位于法国,2010年在香港上市,是首家在港上市的法国企业,产品主打含有天然有机成分的化妆品、香水、香皂及居家香氛产品。

除了核心品牌L’Occitane en Provence,还包括新兴品牌Melvita、L’Occitane au Brésil、Erborian及LimeLight by Alcone。

L’Occitane的护手霜非常有名,连风云君这样的直男都用过。

欧舒丹业务遍布全球,截止2018年9月30日,全球零售店铺达3275家。

随着近年来美妆行业的蓬勃发展,公司亦计划涉足彩妆领域。2016年以1.28亿美元收购美国天然护肤品及彩妆公司LimeLight by Alcone(以下简称LimeLight)40%的权益。

公司仅接着又与LimeLight成立合资公司,欧舒丹持有60%的控股权,以此加快拓展公司的彩妆业务,计划将LimeLight业务拓展至美国以外的市场。

2019年1月11日,公司计划以现金收购Elemis USA及Elemis Limited的100%股权,交易对价估计不超过70.2亿港币(9亿美元)。

Elemis也是一家美容护肤公司,品牌相对小众,知名度不高,亦没有什么口碑明星产品。

针对这一连串的并购,究竟是扩大版图的锦上添花之举,还是业绩增长乏力背后的无奈之举呢?且待风云君一探究竟。

一、业务分析

公司业务分自营及经销两部分,自营是通过店铺及网站直接向终端客户销售产品,经销是向中介机构销售产品,包括分销商、批发商、企业客户等。

一直以来,自营贡献约75%的销售额,也是增长的主要来源。

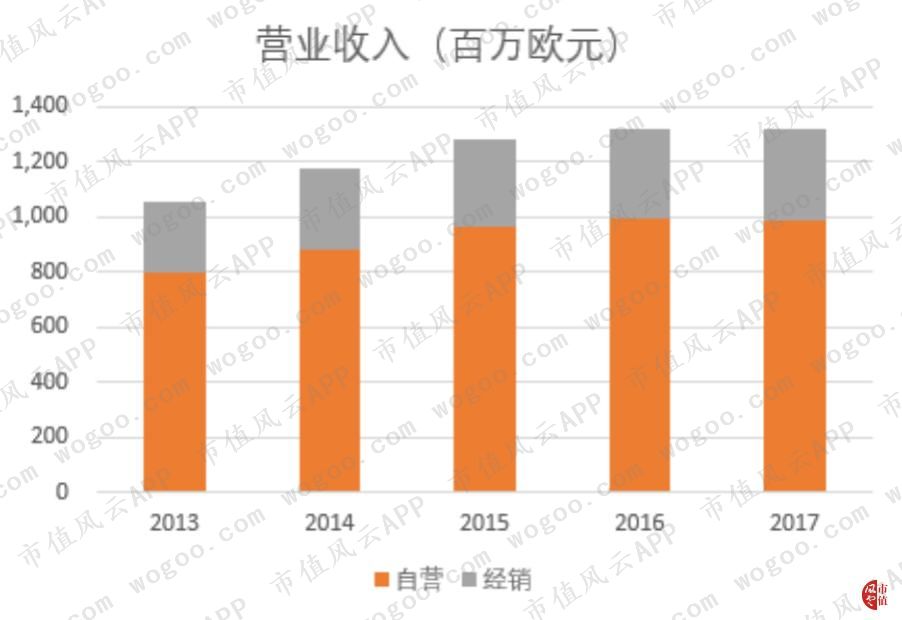

2017财年(截止2018年3月31日的一年内)自营收入9.88亿欧元,是经销收入3.32亿欧元的近3倍,同比下降0.5%,自2013财年以来的CAGR为5.6%。

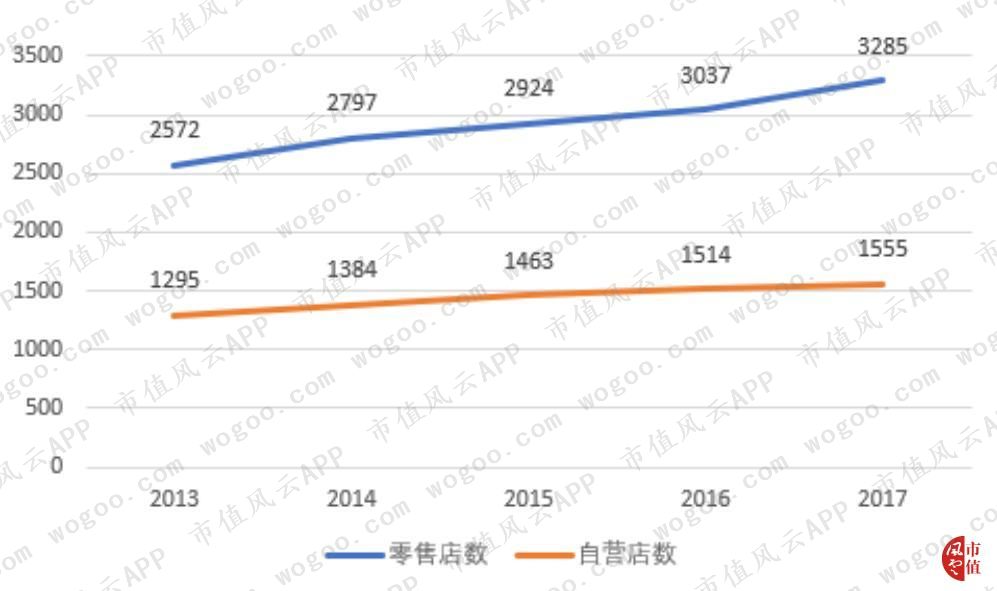

欧舒丹零售店遍布全球各地,2017财年零售店总数3285家,较2013年CAGR为6.31%。其中,自营店1555家,占比近一半,当中的新兴品牌自营店为140家。

这1555家自营店中,有283家在中国开设,占比18%。中国一直是公司主要的消费市场,也承载着公司未来增长的重任,这或许也是公司选择在香港上市的原因之一。

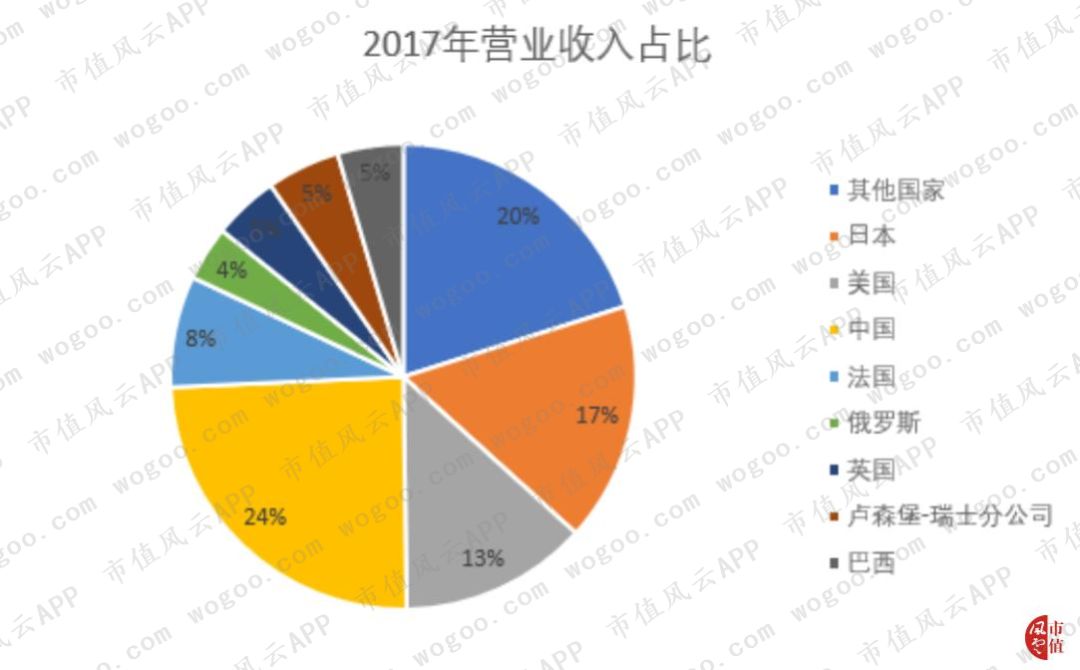

无论是店铺数量还是营业收入,2017财年中国的占比都是单个国家中最高的。2017财年中国营收总额3.23亿欧元,占公司营收总额的24%。

零售店数在增加,销售额是否同步增长呢?

根据公司各年年报,同店销售仅实现低速增长,2017财年增速仅为1.7%。

而从公司最大的三大单一市场——中国、日本以及美国来看,中国市场显然称得上一枝独秀,中国大陆2017财年增速高达15.1%,是名副其实的增长引擎。

自营部分除了零售店,还包括网络自营渠道。2014年12月,公司的天猫旗舰店开业。2015-17财年,自营电子商务渠道销售增长显著,销售额增长率分别为14.5%、11.8%、19.2%。

二、财务分析

1、增长乏力、盈利能力下降

近年来,公司营收增长乏力,同比增长率呈现单边下滑态势,令人担忧。2017财年营收13.19亿欧元,较上年同期下滑0.29%,2013-2017年CAGR为5.75%。

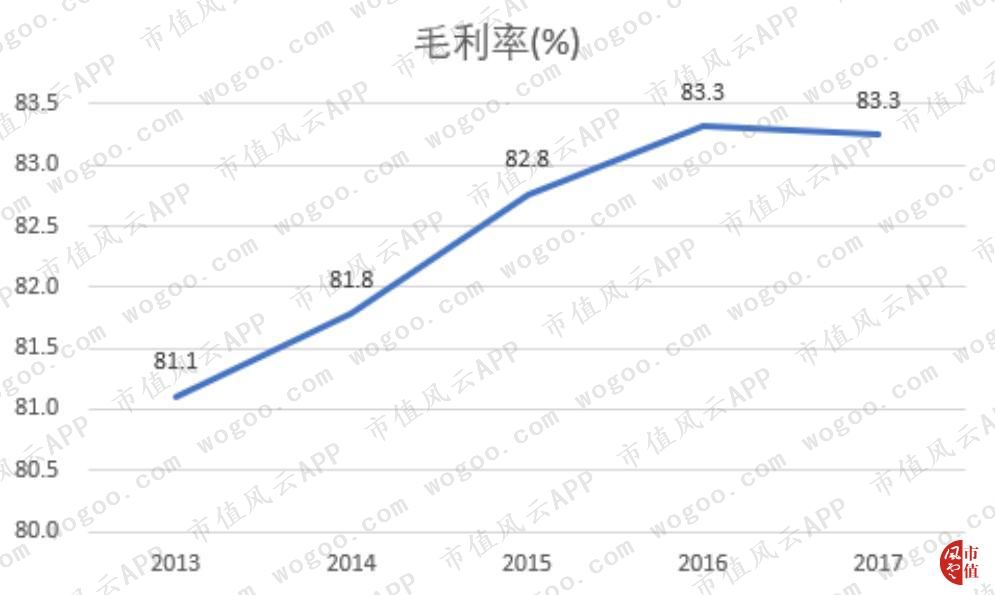

公司毛利率较高,五年来一直维持在81%以上。美容护肤类产品就是有能力让消费者明知高毛利也心甘情愿入坑。

由此可见,公司虽然增长乏力,但是产品在市场上仍然有较强的竞争力从而带来定价能力,确保了毛利率水平稳定。

当然,高毛利、高期间费用也是这一行业的主要财务特性,我们继续看。

经营利润率与净利率基本同步,均呈下滑趋势,不断增加的销售费用挤压了公司的利润。

2017财年,公司营业利润率与净利率均为2013财年以来最低值,主要受广告费用增加的影响。

2015财年公司净利率与营业利润率差距明显加大,系公司支付子公司Laboratoires M&L S.A.与法国税务部门的和解费用1050万欧元,净利润受到影响。

2、销售费用增长,研发投入少

2013年以来,公司期间费用逐渐增加。2017财年期间费用9.62亿欧元,高达当期营业收入的73%。

公司期间费用的增长主要在于销售费用的逐年增加。随着广告投入的增加,2017财年销售费用占当期营业收入比重增长至62%。

公司的广告策略是聘请知名艺人,比如鹿晗、朱一龙、刘诗诗作为品牌代言人,通过名人效应提升品牌知名度、打造爆款产品,从而带动销售额的增长。

公司研发费用占比较低,2017财年仅1755万欧元,占当期营业收入的1.33%。而这一水平居然已经是近五年来的峰值。相比而言,当年的销售费用已经接近它的50倍。

对比知名化妆品公司欧莱雅的研发费用,占营收比重近五年保持在3%以上,2017财年为3.4%。可见重销售轻研发是行业常态。

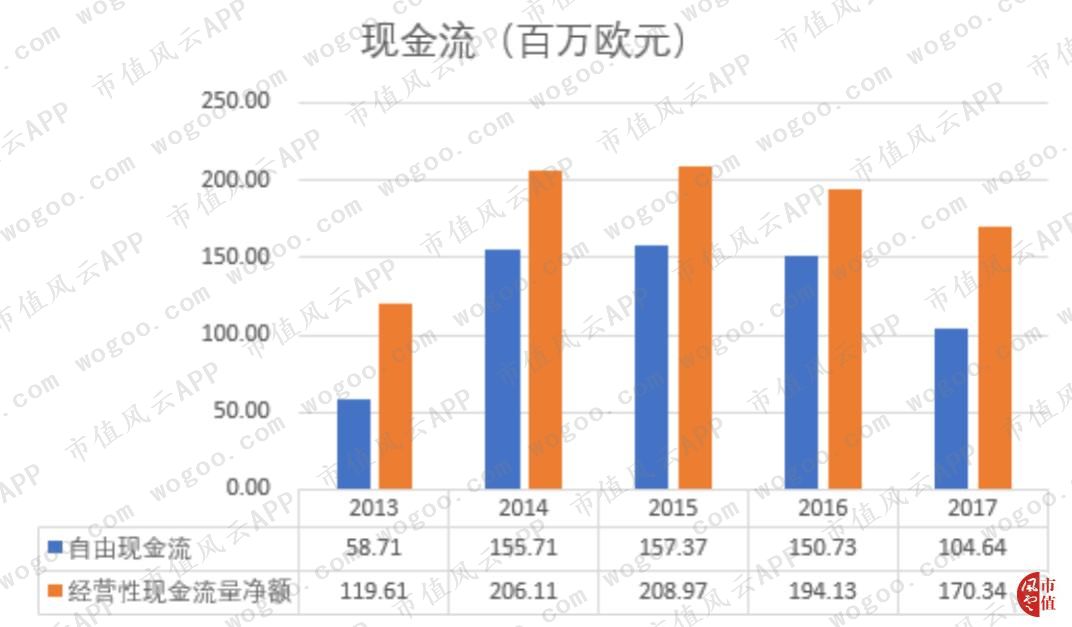

3、现金流与股东回报

近五年来,公司经营活动现金流总体先升后降,2015财年曾达到2.1亿欧元,而2017财年为1.7亿欧元。

尽管经营性现金流减少,公司近五年平均净现比为1.63,将利润转化现金的能力较高且较稳定。

2017财年,公司自由现金流为1.05亿欧元,较2016财年骤降31%,当年资本开支为近五年最高,达到6574万欧元。

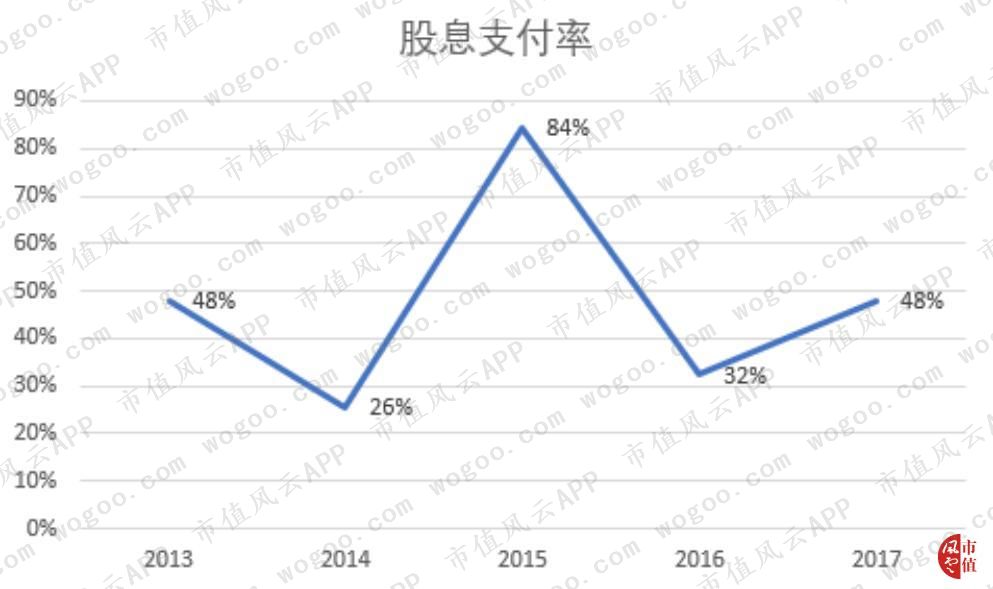

公司在股东回报方面不算吝啬,2015财年股息支付率高达84.4%,2017财年现金流减少的情况下股息支付率仍能维持48%。

三、结束语

对欧舒丹而言,评价明星带货能力和名人效应到底是否行之有效目前还为时尚早,毕竟高企的销售成本和不断下滑的营业利润就是耳边的警钟。

在口碑营销大行其道、各路意见领袖崛起的时代,归根结底,欧舒丹的销量能否持续增长,关键还是产品自身的品质。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/719471873.html