受限于当事人的低调,这件事关注的人也并不多。不过云阳子认为资生堂上周这份低调的声明,很可能是行业洗牌的开始。这几天一直在思考,要怎么来解读。

4月16日,资生堂旗下泊美微信公众号发布声明,决定全面终止泊美在线下渠道的销售,仅保留品牌线上销售渠道(天猫等平台)。

一个进入中国19年的品牌,一个专门为中国女性打造的专供品牌,一个资生堂旗下性价比不错的护肤品牌,一个为CS(日化线)渠道而生的品牌,为什么全面终止线下渠道,转而专做线上渠道?

这个案例值得好好分析一下,化妆品市场有什么大变化?

一、行业发展趋势

根据中信证券研究部最新内部报告,从结构性变化,渠道变化,营销变化三大维度简述化妆品行业趋势。

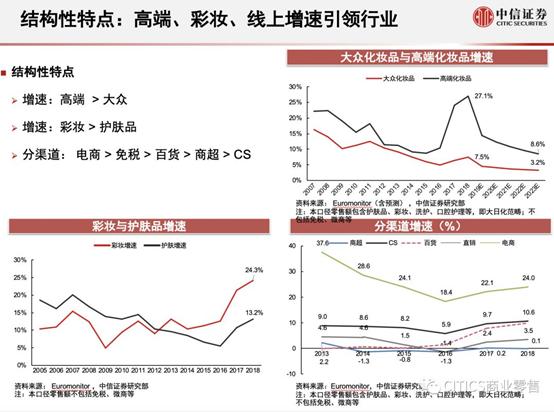

1、结构性变化:高端化妆品,彩妆品类,电商渠道增速最快

l 趋势一:高端化妆品快速提升,每年高达30%以上的增幅。

l 趋势二:护肤品类市场最大,彩妆品类增幅最快。

l 趋势三:电商渠道增速最快,每年20%以上增幅。

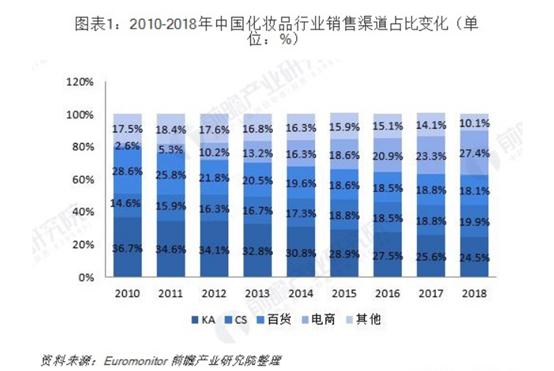

2、渠道的变化:电商成为第一渠道

l 变化一:电商成为第一渠道。

2018年电商销售渠道份额已占比27.4%,超越KA商超、CS、百货成为化妆品第一大销售渠道。特别是近几年(2013~2018年)持续保持增长率25.6%。

l 变化二:天猫淘宝占据电商渠道市场份额的66%。

天猫与淘宝线上占比66%,目前基本垄断线上市场。

3、营销的变化:数字化精准营销

l 趋势一:数字化精准营销。

传统媒体是大营销,数字化营销是小营销。大营销,花钱大手笔,通投方式覆盖用户。小营销,花钱精细化,定向投放覆盖用户。

l 趋势二:内容种草,短视频与直播带货。

技术的进化,带来了营销层面的变化,从图文内容种草,进化短视频与直播带货。

二、泊美品牌的转型

1、2015年:业绩下滑

2001年资生堂引入了泊美品牌,最早的标签是“CS渠道品牌”。当时并没有一个品牌专门做CS渠道,而泊美就是资生堂专门为CS渠道而打造。

作为首个进入CS渠道的国际化妆品企业,泊美帮助化妆品店建立培训机制、会员管理、陈列标准等体系。根据品观的报道:至2012年时,泊美就已签约国内8000多家化妆品专营店;2008年到2012年期间,其在专营店渠道的销量一直保持20%以上的增长,也一度成为CS渠道销售排名前列的品牌。

但从2015年开始,资生堂在中国的生意出现明显下滑,资生堂2015年财报,泊美等在内的化妆品部门销售同比下降了25%。

2、2016年:启动变革

2016年资生堂总裁鱼谷雅彦出席中国年度经销商大会并表示,中国区总部将由总裁直接管辖,并成立“中国事业革新项目室”。中国市场将“强化大众化妆品领域”展开行动,旗下大众产品线的泊美、悠莱两个品牌将启动变革。并且推出“鲜肌荟”全新品牌定位,从产品、渠道、价格、营销四个方面,大刀阔斧地展开了一场变革。

2017年7月1日起,资生堂中国还针对CS渠道下调了泊美品牌的供货折扣,从7.2折下调至5.2折,同时根据各店铺的半年度订货指标,给予1-5个点的返利。

2017年财报,资生堂集团VISION 2020目前提前三年完成,重点是中国区的业绩亮眼,在中国大众化妆品品牌中,欧珀莱、Za和泊美均通过强化销售渠道改善了收益。

3、2018年:新三年计划

资生堂提出2018年至2020年为“加速成长新战略”三年施行期。以高档品牌优先战略为轴心,保持成长性,扩大增长潜力,并在亚洲地区加速大众化妆品事业及个人护理品牌事业的成长。对于中国市场的目标,资生堂三年计划是,加速高档品牌的成长,加速数字化建设。

2019年1月1日起,资生堂在上海建立“中国事业创新投资室”。总部直辖组织,该“中国事业创新投资室”将成为资生堂紧盯中国市场动向,推进现有企业的创新和新业务发展。

2020年4月,泊美品牌砍掉线下渠道,专攻线上渠道。

从资生堂整体经营战略看:中高端品牌线上线下齐头并进,大众品牌重视线上渠道。资生堂在对泊美品牌的转型之路非常清晰,也有所成效。

三、一些启示:未来渠道变化

1974年以后,日本经济进入稳定增长和转型升级期,温饱之后,人们开始追求更精致的生活。这一时期,日本民众逐步摆脱了对欧美文化的盲目崇拜,开始有了民族自信。日本本土化妆企业的资生堂,尽管成立时间比欧莱雅和雅诗兰黛早十几年,但就是在这个时候才崛起的。90年代的日本经济减速,进入“失去的20年”,化妆品巨头重新发力大众品牌,资生堂旗下知名的平价品牌ZA、安耐晒就是这一时期的产物。

2020年,新冠袭来,全球经济下行,中国在经历了艰难的春天后缓慢复苏,高性价比的大众品牌和国货迎来利好,看看完美日记和花西子等国货在天猫的崛起,今天中国美妆市场会不会是20年前的日本?我们如何面对化妆品未来三年的渠道变化?

1、KA渠道:份额持续大幅下降

商超KA渠道市场份额,2018年开始从第一降到第二,未来几年肯定会持续下降。

我的判断依据来自于两个方面,其一是大卖场的转型,其二是电商渠道的高速增长。

大卖场的转型,面临着缩减经营面积,通常上万平方的会减到几千平方。经营品类会越来越专注于吃的商品,特别是生鲜品类,餐饮品类,快消品类。消费者在大卖场买化妆品的心智会越来越小,这个是确定性的长期趋势。

一个结论:大众平价品牌,会越来越倾向于电商平台,因为效率更高。

2、CS渠道:屈臣氏面临新零售转型

2015年开始,屈臣氏中国业绩出现停滞增长,2016年首次出现营收负增长,当年门店销售同比下降10.1%。2017年屈臣氏中国区高层换帅,由高宏达接任CEO,并进行了一系列大刀阔斧的改革。2019年财报,屈臣氏中国同比店铺销售额5年来首次录得增长,幅度为2%,屈臣氏改革转型似乎有了成效。

我的个人观点,如果屈臣氏不重新定义赛道,不做商业模式创新,依然走不出困局。

一个结论:从整体来讲,长期看好CS渠道的持续性增长趋势,但必须新零售转型成功。

3、百货渠道:市场份额维持稳定

百货渠道一般都是中高端化妆品,这几年有高达百分之三十以上的增幅。因为百货面临着人流的减少,提袋率的降低,从这几年数据看,百货渠道的销售占比是持续缓慢下降的。

百货的新零售转型,未来几年也许会有些起色,销售占比可能会维持稳定,销售增幅应该是略有增长的。

一个结论:所有的中高端品牌未来几年还会重视百货渠道。

4、天猫渠道: 全渠道战略的主渠道

未来几年,化妆品最大的红利肯定是电商渠道,而且天猫是化妆品品牌商的首选渠道。

这个趋势,除了数据可以证明,还有以下几个现象:

l 驻猫办

2019年4月,资生堂在杭州设立的“阿里巴巴战略合作办公室”正式开业。据北京商报报道:资生堂杭州办公室是首个为与阿里合作落地“驻猫办”的企业,资生堂的“驻猫办”,主要负责与阿里的战略合作、新品牌及新商品开发、销售等市场决策等内容。预计至2020年,资生堂杭州战略合作办公室将拥有20个人员的规模配置。

2019年9月,韩国爱茉莉太平洋集团也到杭州设立“阿里巴巴战略合作办公室”,成为第二家化妆品落地“驻猫办”。

2019年不完全统计,资生堂、爱茉莉、联合利华、美的、荣耀、森马等15家企业在这里专设办公室,就是为了更紧密地和阿里合作对接。

通过“驻猫办”这个现象,我们应该可以看到一个趋势:大品牌与天猫的深度战略合作,化妆品行业是先行者。而且这次疫情,会加速大品牌与天猫的合作,2020年应该会出现一些“驻猫办”的报道。

l 新品首发

2019年,天猫重要战略是新品首发。这个战略的重要意义在于:鼓励商品创新,推动行业的供给侧改革;对商家而言,降低了商品创新成本(试错成本与缩短开发时间)。

天猫小黑盒值得商家高度关注,其是一个新品运营的整体解决方案。

天猫小黑盒的四大赋能:

1、 推出“头号玩家计划”,针对新品孵化上市一体化打造超级新品孵化通道;

2、 利用“超级上新周”赋能新品人群的运营;

3、 推出“BigBang”和“HeyDrop”两款工具帮助品牌实现话题新品价值最大化;

4、 针对日常新品的上市和运营,将对天猫商家开放天猫新品运营中心(T-STAGE);

2019年双11活动,天猫小黑盒开始发威,有100万新品首发。特别是化妆品行业,兰蔻、SK-II、YSL、纪梵希、资生堂等在内的全球215个大牌专门为天猫双11准备了天猫定制礼盒。超五成美妆大牌打破惯例,提前整整一个月,在天猫双11这天首发圣诞专属礼盒。

超级APP手淘的天猫入口,已经成为天猫新品,每一个商家都知道其含义。

l 渠道营销二合一

对于化妆品品牌商而言,在全渠道的思维下,天猫不仅仅是一个渠道,还是营销阵地,天猫具有渠道与营销的双重功能,这个是独一无二的。

在实际操盘策略中,天猫打造品牌或新品爆款,然后全网铺货走销量。泊美品牌专攻线上渠道其实就是天猫,目的也是打造新品,进行品牌重塑,最后全网分销走量。

最后总结一个核心观点:从泊美的转型案例,我们应该看到一个趋势,天猫正在成为化妆品行业的最重要渠道。如果这个观点是非共识,那就还有红利。

全渠道布局,是品牌数字化转型的一个部分。化妆品的全渠道布局,未来几年很可能形成一种标准:天猫渠道为主渠道,然后其它线上渠道,百货渠道,CS渠道为辅渠道。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/693825225.html