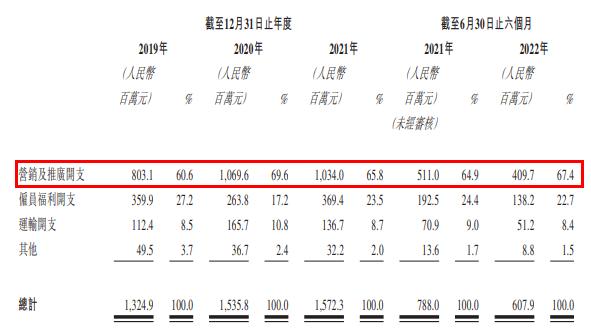

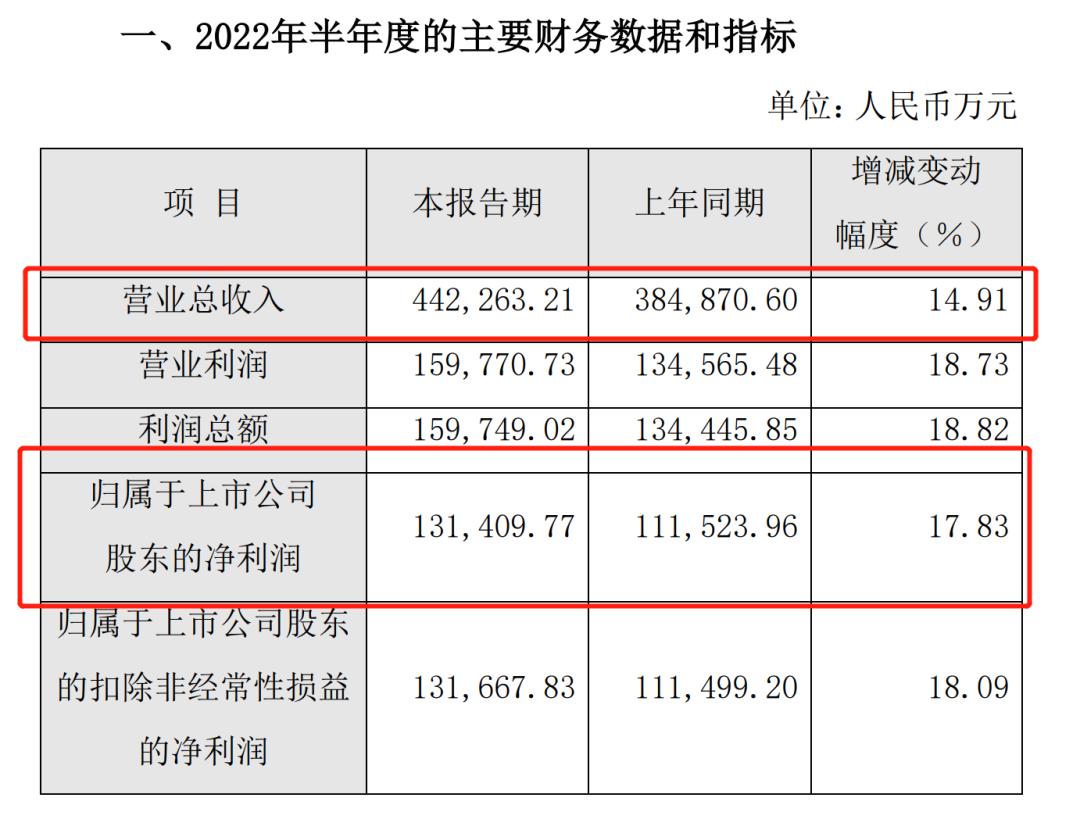

为了深入了解县域超市陈列商品的品牌状况,121购物网母公司奥美地亚传媒的千县智库研究人员进行了一次县一级与一线城市超市对照组的实地调查研究,调查对象为河北省东光县和上海市区四个级别的超市。本项调查旨在通过观察和统计在超市等不同等级终端零售店商品品类及品牌铺货情况,来分析和对比商品及品牌下沉的情况。

图1 河北东光县与上海市区不同级别超市对应情况

通过对东光县的考察发现,渠道本身已经升级,原来的小卖部已被货架式的社区超市替代;大卖场宽敞明亮,商品种类繁多,各类大零售连锁商进驻县城,已不是新鲜事。

图1-1东光县秦村镇中心社区超市 图1-2东光县县城大卖场货架

从调研结果来看,相比以往,商品和品牌得到了极大丰富,但与一二线城市比,仍呈现出稀缺状态,尤其是一二线品牌下沉不足,为地方品牌、二三线品牌留出了生存空间,同时也为滋生假冒伪劣产品提供了土壤。

为了方便分类,我们以2013年行业品牌广告投放花费排名为主,结合该大类行业细分中的销售额排名界定了一线到三线的品牌。一线品牌指2013年在行业广告投放花费前5%的品牌,且品牌在所属的行业中类中销售额排名在前5%;如光明、伊利、红牛、娃哈哈、统一、康师傅、可口可乐、冰露、旺旺、奥利奥、徐福记、金龙鱼、海天、绿箭、太太乐、欧莱雅、力士、潘婷、苏菲、佳洁士、心相印、奥妙等。二线品牌指2013年在行业广告投放花费前5%-20%的品牌,且品牌在所属的行业中类中销售额排名在前5%-30%;如维他奶、今麦郎、脉动、天喔、亲亲、盼盼、波力、大宝、立白、白猫、妙管家等。三线品牌如合味道、龙嫂、现代牧业、惠宜、激浪、黑松、可拉奥、百力滋、上海药皂、绿柏薇、贝贝熊、卫新、舒柔、稻香村等商品,其广告投放少,销售额排名一般。

表1:一二三线品牌定义

| 定义 | 主要品种 | |

| 一线品牌 | 一线品牌指2013年在行业广告投放花费前5%的品牌,且品牌在所属的行业中类中销售额排名在前5%; | 如光明、伊利、红牛、娃哈哈、统一、康师傅、可口可乐。冰露、旺旺、奥利奥、徐福记、金龙鱼、海天、绿箭、太太乐、欧莱雅、力士、潘婷、苏菲、佳洁士、心相印、奥妙等。 |

| 二线品牌 | 二线品牌指2013年在行业广告投放花费前5%-20%的品牌,且品牌在所属的行业中类中销售额排名在前5%-30%; | 如维他奶、今麦郎、脉动、天喔、亲亲、盼盼、波力、大宝、立白、白猫、妙管家等。 |

| 三线品牌 | 三线品牌:广告投放花费排名在5%以内,且在果汁、茶饮中类中销售额排名在前5%以内。 | 如合味道、龙嫂、现代牧业、惠宜、激浪、黑松、可拉奥、百力滋、上海药皂、绿柏薇、贝贝熊、卫新、舒柔、稻香村等商品。 |

1县域超市中的品牌总数明显少于一线城市

首先,从品牌总量上看,通过对超市里4大主要品类(饮料、食品、洗护、清洁)的铺货状况分析,发现县域超市里的日用品零售渠道中商品、品牌总数明显少于一线城市的同等规模超市(见表2),大卖场的差距略小,而中型和小型超市、便利店/杂货铺与一线城市对比的差距较大。

表2-超市铺货商品的品牌总数对比( 单位:个)

* 比例指:县域超市铺货品牌数量占一线城市同规模零售终端铺货品牌数量的比重

其次,分行业来看,饮料、食品、洗护四大快消品类品牌在各级别县域超市的铺货数量都小于同级别城市超市,超市级别越低,与城市的铺货品牌数量差距越大。具体来看,洗护和清洁用品类,与一线城市的差距较其他两类差距大。

表3-不同行业铺货商品的品牌数量对比(单位:个)

2县域超市商品一、二线品牌数量明显少于一线城市超市

一般情况下,县域超市的品牌铺货数量远少于城市的数量。在县域范围内对比,超市越小,一、二线品牌的铺货比例越低(见表:3);与城市对比,同等面积下县域超市一、二线品牌数量比同级别城市超市少得多,导致消费者购买其他替代品或者三线品牌商品增多。

可以说一、二线品牌在县域市场的缺位,直接将市场拱手让给了三线及地域品牌、甚至是一些假冒伪劣、山寨产品。

表4:分类商品品牌在县域超市与城市超市比较(单位:个)

3从食品/饮料等快消品铺货来看,除县城大卖场之外,县域不同级别超市的一二线品牌均明显少于同级别城市超市

1)县城大卖场的一二线品牌铺货,相对和城市更为接近。

表5:县域与城市大卖场分行业一二三线品牌铺货占比(%)

| 超市级别 | 行业类型 | 品牌级别 | 县域超市品牌铺货占比 | 城市超市品牌铺货占比 |

| 大卖场 | 饮料 | 一线品牌 | 23.1% | 30.5% |

| 二线品牌 | 30.8% | 35.6% | ||

| 三线品牌 | 46.2% | 33.9% | ||

| 食品 | 一线品牌 | 31.8% | 33.3% | |

| 二线品牌 | 31.8% | 31.1% | ||

| 三线品牌 | 36.5% | 35.6% | ||

| 洗护 | 一线品牌 | 29.4% | 30.8% | |

| 二线品牌 | 22.4% | 31.5% | ||

| 三线品牌 | 48.2% | 37.7% | ||

| 清洁 | 一线品牌 | 17.6% | 20.5% | |

| 二线品牌 | 35.3% | 22.7% | ||

| 三线品牌 | 47.1% | 56.8% |

2)县域中型超市来看,食品/洗护类的一二线品牌铺货占比明显低于县域大卖场,与同级别城市超市的差距较大,洗护类差距甚至达到了30%以上;食品和洗护类的三线品牌占比分别达到了51%和60.9%,远高于同级别城市超市。

表6:县域与城市中型超市分行业一二三线品牌铺货占比(%)

| 超市级别 | 行业类型 | 品牌级别 | 县域超市品牌铺货占比 | 城市超市品牌铺货占比 |

| 中型超市 | 饮料 | 一线品牌 | 26.9% | 39.5% |

| 二线品牌 | 34.6% | 37.2% | ||

| 三线品牌 | 38.5% | 23.3% | ||

| 食品 | 一线品牌 | 23.5% | 50.7% | |

| 二线品牌 | 25.5% | 32.8% | ||

| 三线品牌 | 51.0% | 16.4% | ||

| 洗护 | 一线品牌 | 26.1% | 37.5% | |

| 二线品牌 | 13.0% | 34.1% | ||

| 三线品牌 | 60.9% | 28.4% | ||

| 清洁 | 一线品牌 | 28.6% | 25.0% | |

| 二线品牌 | 42.9% | 34.4% | ||

| 三线品牌 | 28.6% | 40.6% |

3)县域小型超市的一二三线品牌铺货比例来看,四类快消品一线品牌铺货占比均低于同级别城市超市;而三线品牌铺货占比均明显高于同级别城市超市,食品、饮料、洗护类产品尤为明显。

表7:县域与城市小型超市分行业一二三线品牌铺货占比(%)

| 超市级别 | 行业类型 | 品牌级别 | 县域超市品牌铺货占比 | 城市超市品牌铺货占比 |

| 小型超市 | 饮料 | 一线品牌 | 25.6% | 41.9% |

| 二线品牌 | 32.6% | 32.3% | ||

| 三线品牌 | 36.8% | 25.8% | ||

| 食品 | 一线品牌 | 45.9% | 50.0% | |

| 二线品牌 | 18.9% | 32.8% | ||

| 三线品牌 | 35.1% | 17.2% | ||

| 洗护 | 一线品牌 | 33.3% | 44.6% | |

| 二线品牌 | 20.8% | 31.1% | ||

| 三线品牌 | 45.8% | 24.3% | ||

| 清洁 | 一线品牌 | 22.2% | 35.0% | |

| 二线品牌 | 55.6% | 40.0% | ||

| 三线品牌 | 22.2% | 25.0% |

而农村里的便利店/杂货铺来看,首先商品总数非常少,每个细分品类一般1-2个品牌可选择、品牌数量少,基本是三线品牌甚至杂牌产品的天下;其次,即使是像飘柔一类的一线品牌产品有售,也无从分辨其真伪。

总体来说,由于一、二线品牌商品进入县域超市少,导致假冒伪劣商品增多,造成县域超市商品质量较城市超市的商品质量差。据调查,县域超市的“假冒”和“山寨”版商品依然大行其道:如正品的“大白兔”、“徐福记”,“娃哈哈”在县域和农村市场就变身为山寨版的“小白兔”、“徐记” 、“娃恰恰”;一些过期食品、三无产品等假冒伪劣商品,在县域超市和农村集市商店寻常可见。

从城乡居民消费特别是日用品行业和快消品行业来看,一、二线品牌商品城乡之间仍有较大差距。我国大部分乡镇地区的一、二线品牌商品仍处于稀缺状况。特别是农村经济条件发生改善以后,消费者对一、二线品牌商品需求量也会越来越大,而在县域超市备货不多,就会出现缺货或断货现象。这些小超市折射出县域商品流通状况。同时,县域市场连锁超市总体数量比城市少得多;同等面积下县域超市品牌数量比城市少得多;同等面积下县域超市一、二线品牌数量比城市少的多得多。

一方面是信息不对称,另一方面是品牌的缺位和渠道的不对称,导致县域居民消费的“不知道、买不到”。而121购物则有望通过T2O2O模式,以互联网+的互联互通理念,打通信息流、改造流通方式,以喜闻乐见的本地强势电视台和日渐普及的微信为先导打通信息流,将消费者导流到121购物平台,并提供O2O式的本地实体店为主体的本地生活、消费服务,以低门槛的商品促销信息互联互通为手段,逐步培育县域居民的网络生活和消费习惯,不失为一个真正符合县情的网购架构模式。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/658592183.html