证监会网站近日披露,中国证券监督管理委员会第十八届发行审核委员会定于2020年3月12日召开2020年第29次发行审核委员会工作会议,审核浙江锦盛新材料股份有限公司(下称“锦盛新材”)的首发上市申请。

值得注意的是,这是锦盛新材第二次IPO,此前在2018年3月底锦盛新材终止主板IPO申请。时隔近两年的时间,锦盛新材再转战创业板IPO,但许多“问题”也同时暴露出来:子公司曾受到环保处罚,关联方存多起违规行为,缩减募资金额、二股东涉诉未披露、业绩增速不稳定......

业绩增速不稳,产品结构较为单一

公开资料显示,锦盛新材主要从事化妆品塑料包装容器的研发、生产和销售,其主要产品为化妆品容器,客户包括欧莱雅、雅诗兰黛、迪奥、百雀羚、韩束、丸美、温碧泉等知名化妆品企业。

最新招股书显示,2016-2019年上半年,锦盛新材营业收入分别为2.89亿元、3.01亿元、3.61亿元和1.71亿元,净利润分别为5316.48万元、4287.29万元、5351.31万元和3206.24万元。

出去2019年上半年,2016-2018年三个完整会计年度,锦盛新材营业收入由2.89亿元增至3.61亿元,复合增长率为11.76%。而锦盛新材的净利润分别为5316.48万元、4287.29万元、5351.31万元,其中,2017年净利润同比下滑19.36%,2018年净利润同比增长24.82%。可以看出公司营收增长的同时,净利润并未与营收增速趋同。

从锦盛新材的产品结构上来看,产品结构较为单一。数据显示,2016年至2019年上半年,公司主要产品膏霜瓶和乳液瓶系列产品的销售收入占当期主营业务收入的比例分别为90.67%、90.23%、89.55%、91.8%。

缩减募资金额,核心数据前后不一

值得留意的是,锦盛新材前后两版的招股书中还存在数据前后不一致的情况,另外公司的拟募资额出现缩水现象。

锦盛新材于2018年3月终止主板IPO,本次将向创业板发起冲击。但对比发现,锦盛新材募集资金较第一次IPO申请有所缩水。锦盛新材主板IPO达到拟募资额时的估值应高于13.11亿元,在终止审核后一年,锦盛新材于2019年4月报送创业板上市的申报稿,从主板改换到创业板,其拟募资额比之前缩水3490万元。从募投项目来看,此前主板IPO拟募投的研究开发中心建设项目已不在,另两个项目总投资额发生略微变化。在此基础上,锦盛新材达到创业板拟募资额时总市值降至11.71亿元。

此外,公司的新旧两版招股书还存在着几处数据不一致的情形。回溯2017版招股书,2016年锦盛新材产品销量为5892.14万套;而最新一版招股书显示,2016年公司产品销量为6208.3万套,前后数据相差316.16万套。

除此之外,公司2016年产量的数据也出现偏差。在2017版招股书中,2016年公司产品产量为5900.82万套,而在最新招股书中,2016年公司产品产量为6188.67万套。

尽管产品销量数据有差异,两版招股说明书在2016年的总营收上仍然是一致的2.89亿元!锦盛新材表示,“上述差异是由产销量统计口径差异导致。更新后的统计口径能更为准确地反映公司的产能利用情况。本次申报中,2016年-2019年1-6月公司均采用同一口径披露生产、销售数量”。

第一次IPO前巨量股转,二股东涉诉未披露

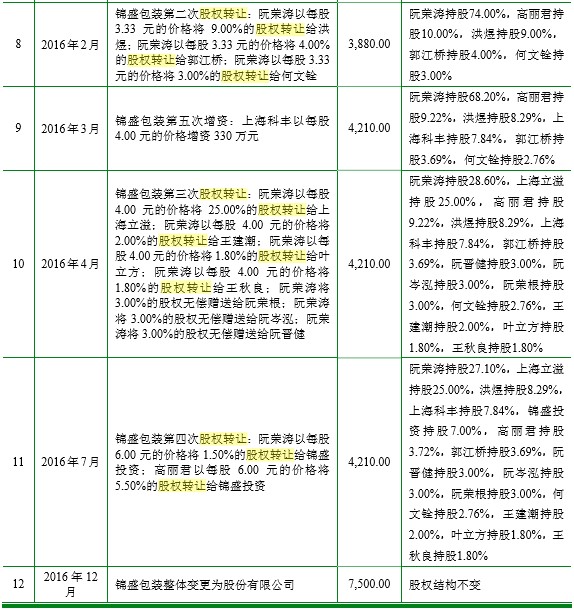

资料显示,早在2017年,锦盛新材就对上市发起过一轮冲击。2017年6月21日,锦盛新材报送主板申报稿。但在锦盛新材拟主板IPO前一年,公司进行了三次股权转让,而且量还不小。需要注意的是,锦盛新材变更为股份制有限公司的时间为2016年12月。

我们从时间倒序往回看,2016年7月,锦盛新材实控人将7%的股份转让给其拥有38.22%出资份额的锦盛投资。本次转让金额合计为1768.2万元,粗略统计公司整体估值为2.53亿元。

2016年4月,锦盛新材实控人将25%的股份转让给上海立溢,作价4200万元,彼时公司整体估值更低,只有1.68亿元。

2016年3月,上海科丰在以1320万元的价格购入锦盛新材7.84%的股份,通过增资方式成为锦盛新材的新股东。此次增资,锦盛新材的整体估值为1.68亿元。

2016年2月,公司实控人阮荣涛以3.33元/股,将持有的公司9%、4%、3%股权转让给洪煜、郭江桥、何文铨,转让价格合计约为2066.47万元。洪煜、郭江桥分别为公司副董事长、董事,以此估算,公司当时估值约为1.29亿元。

在申报主板IPO前一年,锦盛新材接连“低价”引入上海立溢和上海科丰,还有部分股转转让给董事、高管,公司是否存在向部分高管及关联方股东进行相关利益输送呢?这不经让人怀疑。业内人士表示,IPO企业申报前“突击入股”是指拟上市公司在上市申报前一年引入新股东的情形。监管层也对新引入股东及“突击入股”的要求日趋严格。

另外,锦盛新材二股东涉诉但在招股说明书中未披露。据招股书,锦盛新材的第一、二大股东分别为阮荣涛和上海立溢股权投资中心(下称上海立溢),其各直接持有锦盛新材27.10%和25%的股权。

据《国际金融报》报道,在锦盛新材报告期内,上海立溢被告上法庭,但招股书中并未提及。

据裁判文书网显示,上海宝聚昌投资管理集团有限公司(下称“宝聚昌”)将上海立溢、上海弘朗投资管理有限公司、曾芳飞、朱桔苹、李爱清(下称“五被告”)告上法庭。

宝聚昌要求五被告支付股权回购款1683.95万元,其理由为五被告系案外人上海虎娱网络科技有限公司(下称“虎娱公司”)的股东。2016年5月18日,宝聚昌与五被告及虎娱公司共同签订了增资协议和补充协议,约定在特定情况下,宝聚昌有权要求五被告回购虎娱公司的股份。此后,宝聚昌向虎娱公司支付了1500万元的投资款,但虎娱公司未按约于2017年2月底前向股转系统递交申请挂牌的相关材料,故要求五被告回购相应的股份。

一审法院于2018年4月28日作出判决,因被告曾芳飞、朱桔苹及虎娱公司已涉嫌其他刑事犯罪,且本案所涉争议发生于涉嫌犯罪期间,所以本案已不属于单纯的民事纠纷,根据有关规定驳回起诉,移送公安机关处理。

在被驳回起诉后,宝聚昌进行上诉。二审法院认为,现并无证据显示增资协议和补充协议的内容和履行,涉及刑事犯罪行为。另外,根据在案证据,曾芳飞、朱桔苹所涉嫌的刑事犯罪行为,并不影响宝聚昌增资行为的效力及权利行使。就此,二审法院于2018年7月5日作出判决,撤销一审法院的裁定,并由一审法院重新进行受理。

子公司曾受到环保处罚,关联方存多起违规行为

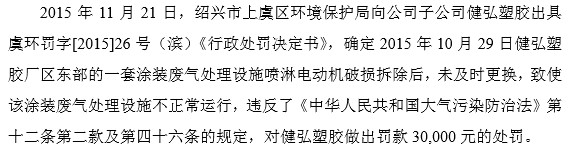

在旧的招股说明书中显示,子公司健弘塑胶还曾受到环保处罚。

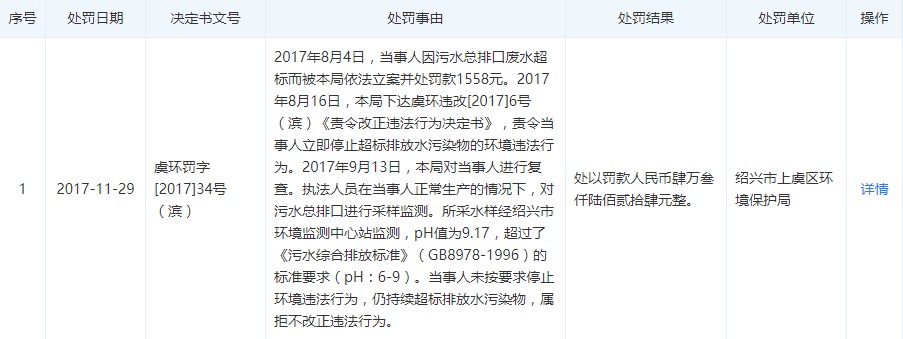

另外,与锦盛新材有关联的一些企业存在多起违法行为。比如绍兴市新弘包装有限公司(简称:新弘包装),拒不改正违法行为。天眼查显示,2017年8月4日,当事人因污水总排口废水超标而被本局依法立案并处罚款1558元。2017年8月16日,本局下达虞环违改[2017]6号(滨)《责令改正违法行为决定书》,责令当事人立即停止超标排放水污染物的环境违法行为。2017年9月13日,本局对当事人进行复查。执法人员在当事人正常生产的情况下,对污水总排口进行采样监测。所采水样经绍兴市环境监测中心站监测,pH值为9.17,超过了《污水综合排放标准》(GB8978-1996)的标准要求(pH:6-9)。当事人未按要求停止环境违法行为,仍持续超标排放水污染物,属拒不改正违法行为。

还有顺源塑料,2017年1月4日,绍兴市上虞区环境保护局执法人员对其进行现场执法检查,发现你单位年产500万件化妆品包装注塑生产项目未经环保部门审批,且未建设配套的环境保护设施,擅自于2016年8月投入生产。

而新弘包装、顺源塑料等均为锦盛新材的关联方。2016年,公司向新弘包装、顺源塑料采购零部件金额分别为435.02万元、426.95万元。

此次,锦盛新材拟创业板IPO,而上述的多项“痛点”会否会成为冲击创业板的掣肘,我们将持续跟踪。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/944243327.html