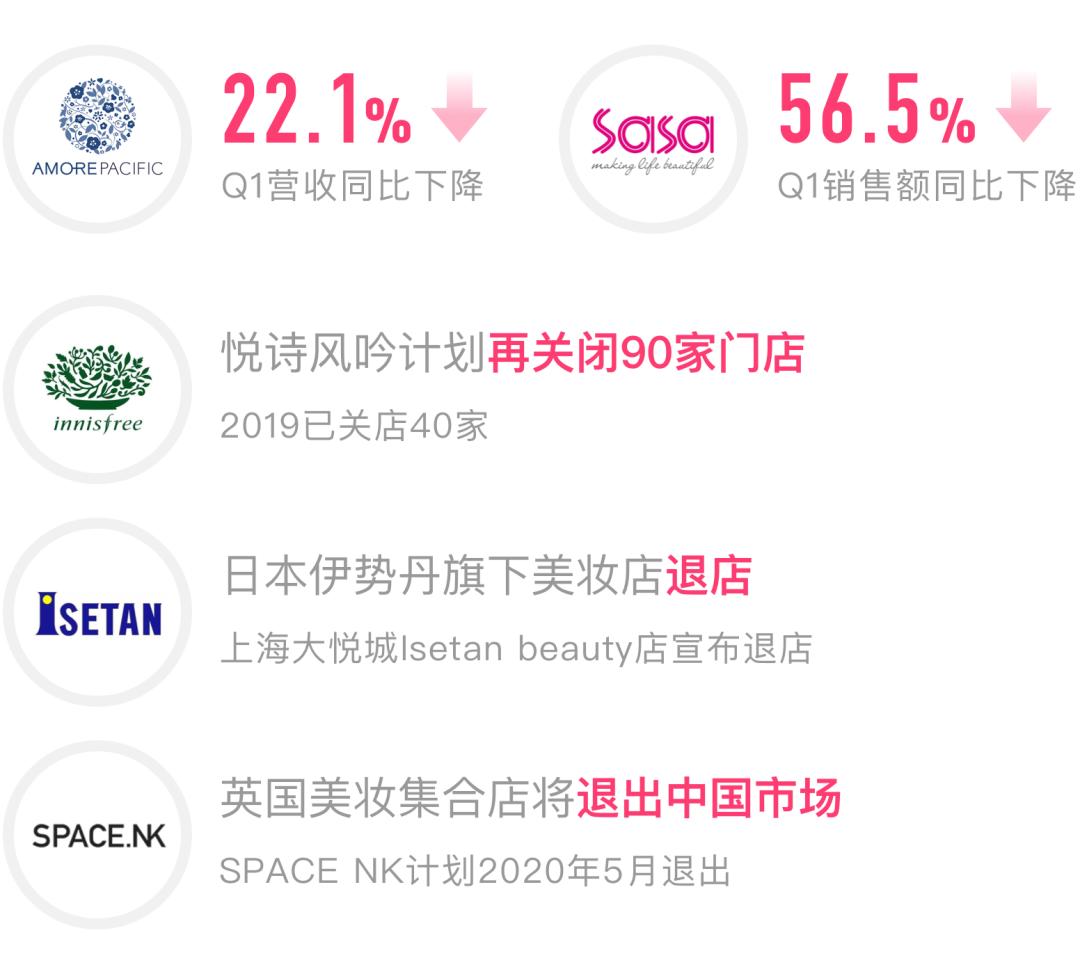

4月28日 ,爱茉莉太平洋集团发布2020年第一季度财报,受疫情影响,一季度集团营收同比下滑22.1%,折合人民币约66亿元,营业利润下降67.3%,折合人民币约3.5亿元。集团布局在中国的悦诗风吟门店,继2019年关闭40家后,计划2020年再关闭至少90家。

受到波及的美妆品牌不止爱茉莉太平洋一家。同期,莎莎国际也发布公告,称今年1月至3月的销售额为8.924亿港元(约合人民币8.1亿元),同比下降56.5%;日前还有消息,日本伊势丹百货旗下美妆集合店Isetan Beauty上海大悦城店宣布退店,英国美妆集合店SPACE NK计划于5月1日退出中国市场。

经济增速降低、疫情波及下,美妆生意也这么难做了吗?

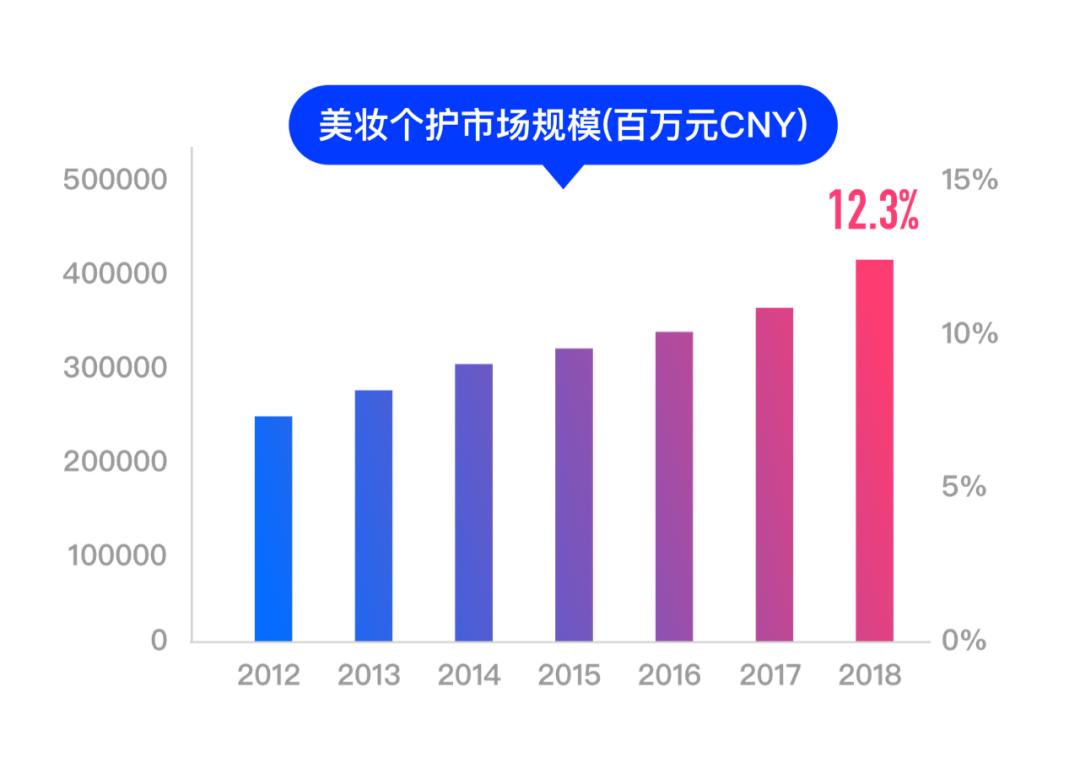

答案是否定的。在经济学中有一个名词叫作“口红经济”,指的是约在经济不景气时,口红的销量反而会提升。根据凯度发表的数据来看,2019年中国美妆市场增长势头强劲,护肤、美妆销售额分别增长13%和17%;根据美妆行业目前的发展态势,智研咨询、前瞻产业研究院对2020年的美妆市场都保有良好预期,认为2020年整个市场将达到4500-5000亿元的规模。

与此同时,从去年天猫双11数据来看,仅有1小时24分钟,天猫美妆成交量就突破了2018年双11的记录。市场发展力强劲,线上美妆市场表现不俗,但线下却一片惨淡,作为各国(地区)美妆行业的佼佼者,伊势丹、爱茉莉太平洋和sasa为何在大陆市场败北?线下市场真的难做了吗?

答案也是否定的。对于美妆这种体验型的消费来说,线下购物的购物体验要远远高于线上的。线上购物无法对美妆上脸的效果给到预期,真假掺杂的店铺令人望而生畏,而亲身体验更能促成产品的购买。

正因线下无法替代,近两年内,不少电商企业也在转战线下:小红书、一条、网易考拉陆续开店;去年年底,苏宁极物在徐州开出甄选门店,其中划出了80平米的美妆区,当天美妆类销售额达到了85万元,口红销售超过2000支。

因此,与其说是线下美妆难做,不如看看商场里人气爆满的美妆店——美妆生意没有变坏,是做生意的方式应该变了。

新锐品牌集合店是近几年美妆门店领域里杀出的黑马,凭借着繁多的品类、单价在百元左右的爆款单品和迎合年轻人口味的店面风格,不时能引起商场排队热潮。这类美妆集合店有一个显著的特征:品牌一般起家于网络,凭借着多年经营和营销,积累了一批线下的基础粉丝。代表门店品牌包括WOW COLOUR、THE COLORIST调色师、完美日记、小红书等,势头正猛。

新锐美妆集合店,新在哪里?

据小编观察,这类美妆集合店锚定的品牌,都是此前已在电商大火的新兴开架品牌。不仅包括有完美日记、橘朵、ZENN等国货品牌,还有Wet n Wild、Physician Formula、UNNY、too cool for school、Kiss Me等美日韩开架品牌。

这类代表着时尚彩妆此前在社交网络已经声名大噪,但只能在网上找代购购买,如今却被集合店搬到了线下。相对于单一品牌来说,集合店可以轻轻松松地斩获众多品牌的粉丝,从而产生第一批基础客流和连带购物的可能性。

除了品牌多而全外,品牌集合店的价格也极具竞争力:29.9元一块腮红、9.9一瓶指甲油……据小编观察,大多数国产品牌保持了线上与线下同价售卖。对于消费者来说,可以满足试用的需求,降低等待成本和购物风险;对于品牌方来说,线下同价可能也并不吃亏,网络营销费用剩下了,还获得了品牌集合店内其它品牌的营销组合拳优势。

新锐品牌集合店除了新品牌外,还有新鲜的运营玩法。

从选品开始,集合店就开始采用数字化工具提高效率。调色师利用漏斗筛选模型,时刻把握彩妆消费趋势;苏宁极物则是利用苏宁易购的销售数据,精选了600多个单品放置于店内,同时根据销售数据更新商品,保持每月更新率在10%左右,用精选单品稳步提高坪效。

NOISY Beauty则保持了每天更改陈列,按照每家门店3-6个月的销售数据对标客群的消费能力和喜好产品的特点,把这套标准演变成数据方法论用于实践。而对于美妆这类体验型消费来说,如何提高消费者的体验成为了重要命题。

首先,集合店凭借着场景打造能力将购物场景化,制造美妆蛋墙等打卡景点,重视产品陈列,促成社交分享。而在小编的体验中,集合店内的工作人员的身份从“销售”转化为“服务”。由于绝大多数的产品都提供试色,消费者基本都可以自行决断;门店内巡店的工作人员很少,只在顾客需要帮助时才出现,热情地提供相对专业的建议,为顾客提供了相对无扰的沉浸式体验空间。

新产品+好运营,集合店正在把线上购物的年轻人慢慢拉回线下,而在中国,美妆集合店的龙头仍然空置。究竟谁有可能成为中国的伊势丹?我们拭目以待。

看过了这么多崛起的新锐美妆店,可能你会问:是不是现在大家购买美妆都倾向于单价比较低的新锐品牌了?老牌贵价美妆的市场不再?

不是这样的。根据Euromonitor的资料显示,国内高端护肤美妆产品的市场占有率正在逐年上升,从2013年的25.3%增长至2018年的32%。英敏特研究的数据佐证了这一说法,在2018年的数据调研中显示,中国市场以51亿美元的彩妆销售额,成为继美国和日本之后的第三大彩妆消费国。

而对于消费者来说,高端彩妆品牌口碑好、品牌价值高,是值得投资的品牌。但由于线下购物体验一般、产品相对中规中矩,与年轻人消费需求有差距,因此高端彩妆品牌在线下销售中,仍存在着许多升级空间。

而小编认为,促成老牌美妆品牌的第二曲线,是把握年轻人的需求,营造互动性强的线下空间。正所谓知己知彼,百战不殆。

如何避免“摸着石头过河”,最快地拿到最准确的用户数据?我们不得不提:数字化。正如欧莱雅中国总裁兼CEO费博瑞先生曾说的那样,“我们相信美妆和数字化是浑然天成的一对”。数字化是一把高效有力的尺子,能最快地丈量出消费者的需求点,以及变化。

欧莱雅是最快动起来的品牌。2018年,欧莱雅转换战略方向,定位为“美妆科技中心”,并在当年内投资9.14亿欧元,拿下505项专利。这些投入很快有了回报。今年3月,欧莱雅方面透露,2019年中国区销售额实现了35%的增长,是15年以来的最高增速。

据研究机构Gartner12发布的中国美妆数字化排行榜,欧莱雅旗下的巴黎欧莱雅和兰蔻分居一、二名,如此庞大的数字化行动,落地到了哪些方面呢?

在技术端,主要分为以下几点:

欧莱雅通过手机号将各子品牌和平台信息打通,积累用户信息,记录会员行为数据,从而形成中央数据中心,为数据化分析奠定基础。

通过集中挖掘对标客户群体的需求,研制出定制产品,比如零点面霜等。

通过积累用户数据,为用户打上特有标签,在公众号、线上商城等渠道呈现定制内容,促进转化。

由于有了数据的打通和积累,欧莱雅也针对线下门店做了革新,其中不得不提的就是AI技术的应用。

2019年7月,欧莱雅携手微信上线了首个动态虚拟试妆小程序。在与容易网的合作下,欧莱雅又将试妆功能搬到线下门店。消费者可选择门店产品进行一键试妆、前后对比、分享和保存,完成在线挑选、下单、分享、推荐等消费全流程。从2019年7月至今,AI试妆已经覆盖了华东区域商超,凭借着90%的试妆模拟度,达成了人均12次、总计20万的试色总量。

在欧莱雅之外,全球化妆品连锁品牌丝芙兰也正在数字化门店发力,用以获知更多的用户需求:

在门店内,丝芙兰通过智能云货架、镜面云货架等大屏设备将线上与线下连通,消费者通过与屏幕互动,可以获知产品信息,逛云商城获取更多产品,同时可以从“美in社区”内看到更多用户对产品的评价,参与交流。

通过云货架的使用,门店工作人员的工作压力降低,门店的货架被延伸,消费者也获得了趣味、自如的购物环境。从去年2月至今,丝芙兰已将这类数字化门店的模式复制到全国11家门店中。数字化的加入,让丝芙兰门店单台设备每天增收超过580元,单日吸引用户驻留时间提高了25%。

美妆+数字化已经成为一种趋势,不论是新锐品牌还是老牌美妆,都需依赖数字化进行更有效率地产品和空间运营。例如宝洁持续在进行的C2B柔性供应链定制,YSL圣罗兰在公众号开通的“公众号版小红书”,都是利用数字化反哺营销的手段。未来,数字化会渗透到美妆全域运营的每一个毛孔之中,帮助品牌争夺千亿级的美妆市场。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/579538673.html