面膜是很多爱美之人的护肤必备品。今年“天猫双11全球购物狂欢季”,御家汇旗下面膜品牌“御泥坊”再获消费者青睐,夺得销售冠军。

御家汇美妆、电商行业“双科优秀”背后,是企业探索形成的基于“互联网+消费品”的数字化全流程质量管理模式。

“以企业文化为核心驱动力,以人力资源和品牌资源为支撑,基于‘互联网+用户’的大数据分析,实现从产品研发、供应链到客户服务的数字化全流程质量管理,从而保障产品质量安全,持续满足顾客需求。”御家汇副总裁何广文介绍。

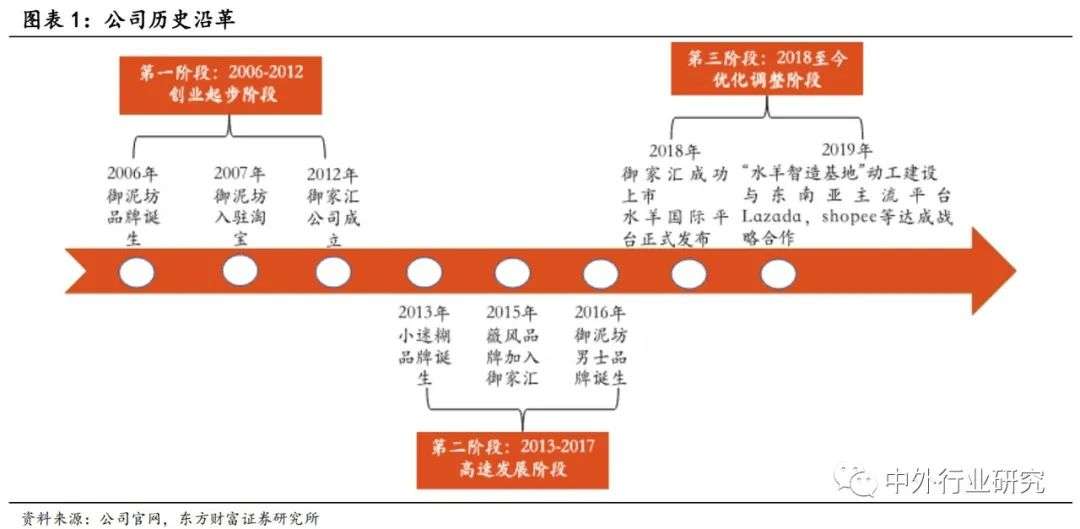

公司历史沿革与股权结构情况

从淘品牌起家,打造美妆集团。公司成立于2012 年,并于 2018 年 2 月在深交所成功上市,是 A 股首家美妆电商上市公司。

公司把握了 2011 年以后 B2C电商尤其是淘宝天猫平台高速发展的红利,成为第一代美妆淘品牌中的领军品牌之一。

公司发展主要经历了以下三个阶段:

第一阶段:创业起步阶段(2006 年-2012 年)。

2006 年,御家汇前身——长沙百拍网络有限公司成立,御泥坊品牌诞生。

2007 年 3 月,御泥坊入驻淘宝,是最早一批入驻淘系等电商平台的美妆品牌,并获评淘宝网“最佳面膜”,抓住早期淘宝平台流量红利风口迅速成长。

2008 年底,御泥坊淘宝旗舰店卖家信用升至双皇冠,并刷新中国化妆品电商行业单店单月、单店单天的销售记录。2012 年,“御家汇”公司正式成立。

第二阶段:高速发展阶段(2013 年-2017 年)。

在这一时期,我国化妆品电商渠道渗透率激增,消费者在线上购买美妆产品的习惯逐步养成。

公司与多家电商平台积极开展合作,凭借电商平台和站内流量优势快速崛起,实现了高效的商品流转,在互联网早期流量红利当头的时代,形成了竞争优势。

2014-2017 年,公司营业收入增长近 4 倍,从 4.32 亿元增长至 16.46 亿元,年化复合增速达到 21.85%。

第三阶段:优化调整阶段(2018 年至今)。

2018 年起,受团队结构调整+面膜品类行业竞争加剧影响,御家汇总体业绩发展有所承压。

但公司积极调整自有品牌产品与渠道布局,自有品牌端积极调整品类结构,加大非贴式面膜和水乳膏霜品类投入;

代理业务端推出水羊国际平台,2018 年成立独立品牌运营子公司水羊国际,为国际品牌提供中国市场全套解决方案。

同时,公司加速拓展海外国际品牌代理业务。2019 年,平台明确了海外市场发展方向。在“自有品牌+代理业务”双向驱动下,公司营收和业绩迎来调整优化。

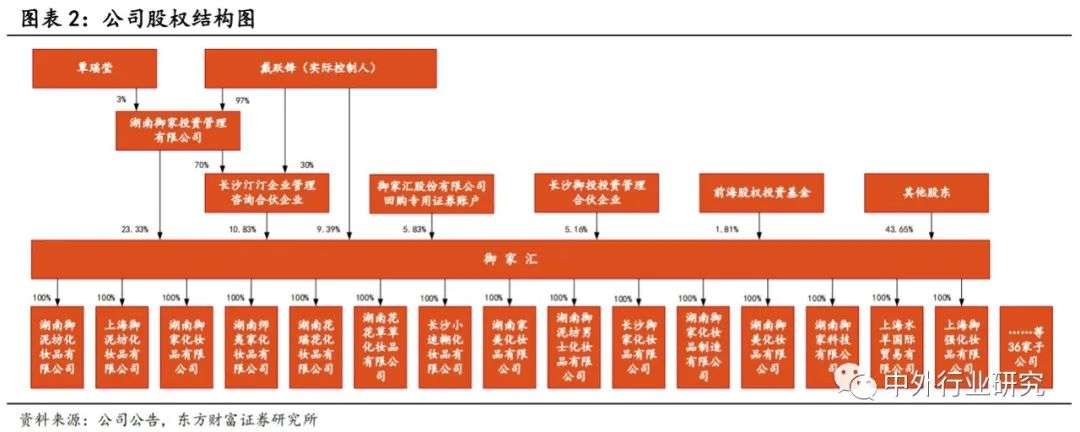

股权结构相对集中且稳定,实控人及一致行动人合计持股43.55%。

董事长、总经理戴跃锋先生为公司实际控制人、最终受益人,戴跃锋及其妻子覃瑶莹合计持股比例达43.55%,其中直接持有公司股份 9.39%,通过御家投资和汀汀咨询间接控制公司股份 34.16%。

其它大股东还包括长沙御投投资管理合伙企业(员工持股平台,持股 5.16%)、前海股权投资基金(持股 1.81%)等。公司旗下共有包括湖南御泥坊化妆品有限公司等在内的 36 家子公司。

推行股权激励制度,与员工共享发展红利。为了进一步激发团队活力,2019年 4 月,公司推出了股票期权与限制性股票激励计划,拟授予激励对象权益总计 865.67 万份,约占公告日公司股本总额的 3.18%,首次授予的激励对象 787人,约占公司当期员工总数的 45%,本次股票期权的行权价格为 11.93 元/股,限制性股票的授予价格为 5.97 元/股。

其中,首次授予权益总数为 692.54 万份,占本激励计划拟授出权益总数的 80%,约占公司股本总额的 2.55%;预留权益 173.13 万份,占本激励计划拟授出权益总数的 20%,约占公司股本总额的0.64%。

公司股权激励计划目标为2019-2022 年营业收入不低于 27/31.5/36/40.5亿元。

考虑到 2019 年公司营业收入为 24.12 亿元,未能达标,若 2020 年营业收入要达到考核要求的目标,对应同比增速为 30.59%,2020 年前三季度,公司在自有品牌、代理业务双重发力的驱动下,实现营业收入 23.41 亿元,同比大幅增长 48.53%,业绩改善明显,距离业绩考核目标 8.09 亿元,具备实现预期目标的可能,有望推动股权激励计划落地。

天眼查APP专业版数据显示,据不完全统计,我国目前有3,000多个品牌从事“化妆品、彩妆、美妆、美妆电商”相关的业务。其中,广东省的相关品牌数量最多,其次为上海和北京两个直辖市。

从成立时间来看,2014-2018年为化妆品相关品牌关联公司成立的高峰期。

其中,有500多家成立于2017年,是品牌关联公司成立最密集的年份。此外,有超过30家化妆品品牌关联公司成立于2020年。

销售重回快车道,迈向更高能级

2017 开始收入增速放缓,主业业绩承压。2014-2019 年,公司整体营业收入保持增长势头,由 4.32 亿元上升至 24.12 亿元。

受团队结构调整+面膜行业竞争格局恶化的影响,公司 2017 年开始收入增速放缓,2019 年营业收入增速放缓至 7.43%,同比下滑 28.95 个百分点。

一方面,公司品牌代理新业务的拓展不可避免带来团队的调整,具体体现在组建水羊国际过程中精干团队出现分流;另一方面,面膜行业高景气吸引多方入局,行业集中度下降。

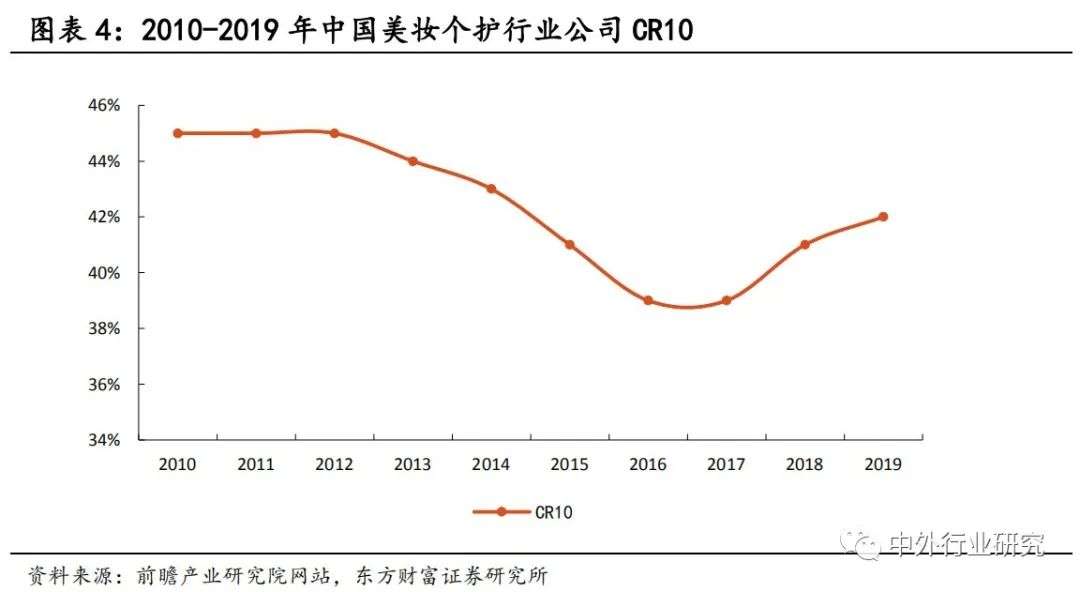

2004-2018年,面膜市场规模复合增速达 20%。随着海外品牌涌入、国产品牌在面膜品类上的发力和医美面膜的兴起,大众品牌贴式面膜市场竞争激烈,中国美妆个护行业 CR10由2012 年的 45%不断下滑至 2017 年的 39%。

营业收入触底回升趋势明显,归母净利润迎来大幅边际改善。2019 年 4季度,公司实现营业收入 8.36 亿元,同比增长 30.74%,增速由负转正,利润降幅明显收窄,经营与业绩拐点初现。

2020 年前三季度,在国际品牌的代理业务带动下,公司实现营业收入 23.41 亿元,同比增长 48.53%,实现归母净利润7,228.08 万元,同比大幅增长 862.45%,业绩进一步改善。

公司不断优化调整品类结构,积极拥抱社交媒体以调整营销方式,推动业绩触底回升。

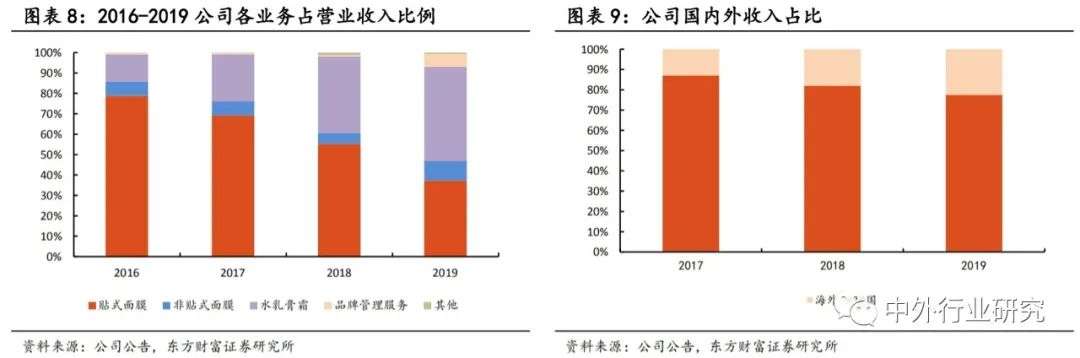

公司布局新兴业务领域,可持续发展能力强化。水乳膏霜占比逐年提升,打破以贴式面膜为主的品类结构,品类渐趋多元化。

公司以面膜品类起家,2016 年,面膜品类(贴式面膜+非贴式面膜)收入占比达到 85.74%。

此后,一方面公司有意拓展其他护肤品类,另一方面平价面膜市场竞争加剧,2016-2020H1公司贴式面膜营收占比迅速下降,由 78.77%降至 26.92%,非贴式面膜营收占比呈波动上行的态势,至 2020H1 达到 13.39%。

近年来,公司自有品牌尝试发展水乳膏霜品类,同时代理品牌以水乳膏霜类护肤品为主,推动水乳膏霜品类的收入占比迅速提升,由 2016 年的 13.29%大幅提升至 2020H1 的 50.09%,反超贴式面膜成为第一大品类。

以代理销售为主的境外业务快速发展,公司境外收入占比逐年提升。2019年,公司实现境外收入 5.44 亿元,同比强劲增长 34.65%,业绩增厚。公司境外业务主要为采购代运营的国际品牌产品,并出售给境内消费者。

2017 年来境外业务快速发展,营业收入由 2017 年的 2.12 亿元激增至 2019 年的 5.44 亿,占比从 12.88%上升至 22.54%,主要由于国际代理业务不断发力,帮助合作品牌实现良好的销售成果。

2019 年,在境内业务收入基本持平的情况下,境外业务的同比大幅增长,成为拉动全年营业收入的重要因素。

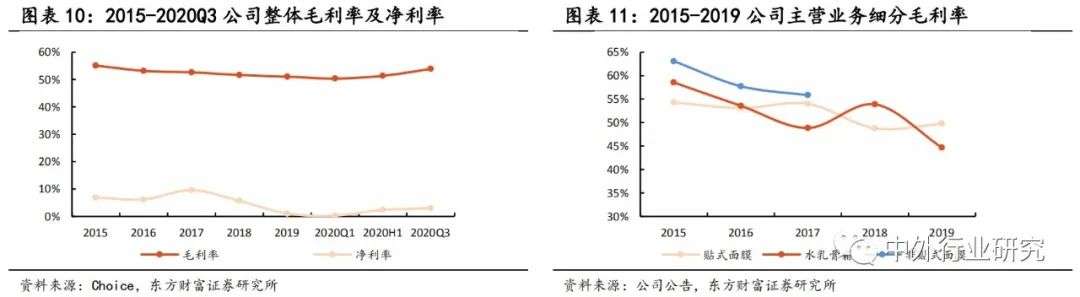

毛利率及净利率均已呈现业绩反弹的趋势,但依然有修复空间。

公司主营的面膜类产品具有低毛利率的属性,线下渠道毛利率低于电商毛利率,加之前文所述的面膜市场竞争加剧,拉低整体利润率。

2016-2019 年,公司整体毛利率由 53.18%持续缓慢下滑至 51.05%,公司产品毛利率承压。

2020Q1-2020Q3,公司毛利率由50.36%上升至53.87%,较 2019 年底提升 2.82 个百分点;公司净利率由 0.33%上升至 3.01%,较 2019 年底提升 1.96 个百分点,考虑到公司正常年份净利率一般介于 6%-9%之间,公司净利率依然有较大的修复空间。

分品类看,近三年公司主营业务毛利率均在50%左右波动。2015-2017 年,面膜行业高景气吸引多方入局,各主营业务的细分毛利率均有不同程度的下滑,近三年均在 50%附近波动。

贴式面膜品类毛利率在 2018 年显著下跌后于 2019年反弹回升;2019 年水乳膏霜品类毛利率下滑明显。

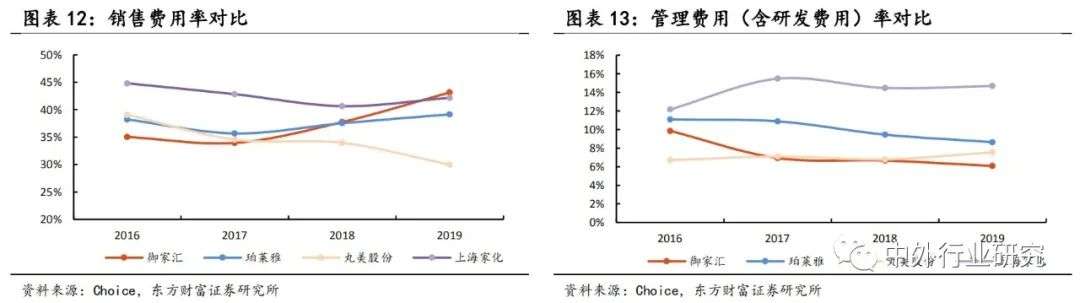

销售费用率横向对比:品牌宣传和市场推广均为化妆品销售的重要环节,美妆品牌销售费用率一般维持在30%-40%之间。

可比公司当中,上海家化的销售费用率较高,丸美股份近年来销售费用率显著降低,经营质效提升。

反观公司的销售费用率由 2015 年的 30.83%快速上升至 2019 年的 43.15%,走高至略高于行业平均水平,使得短期利润端承压。

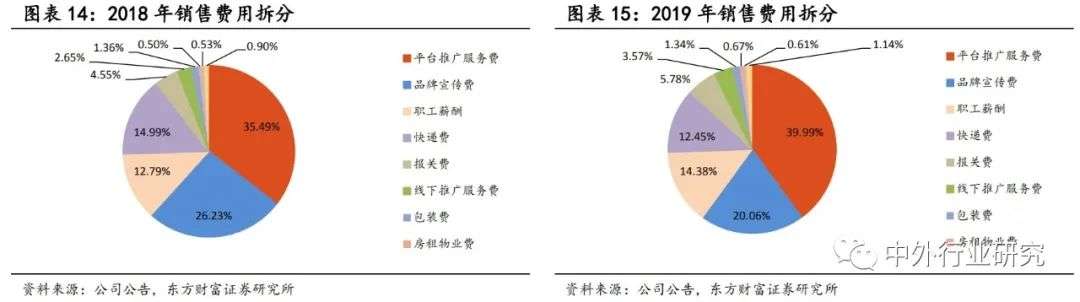

销售费用率快速上升,主要由于公司所处市场环境发生变化,公司为维持市场份额,加大了营销力度,具体体现在平台推广服务费、职工薪酬、报关费、线下推广服务费、房租物业费以及差旅费的提升。

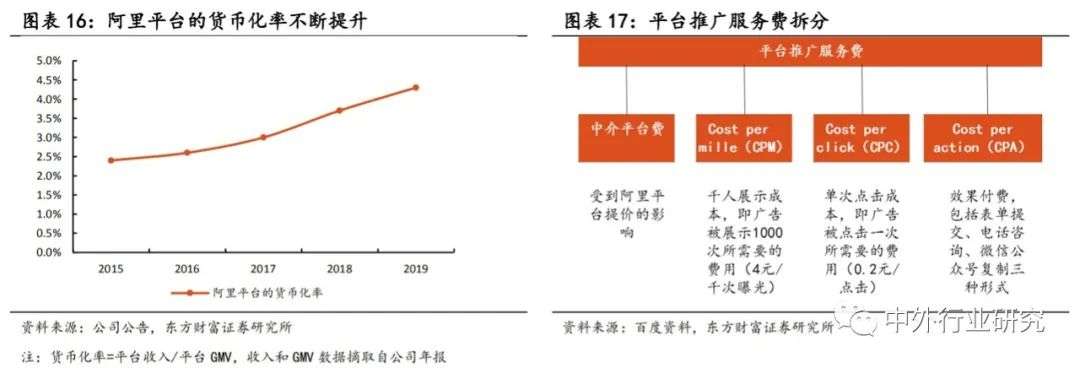

平台推广服务费方面(2019年占比 39.99%),公司持续加大线上宣传和铺货的费用投入,同时受到阿里平台提价的影响。阿里平台的货币化率,由2015年的2.4%上升至2019年的4.3%。

人力方面(2019 年占比 14.38%),公司员工总人数从 2016 年底的 978 人上升至 2019 年的 1,622 人,销售人员的运营投入增加,销售人员职工薪酬自 2016年的 6,205 万元上升至 2019 年的 1.50 亿元。

未来销售费用率仍有优化空间,在收入加速增长的同时,产品结构、营销效率以及决策机制优化有待提升。

管理费用(含研发费用)率横向对比:近年来,公司管理费用(含研发费用)率呈下降趋势,由2015 年的 12.97%下降至 2019 年的 6.08%,管理效率不断提升,在可比公司中具有竞争优势。

其中 2019 年管理费用率同比下滑 0.36个百分点,主要得益于公司咨询服务费与股份支付的费用支出减少。

公司研发投入相对稳定,研发费用率在 2018-2019 年小幅下滑 0.23 个百分点至 1.82%,主要由于公司收入端代理业务占比提升,直接研发投入微降,属于正常波动,实质上研发费用占自有品牌收入的比例较稳定。

存货规模增加,但周转率放缓。2018-2019 年, 公司存货上升明显,主要系代理业务扩张带来的产品品类增多及各品牌储备库存增加,且代理品牌的产品大部分在境外,备货周期长。

2019 年,存货达到 7.38 亿元,主要由于公司代理业务承接提速。2020 年 3 季度,随着品牌代理业务逐渐步入正轨,叠加以强生为代表的大集团对区域库存的严格控制,公司存货周转天数有所改善。

应收账款周转较快,逐步走出疫情影响。2016-2019 年,公司应收账款周转天数保持在 20 天左右,周转较快。

公司应收账款主要来自线上与线下渠道的经销商,由于公司线上直营模式占比较高,整体应收账款规模较小。

2020 年上半年,受到新冠疫情的影响,公司应收账款周转天数有所上升。2020 年 3 季度,应收账款周转天数下降至 36 天,营运效率提升。

御家汇还开启了“全球购”模式,来自荷兰的燕麦、日本的膜布、雪峰山花瑶地区的忍冬花……“选用全球天然原料和高标准原料。”

高标准的原料,高标准、数字化的产品研发、供应链管理和客服,帮助御家汇持续践行其企业使命——“让人类享受肌肤之美”。

“未来我们将继续完善基于‘互联网+消费品’的数字化全流程质量管理模式,实现一流的质量管理水平、一流的质量信息化、一流的检测实验室管理和设备配置、一流的产品质量。”何广文说。

注:本文内容主要摘自东方证券,中外行业研究整理推送

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/527371895.html