作者:沈浩卿

日化企业上市难。这几乎是行业内所公认的真理。

但4月30日丸美正式过会,即将成为化妆品行业最新一家上市公司的消息,着实让业内鼓舞了一把。

上市路,有多曲折,这里面的辛酸恐怕只有丸美自己知道。2014年,丸美首次申请IPO,2016年被否;2017年,丸美再次冲刺IPO,于2018年又被否……近年来本土美妆企上市的热情高涨,但其经历只能用“坎坷”来形容。目前,仅有拉芳家化、珀莱雅、御家汇、名臣健康以及遭遇多次问询的丸美等几家企业成功登陆股票市场。

相比于国外日化巨头宝洁、联合利华、欧莱雅集团,雅诗兰黛集团,LVMH Perfumes Cosmetics这些在资本市场摸爬滚打数十年的老手,国内的日化上市企业在资本运作上虽显稚嫩,但在品牌塑造能力、营销能力上,却也自成一派。本文,我们就对中外日化上市企业的经营运作,进行对比分析,并总结出一些好公司和坏公司的共同点,以做警示。

本土日化上市企业格局概览

01

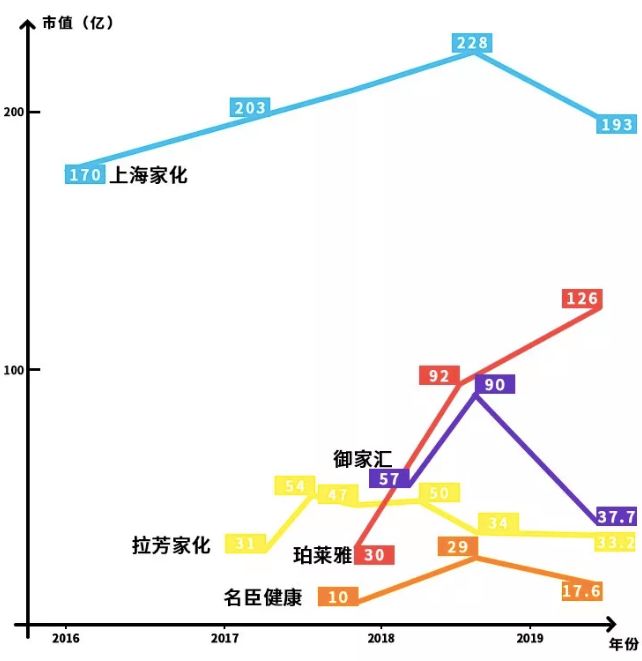

市值对比

目前中国本土日化上市企业主要有上海家化、拉芳、珀莱雅、名臣健康、御家汇等,其中上海家化市值较为领先,珀莱雅的市值近年来上升明显,几乎翻了四倍。

但是在日化领域,非上市企业的竞争力同样不可小觑,就主品牌市场占有率与销售额来说,百雀羚和自然堂远遥遥领先,且超过上海家化的主品牌佰草集。上海家化的营收目前虽位列行业顶层,但未上市的百雀羚、伽蓝集团、上美等集团在后面紧追不舍,营收差距在不断缩小。

在美妆领域一枝独秀的珀莱雅,近年来进步非常明显,与上海家化的差距不断拉近,其市盈率与市净率远超上海家化,潜能可观。

02

营收业绩

从上市公司发布的财报来看,珀莱雅、拉芳家化、倍加洁三家公司营收、扣非净利润均实现两位数增长,珀莱雅的扣非净利润更是同比增长35.38%。相比之下,御家汇、两面针营收小幅提升,而扣非净利润则大幅度下滑超过100%。

此外,从国内主板上市日化公司的第一季度财报来看,八家主营日化上市公司(公司日化业务营收占比超过50%)中,御家汇、两面针等公司虽然实现营收增长,却都遭遇了增收不增利的困境。

03

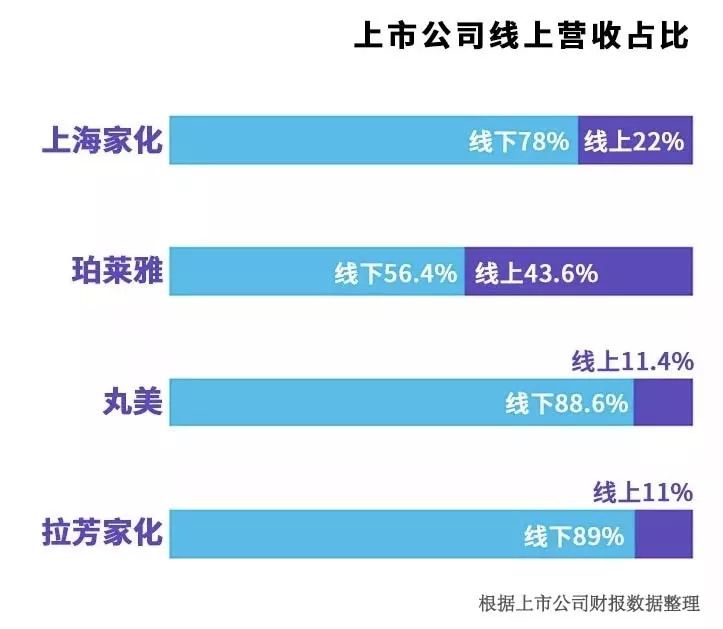

线上营收VS线下营收

随着新型渠道的不断涌现,美妆行业的零售模式也在发生巨大变化,包括珀莱雅、家化等成熟公司,需要迎接更多来自线上渠道新锐品牌们的压力。

众所周知,2019年知名化妆品牌的销售,过半都在网上。因为对年轻一代来说,他们长期在网上沉浸,对自己专注的领域有深刻见解,会把自己喜欢的品牌在社交网络等多个渠道进行推介,同时也容易在网上被新的品牌种草,他们更喜欢专业细分、小众且有特色的新品牌。

纵观几家上市化妆品公司,可以看到珀莱雅的线上营收的占比特别大,几乎占去一半。相较而言,上海家化、丸美、拉芳家化等品牌的线上占比较少,在11-22%之间。

Z世代的崛起,改变了化妆品行业的发展轨迹,在营销端最大的影响就是内容营销逐渐替代原来的广告传播,网红KOL及种草等方式,使得营销话语掌权逐渐从大众媒体过度到自媒体。

从几家上市公司的渠道分析可以看到,珀莱雅的学习进化能力较强,而丸美和拉芳等品牌则在线上渠道的建设上有待加强。

04

上市日化企业财报析

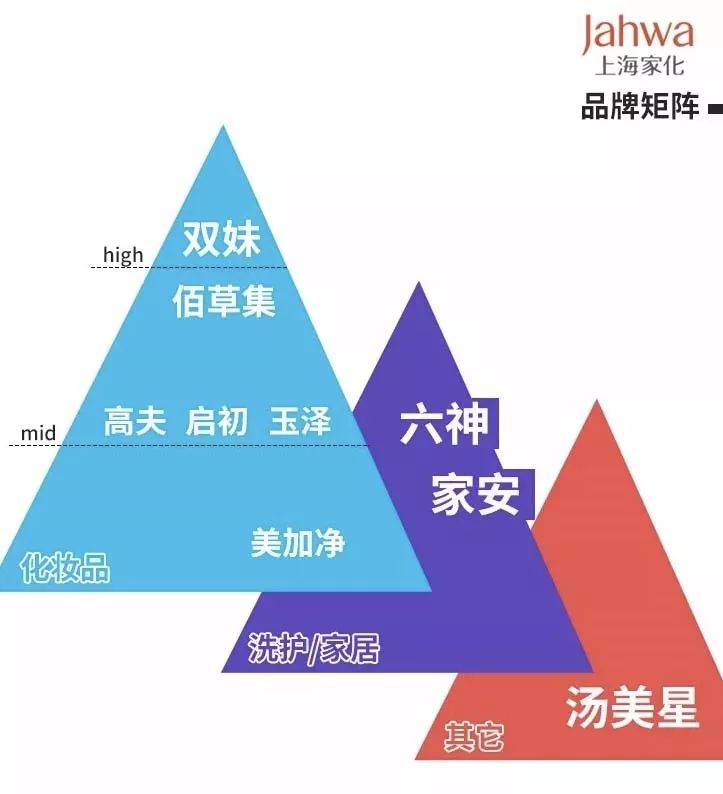

上海家化

公司旗下各大品牌,包括六神、佰草集、美加净、高夫、启初均是其细分市场的领导者。新常态下的中国日化行业各销售渠道呈现不同的发展态势:

百货(护肤)2018年增速为13.3%,增长引擎主要为高端化产品;

个人洗护品在大卖场增长1.2%,在超市渠道增长5.8%;

护肤品在大卖场渠道下降3.2%,护肤品在超市渠道增长2.1%;

新兴渠道如化妆品专营店、电商取得较快增速:护肤品在化妆品专营店同比增长 23.6%,电商渠道的美妆、母婴、个护、家居清洁市场整体增速为43.9%。

珀莱雅

作为国产化妆品的龙头企业,珀莱雅公司旗下拥有珀莱雅、优资莱、悦芙媞、韩雅、悠雅、猫语玫瑰、TZZ等护肤、美妆、彩妆品牌。

2018年主品牌珀莱雅销售收入20.94亿元,同比增长32.38%,主营占比达88.77%,快速增长的主要原因是“海洋珀莱雅”品牌战略升级,推出5大新品,并且合作多家综艺,线上线下互动营销效果良好。

随着网红经济的兴起,公司转型比较顺利。目前,公司近半营收来自电商渠道。

御家汇

与蓬勃发展的电商渠道不同,电商第一股御家汇上市两年之后日子并不好过。

2018年实现营业总收入22.5亿,同比增长36.4%,实现归属于母公司所有者的净利润1.3亿,同比下降17.5%。2019年一季度公司实现营业总收入3.9亿,同比增长1%;归属于母公司所有者的净利润45.4万,同比下降98.5%。

2018年7月,御家汇组建的跨境代运营平台“水羊国际”,且正在由点及面慢慢构建成一个集产品、物流、渠道、品牌、服务为一体的跨境代运营平台网络。

除了构建平台之外,在投融资方面,御泥坊2018年度最大的事件就是停止收购阿芙精油母公司——北京茂思商贸有限公司(2018年6月份,御泥坊宣布将以10.2亿的价格收购阿芙精油60%股份)。

丸美

提到“丸美”,多数消费者的第一印象应该那句 “弹弹弹,弹走鱼尾纹”的经典广告语。但实际上,丸美股份的产品除了有以眼部护理为突破口的“丸美”外,还有定位于大众化护肤的“春纪”和2017年推出的彩妆品牌品牌“恋火”。

丸美公司的产品销售以经销模式为主,布局多在二、三线城市,覆盖了百货专柜、美容院、日化店、商超等。

丸美和珀莱雅一样,100%营收来自自有化妆品品牌核心业务,品牌定位相对高端。

目前我们只看到2017年的财报,2015-2017年,丸美经销收入分别为10.96亿元、10.63亿元和11.70亿元,占当年主营收92.02%、87.99%和86.54%。

值得注意的是,2015-2017年,丸美股份的销售费用分别为4.2亿元、4.72亿元和4.67亿元,其中用于广告宣传类的费用支出为3.12亿元、3.38亿元和2.9亿元,合计金额9.4亿元;三年广告费近10亿超净利润。

拉芳

拉芳公司旗下拥有"拉芳"、"雨洁"、"圣峰"、"缤纯"四大著名品牌,产品涵盖洗发护发、清洁沐浴、肌肤护理、口腔护理、日用洗涤等多个领域。其中洗护用品类占比最大,营收达到8.65亿元;香皂达到4837万元;其他约为4999万元。

2018年拉芳公司实现营业收入9.64亿元,归属于母公司所有者的净利润为1.27亿元。

从品牌收入构成来看,“拉芳”、“美多丝”品牌平稳增长,实现营收7.96亿元,占比为 82.65%,另外新培育的品牌,如“曼丝娜”、“娇草堂”等取得了较佳的渠道传播口碑,分别同比增长 140.1%和 30.9%。

从渠道收入构成来看,拉芳家化在以“大润发”、“物美”等为代表的 KA 渠道销售增幅较大,实现营收2.81亿元,占比29.17%,较去年同期增长5.51%。

值得一提的是,拉芳家化2018年大力发展线上渠道,电商及零售渠道实现营收 1.06亿元,较去年同期增长18.21%。

名臣健康

创立于1994年的名臣,是一家集科研、生产、销售个人健康用品的日化企业,品牌包括“蒂花之秀”、“美王”、“初萃”、“高新康效”、“依采”、 “绿效”、“可妮雅”、 “利口健”、“小琦琪”、“金狮”等。新品“初萃”,是公司近两年来的主推品牌,是针对性解决肌肤敏感问题护理产品。

公司2018年实现营业收入5.46亿元,同比下降14.86%;实现归属于上市公司股东的净利润2966.07万元,同比下降38.86%;扣除非经常性损益的净利润更是下降55.52%,仅为1972万,各项数据都呈现双位数下滑趋势。

在销售渠道上,名臣健康无法进入到一、二线市场,同时三、四线市场竞争加剧。同时天猫超市等线上渠道也在挤压传统线下洗护品牌的空间。

在2018年2月19日举行的杭州培训推广会上,名臣健康表示正在全力打造敏感肌护肤领域品牌“初萃”。

在品牌老化的危机下,名臣健康试图通过打造新品牌提振不断下滑的业绩。

外资日化上市企业格局概览

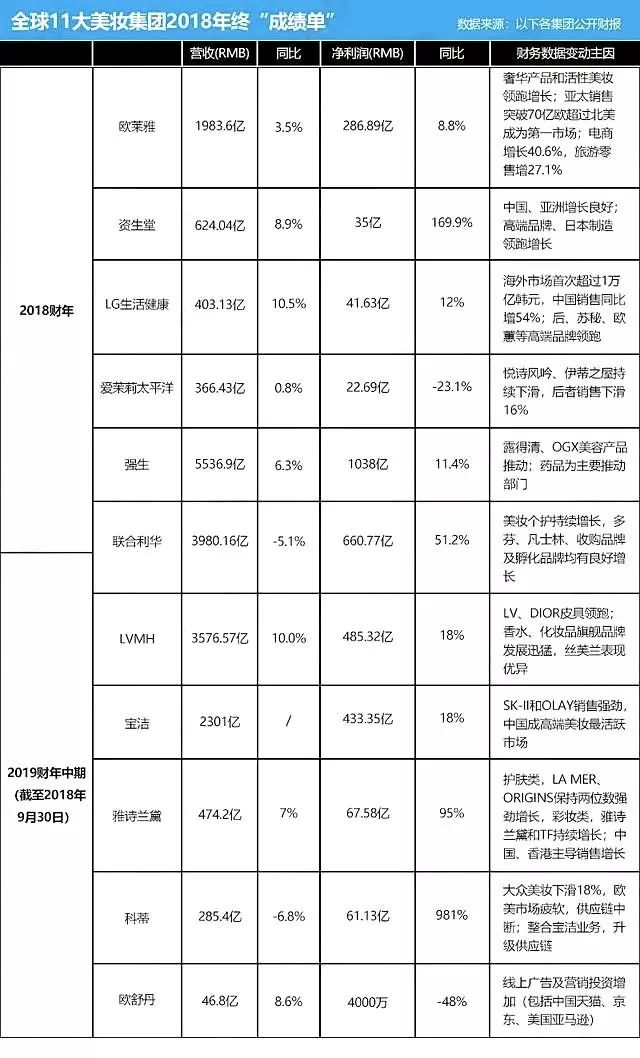

看完国内化妆品上市企业的生存情况,我们不妨再来看看国外的上市企业境况。纵观欧莱雅集团、资生堂集团、LG生活健康集团、宝洁公司、雅诗兰黛集团等11大美妆集团的财报,除个别集团外,可以说一片飘红。

欧莱雅集团录得10年以来最好业绩,2018年销售达到269.4亿欧元(同比1983.6亿人民币),可比销售增幅为7.7%,高于预期的6.4%。

LG生活健康集团和LVMH集团的营收利润两项数据均录得双位数增长。从LG生活健康集团来看,以Whoo后、苏秘37°、欧蕙为代表的高端品牌领跑业务增长,尤其在免税店渠道和中国大陆市场取得显著增长,三大品牌销售额共计2.6万亿韩元(约合人民币156.44亿元),较2017年同期增长6000亿韩元(约合人民币36.10亿元)。

宝洁公司旗下SK-II和Olay销售强劲,SK-II连续17个季度录得增长;LG生活健康集团销售额实现连续14年增长。

得益于高端美妆品牌持续发力,雅诗兰黛集团在2019年Q2销售首次突破40亿美元(约合人民币269.7亿元)。据公司方面称,这是由于集团在2016年5月宣布的一项多年倡议——“引领美妆愿景”,即集中优势资源,利用成本结构释放投资资源以实现增长势头,以此为指针优化公司职能、供应链以及区域市场架构,每年节省出3.5亿美元-4.5亿美元的销售费用和行政费用。从护肤品牌看,LAMER、Origins保持两位数强劲增长;彩妆品牌中,雅诗兰黛和TF持续增长,另外BECCA的销售额几乎翻番。

欧莱雅集团提到,奢华美妆部门可比销售额同比增长14.7%,经营利润率相比去年同期增长20个百分点至22.1%。中国市场对高档护肤品的强劲需求,是推动集团2018年第四季度销售额超越分析师预期的主要因素,旗下四大品牌——兰蔻、YSL、GiorgioArmani和Kiehl’s均取得两位数增长。

爱茉莉太平洋集团、联合利华公司、科蒂集团、欧舒丹集团均录得不同程度下滑。其中,爱茉莉太平洋集团净利润持续走低,下降23.1%至22.69亿元人民币;联合利华公司营收同比下滑5.1%至3980亿人民币;科蒂营收同比下滑6.8%至285.4亿人民币;欧舒丹净利润大降48%至4000万人民币。

上市企业生存概览:三个因素最为重要

当越来越多的化妆品企业走进资本市场,必然有更多品牌被曝光于镁光灯下。上市并不意味着高枕无忧,而是将企业经营的一切都展示于大众眼前,经营稍有失误,便会带来连锁效应。且“上市魔咒”(即“日化企业一旦上市,业绩就停滞甚至下滑“的说法)也依然在困扰着国内的日化企业,如何在上市后保持稳定增长成为关键。

观察了一圈日化上市企业2018-2019年的生存状态,我们觉得以下三个因素是企业们活得好不好的关键要素:

01

对产品线的把控力及新品铺设力

国内日化企业往往仅凭灵感选中一次适销对路的产品,快速发财并建立起市场知名度,之后便再不能找到第二款热销的高毛利产品。过于狭窄的产品关联将使得品牌在消费者心目中的联想过于单一,并且缺少情感性关联。最终品牌老化,逐渐被市场所淘汰。

相比而言,国外日化巨头则具有强大的品牌延伸和多品牌管理能力。例如,舒肤佳1992年进入中国市场,以舒肤佳香皂这款产品成功传达了“除菌”这一品牌核心价值,在短短几年时间里市场占有率达到41.95%,硬生生地把“力士”从香皂霸主的宝座上拉了下来。此后,产品线逐渐延伸至舒肤佳沐浴露、舒肤佳洗手液等相关产品上,同样大获成功。

02

对线上线下渠道的把控力

IPO路上,大多数本土化妆品企业赖以生存的经销模式一直是话题的中心和焦点。

……

03

营销费用的合理及毛利率水平

当前的化妆品行业仍是营销驱动型行业,用于产品的销售费用支出较大,其中包括广告、代言、渠道支持等。销售费用占比过高或者波动过大也就意味着可能为公司的多元化发展埋下隐患,以至于无法获得投资者的长期信赖。

……

查看更多跑会指南、会议干货速递

欢迎注册媒介360智库版会员

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/519451286.html