中国拥有全世界最具活力的化妆品市场,这片热土已成为全球美妆巨头的重要增长引擎。

特别是近几年,男性消费群体消费潜力凸显和国货美妆崛起,中国美妆市场发展尤为迅速。

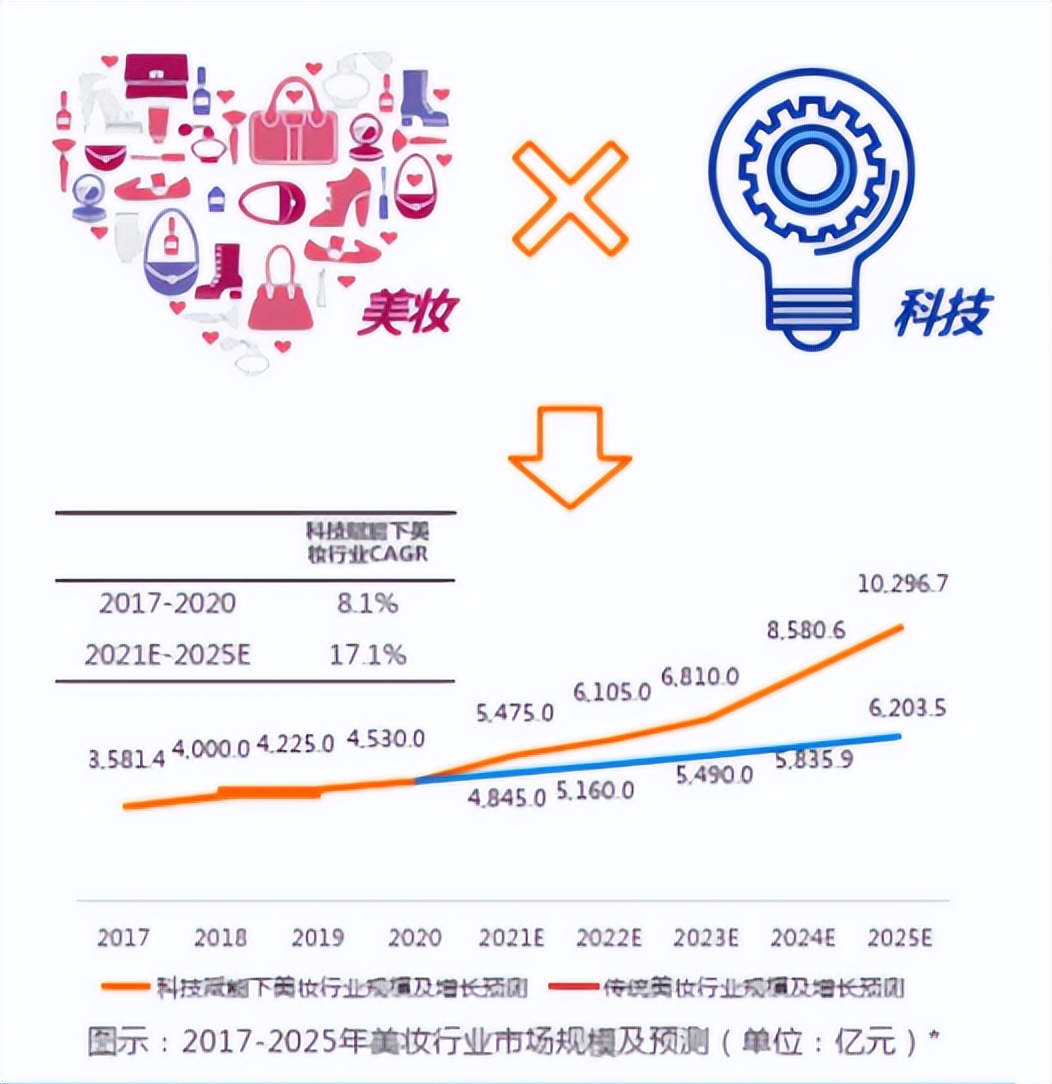

数据显示,2020年,中国美妆个护市场规模达5199亿元,预计2022年中国美妆个护市场规模将达6171亿元。另有数据显示,到2025年,中国美妆市场规模将达到1万亿。

此外,从市场表现上来看,中国市场已成为资生堂最大海外市场,其在上海的总部被集团定位为“第二总部”;位居全球美妆集团第一的欧莱雅,中国是其全球第二大市场;2021年超5000个海外美妆品牌通过天猫国际进入中国市场,其中2000多个中小品牌成功试水中国市场实现月销超10万元。

毫无疑问,中国化妆品市场已成为美妆巨头的重要增长引擎。

那么,在深圳美妆市场,哪家购物中心最受品牌欢迎?在门店选址上都有哪些特点?独角Mall通过对深圳18家商场近300家美妆个护品牌进行梳理,试图寻找其中的一些规律,希望能够给市场带来一些参考。

注:表格数据来源于各大购物中心微信公众号及美团APP,手动统计,如有错漏,请留言补充。具体品牌及开业门店请以实际情况为准。

18家商场272家门店

谁家最强?

数据显示,18家购物中心共有个护美妆品牌89家,涉及门店达272家。

从地域维度来看

通过筛选CHANEL、Dior、YSL、Shiseido等高端品牌入驻商场来看,这些品牌大多进驻了深圳万象城、深圳万象天地、海雅缤纷城、前海壹方城、深圳海岸城购物中心、One Avenue卓悦中心等购物场所。

华润系商业在深圳一直是独一档,不管是招商运营能力还是区域位置,都是极好的,像CREED、馥马尔香水出版社目前只有深圳万象城和深圳万象天地有;

One Avenue卓悦中心占据福田核心区,加上商场本身硬件设施过硬,能够为品牌提供很好的铺位,去年引进了不少高端美妆品牌;

海雅缤纷城一直是深圳老牌商场,虽然交通不太便利,但是周边有不少老社区,消费力不俗,加上近几年海雅缤纷城对品牌进行了多次调整优化,销售额一直位居深圳购物中心前列。

此外,在光明、龙岗、盐田等稍微较偏区域,目前美妆市场发展还有较大空间,如光明大仟里只有一家悦诗风吟,光明蓝鲸世界则没有,盐田最火的壹海城也只有一家屈臣氏和悦诗风吟。

从品牌维度来看

从引进品牌门店数来看,排在前三的是深圳万象城、海雅缤纷城和深圳万象天地,三家门店数分别为36家、36家和33家,前海壹方城、深圳海岸城购物中心表现亦不俗,分别引进了31家、22家。

从涉及品牌来看,开店数最多的三家是兰蔻、迪奥和安润适,开店数分别为10家、9家、9家。另外,YSL、fresh、Sephora、L'OCCITANE都开出8家门店。

另外,统计发现,美妆集合店的生存空间在被压缩。

表面上看,HARMAY话梅、THE COLORIST调色师这些新兴美妆集合店,有更受年轻人喜爱的新模式,但也面对租金成本高,盈利难度大等问题。

加上高端美妆品牌在近两年疫情期间,持续加码中国市场,在国内开出专卖店,不管是对以往的百货渠道,还是对屈臣氏等老牌集合店都有一定影响。

例如,在统计的18家商场里,完美日记仅在前海壹方城、福田星河COCO PARK、壹方天地、龙岗万达广场有门店,调色师则仅在前海壹方城、福田星河COCO PARK、金光华广场有门店。

又如2020年新创立的美妆集合店HAYDON黑洞,在深圳仅有领展中心城1家店。

同时,从这也能看出,占据购物中心的还是外来美妆品牌,国产美妆品牌在品牌知名度和影响力上还有待提升。

从品牌落位来看

从品牌在商场内的落位来看,大多数品牌都布局在一楼,一般一楼是人流密集区,品牌层次高的基本都放在一楼。

深圳万象城、深圳湾万象城则因一楼被奢侈品占据,美妆只能摆在负一楼,而通过地铁,能够为其带来大量人流。深圳万象天地因地面落差,LG层导流也很不错,相当于首层。

同样将美妆放在负一楼的益田假日广场,因为负一楼算是商场人气最好的地方,一是这里有深圳唯一一家apple store,二是负一楼的餐饮区也吸引了大量顾客。

深圳海岸城购物中心因为中央街道人气最旺,品牌自然选择布局在二楼。

排除以上这些人气楼层,再看剩下的负二楼,大多是偏集合店,或者层次较低的品牌。

这也印证了高端品牌在选址过程中会选择核心商圈核心楼层,它们不仅有很强的承租能力,还对品牌调性有着很高的要求,并以此来显示品牌的高端化。

多家品牌关停

国内美妆市场走势渐弱?

最近,美妆市场出现了一些不一样的声音。

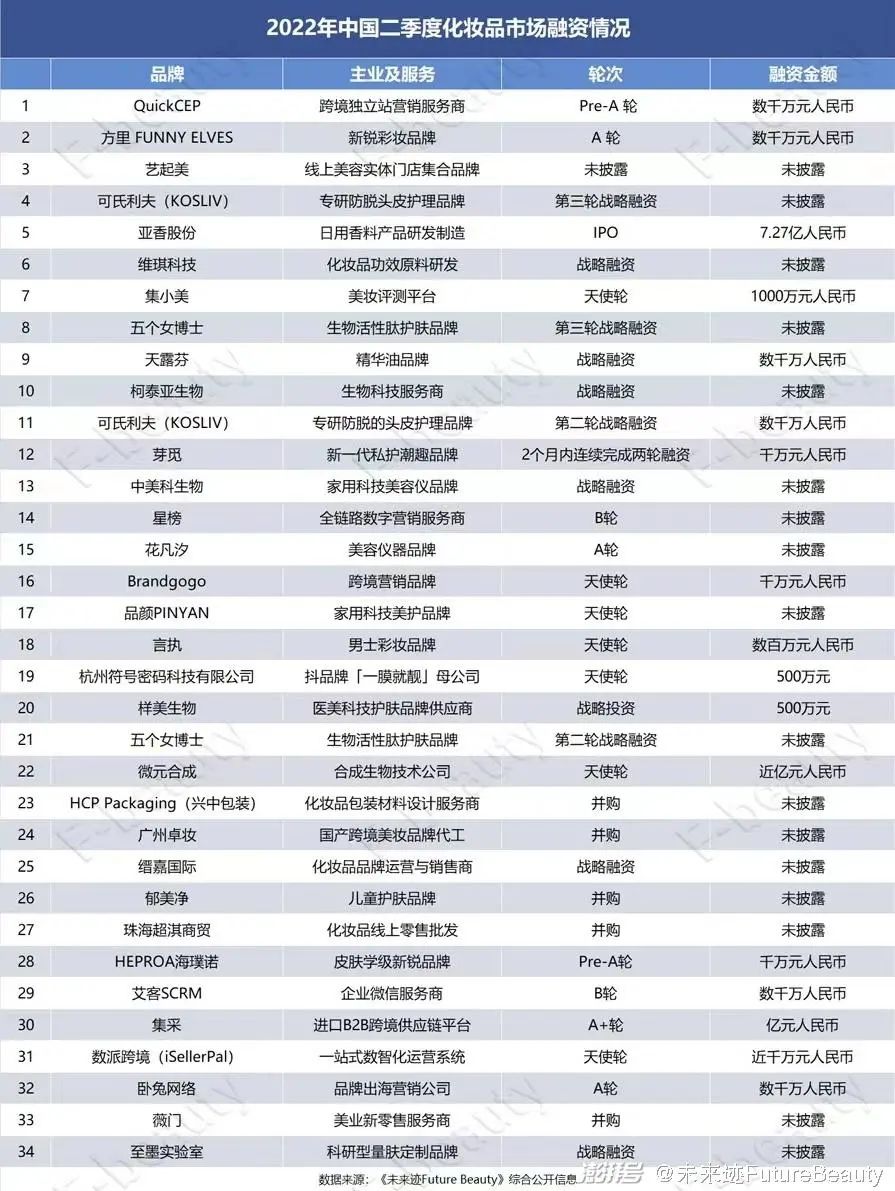

据未来迹Future Beauty消息,今年二季度美妆行业共有34起融资并购事件,去掉未披露融资金额的项目,剩下的总融资金额为12.3亿元,同比下滑近80%。

今年上半年退出中国或者关停的美妆品牌达11家,包括爱茉莉太平洋旗下的HERA赫妍,欧莱雅旗下的勃朗圣泉。

刚刚过去的6·18,天猫、京东、拼多多美妆个护总销售额达410亿,较去年512亿下滑近20%,GMV破亿元的数量也从去年的7个减少到今年的3个。

此外,去年也倒下一批国产新锐品牌,如兔熊季、偏甜主义、牌技、唐诗雅韵、Mumasunny等。

从这里来看,美妆行业确实是有些疲软。

但也要看到巨头还在国内布局。

5月8日,欧莱雅在中国成立首家投资公司——上海美次方投资有限公司,未来将参与国内初创公司的投资。

5月10日,资生堂在厦门成立厦门资悦股权投资合伙企业(有限公司),注册资本5.01亿元。

就此来看,短期内一些品牌的变化还难以界定国内美妆市场走势减弱。

毕竟一些所谓的“品牌”,仅仅只是依靠粉丝量来赚点快钱,很难占领消费者心智,或许上线几个月就倒闭了。

加上资本投资越来越理性,品牌投机的机会不多了。

或许,当下是到了考验品牌执行力的关键时刻。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/466737659.html