本文聚焦:

·国内眼霜排名·你知道丸美实际有好几个牌子吗?·公司的财务状况如何?

今天开始分析丸美股份,第一篇还是知识科普和财务分析,第二篇第三篇是重点,欢迎大家关注!下面开始正文:

今天讨论的主角,就是排名第一的国产眼部护理品牌——丸美股份。

“弹弹弹,弹走鱼尾纹”,这句广告词可能大多数人都听过,这是丸美经典的广告语,丸美主做的就是眼部护理。

作为眼部护理,而且还是市场知名品牌,很多人对丸美还是期望很高的,毕竟好赛道嘛!

前段时间市场大跌时,丸美也顺势砸出上市以来最低点44.6元,动态市盈率36,相较于珀莱雅动辄七八十倍的动态市盈率,丸美估值要低不少,而且丸美的净利润要比珀莱雅高不少,所以,丸美可以下手了吗?

情况介绍

天天玩电子设备、熬夜都会使人出现黑眼圈的情况,伴随着当代爱美观念的觉醒,眼部护理也成为一个热门行业,而丸美恰好踩准这一需求。

丸美拥有全球最大最专业的眼部肌肤研究中心,是中国眼霜销量第一的国产品牌。能够了解到的数据显示,2018年10月丸美眼霜市占率8.35%,排名第四,前三为雅诗兰黛、欧莱雅和兰蔻,而其他国产品牌尝试做同类型产品,但是效果都不理想,对丸美的威胁很小,丸美将受益于国产替代。

丸美深耕细分赛道护肤品和眼部产品,其中护肤类占比55%,眼部类占比31%,其拳头产品丸美弹力眼精华位列同类产品第一梯队,洁肤类占比13%,彩妆类占比1%。

目前,丸美共有三个子品牌,其中主品牌丸美定位中高端,主打眼部抗皱,春纪主打食材护肤,收购来的恋火则主打彩妆。然而,后两个品牌发展并不顺利,发展多年以来,营收占比却始终低于6%,公司还是主要依靠丸美。

财务分析

营业收入和净利润方面,2016至今营业收入增速1%、12%、17%、14%和-6%,净利润增速-18%、34%、33%、24%和-6%,净利润比营业收入增速要快不少,但是总体来讲,感觉这么赚钱的公司并不应该这个增速。

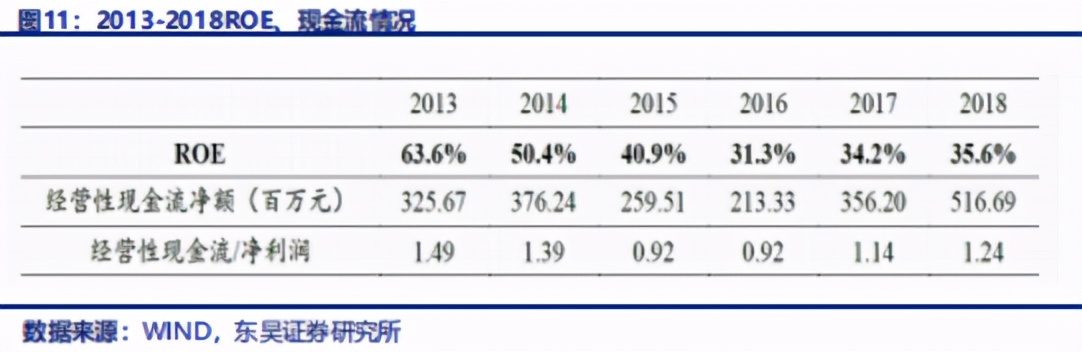

资金方面,公司现金流良好,2013-2018年现金流整体略大于净利润,账上现金21.1亿,交易性金融资产7.2亿,短期借款1亿,无长期借款,一年内到期负债为0,净存款合计27.3亿,可谓是实打实的有钱银!

应收、存货、应付方面,应收690万,少得可怜,存货1.37亿,而且还在不断减少,2019年年报尚有1.87亿,商誉0,应付1.78亿,也在不断减少中,毕竟不缺钱嘛,合同负债1.95亿,对上游优势越来越大。

三费及研发方面,销售最近3年稳定在5.4亿左右,管理差不多0.9亿左右,财务费用越来越低,2020年三季报-0.4亿,毕竟账上现金越来越多了,研发费用不断增加,2020年三季报较2019年增加26%,但是基数低。研发投入仅为3522万,不足销售3.76亿的十分之一。

总体来讲,公司财务相对较好,也很干净,没那么多债务,不过营收这块相对乏力,这可能是较大的问题。

大家都知道贾跃亭“贾布斯”,但是你知道吗?丸美的孙总也在往“布斯”方向一路狂奔。具体什么情况呢?明天给大家讲,保证大家狂笑的同时大喊一句:人才啊!

想要提前看丸美股份和中国平安的文章,或者获取最全面的分析,请看上图!还有专门课程

免责声明:

本文仅为投资参考,不构成投资建议,具体决定还需由您来做。

股市有风险,入市需谨慎!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/395811844.html