(报告出品方/作者:国联证券,柴沁虎,申起昊)

1.公司聚焦于有机硅材料领域

1.1.公司发展历程

润禾材料,总部位于宁波宁海,是一家专业从事有机硅新材料、纺织、 印染助剂的生产和销售的企业。 公司前身可以追溯到成立于 2000 年 11 月的润禾有限,按照时间维度,公司的业 务发展大约可以分为三个阶段。 2000-2006 年为公司的起步阶段,这段时间公司主要生产纺织印染助剂,生产集 中在宁海基地。 2007-2011 年为公司拓展阶段。这一期间,公司的业务从纺织印染助剂逐步延伸 到硅油深加工,设立德清润禾,发展有机硅深加工产业,初步形成了有机硅深加工与 纺织印染助剂协同发展的格局。 2012 年后,公司处于快速发展阶段。期间公司于 2015 年 12 月完成股份制改造, 2018 年 8 月登陆深交所上市。 上市后,公司先后布局了九江、珠海两个生产基地,产品重心也逐渐向有机硅新 材料转型。

1.2.股权结构稳定,激励机制较为完善

叶剑平、俞彩娟夫妇为公司的实际控制人,其直接持有上市公司 14.34%的股份, 并且通过润林投资、协润投资、咏春投资持有上市公司的股份 44.53%,合计持有公 司权益 58.87%,拥有绝对控制权。 公司的激励机制较为完善,核心技术骨干和管理人员通过员工持股平台协润投资、 咏春投资持有上市公司的股份。 2022 年 2 月,公司推出股权激励计划,覆盖 42 名技术骨干和管理人员,进一步 绑定核心员工与公司利益关系。

1.3.战略重心逐步向有机硅新材料转移

公司拥有两大业务板块、四大生产基地

公司目前布局了宁海、德清、九江和珠海四个生产基地。其中,宁海和德清基地 是公司的主力生产基地。九江基地和珠海基地目前尚处于建设或者筹建阶段。 宁海基地:位于宁波南部滨海新区,是公司的传统生产基地,主要从事纺织印染 助剂的生产。公司的纺织印染助剂包括前处理助剂、染色印花助剂和后整理助剂三大 类别,其中有机硅后整理助剂(主要为嵌段硅油乳液)是该板块的主力产品。

德清基地:位于湖州莫干山高新区生物医药(化工)集中区,运营主体为德清润 禾和小禾材料。德清基地主要从事硅油、硅树脂、硅橡胶等有机硅新材料的生产和销 售。目前德清基地内有 8kt/a 有机硅胶黏剂及配套项目在建,项目计划投资约 0.4 亿 元,主要建设包括 6000 吨缩合型硅胶和 2000 吨加成型硅胶。 九江基地:位于国家火炬计划有机硅产业基地-江西九江永修云山经济开发区星 火工业园,主要生产公司有机硅深加工产品的原料,产品涵盖 MM、MDM 等。目前, 九江基地内有年产 35kt/a 有机硅新材料项目(一期)在建,项目总投资 2.81 亿元, 包括化妆品及电子级硅油等产品。

珠海基地:2020 年 5 月,公司与珠海高栏港经济区管理委员会签订了《合作框 架协议》,计划在珠海高栏港经济区投资 3 亿元,建设高端有机硅电子化学品及高端 功能性纺织化学品项目,目前珠海基地尚在筹建中。 从产品端来看,公司业务分为纺织印染助剂和有机硅深加工两大板块,二者有 一 定程度的产业协同,嵌段硅油是纺织印染助剂(嵌段硅油乳液)的核心材料,二 者属上下游关系。同时,公司敏锐观察到有机硅深加工领域存在的投资机会,先后发 展了苯基硅油、含氢硅油等特色产品。 从原材料端来看,公司生产的纺织印染助剂产品和有机硅深加工产品的最主要原 材料均为有机硅中间体 DMC。

布局研发基地,战略重心向高端新材料转移

近年来公司不断提高研发技术实力,经营战略重心逐步向高端有机硅材料方向转 移。公司以总部杭州研究院为主体,布局了“一体两翼”研发基地:总部研究院按照 公司发展战略做好研发产品、研发投入规划并组织实施,德清润禾有机硅新材料省级 企业研究院和宁海润禾环保型织物整理剂省级高新技术企业研发中心为两翼,按照各 自专业方向,始终紧密围绕“市场和客户需求”开展具体科研创新。

目前公司已经形成了较强的技术研发实力。截至 2021 年末,公司已取得了多项 研发成果,具有较为丰富的技术储备,其中不乏超低粘度乙烯基硅油、高导热硅凝胶 等高端产品。截止 2021 年末,公司拥有 30 项发明专利,另有 18 项发明专利正在审 核中。 为进一步推进提高研发工作的水平与层次,实现强强联合、优势互补,公司先后 与浙江大学、浙江工业大学、杭州师范大学、东华大学、中科院宁波材料所等专业院 校与机构开展了广泛深入的产学研合作。2021 年公司新设省级博士后科研工作站, 进一步激发了公司科研团队的活力,助力公司战略中心向有机硅新材料转移。

1.4.业绩规模持续稳步提升

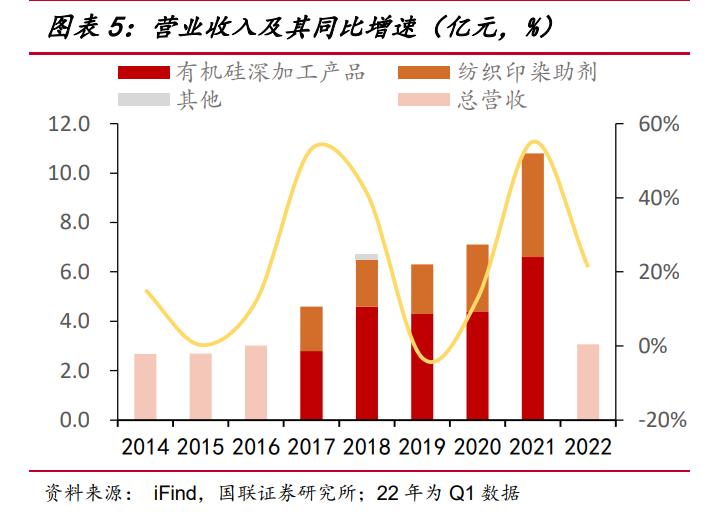

整体营收呈持续上涨态势。2014-2021 年,公司营收从 2.68 亿元增长至 11.04 亿元,7 年 CAGR 为 22.4%。2019 年公司营收同比下降 3.20%,主要是原材料价格 波动、下游需求疲软影响导致部分产品价格下降。2019-2021 年,公司主营产品市场 需求稳中有升,拉动公司营业收入逐年上行。2021 年公司营业收入达 11.04 亿元, 同比大幅上升 55.12%。其中纺织印染助剂与上游有机硅深加工板块贡献了主要营收,2021 年二者营收占比分别为 60.0%和 38.4%。 相应地,公司归母净利润跟随营收规模持续增长。2014-2021 年,公司归母净 利润从 3114 万元提升至 9303 万元,7 年 CAGR 为 16.9%。2021 年公司归母净利 润首次突破九千万元,同比大幅增长 72%。

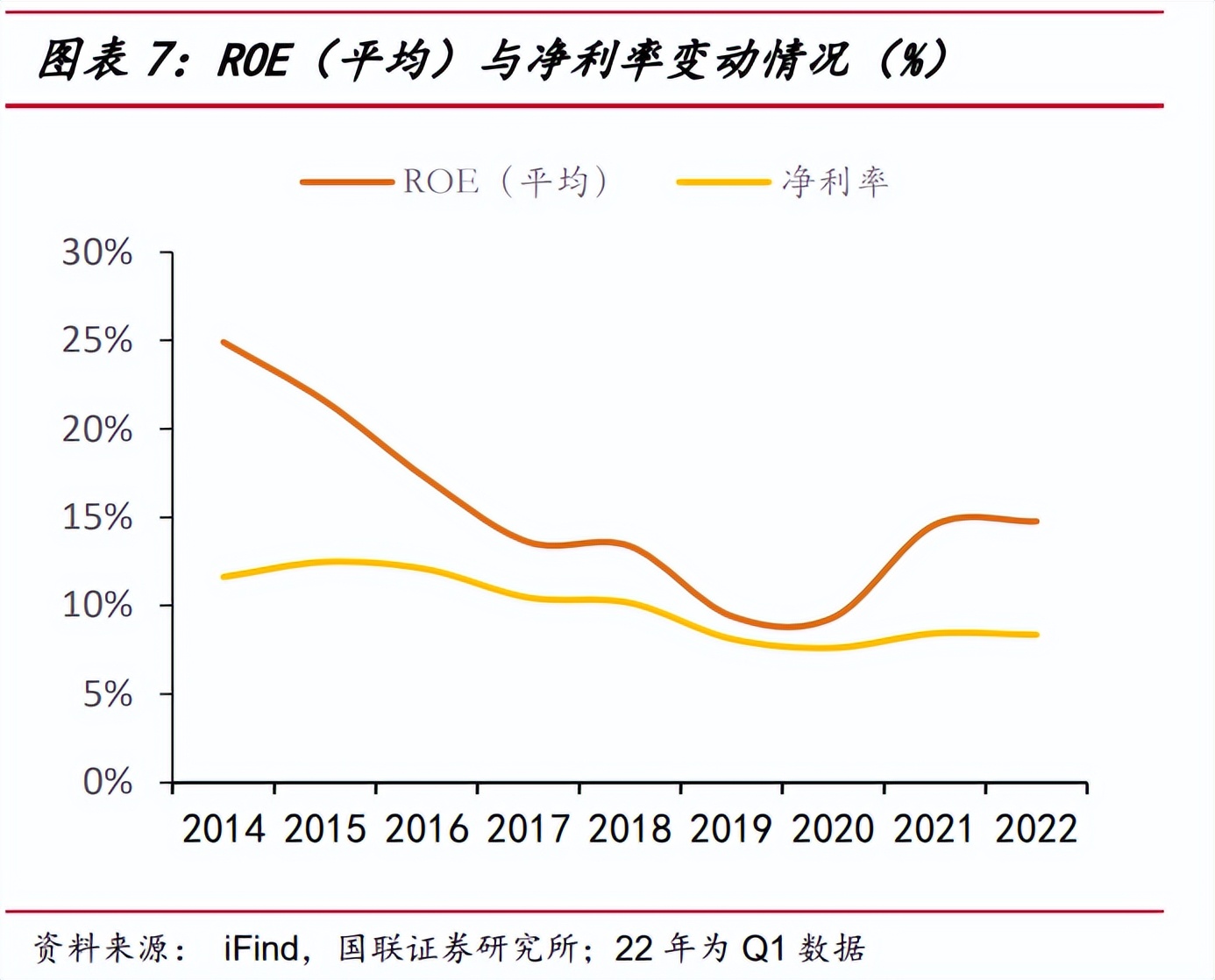

盈利能力逐渐恢复。2014-2020 年公司净利率水平小幅下滑,叠加负债率的下行, ROE 水平下降明显。2021 年后下游需求好转,有机硅深加工市场开拓初见成效,净 利率从 2020 年的 7.61%恢复至 8.43%,ROE 也从 9.33%提升至 14.58%。 经营效率持续提升。2014-2021 年,期间费用率随公司业绩规模增长而持续下行, 从 22%下降至 12%,其中销售费用率和管理费用率降幅明显,分别从 9%、13%下 降至 4%、8%,公司经营和管理效率持续提升。

公司各业务毛利率呈上行趋势,其中有机硅深加工板块毛利水平稳定在 20%以上,2021 年毛利率提升至 24%;纺织印染助剂板块毛利率则波动上行,由于更接近 终端且受益于公司上游硅油原料一体化布局,毛利率水平较高,2021 年纺织印染助 剂板块近 40%。

2.有机硅属于战略性新兴产业,多样性抓手在于深加工

有机硅材料是国家战略性新兴产业新材料行业的重要组成部分,同时也是其他战 略新兴产业行业不可或缺的配套材料。 有机硅深加工产品可粗分为硅橡胶、硅油、硅树脂、硅偶联剂等四个品类,有机 硅深加工产品因其独特的化学结构,具有易改性的特点。目前世界上应用的有机硅的 产品有 1 万多种,已在市场上销售的有 5,000 多种,有机硅深加工属于典型的长坡厚 雪的赛道。 早期,公司的有机硅深加工产品侧重纺化用硅油,也在硅橡胶领域有所布局,但 是产品品类较少,应用场景偏中低端。近年来,一方面围绕传统产品不断开拓新的应 用场景,提升产品的性能,先后开发出农化、日化、脱模等细分利基市场。同时,围 绕有机硅材料的特点,逐步向电子、动力电池、美妆等领域进行业务延伸。

2.1.有机硅属于战略性新兴产业

有机硅是国家七大战略性新兴产业之一新材料的重要组成部分,同时也是其他战 略新兴产业行业不可或缺的配套材料。 有机硅产业链具体包括有机硅原料、有机硅单体、有机硅中间体、有机硅深加工 和有机硅二次加工等环节,其上游原料、单体和中间体品种规格较少,原料为硅粉和 氯甲烷,单体主要是甲级氯硅烷,中间体是硅氧烷。有机硅产品的多样性主要在于下 游为不同用途研发的深加工及二次加工产品,深加工产品可分为硅橡胶、硅油、硅树 脂、硅偶联剂四个品类。但是二次加工产品就异常丰富,目前世界上应用的有机硅产 品有 1 万多种,已在市场上销售的有 5,000 多种。

从结构上看,有机硅为含有 Si-C 键且部分 Si 上连有机取代基的化合物,独特的 化学结构使之兼备无机材料与有机材料的性能。有机硅材料具有表面张力低、黏温系 数小、渗气性好等基本性质,并具有耐高低温、电气绝缘、抗氧化、耐辐射、难燃、 憎水、无毒无味以及生理惰性等优异特性,广泛应用于建筑、汽车、电子电器、电力、 新能源、医疗卫生、个人护理、航天航空、纺织、日用品等领域。

2.2.中国是最重要的有机硅原料生产大国

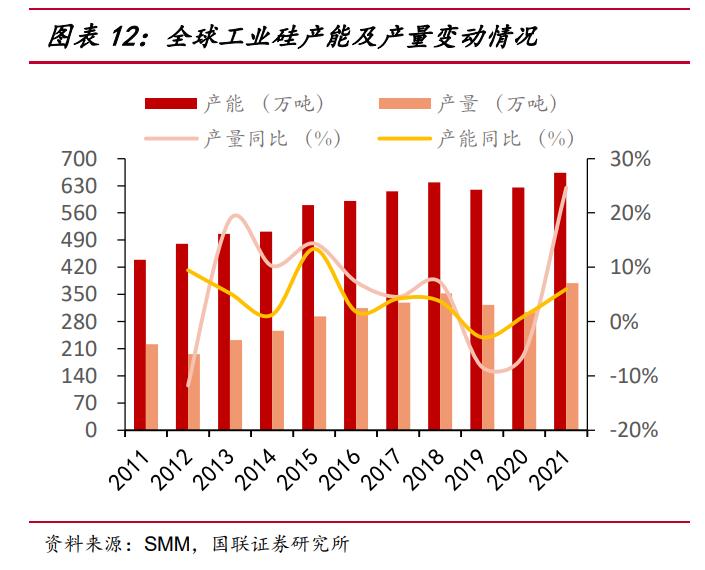

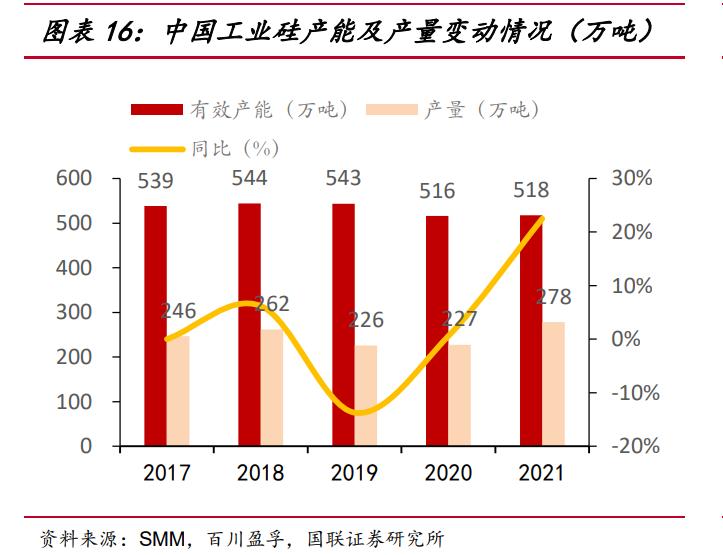

有机硅主要原料为硅粉和氯甲烷,氯甲烷主要来自于甲烷氯化或草甘膦的副产物, 硅粉则由工业硅研磨制得。 近十年,全球工业硅生产规模持续增长。根据 SMM 数据,全球工业硅产能从 2011 年的 440 万吨/年增长至 2021 年的 662 万吨/年,产量从近 220 万吨增长至 377 万吨,产量年均复合增速为 5.5%。分国别来看,中国、巴西、挪威与美国为全球工 业硅的主要生产国,约占全球有机硅总供给量的 92%,由于中国兼具能源、资源及市场优势,全球工业硅产业持续从巴西等地向中国转移。

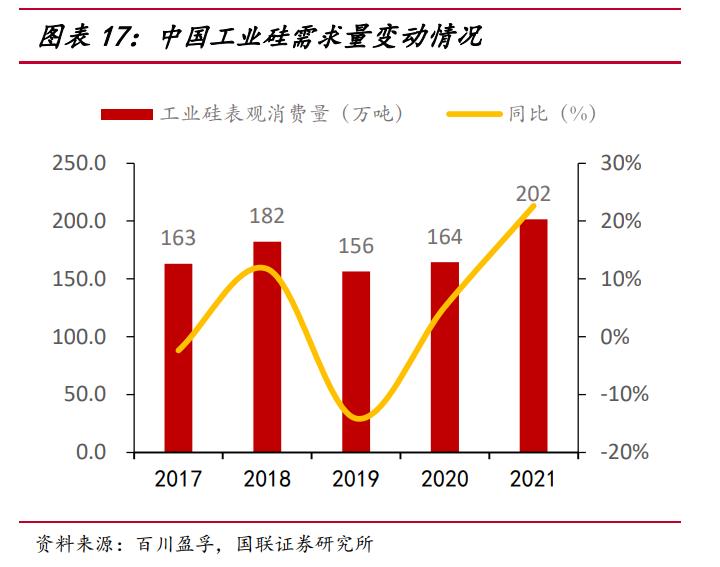

从需求端来看,有机硅下游主要用来制备有机硅、多晶硅及铝合金,并进一步用 于光伏、新能源车、集成电路、传统工业等领域。其中有机硅是金属硅下游最大的需 求领域,占比达 41.8%,多晶硅及铝合金需求占比分别为 21.2%、34.10%。 近年来全球工业硅的总需求在 300-350 万吨区间内波动,2016-2018 年全球工 业硅需求从 300 万吨提升至 345 万吨,19 年后由于汽车行业销量下行而需求疲软, 需求量下滑至 2020 年近 303 万吨规模。随着全球新能源、半导体等产业的快速发展, 未来工业硅需求量将持续提升。

中国是全球工业硅的最大的生产及消费国

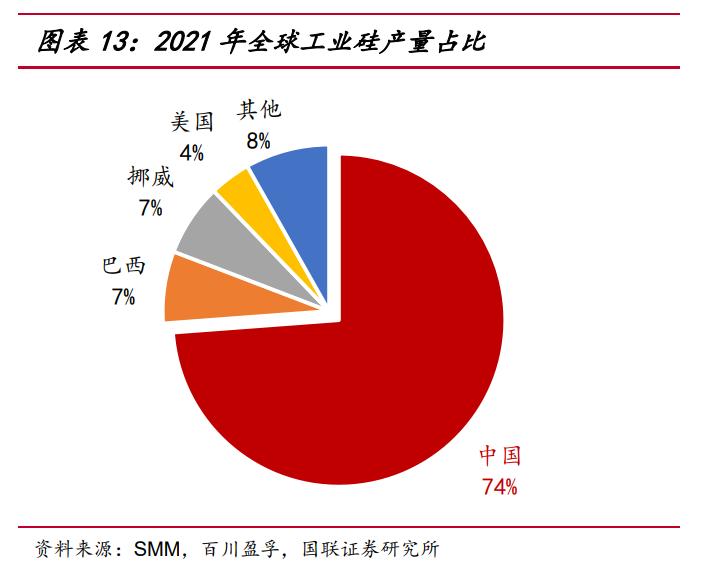

2018 年之前中国工业硅供需稳步增长,至 2018 年中国工业硅有效产能达到 544 万吨,产量达 262 万吨,消费量 182 万吨,产量及消费量全球占比分别达 74%、60%, 奠定了中国全球工业硅产业中心地位。 2018 年后因国内环保治理、疫情冲击及全球宏观经济下滑等因素,工业硅落后 小产能陆续出清,至 2020 年我国工业硅产能下降至 528 万吨,产量万吨也从 2018 年的 262 万下滑至 227 万吨。 2021 年,随着疫情冲击减退、全球经济复苏,中国新能源车、光伏等产业快速发展,带动上游工业硅产量及需求量快速提升。2021 年中国工业硅产量、消费量分 别提升至 278 万吨、202 万吨,同比增速分别为 22%、23%,全球占比分别达 74%、 66.7%,我国工业硅产业中心地位进一步提升。

展望未来,我国新能源、集成电路产业在政府产业政策的大力支持下将保持较高 增速,持续拉动上游多晶硅、硅铝合金及有机硅材料的需求,并进一步驱动原材料工 业硅需求上行。鉴于工业硅需求较好的增长前景,合盛硅业、通威股份等一众企业纷 纷扩产响应,未来几年内工业硅供需增量主要在中国,产业重心持续向国内转移。 据百川盈孚统计,未来 2-3 年内预计还有超 350 万吨产能计划投产,届时我国 工业硅的产业地位将进一步提升,国内的有机硅上游资源供给也将进一步充裕,有利 于推动我国有机硅产业的发展。

2.3.全球有机硅单体新增产能主要集中在中国

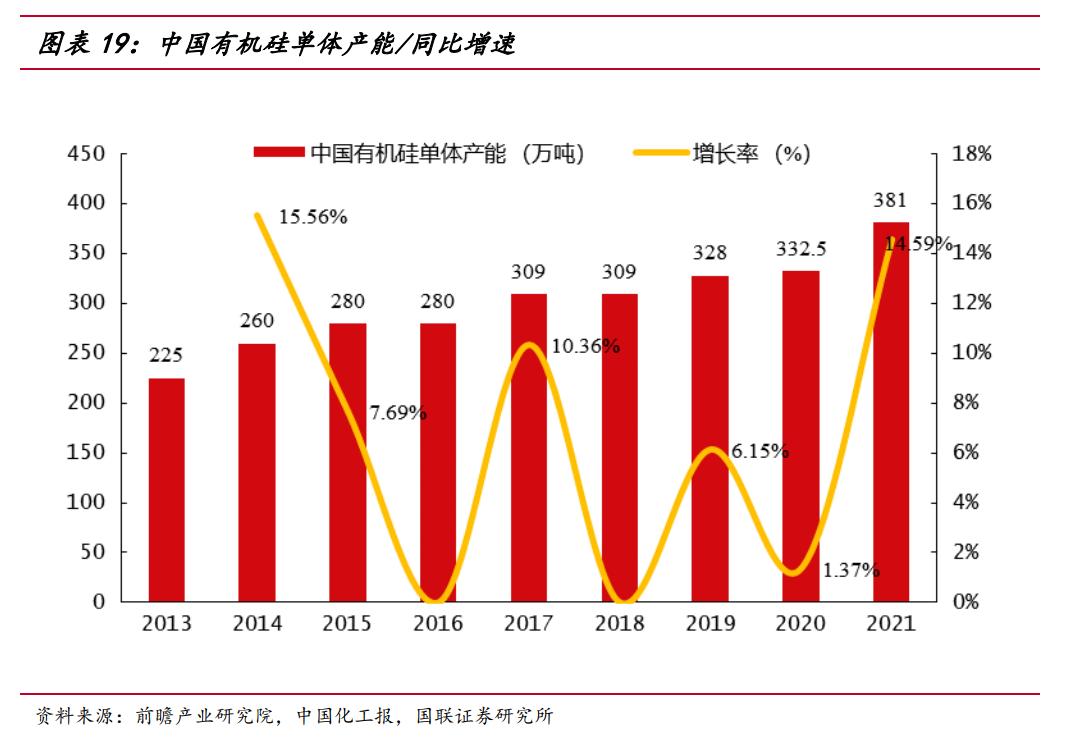

上世纪 90 年代,中国实现了有机硅技术的突破,依托工业硅的比较优势和良好 的成本管控能力,中国成为全球最重要的有机硅单体生产国。 据卓创资讯统计,2021 年全球有机硅单体产能 626 万吨,同比增长 6.83%。过 去五年,全球有机硅单体产能复合增长率 4.12%。 2021 年中国的有机硅单体产能大约 381 万吨,同比增长了 14.59%,产能全球 占比达 61%。需要强调,“十三五”期间全球有机硅的新增产能基本集中在中国。

未来五年,中国仍然是有机硅单体新增产能的集中投产期,全球有机硅单体新建 产能依旧全部集中在中国。根据中国化工网数据,中国境内至少还有 15 家企业拟扩 建、新建有机硅甲基单体装置,涉及产能近 300 万吨/年。预计“十四五”末,中国 境内有机硅甲基单体产能将超过 600 万吨/年,约占全球有机硅甲基单体产能的 70% 以上。

2.4.中国有机硅二次加工产业长坡厚雪

由聚硅氧烷等中间体,经不同反应,或添加各类填料及助剂,进一步加工可生成 硅油、硅橡胶、硅树脂、硅烷偶联剂等有机硅深加工产品。 根据《中国化工新材料产业发展报告(2018)》的数据,预计 2021 年全球有机 硅市场产品需求量约为 304.6 万吨,年均增长率约为 5.6%。其中,全球硅橡胶市场 受建筑、汽车、高铁行业的发展驱动,需求量约为 181.8 万吨,年均增速约为 6.0%; 全球硅油市场由于化妆品、医药等行业的需求,需求量约为 111.1 万吨,年均增速约 为 3.2%;全球硅树脂市场的需求量约为 11.6 万吨,年均增速约为 3.2%。

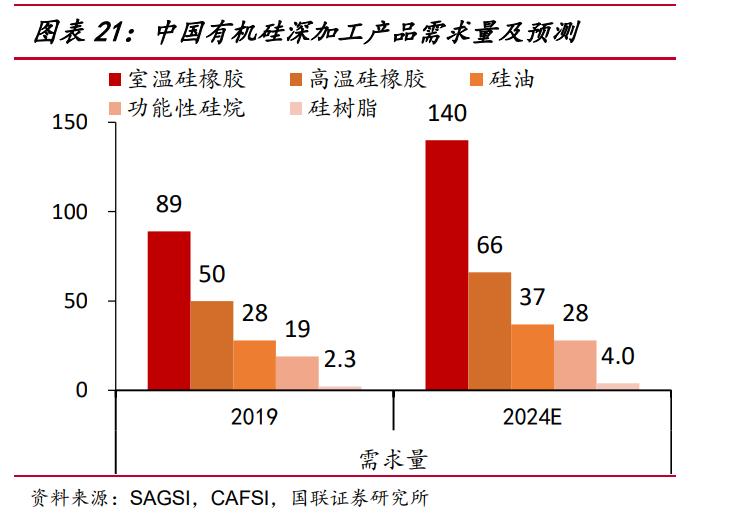

相较于国际市场,中国市场多种有机硅深加工产品增速较快。根据 SAGSI 的数 据,2019 年中国高温硅橡胶产量约为 54 万吨,需求量为 50 万吨左右,预计至 2024 年高温硅橡胶将产量将达到 75 万吨,需求量达到 66 万吨;2019 年中国室温胶产量 约 93 万吨,需求量为 89 万吨,预计至 2024 年室温硅橡胶产量接近 150 万吨,需求量将逾 140 万吨; 2019 年中国硅油产量为 31 万吨,需求量约 28 万吨,预计至 2024 年硅油产量达 42 万吨,需求量达 37 万吨。

未来五年,有机硅终端需求领域的电子、电器、医疗个护、助剂、建筑行业等仍 将稳定增长,新能源、光伏等领域的应用受益相关行业政策快速扩张,叠加有机硅深 加工产品的应用场景持续拓宽,有机硅消费量将保持快速增长的态势。

3.公司立足硅油,逐步发展二次加工有机硅材料

公司聚焦有机硅的深加工领域,主要从事硅油生产及硅油二次加工。 有机硅材料具有优异的耐温特性、耐候性、电气绝缘性、生理惰性、低表面张力 和低表面能等特性,同时,有机硅具有易改性的特点。敏锐捕捉客户需求,提供具有 成本竞争力的综合解决方案成为有机硅深加工企业获得竞争力的法宝。同时,产品迭 代强,研发驱动是该产业的第二个特点。

经营策略上,公司一方面持续巩固在纺化、铝压铸脱模剂、流平剂等领域的现有 优势,逐步打通上游一体化,提供成本可控的解决方案;另一方面,公司将持续挖掘 有机硅深加工产品特性,开辟高端领域市场。 早期,公司的侧重发展纺化领域,在硅橡胶领域也有所布局,但是产品品类较少 且应用场景偏中低端。近年来,公司不断改进产品性能,开拓传统产品应用场景,先 后开发出农化、脱模剂、日化等细分利基市场。同时,围绕有机硅材料的特点,逐步 向电子、个人护理、动力电池等高端领域进行业务延伸。

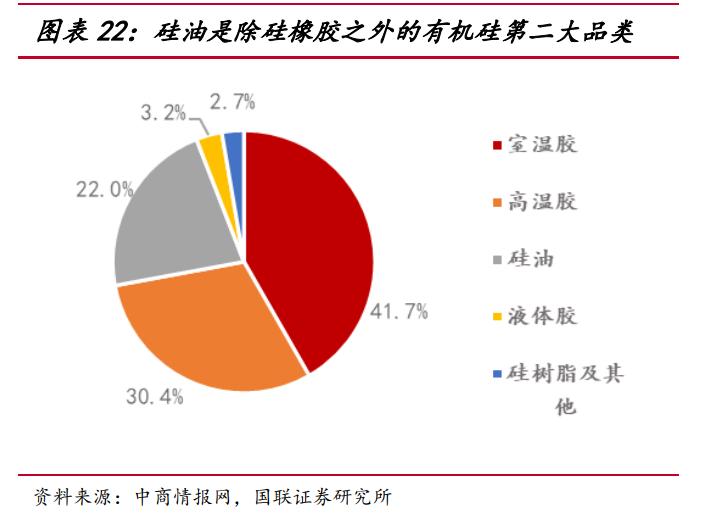

3.1.硅油是有机硅产业第二大品类

硅油是指室温下保持液体状态的线型聚硅氧烷产品,是有机硅产品消费结构中的 第二大产品类别,仅次于硅橡胶之后。2021 年,中国的硅油消费量约占有机硅下游 需求的 22%。 硅油无毒、无臭、无腐蚀性、不易燃烧,具有良好的耐热性、电绝缘性、耐候性、 疏水性、生理惰性、较小的表面张力、较低的黏温系数、较高的抗压缩性等特性,在 纺织印染、日化、机械、电子、化学、医学和传统工业领域均有应用。

3.2.公司的硅油产品逐步差别化、系列化、高端化

按照化学结构的不同,硅油可以划分为甲基硅油和改性硅油。甲基硅油是最传统 的硅油产品;改性硅油以某种有机基团代替甲基硅油里的部分甲基基团,进而改进硅 油的某种性能和适应各种不同的用途,改性硅油通常具有更高的经济附加值。 公司目前的硅油系列产品主要包括嵌段硅油(包括生产嵌段硅油的原料端含氢硅 油、端环氧硅油)、含氢硅油、含氢环体、乙烯基硅油、苯基硅油等产品。

1)嵌段硅油主要用于纺织后整理剂

纺织印染领域是硅油用量最大的下游应用领域,主要用于纺织的后整理工序阶段。 公司的纺织印染助剂板块主要产品为嵌段硅油乳液,其由嵌段硅油复配而成,是有机 硅深加工板块的直接下游产品。 氨基硅油是纺织印染助剂种体量最大的后整理剂。氨基硅油手感很好,但是目前 的氨基硅油产品普遍存在易变黄、整理的织物亲水性差和氨基分布不均匀等缺陷,使 其应用受到限制。

针对这一缺点,公司开发出有机硅、氨基、聚醚三元嵌段共聚硅油乳液,公司的 嵌段硅油乳液除具有通用聚醚有机硅的优点外,其柔软性更佳、适用面更广,且适用 于纳米服装面料、衬衣面料等服装面料的后整理。具有不黄变、不漂油、不粘辊、不 会在被加工织物上形成难以去除的硅油斑以及配伍性好的优点,越来越受到市场的认 可。 据公司推算,嵌段硅油乳液目前市场规模约为 50 万吨,对应嵌段硅油的需求大 约 15 万吨,公司现有嵌段硅油 3000 吨,待 35kt/a 有机硅新材料项目(一期)建成 后产能将达 1.02 万吨,市占率约 7%,仍有较大的市场拓展空间。

2)含氢硅油、七甲基三硅氧烷主要用于生产表面活性剂

含氢硅油是硅橡胶的交联剂,可在金属催化作用下形成 Si-C 键,同时也是改性 硅油的重要原料。目前公司的含氢硅油产品主要用于生产七甲基三硅氧烷,七甲基三硅氧烷含有活 性很高的硅-氢键,是合成聚醚改性三硅氧烷的基本原料,聚醚改性三硅氧烷是一种 特殊结构的表面活性剂,广泛应用于农药助剂、涂料助剂等。 根据公司推算,有机硅表面活性剂目前市场规模约为 30 万吨,对应的七甲基三 硅氧烷需求量大约 8.57 万吨,公司现有七甲基三硅氧烷产能为 4000 吨,待 35kt/a 有机硅新材料项目(一期)建成后产能将达 7000 吨,市占率则将从 5%提升至 9%。

3)开发含氢环体,发展电子级含氢硅油

含氢环体一般用于高端精细切割中的清洗剂,也是定制化电子级含氢硅油的重要 原材料,通过含氢环体制备含氢硅油可以有效改良含氢硅油的品质和性态。定制化电 子级的含氢硅油具有高纯度、高稳定性、高耐久度的特点,广泛应用于 5G、电子元 器件等领域。 公司在 35kt/a 有机硅新材料项目(一期)中规划了 1000 吨含氢环体,是国内率 先实现含氢环体产业化的单位。据公司推算,目前含氢环体直接应用的通用型市场规 模约 100 吨,市场增长率达 15%左右;而高品质电子级含氢硅油市场规模约为 4,000 吨,对应含氢环体市场规模约 1,200 吨,待公司 1000 吨在建产能投产以后,含氢环 体市占率将接近 80%,有望控制整个含氢环体及下游电子级含氢硅油市场。

4)乙烯基硅油重心在电子领域

乙烯基硅油一般用作硅橡胶生产中的添料,以增强硅橡胶的强度、硬度等,多用 于制作液体硅橡胶,是注射热成型硅橡胶的主要材料。乙烯基硅油也可与聚氨酯、丙 烯酸等多种有机材料反应,可制成性能更优越(耐候、耐老化、抗紫外线、增强韧性 等)的新材料。 根据具体工艺配方的不同,每制备 1.00 吨加成型硅橡胶约消耗 0.50 至 0.80 吨 乙烯基硅油。据公司推算,全球加成型硅橡胶消费量约为 100 万吨,市场增长率 5%。 据此估计用于生产加成型硅橡胶的乙烯基硅油消费量约为 51 至 83 万吨。

需要强调,普通乙烯基硅油产品主要用于电源、照明、模具等传统领域,如果能 将乙烯基硅油小分子含量控制在极低水平,乙烯基硅油的应用范围将会延伸到消费电 子、5G 通讯等高端领域。根据公司推算,通讯电子和消费电子领域的乙烯基硅油的 市场规模大约为 6 万吨,市场增长率约为 9%。 公司目前在产的 8500 吨的乙烯基硅油主要为普通乙烯基硅油产品,用于电源、 照明、模具等传统领域;35kt/a 有机硅新材料项目规划的 3000 吨乙烯基硅油则主要 以特种、高端乙烯基硅油为主,用于消费电子、5G 通讯等领域。目前,公司特种、 高端乙烯基硅油已有北京中石伟业有限公司等多家潜在客户,已进行送样测试。

5)公司的苯基硅油主要用于金属压铸脱模

烷基苯基硅油通常用于橡胶、塑料、聚氨脂、金属铸造等制品的脱模剂,尤其在 金属压铸脱模领域,芳香硅油为金属液和压铸模具之间提供有效的隔离保护层,避免 金属液直接冲刷型腔和型芯表面,提高了金属液的成型性,并解决了压铸脱模困难、 工件发黑发黄、不环保等问题。相比于常规的聚二甲基硅氧烷,苯基硅油的热稳定性 更好,用于铝合金压铸件的脱模优势明显,因而占据了高端脱模剂的原料市场。 同时,苯基硅烷也可用作塑料改性、纤维润滑剂及涂料的添加剂;或者作为化妆 品的原料,用于个人护理品中的护肤膏霜类、彩妆类及护发类产品。

公司开发的烷基苯基硅油主要用来做金属压铸成型脱模剂。公司在该细分下游市 场的具有较高的知名度,目前国内除本公司以外,具有一 定生产规模的企业还有南 京瑭泽化工有限公司和青岛思力肯新材料有限公司(销售规模均小于本公司),浙江 省内还未形成有竞争力的同业企业。

6)其他特种有机硅二次加工产品也在有序推进过程中

除了上述硅油产品外,公司也在硅树脂、硅橡胶进行了产品研发和市场开拓,据 公司推测特种硅树脂市场规模在 6,000 吨/年,市场增长率在 7%左右;缩合型硅胶市 场规模在 15 万吨/年,市场增长率在 3%-5%;加成型硅胶市场规模在 100 万吨/年, 市场增长率在 5%左右。由于目前规模不大,且为公司的非主打产品,我们暂不展开。

3.3.农药、脱模剂巩固硅油传统市场,电子、化妆品打开成长空间

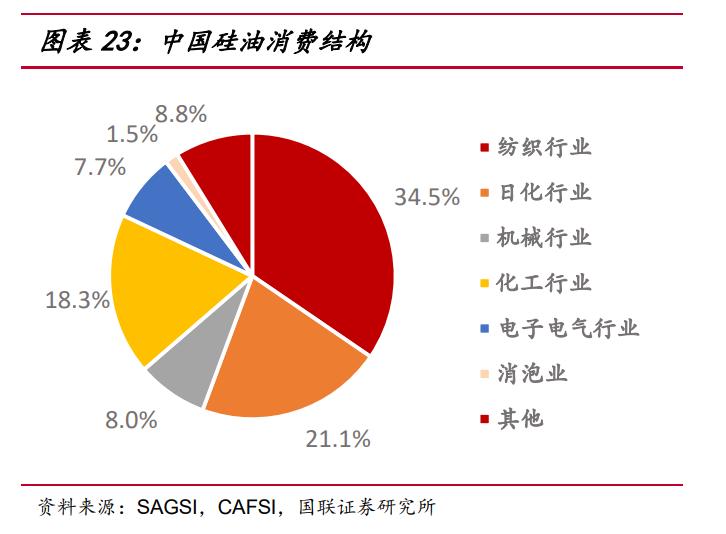

纺织行业是硅油的传统应用领域,20 世纪 50 年代初,二甲基硅油首先用作织物 憎水剂,此后各国科学工作者对硅油用作纺织印染助剂进行了广泛深入的开发研究, 现已迅速扩展应用到织物柔软剂、纤维平滑剂、仿丝及纺麻整理剂、抗静电剂、亲水 剂、杀菌防臭剂、防皱缩剂、涂层整理剂及深色加工剂等方面。目前,传统甲基硅油 使用量逐渐下降,改性硅油越来越成为现代纺织工业中不可缺少的配套加工助剂,为 纤维制品创造了巨大的经济附加价值。 公司在巩固传统纺织用硅油的产业竞争力的同时,不断向农药、脱模剂、日化、 通讯电子等更高端领域拓展。

1)农药增效剂属于细分利基市场

由于精准农业实践日益普及,保护作物免受病虫害危害的需求日益增加,以及为 符合严格的环境法规,必须提高农药产品的液滴粘附性,因而表面活性剂占据着整个 农用增效型助剂市场的主导份额。 相比聚醚类表面活性剂,有机硅表面活性剂具有更低的表面能,良好的湿润性, 较强的粘附力,极佳的延展性,较高的气孔渗透率等优点,能诱导农药直接经叶气孔 被植物吸收,另外其还具有超级伸展性能,可使药剂达到最大覆盖和附着,甚至还可 使药剂进人到叶背面或果树缝隙中藏匿害虫处,达到杀虫和杀菌效果,可提高药效、 缩减药量、节约成本、减少污染,是一种理想的环保型农药助剂。

根据 Meticulous Research 的研究报告数据,2020 年全球农用助剂市场容量为 26.9 万吨,预计至 2027 年将增至 44.0 万吨,CAGR 达 7.3%;2020 年全球农用助 剂市场价值约为 32 亿元,预计至到 2027 年全球农用助剂市场价值预计将达 47 亿美 元,CAGR 达 5.7%。

2)汽车轻量化、铝压铸一体化推动硅油脱模剂领域需求快速提升

脱模剂广泛应用于金属压铸、聚氨酯泡沫和弹性体、玻璃纤维增强塑料、注塑热 塑性塑料、真空发泡片材和挤压型材等各种模压操作中,以协助产品脱模。由于注塑、 挤出、压延、模压、层压等工艺的迅速发展,脱模剂的用量也大幅度地提高,其中汽 车工业领域脱模剂需求增量明显。

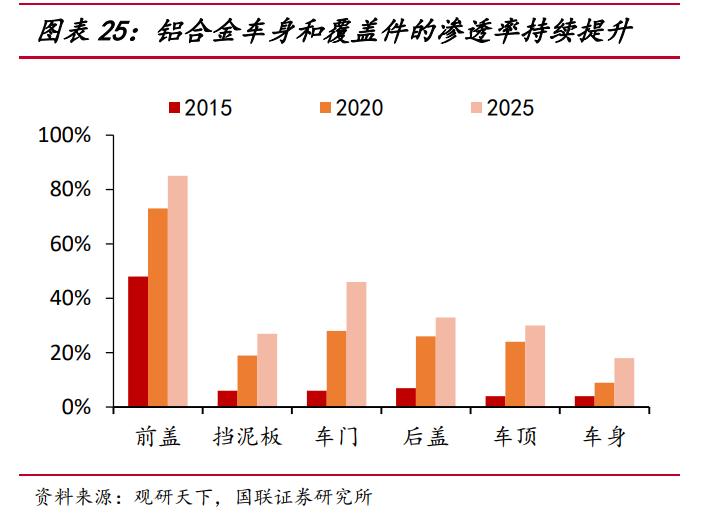

双碳目标驱动下,汽车轻量化为大势所趋。车身重量是影响汽车碳排放的重要因 素之一,汽车车身自重约消耗 70%的燃油,若整车重量降低 10%,燃油效率可提高 6%到 8%;车重降低 1%,油耗可降低 0.7%。而对于新能源汽车,轻量化具有显著的节电续航作用,是突破里程瓶颈的重要手段。在我国碳达峰、碳中和的政策背景下, 汽车轻量化已成大势所趋。根据中国汽车协会的规划,至 2025 年汽车将较 2015 年 减重 20%,至 2030 年减重 35%。 铝压铸一体化是轻量化的重要抓手。铝的密度仅为钢铁的 1/3,且工艺成熟,成 本远低于钛合金、碳纤维等材料。随着汽车轻量化的发展,铝合金在覆盖件、车身等 车身结构件上的应用快速增长,单车铝合金压铸件的用量亦不断提升。

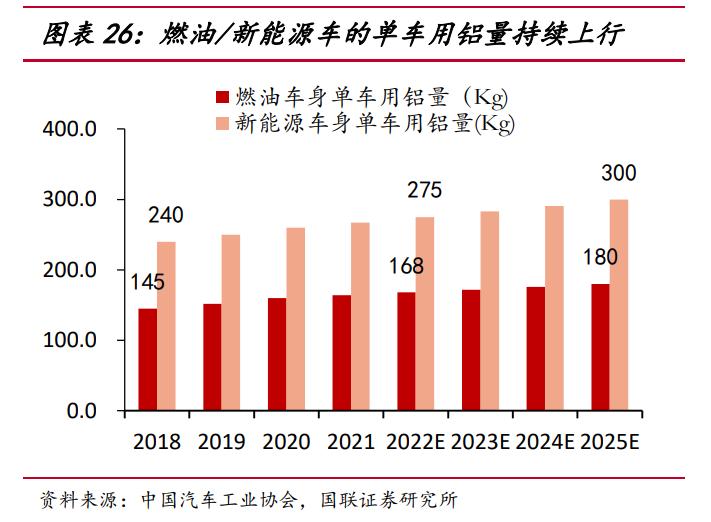

一体化铝压铸车身可以在实现汽车轻量化的同时,大幅简化工艺、提升效率。根 据观研天下数据,全铝压铸车身渗透率将从 2015 年的 4%提升至 2025 年的 18%。 2015 年我国单车用铝量仅 115Kg,预计至 2025 年我国新能源汽车用铝量有望提升 至 300Kg,燃油车用铝量预计提升至 180Kg。根据中铝协数据,2021 年我国预计车 用铝合金压铸件需求约260万吨,预计至2025年将增长至384万吨,CAGR为10.2%。 作为公司长链苯基硅油产品的主要应用市场,金属压铸领域伴随着汽车铝压铸市 场的快速发展,预期公司硅油脱模剂业务亦将快速增长。 与此同时,随着我国风电规模的快速发展,尤其受海上风电和叶片大型化趋势推 动,风机叶片对高端脱模剂需求快速提升,公司已拥有塑料弹性体、复合材料脱模等 领域的高性能有机硅脱模剂技术,未来有望向风电脱模领域拓展。

3)化妆品用MDM是传统D5的最佳替代品,市场空间近4万吨

由于其良好的润滑性、憎水性等性能,硅油可用于洗护发产品、护肤品、化妆品 等产品的生产。环四硅氧烷(D4)和环戊硅氧烷(D5)是最常见的两种环体硅油, 广泛用于精华、乳液、粉底、妆前乳及护发素中,可以产生润滑和丝滑的感觉。但有 许多公开的文献都表明它是一种争议有害成分。 首先,D4、D5 分子量很大,容易挥发,皮肤无法吸收。其次,D4、D5 属于水 污染物,在自然界中不易降解,且会在鱼类等水生生物体内不断累积造成毒害作用。 最后,D4、D5 会干扰内分泌系统,也会对母乳的产生有影响,引起婴儿的健康问题。

针对该问题,公司推出化妆品用挥发性硅氧烷环体 D5 的最佳替代品-MDM (MD2M 十二甲基五硅氧烷、MD3M 二甲基(硅氧烷与硅酮),满足欧美市场对产 品安全性的要求,出口欧美不受限制,产品前景较好,且盈利能力强。根据公司推算, 目前化妆品用溶剂市场规模约为 5 万吨,对应的 MDM 的需求大约 3.75 万吨。公司 目前 MDM的产能为 1,500吨/年,扩产产能为1,500吨/年,预计可占市场规模的 8%, 公司测算 MDM 产品毛利率高达 39.16%。

4)电子领域是硅基材料最具潜力的应用领域

有机硅具有优异的耐温特性、耐候性、电气绝缘性、生理惰性、低表面张力和低 表面能等特性。高精尖端科技(如芯片、高端电子、新能源、5G 通信等行业)的发 展,对能耐高低温、耐老化、耐腐蚀、防潮等高性能的涂料、胶黏剂提出新的需求, 硅基材料在相关领域大有作为。 目前,公司在热管理材料和光学、集成电路封装材料领域有所布局。

热管理材料凭借优异的导热、电气绝缘效果,广泛应用在电子、通讯、智能家居、 汽车电子、无人机、光伏电池、LED 照明、安防监控等领域。5G 技术的应用使得智 能手机、5G 基站、平板电脑、智能家居等领域对散热凝胶的需求也在不断上升。根 据新思界产业研究中心数据,2019年,全球导热界面材料市场规模约为10.3亿美元, 预计 2021-2025 年将以 6%左右的增速增长。公司在热管理材料方面进展顺利,主要 开发了相变导热材料、导热凝胶用硅树脂、导热硅脂,导热电子材料正逐步成为公司 业务的重要增量。

在光学、集成电路封装材料方面,公司主要开发了光学树脂、集成电路三防漆等。根据华经产业研究院和中商情报网数据,2020 年全球光学树脂 OCA 市场已达百亿 规模,中国集成电路封装材料市场规模接近 400 亿元。光学、集成电路封装行业空 间广阔,公司在该领域的探索具有较大的想象空间。

4.盈利预测

1)有机硅深加工板块:受益于一体化压铸技术渗透率快速提升,脱模剂产品领 域增速较快,农药和印染细分领域增速稳定。2024 年 8kt/a 有机硅胶黏剂及配套项 目及 35kt/a 有机硅新材料项目陆续投产,有机硅深加工板块增长提速,尤其是电子、化妆品下游增速提升,并带动板块毛利率水平小幅提高。

2)纺织印染助剂板块:整体增速稳定,根据前瞻产业研究院预测印染行业规模 近 4.5%的增速,给予该业务板块 4%的增速,毛利率持平。 因此,我们预计公司 2022-2024 年收入分别为 12.27 亿元、13.85 亿元和 18.80 亿元,归母净利润分别为 1.15 亿元、1.43 亿元和 2.50 亿元,同比增长分别为 24%、 24%、74%,EPS 分别为 0.91、1.13、1.97 元,3 年 CAGR 为 39%,对应 PE 为 47、38、 22 倍。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/381544623.html