来源:雷达财经出品 文|长帆 编|沧海

10月22日早间,51信用卡在港交所公告确认,公司控股股东孙海涛、首席财务官赵轲先生及本集团部分员工现亦正应有关政府部门的要求协助调查。

10月21日,大量警察突击清查上市公司“51信用卡”位于杭州西溪谷的办公地点。至少有15辆写有公安字样的警车停在51信用卡大楼所在的紫霞街上,包括一辆写有特警字样的车辆。媒体报道称,有员工称,因为警车座位不够,才未被带走调查。

雷达财经注意到,51信用卡存在大量P2P业务。51信用卡在某种意义上是一家P2P公司。

51信用卡并非唯一被调查的P2P公司。据银保监会昨日公布的数据,截至9月末,全国已立案侦查786家网贷平台。

根据中国裁判文书网和公开报道显示,已有上百家网贷平台负责人被判刑,全国至少有12家网贷平台主要负责人判处的有期徒刑在十年以上。

P2P曾被看作普惠金融的代表,第三方机构网贷天眼收录网贷平台总数一度达6380家。从风起云涌到多人锒铛入狱,P2P行业经历了什么?

原罪

所谓P2P,是英文peer to peer lending的缩写,意即点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

P2P在国内一出现,就带着普惠金融的色彩。

在国内,一种声音认为P2P起源于诺奖得主穆罕默德·尤努斯教授在孟加拉国首创的格莱珉(意为“乡村”)银行。1979年,穆罕默德·尤努斯孟加拉国国有商业银行体系内部创立了格莱珉(意为“乡村”)银行,为贫困的孟加拉妇女提供小额贷款业务,从而让她们免受高利贷的盘剥。

国内最早的P2P网贷平台成立于2006年。2011年,网贷平台进入快速发展期,一批网贷平台踊跃上线。

2012年, P2P平台成为 “风口上的猪”,全面进入爆发期。当年底,P2P平台达到2000家。

由于国内对P2P并无立法,甚至当时连主管部门都未明确。此后数年,P2P平台依然处于野蛮生长状态。至2015年,P2P平台已多达6000多家。

雷达财经梳理发现,数量繁多的P2P平台大致可以分为银行系、上市公司系、国资系、风投系和草根系等。

为何这么多出现P2P平台?多位业内人士向雷达财经表示,这些平台口中打着普惠金融的口号,实质是看重背后的利益。

“金融是来钱最快的行业,这些P2P本质上干着和商业银行一样的事,但却不用像银行受到强监管,也不用向央行上交存款准备金,吸收到的钱自己支配,你说谁能够经受的住这种诱惑。”一位业内人士表示。

51信用卡也没有禁得住P2P业务的诱惑,据杭州警方通报,本次调查主要针对51信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。警方公布的案情显示,为了催收,这家外包公司采取恐吓、滋扰等软暴力手段,甚至还冒充国家机关。作为信用卡服务公司,为何会出现催收外包,为何信用卡服务公司还需要催收?财报显示,这家号称“全国最大的在线信用卡管理平台”,为公司贡献了大部分收入的实则是“信贷撮合及投资服务”。公司通过51信用卡管家应用及其他应用向用户提供贷款产品,公司从中收取撮合及服务费。某种意义上,公司属于P2P平台。

而混迹在众多P2P平台中,混迹着不少专业骗子。

在骗局中,最典型的一种为日化高息骗局。雷达财经曾历时数月追踪追踪发现,这些平台投资者提供的产品每日利息2.68%-6.1%之间,在最后收割时,甚至会提供日化收益高达80%的产品。市面上至少已经过出现数百个日化高息骗局。这些骗局操作的典型手法为冒充知名机构、公司,甚至是互联网金融协会会长单位,并通过采取国外注册网站等方式,逃避打击。投资者一旦被骗,鲜能挽回损失。有的投资者被骗百万,失去买房钱,甚至跟未婚妻分道扬镳。

此外,恶意的套路贷频发,天津市民杨女士的老伴对外借款数万元,周利息高达30%,发展至最后,老伴三套房被切走。

杨女士家被放贷者进驻后破坏 雷达财经 长帆 天津 摄

2016年4月1日,雷达财经曾前往天津杨女士家中探访,放贷团伙已进驻杨女士家中,并对室内进行部分破坏。

“我们实在是没办法和他们抗争,他们吃住在我们家,我们连上厕所都有人跟着,报警也没用,房子只能给他们了。”杨女士曾向雷达财经哭诉。

而即使是正规平台,也存在着“原罪”。理论上,P2P是普惠金融,但众多平台激烈竞争,抬高了正规平台获取资金的成本,加上人员工资、办公支出、宣传支出,许多平台的年化资金成本高达15%、20%,甚至30%。而银行获取资金成本,一般不超过4%,相比银行,这些P2P平台资金成本完全没有优势。

在这种情况下,这些平台只能选择次级客户,而愿意接受如此高利息的次级客户,本身还款能力堪忧。

2015年11月17日,宜人贷发布了招股书,第一次将整个行业的秘密暴露在世人面前,公司最低的A类客户,借款利率+借款手续费达16.9%。D类客户利率+借款手续费达39.5%,直接超过法律保护的36%上限。

宜人贷的借款利息在行业并非处于最高水平,行业甚至开发出了“714高炮”产品。714高炮基本上90%都是以7天期为主,利息方面年化利率基本上都超过了1500%。

P2P行业高额的利息,导致违约高发,紧接着暴力催收又开始上演,大门泼粪、油漆,打骚扰电话是常规手段,甚至还出现了非法拘禁,强迫卖淫、殴打等非法行为。

一时间,行业出现了许多悲剧。2016年6月,雷达财经接到一位女生爆料,称自己被逼裸贷,目前借款人威胁把其裸照发给家人。此后,陆续又发生女生裸贷后自杀。

2015年底,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,对P2P取消了准入门槛监管,转而实行负面清单管理,明确网贷机构不得吸收公众存款、不得设立资金池、不得提供担保或承诺保本保息等十二项禁止性行为。然而,大多数P2P平台均存在自融、设立资金池的行为。

此外,为了获得用户以及风控,一些P2P公司从黑市买数据,甚至利用爬虫技术,非法获取用户信息。在昨日51信用卡公司被杭州警方突击调查时,外界即猜测与公司爬虫业务有关。目前,爬虫行业遭遇监管风暴,多家大数据公司被查。

暴雷

基于以上原因,导致P2P行业的暴雷成为一种必然。

行业的第一个大炸雷由e租宝引爆。e租宝在2014年7月上线,至2015年12月16日被立案侦查。一年多的时间内,e租宝打着“网络金融”旗号非法集资500多亿,受害人遍及全国31个省。

为了获得客户,e租宝疯狂在各大媒体平台打广告,并对创始人丁宁进行各种包装。事后,警方查实,e租宝通过假项目、假三方、假担保三步障眼法制造骗局,属于典型的“庞氏骗局”。

搭建起“无根之木”的丁宁,在私生活方面非常奢靡。丁宁给自己买了一架直升机,经常带着高管飞往各地奢侈店。他甚至要求办公室几十个女秘书,通通穿LV、GUCCI、CHANNEL等奢侈品制服,几乎将全国LV店、爱马仕店买空。

据媒体报道,据悉,丁宁曾与多名集团女高管关系密切,生活奢侈,累计赠与他人现金、房产、车辆、奢侈品就高达10亿元以上。仅仅对其女秘书张敏一人,就赠送了价值达1.3亿的新加坡别墅,1200万的钻戒、名表、豪车,还先后“奖励”了5.5亿元的现金。

e租宝暴雷,虽然给行业敲响了一记警钟,但众多从业者并未就此惊醒,反而认为,某种意义上对行业是利好,行业将加速出清,真正的平台能留下来。

于是马照跑,舞照跳,投资者一如既往的投钱。直到2018年6月中旬,中国人民银行党委书记、中国银行保险监督管理委员会党委书记、主席郭树清在陆家嘴论坛表示,在打击非法集资过程中,努力通过多种方式让人民群众认识到高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险。10%以上就要准备损失全部本金。

郭树清的话落地不久,行业即迎来新一轮大暴雷。深圳市钱诚互联网金融研究院(第一网贷)大数据系统显示,2018年6月份以来的50天,全国P2P网贷爆“雷”(新增问题平台)252家,其中229家倒闭(各种退出),23家出现逾期或提现困难。其中,浙江68家、上海60家、深圳51家、北京31家。四者合计210家,占比超八成。

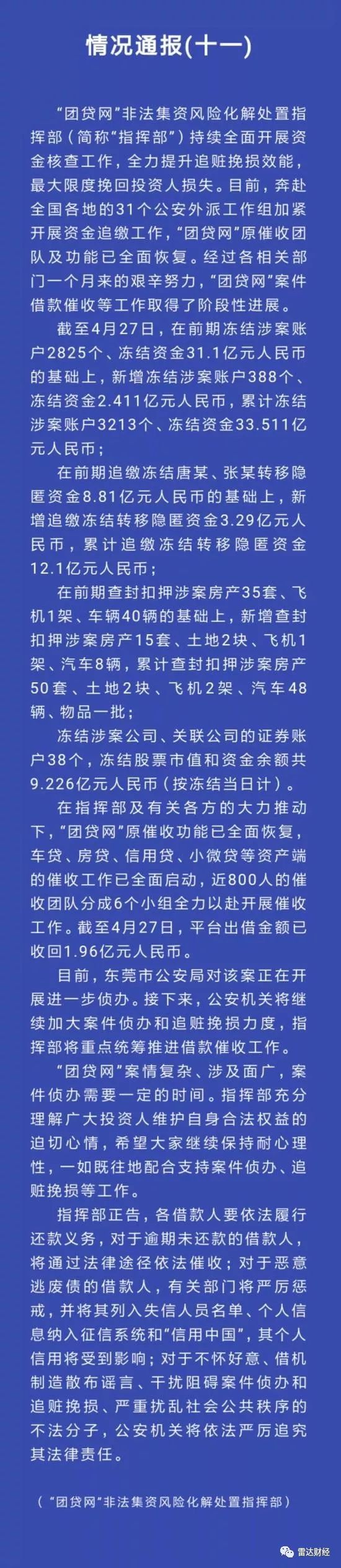

暴雷潮持续到2018年下半年。进入2019年后,行业认为能够喘一口气,2019年,华南P2P龙头团贷网的暴雷让整个行业倒吸了一口凉气。

团贷网今年2月份运营报告数据显示,公司的形势还一片大好。截至2月底,公司累计注册用户人数逾830万人,撮合融资总额1308亿元,撮合融资总笔数254万笔。其中逾期金额(按照合同约定、出借人到期未收到本金和利息的金额总和)为零,逾期笔数为零,逾期90天以上金额以及逾期90天以上借款笔数均为零,且关联关系借款余额、借款笔数均显示零。

然而,3月27日,团贷网实控人唐军却主动前往东莞市主动投案,被警方采取刑事强制措施。

唐军曾和史玉柱吃了三个小时午餐,打开了资本圈的大门,被《福布斯》称为“乐于冒险,敢想敢做,天生的创业者”。创业后,唐军给自己买了驾私人飞机。根据东莞警方今年4月底通报,已冻结团贷网54亿元扣押2架飞机50套房。

尾声

团贷网暴雷彻底击穿了行业的信心,随后行业退出加速。

今年4月,天津杨女士向雷达财经表示,骗自己房子的团伙已经被天津警方抓获,目前正在侦破之中。随后,天津警方前往北京,取走了雷达财经当时保留的图片和视频。

7月4日,千亿级P2P平台网信宣布良性退出,将与政府相关部门一起确保平稳有序,尽最大努力保障投资人利益,具体的工作安排会随时通报。

据网信普惠官网,网信普惠于2011年成立,注册资本5亿人民币,实缴注册资本2亿人民币,公司股东为张振新(持股99%)、李焕香(持股1%)。公司是中国互联网金融协会创始会员,北京市互联网金融行业协会常务副会长单位。据中国互联网金融协会信息披露,截至5月31日,网信普惠累计借贷金额超1643亿元,借贷余额59亿元,利息余额近3.5亿元,累计待兑付本息62.5亿元。

然而,这并不是故事的终点。网信集团实际控制人张振新因多脏器衰竭、酒精依赖、急性胰腺炎经抢救无效,于伦敦时间2019年9月18日去世,享年48周岁。为何张振新会死在英国?他是自杀,还是“诈死”?张振新去世后,留下了百亿资金窟窿和众多谜团。

此外,今年7月18日,被称为P2P行业“一哥”陆金所被传要退出P2P市场了,陆金所在随后的声明中,未直接承认,表示陆金服P2P业务正积极响应和配合监管“三降”要求。现有产品和客户权益不受影响。

随后,行业的整顿开始加速,甚至出现了“连锅端”。

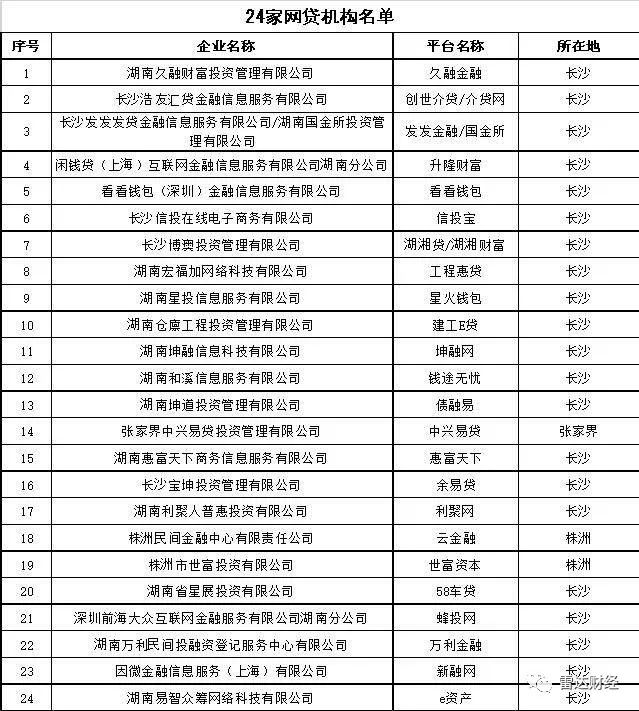

10月16日,湖南金融局发布公告,湖南省纳入行政核查的24家网贷机构P2P业务被取缔,以及未纳入行政核查的也一并取缔其在湖南省的P2P业务。

24家机构分别是久融金融、创世介贷/介贷网、发发金融/国金所、升隆财富、看看钱包、信投宝、湖湘贷/湖湘财富、工程惠贷、星火钱包、建工E贷、坤融网、钱途无忧、债融易、中兴易贷、惠富天下、余易贷、利聚网、云金融、世富资本、58车贷、蜂投网、万利金融、新融网、e资产。

10月18日,山东省地方金融监督管理局在其官网发布“网络借贷行业风险提示函”,内容提及:当前,P2P网贷行业正在进行风险专项整治,至今未有一家平台完全合规通过验收。未来山东金融局将对全省范围内未通过验收的P2P网贷业务全部予以取缔。

10月21日,银保监会对外披露,今年以来,停业机构已经超过了1200家,大部分为主动选择停业退出。还有许多P2P网贷平台准备良性退出。

截至今年9月末,全国实际运营网贷机构462家,借贷余额比2019年初下降了48%,出借人比年初下降53%,借款人比年初下降35%。

截至7月末,全国实际运营的462家网贷机构,实时数据已全部接入国家互联网应急中心。其中,正常运行机构268家,一些不主动申请接入的平台其经营活动也受到有关方面的实时监测。第三方机构网贷天眼收录网贷平台总数一度达6380家,据此计算,目前正常运营机构仅占到曾经存在公司的4.2%。

银保监会透露,截至9月末,全国已立案侦查786家网贷平台。

网贷之家曾针对P2P网贷平台裁判日期在2018年初至2019年3月上旬近百例刑事案件中,筛选出一审裁判日期在此区间的宣判结论公布详细、案情描述具体的54家平台。发现这些平台主要负责人平均判刑25个月,最高15年。

“金融是一个离钱太近的行业,需要良好的风控机制和运行模式,大多数P2P获取资金成本太高,要想盈利对外放贷利率要超20%,一年GDP才能增长不到7%,市场上根本不存在那么多优质的标的。本质上,P2P模式就是一个悖论,加上高管存在任性弱点,P2P行业出现乱象也就不足为怪了。”一位资深P2P行业从业者向雷达财经表示,P2P平台大量死亡,退出,是自身的商业模式。

前述从业者还表示,自己曾预测最终剩下的P2P平台不到200家。目前来看,自己有些乐观,凛冬已至,活下来的平台或将不足百家,甚至更少。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/373345627.html