在“量价齐涨”前提下,化妆品行业在社消一片暗淡中无疑是形势大好。

作者 | 墨羽枫香

来源 | 格隆汇APP

数据支持 | 勾股大数据

据国家统计局颁布8月份经济数据,当月全国社会消费品零售总额为33896亿元,同比名义增长7.5%。但环比而言,该增速较上月7.6%有所下滑,更是自6月份开始连续第三个月同比增速出现下滑。

其背后的寓意,亦就不言而喻了。

(图源:国家统计局)

但在其中,化妆品零售状况持续升温。8月份化妆类限额以上单位商品零售额为232亿元,同比增长12.8%,环比上月增速加快,为年内第三。当然,这背后有传统节日七夕、电商平台“818购物节”等因素。

据阿里巴巴统计,8月份其全网化妆品零售额同比增32.89%、环比7月提升9.79个百分点。各重点品牌而言,珀莱雅主品牌天猫旗舰店销售额同比暴增197.72%,其中泡泡SPA面膜持续热销;丸美天猫旗舰店销售额同比增42.90%,继续维持较快增长。另外据苏宁统计,平台七夕进口美妆产品销量同比增长186.7%。

(图源:东方证券研报)

结合同期社消增速的下滑,化妆品热销背后,除了节日刺激外,很难说没有“口红效应”的成分。

而在社会零售价格指数(RPI)方面,化妆品类指数进入今年后增速维持稳步上升。上月价格指数增速更是达到一年以来最高点。

在“量价齐涨”前提下,化妆品行业在社消一片暗淡中无疑是形势大好。

一

本土化妆品牌大众市场百花齐放

整体而言,国内化妆品行业基础品牌正逐步高端化及多元化,彩妆等细分品类市场渗透率逐步提升,电商渠道持续贡献销量,低线城市成为行业增长的增量来源。竞争格局而言,韩系化妆品随着“限韩令”等政策影响,占有率出现一定下降,日系品牌再获市场关注,国产化妆品牌则呈现“百花齐放”的格局,其品牌布局逐渐延伸向中高端市场。

但在整体而言,本土化妆品牌仍集中布局大众市场。自2017年起,本土品牌纷纷推出“彩妆”等新品类,并进军“电商”、“网红带货”等新赛道,逐渐获得90-95后以及00后核心消费者青睐。

相较外资品牌,本土化妆品牌产品定价更低,在营销上更善于利用社交媒体与消费者互动, 并在电商渠道的品牌营销建设、产品创新方面更具心得。统计2015年至2018年大众化妆品市场前五大本土企业市场份额变动,其份额由12.4%增至16.2%,呈稳步上升趋势。

(图源:东方证券研报)

二

本土化妆品企业会是投资好标的吗?

就行业发展前景而言,国内中产扩容及城镇化过程持续将继续刺激高端化妆品及大众化妆品的使用与购买量上升。另外,随着年轻消费群体的代际切换,其产品购买偏好的变化亦将刺激新兴品类渗透率及需求上升。

按前瞻网预测,从2018年至2023年,国内化妆品行业复合增幅将在6%至7%之间。至2023年,行业整体规模将达5500亿左右。分品类而言,高端化妆品将维持高速增长,婴童、彩妆等品类增速亦相对较快。

而目前在A股市场上,化妆品上市公司数量相对较少,主要包括海家化、珀莱雅、丸美股份、御家汇、青岛金王、青松股份等企业。但由于标的数量较少,短期内更有可能获得较高的行业估值溢价。

参考海外市场品牌成熟且拥有良好盈利能力的行业龙头公司,其估值约为30-40 倍PE,而目前国内行业上市公司市盈率普遍低于40。且参照日本、韩国行业发展经验,随着本土化妆品牌逐渐壮大,品牌将凭借其对本土消费者更了解的优势(消费偏好、文化理念等),从一众外国化妆品牌中脱颖而出,从外资品牌中逐渐抢占市场份额,并从中产生龙头企业。

对于尚处混战乱局的中国本土化妆企业而言,已在A股上市的企业经营更为成熟,更有望在混战中背靠行业快速发展率先突围而出。其中,2018年上海家化、珀莱雅、丸美股份三家上市的品牌企业研发费用率达到2.1%、2.2%与2.2%,逐渐在比例上缩窄与外国品牌的差距,与海外品牌“掰手腕”的本钱无疑更硬。

(图源:富途证券)

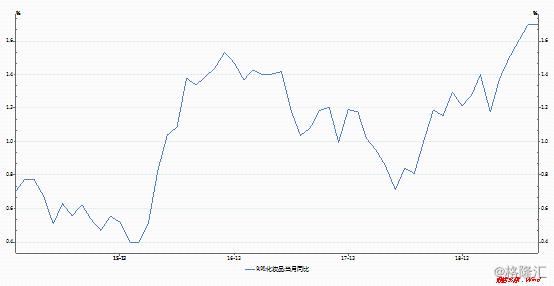

按wind统计,其化妆品指数增速近期再度超过沪深300指数增速,化妆品行业近期行情的活跃可见一斑。

(图源:Wind)

因此,无论从行业长期发展还是短期经济大环境对行业的利好而言,二级市场上的化妆品行业龙头企业都是一个不错的投资标的。

结合有关券商研报,有关行业标的简介如下:

上海家化(600315.SH):公司主要从事容护肤、个人护理、家居护理产品的研发、生产和销售,旗下品牌包括佰草集、六神、高夫、美加净等,拥有商超、百货、专营店、母婴店、线上等全渠道网络。

今年上半年公司营业收入和净利润分别同比增长7.02%及40.12%;扣非后净利润同比增长9.52%,非经常性损益主要为公允价值变动收益、动迁补偿款等。

下半年公司新品推出后在收入端增速有望继续回暖。电商业务亦将继续受益于行业线上渗透率的提升。此外,公司青浦新工厂于18年投产,短期会对今年成本造成一定压力,但长期而言将会加强家化的生产能力以及供应链反应速度及提高公司产能利用率。

珀莱雅(603605.SH):公司主要从事化妆品的研发、生产和销售,旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域。

今年上半年公司营收与归母净利润分别同比增长27.48%与34.49%,其中电商销售保持48%的高速增长。

自2018年起,公司在新产品研发、品牌营销方面加速年轻化,新品迎合当下成分党与彩妆需求,营销则多以与KOL 合作的形式推广。今年7月份,公司推出黑海盐泡泡面膜,带动其电商GMV在7月份和8月份分别同比增长178%和190%。

另外,公司自去年起先后与韩国美妆YNM、日本高端洗护IKAMI、彩妆TZZ 等品牌投资合作,有望在彩妆、社交电商营销等领域在中长期培育更多的新增长点。

丸美股份(603983.SH):公司为领先本土化妆品龙头之一,主营眼部护理系列产品,为A股市场的“眼霜第一股”,旗下拥有丸美(中高端护肤)、春纪(大众护肤)和恋火(韩系彩妆)三个品牌。

今年上半年,公司营业收入与净利润分别同比增长11.85%与31.57%,扣非后净利润同比增长19.75%。其中,品牌收入占公司总收入 91.92%,较2018年的89.25%有所提升。年内,第二个日本研发生产的原装进口高端系列——MARUBI TOKYO 日本花弹润娇嫩系列亦上市销售。

未来,公司有望借眼部护理主品牌持续发力保持核心盈利能力的基础上,在线上销售和新品牌方面迎来边际改善。按计划,公司旗下的春纪品牌将重点通过线上进行销售。

另外值得一提的是,自7月25日上市后,公司股价累计涨幅已超过200%

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/367475212.html