温馨提示:如需原文档,可在PC端登陆www.vzkoo.com搜索下载本报告。

1、Prada财务状况概述

1.1、市盈率超30倍,ROE在2013-2016财年领先同行业知名奢侈品集团

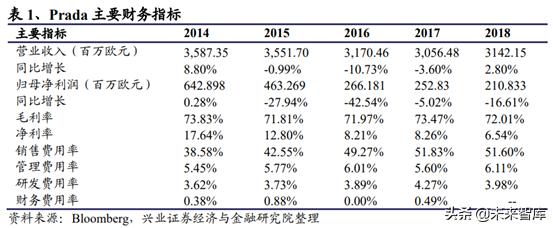

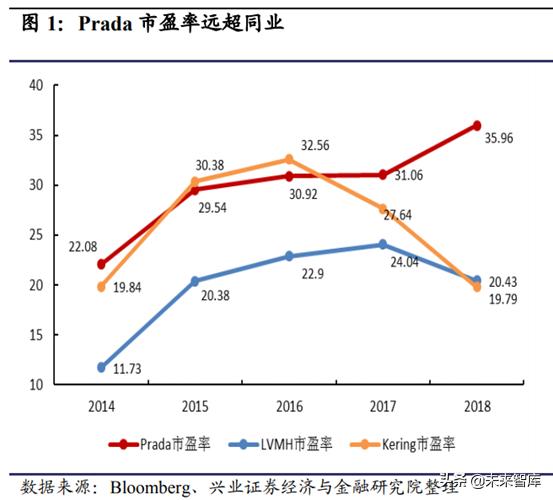

市盈率逐年上升,2016财年起突破30倍;Prada2013-2016财年ROE在同业中表现良好,但2017财年开始低于其他两家公司。2014财年,Prada市盈率领超LVMH集团近2倍,尽管Kering集团在2015和2016财年略微赶超Prada,但2017财年Prada复苏,成为唯一一个处于30倍以上市盈率的公司,并于2018财年激增到35.96。2013-2014财年净资产收益率最高为同业的近2.3倍,2015-2016年高于Kering集团。但是,Prada连年下降的资产周转率、净利率和较低的杠杆率导致从2017财年开始ROE远远低于同业,2018财年仅为7.18%。

1.2、近4年资产周转率领先同业水平

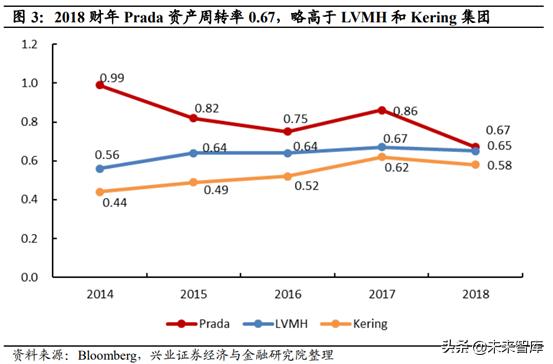

2018财年资产周转率为0.67,高于LVMH和Kering集团。从2014年开始,Prada集团资产周转率均高于同业,截至2018财年Prada资产周转率为0.67,LVMH和Kering资产周转率分别为0.65和0.58。但是整体上,资产周转率逐渐下滑,预计将被LVMH和Kering赶超。管理层通过对旗下产品定价以及品牌定位的调整,使得集团运营资产的能力突出,销售能力增强,发展前景乐观,因此市盈率逐年走高。

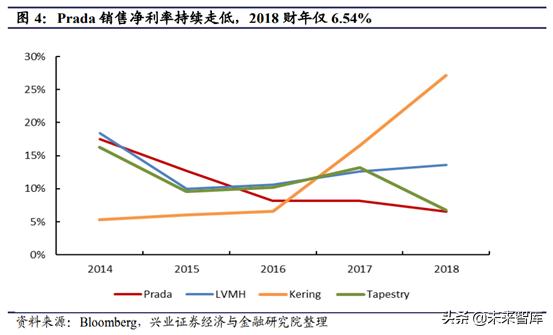

1.3、2014-2016财年上半年销售净利率均高于同业水平

尽管从2017财年开始销售净利率滞缓,但其2014-2016财年均高于同业水平。纵观2014到2016财年上半年Prada销售净利率,除却2014下半年LVMH净利率超过Prada集团,其余年份净利率均高于其他两家公司。但是,与LVMH和Kering逐年上升的数字相比,近年来Prada整体呈下滑走势。究其原因是因为集团数字化战略的推进导致零售网络聘用的人员增加,广告及通信活动、展销活动及赞助费用增加,预期成本费用的控制将在2018年有所好转。较高的净利率得益于公司近年来的战略布局和调整,增强获利能力,挖掘发展潜力,因此市盈率增长稳定。

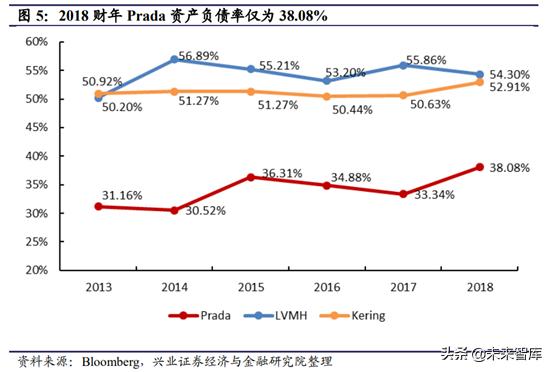

1.4、Prada资产负债率远远低于同业水平

五年来集团杠杆率稳定在30%-40%之间。反观LVMH和Kering集团,均保持在50%以上,且有缓慢上升的趋势。较低的资产负债率说明集团运用外部资金的能力一般,但相对于承受的风险较低。

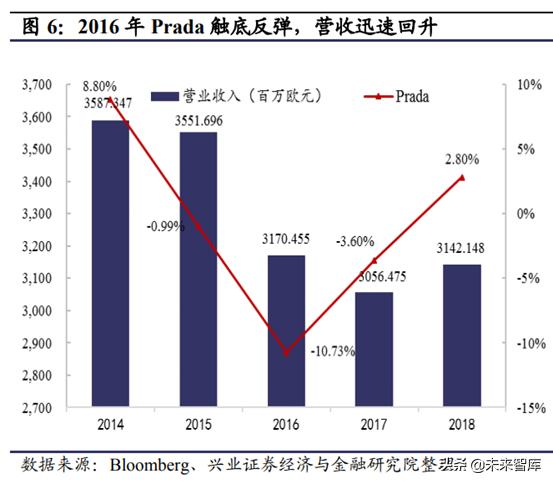

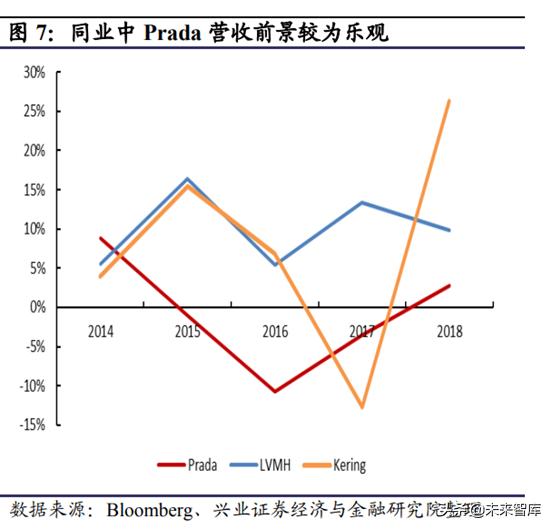

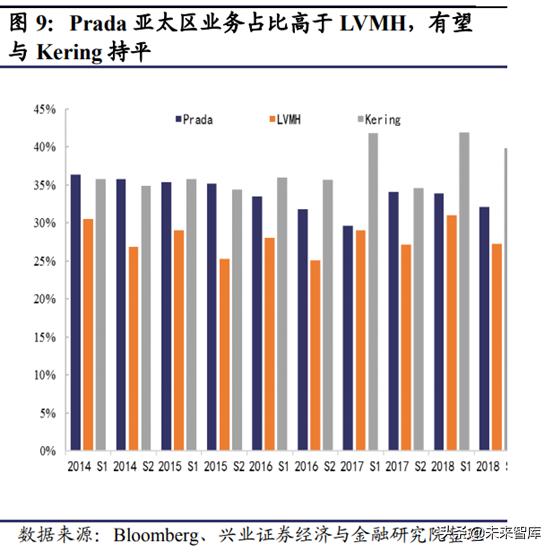

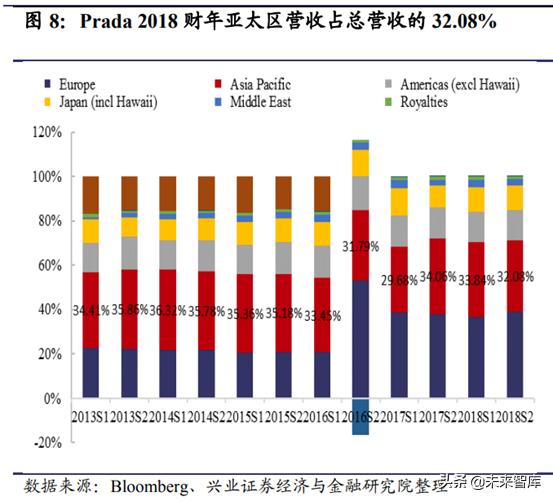

1.5、近2年营收稳定增长,亚太区为第二大消费主战场

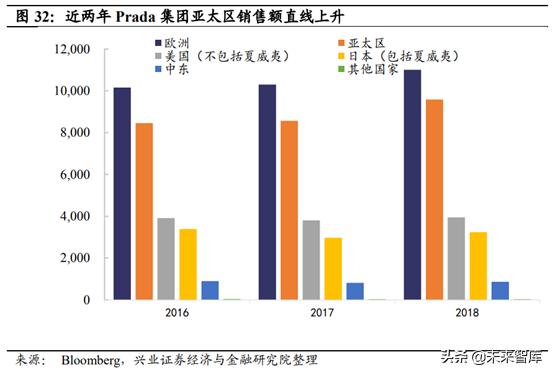

近两年营收增速持续向好,2018财年下半年亚太区贡献总营收的32.08%。在营收能力上,尽管2015、2016财年状况令人担忧,但集团管理层通过对线上业务的拓展、定价策略的改变已经设计师的变更,近两年来营收显著恢复,2018年增幅2.80%。虽然增速没有同业顶级奢侈品公司快,但在近年全球奢侈品规模萎缩的市场环境下,Prada仍呈现出平稳上升的成长态势。分地区来看,Prada2018财年下半年亚太区营收占总营收的32.08%,这一比重近年来稳步上升,从2016财年下半年的31.79%到2018下半年的32.08%,亚太成为仅次于欧洲的第二大消费战场。与同业对比,Prada亚太区业务占比不输LVMH集团,有望向Kering看齐。

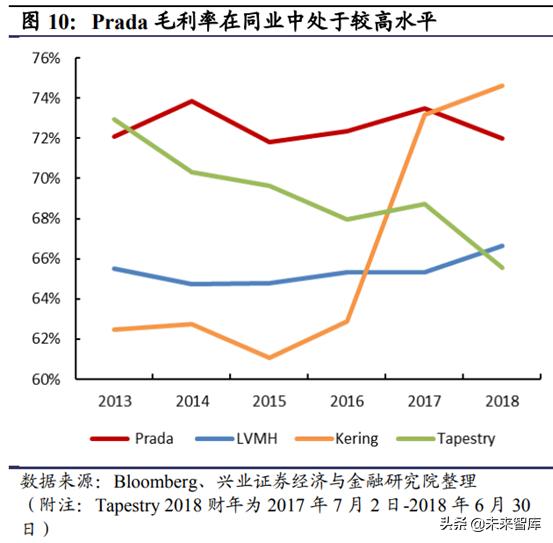

1.6、毛利率稳定在72%左右,在同业中处较高水平

Prada五年来销售毛利率稳定在72%左右,在同业中处于较高水平。从2014年开始,Prada毛利率遥遥领先LVMH和Tapestry,反映出市场对Prada的接受程度偏高。

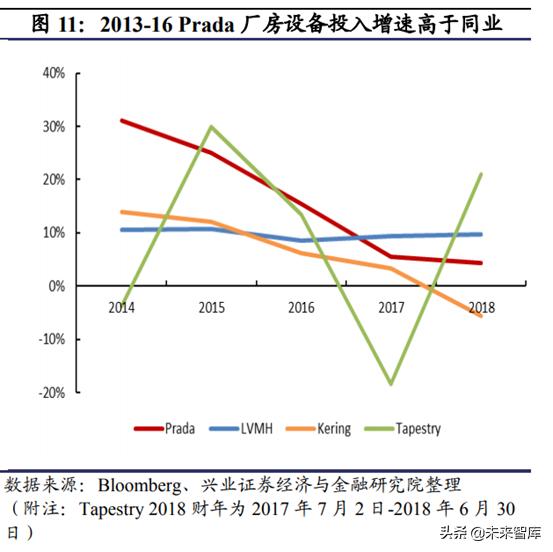

● 较高的毛利率得益于集团近年来对厂房设备的不断投入,旨在加大产品研发能力,使得产品竞争力变强。虽然公司对厂房设备的投入从2017财年增速减缓,2018年增速仅4.31%,但仍然远远高于普遍被时尚界看好的Kering集团(-5.6%),毛利率的增长以便公司收回巨额的投资成本。

● 产品结构的改变使毛利率在同业中具有竞争优势,管理层对Prada手袋的定价进行了下调以迎合更多的年轻消费者,同时减少了原材料成本。

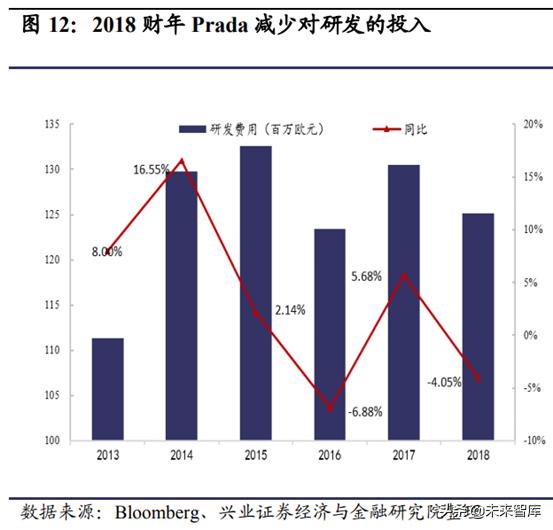

● 2018财年公司在研发费用方面有所下降。Prada重视对新品的创新研发,尽管2015和2016财年研发支出增速滞缓,但2017财年增长了近6%,2018财年再次走低,预计未来继续平稳上升。

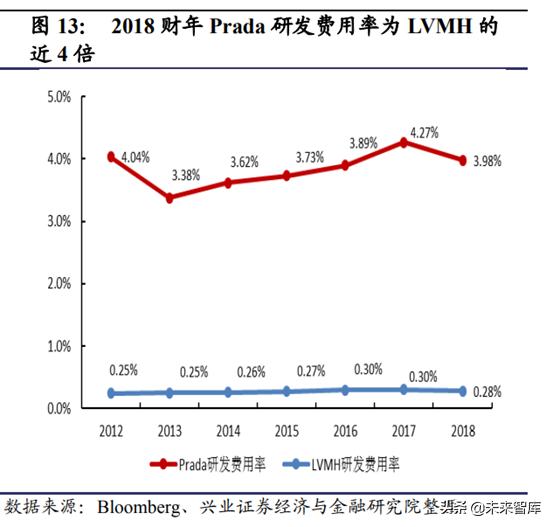

● 研发费用率逐年上涨,2018财年为LVMH集团近4倍。研发的巨额投入与集团的发展策略息息相关,Prada重视尼龙面料的研制,将其运用在手袋、服装等各个元素中,拓展了产品的品类,为产品注入新的血液。

● 同时,集团加大对营销费用的投入,通过活动宣传将研发的新产品传播给消费者,从而加大客流,刺激消费。近年来营销费用率逐年上涨,2018财年营销费用率为51.60%,领先LVMH和Tapestry。

2、Prada历史回顾

2.1、通过收购活动拓展品牌矩阵,各类榜单中排名靠前

1913年:MarioPrada先生成立Prada,曾为意大利皇室的官方供应商,主要从事皮具生意。70年代左右,Prada开始没落。

1984年:品牌创意总监MiucciaPrada采用尼龙材质制作双肩包,成为了品牌的标准元素之一,也成为了当下最火的时尚单品。

1993年:MiucciaPrada成立新品牌Miumiu。

1999年:Prada收购著名英国鞋履品牌Church’s的全部控制权。

2001年:Prada收购历史悠久的意大利品牌CarShoe的控制权。

2003年:Prada与意大利眼镜生产商Luxottica订立特许协议,LuxotticaGroup为Prada及MiuMiu品牌生产眼镜。

2011年:Prada集团在港交所上市,欲占领中国市场。

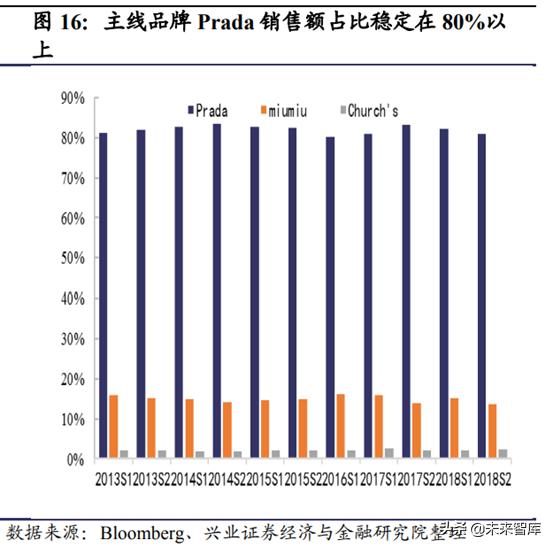

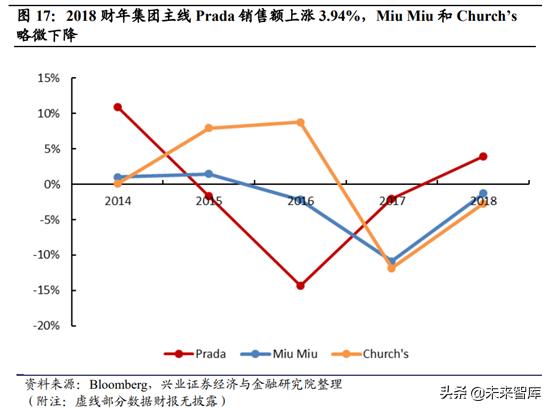

公司通过旗下主要品牌Prada、MiuMiu、Church's及CarShoe品牌设计、生产、推广及销售高级皮具用品、成衣及鞋履。主线Prada及副线MiuMiu为顾客提供多种优质奢侈品,包括皮具用品、成衣及鞋履,以及透过特许协议提供眼镜及香水。集团的Church's及CarShoe品牌瞄准小众名贵鞋履市场,提供以优质皮革人手制作的鞋履。Prada集团致力以新颖的设计及选材,结合对奢华及风格的独到见解,提供质量一流的创新产品,并自信因此而成为时装及时尚市场翘楚。公司拥有13个内部生产基地,其中有十一个位于意大利,一个位于美国,一个位于法国。主品牌Prada占据集团主导地位,销售额占比稳定在80%以上,且随着集团战略布局的改变,业绩开始复苏,2018财年形成了正增长的局面(3.94%)。MiuMiu营收占比保持在13%-15%左右,Church’s占比略微上升,达到2.33%。

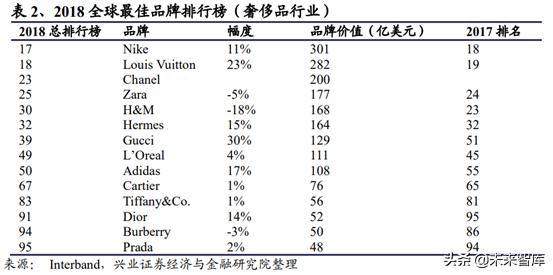

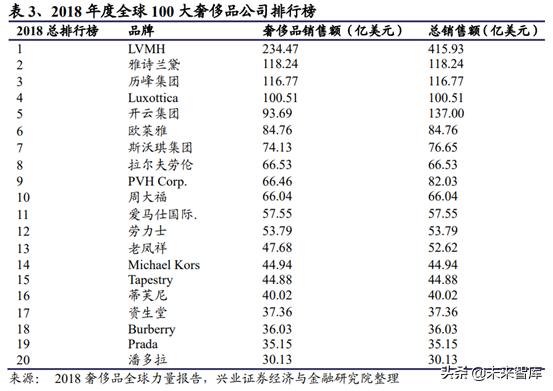

尽管奢侈品行业受全球经济不确定性影响,但头部奢侈品品牌仍显示出强劲的增长动力。集团管理层通过对发展策略的把控和调整,2018年,Prada跻身全球Top100品牌排行榜,且近两年排名较稳定。在全球100大奢侈品公司排行榜中,也位居第19位。

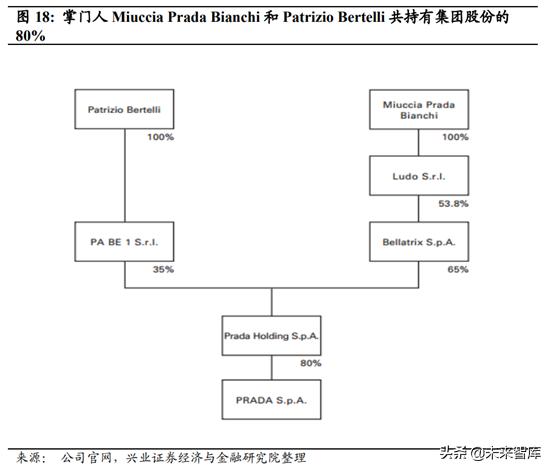

2.2、股权集中,PatrizioBertelli和MicciaPrada夫妇为最佳设计组合

PradaHoldingS.p.A.拥有集团已发行股本的80%,故为本集团控股公司。MiucciaPradaBianchi女士通过LudoS.r.l.间接拥有BellatrixS.p.A.股本的53.8%,而BellatrixS.p.A.则拥有PradaHoldingS.p.A.股本的65%。因此,根据证券及期货条例,MiucciaPradaBianchi女士被视为用以PradaHoldingS.p.A.名义登记的全部股份中拥有权益。MiucciaPradaBianchi女士亦为PradaHoldingS.p.A.、BellatrixS.p.A.及LudoS.r.l.的董事。

PatrizioBertelli先生通过PABE1S.r.l.间接拥有PradaHoldingS.p.A.股本的35%。因此,根据证券及期货条例,PatrizioBertelli先生被视为用以PradaHoldingS.p.A.名义登记的全部股份中拥有权益。PatrizioBertelli先生亦为PABE1S.r.l.的董事。

2.3、话题缠身,产品升级摆脱往日形象

Prada永远都不缺乏话题—被诟病的产品质量、CEO的火爆脾气、激进的店铺销售策略和高管变动。在质量方面,吐槽Prada的,86%会提到包包变形问题,其中的84%集中于杀手包。不论是放置储存还是携带出街,消费者都会遇到变形的苦恼。除此之外,金属扣开裂、油边开裂、四角掉皮等问题也较为严峻。为了拯救低迷的业绩,Prada开始放缓开店速度,将重心放在升级产品、提高质量、优化零售网络和购物空间上。近两年,公司在经典产品尼龙手袋和杀手包的设计上推陈出新,同时推出了新款运动鞋Cloudbust,受到时尚红人们的广泛好评。

尼龙手袋:尼龙面料是Prada的经典元素之一。MiucciaPrada在接手Prada后,于1978年从空军降落伞中找到了轻便结实且耐用的尼龙布料。1984年第一款尼龙包问世时曾轰动一时,集团在2018春夏推出了更多款别具特色的尼龙包,都得到了时尚达人们的追捧。

杀手包:在刚结束的Prada2019年春夏男装发布会上,设计师将杀手包在材质和大小上全新升级,它摇身一变又成了省去托运麻烦的旅行大包。杀手包凭借着超强的实用性和百搭性经久不衰,而且它用的Saffiano皮革硬挺耐磨,不容易损坏。

Cloudbust运动鞋:首次在Prada2018女士度假系列秀场上出现的轻质球鞋Cloudbust深具未来感。采用尖端技术面料打造的鞋款饰以橡胶材质装饰细节与魔术贴搭带,其曲线形橡胶底闪耀着金属光泽,精心打造的整体效果将时髦运动风与现代设计感融会贯通。

3、公司策略分析

3.1、股价变动伴随公司管理层决议

公司股价的涨跌往往与发展历程紧密相关。当政府出台新的政策或集团管理层对公司做出重大战略调整时,消费者市场反应不一,从而对股价造成了不同程度的影响。

● 2013年11月初,“三公”消费禁令实行,中国奢侈品行业业绩下滑,利润减少,投资者对奢侈品市场持消极态度,股价下跌。

● 2016财年夏季,Prada通过增加了18%价格相对宜人的入门款手袋款式使得手袋平均零售价下降,同时提供平均高达29个版本的订制手袋(LV仅11个版本,GUCCI仅14个版本)。Prada的独特性和个性化为它带来更高的利润,下半年股价借势反弹。

● 2017年10月,集团在中国上海荣宅举办Prada展,自去年10月17日对外开放以来,共有超过10万人次通过预约系统参观。

● 2017年12月,集团发展数字化战略,在中国推出带有电商服务的Prada.com,其在线下门店发售的产品已在全新官网上架,共涵盖时装、皮具、配饰、眼镜等产品,并接入微信支付和支付宝两大支付方式。

● 2018年四季度,奢侈品购买意愿续创新低,调查显示,高净值人群将增加在教育、旅游方面的支出,将逐渐降低或停止奢侈品消费。

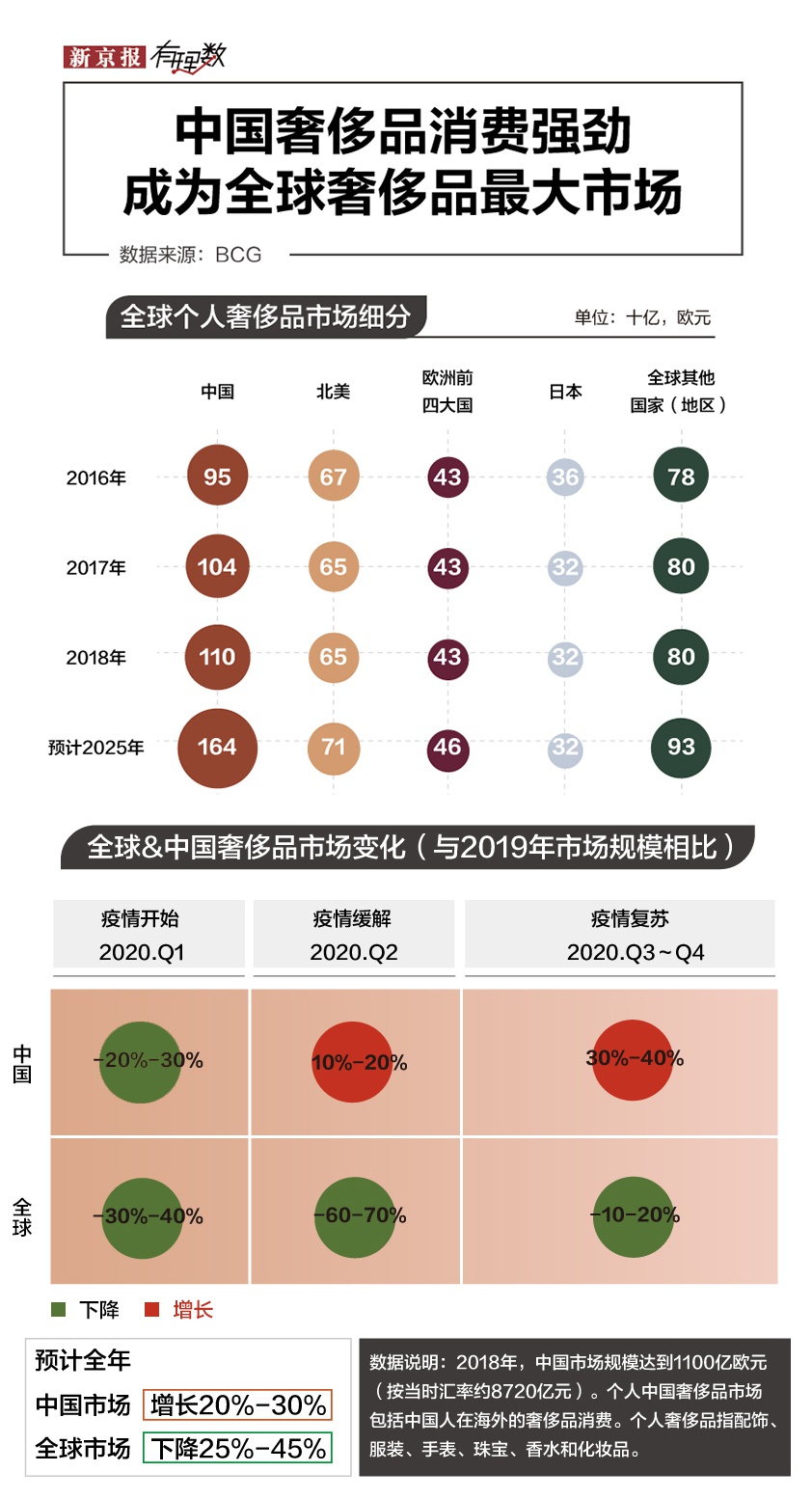

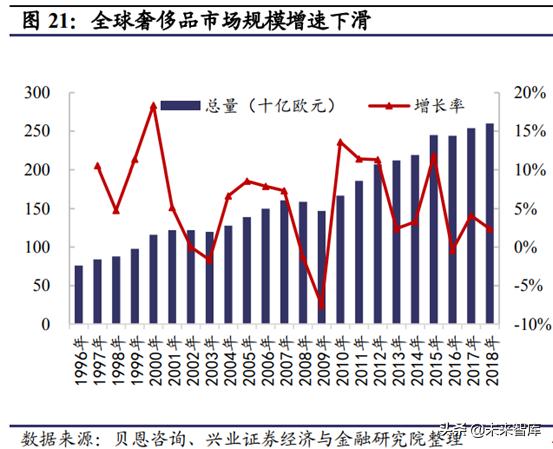

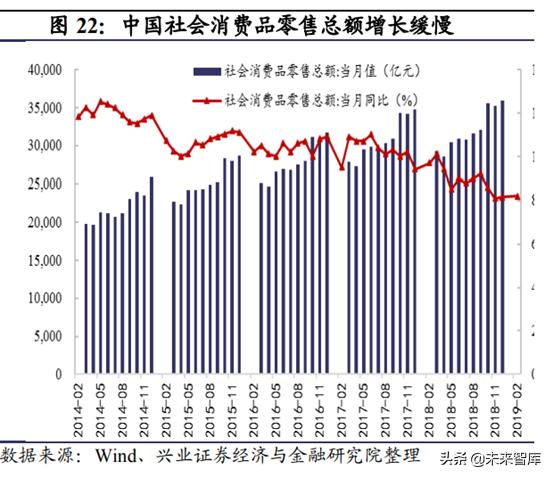

3.2、全球奢侈品市场规模增速下滑,国内消费品零售总额下降

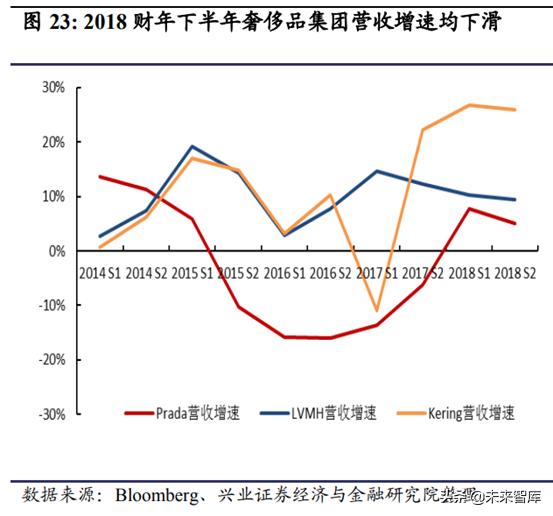

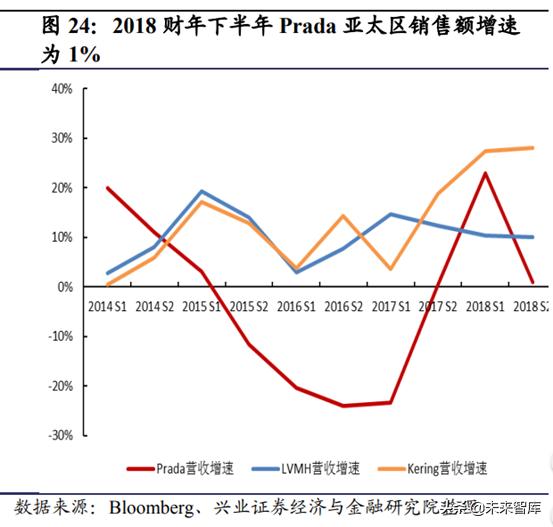

受金融大环境的影响,2018年全球奢侈品消费能力减弱。贝恩咨询报告显示,2017年消费总额为2540亿欧元,同比增长了4.1%,2018年消费总量仅增长了约60亿欧元,同比增长仅2.36%。国内市场也不容乐观,自2018年3月开始,国内消费品零售总额持续走低,至2018年12月,增速仅为8.2%。各家奢侈品集团营业收入增速普遍在2018财年下半年下滑,在严峻的市场环境下,2018财年下半年Prada亚洲区销售增速仅为1%。

3.3、主线Prada调整产品结构,下调手袋定价

在过去,Prada曾一度将手袋的价格提高到奢侈品市场高端水平。价格到了可以媲美Chanel和Hermès的程度,虽然提升品牌定位,却疏远了那些日后能成为核心顾客的低门槛人群,同时缩窄了产品品类。这种做法使消费者认为尼龙材质的手袋被过高定价,因此销量止步不前。除此之外,市场上越来越多的轻奢品牌开始设计手袋单品,Prada遭受了“两面夹击”:既难以破局最高端市场,又把份额输给了Furla、Longchamp、MichaelKors等处于低阶级的品牌。为了摆脱窘境,2016年Prada集团重新思考了定价策略,尤其是在入门级产品领域,进行变相降价。

重推尼龙系列,增加低价产品份额。

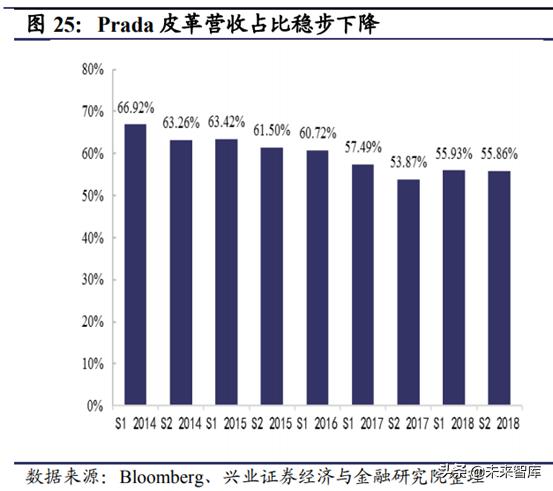

● 尼龙手袋被重新推出并成为力推产品,使得皮革产品的比重从2014上半年的66.92%下降到2018下半年的55.86%。

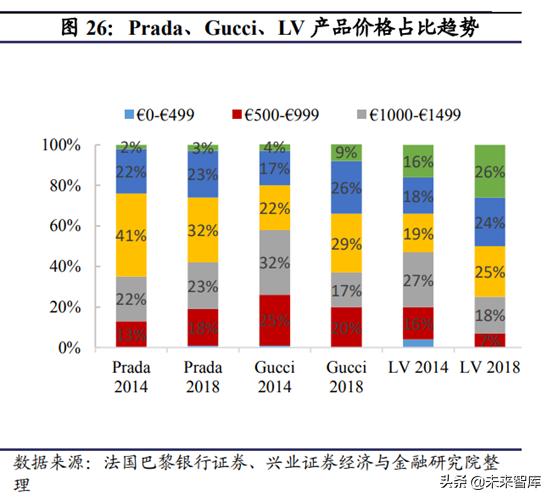

● 2014年,Prada手袋定价几乎都在499欧元以上,然而现如今,入门级产品系列在全部产品中占据了1%的份额。

● 扩大了价格区间在500欧元至999欧元的手袋比重,使其从原先的13%增加至18%。

● Prada还将重点放在小型手袋,以及尺寸与大款钱包相当的手拿包上,现在这类产品在其全部产品中的比重为10%,与四年前相比出现了大幅上涨。以上这些产品的定价都低于Prada手袋的平均价格。

在Prada降价的同时,其竞争对手Gucci和LV却一直在提价。

● Gucci定价在1500欧元或者更高的手袋的产品比重从2014年的43%上升到2018年的63%。

● 同等价格的LouisVuitton手袋产品比重也从原来的53%飞速提到了75%。与它们形成鲜明对比的是,Prada从65%下降到59%。就目前而言,Prada的降价战略似乎正在取得成效,它在2018年下半年的销售额同比增长了2.26%。虽然时尚瞬息万变,不过Prada回归产品的老派做法正在为其吸引越来越多新的消费者。

同时,产品结构定位的变化导致毛利润率走势较好。

● 尼龙系列相较于皮革材质的成本较低,获取利润空间较大,因此2015至2017财年集团毛利率始终处于稳中有升的局面。然而,2018财年集团大力为尼龙包和尼龙成衣进行广告宣传,导致销售费用的增加,因此毛利率有所下降。

尽管LVMH和Kering对全球范围内的手袋进行了小幅度提价,但为了打击代购,提高中国区产品流动性,以及面对三公政策而导致的奢侈品消费滞缓,奢侈品集团对中国区产品实施下降,进一步缩减了国内外同类产品价差,使得消费回流,刺激中国公民在中国的消费能力。

总体来看,几乎所有品类的奢侈品中国大陆地区与国外之间的价差均呈现下降趋势。据财富品质研究院《2017要客奢侈品全球价格指数报告》披露,与2011年相比,2017年中国奢侈品国内外整体平均价差由2011年的68%缩小至16%,差幅整整缩小了52%。53%的国际奢侈品牌国内外平均价差在15%以内,29%的奢侈品牌在中国的售价与国外缩小至15-20%之间,仅有18%的奢侈品牌,国内外平均价差超过20%。

对于中国消费者最常消费的高档服装服饰、箱包、鞋履等,目前在中国的平均售价与国外差15%左右。值得一提的是,香奈儿2015年4月8日宣布下调中国市场价格后至今,箱包、服装产品与中国大陆的平均价差缩小至5%以内,是目前进入中国的所有奢侈品牌中中国大陆售价与国外差距最小的一个,也是全球价格一体化进程最彻底的一线奢侈品牌。

3.4、改变品牌形象,喜迎"千禧一代"

2017和2018财年Prada集团销售额的大幅提高离不开管理层对品牌的重新定位。

● 修缮荣宅,探索中国文化。为了在青年消费人群中提升品牌知名度,Prada于2011年启动了为期六年的上海荣宅修缮工程项目,使老宅以全新的姿态呈现在世人面前。此次修缮项目,把荣宅视为一个将Prada品牌一直以来对建筑和艺术的探寻延伸到中国的机会,也体现了集团对中国文化的认同。同时,集团将2018年春夏秀的新品展示在荣宅各个房间,并特地推出荣宅定制版单肩包。尽管修复老宅不是直接的、刻意的去塑造品牌,但自2017年10月荣宅开幕后,据场场爆满的游客量显示,此举还是间接的影响了品牌形象。

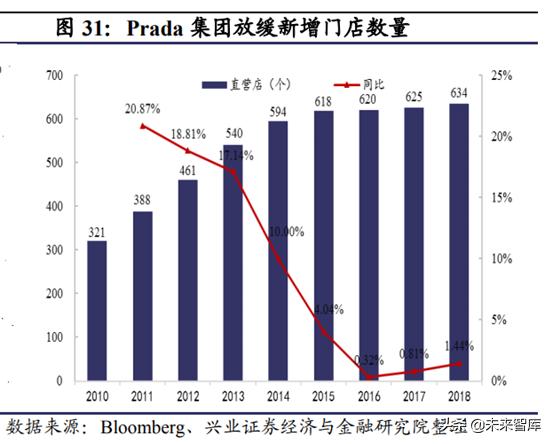

● 停止扩张门店规模,优化零售网络和购物空间。Prada除了在建筑美学的不断探索外,还在新店的开设上做足了文章。在全球奢侈品规模不景气的市场环境下,过度曝光对奢侈品品牌来说不是一个明智的选择。于是集团一改往年激进的门店扩张策略,2018年直营店门店数量仅有634家,增速为1.44%,管理层将重心放在优化零售网络和购物空间上,并在门店内增设订制服务旨在提升购物体验。尽管在全球范围内的门店数量增速放缓,但集团对中国市场却显得野心勃勃,上半年在中国西安SKP商场新开7家门店,包括三家主品牌Prada门店、两家MiuMiu以及两家Church’s,Prada的快闪店项目“PradaSilverLine”也于5月28日进驻西安以庆祝新店开业。形象升级不仅仅使集团下半年营收成长5.08%,也大幅度提高了中国“千禧一代”的消费能力。

Prada并不是第一个提出这个策略的,早年LVMH、Kering等集团就已通过重塑形象成功转型。

LVMH:

● LouisVuitton在所有品牌中表现最为出色,2017年上半年LouisVuitton与艺术家JeffKoons与潮牌Supreme合作,推出了手袋、时装、配饰等联名新品;下半年推出品牌首款智能手表TambourHorizon,进军智能可穿戴领域。

Kering:

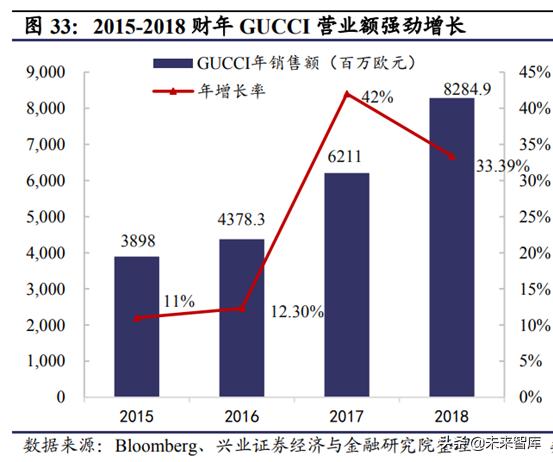

● 2015年开云集团旗下品牌Gucci更换新创意总监AlessandroMichele后,颠覆了以往Gucci的核心标志:性感而强势。三年来营收飙升,2018财年达82.85亿欧元,年增长率为33.39%。

● 2016年开发了“我的环境损益表”(MyEP&L)移动端应用程序,衡量从原材料到门店运营的整个供应链过程中所产生的环境影响,为可持续发展战略奠定基础。

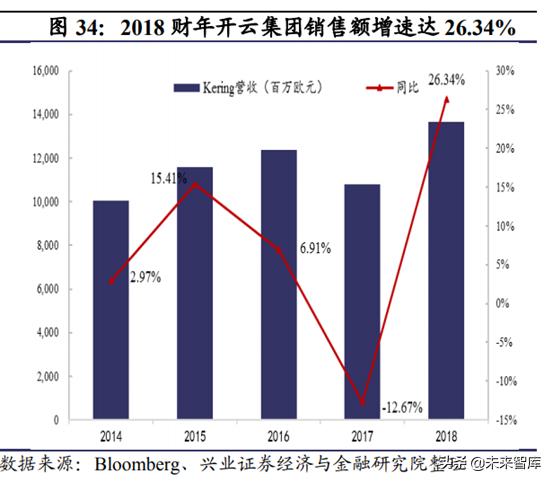

● 2017年推出了2025战略,从减少环境影响、倡导社会福利以及推动创新等多个方面推动可持续时尚。可持续发展除了能带来社会效益之外,不可否认也带了来经济效益,尤其集中于“千禧一代”消费群体。麦肯锡的《2016千禧一代调查》显示,66%的千禧一代愿意为可持续商品支付更高的价格,42%的千禧一代表希望知道商品在购买前是怎么制作出来的。开云集团的可持续发展战略无疑是一种化危机为商机的绿色营销方式。这种模式的推进一定程度上促成了2018财年开云集团销售额增速高达26.34%。

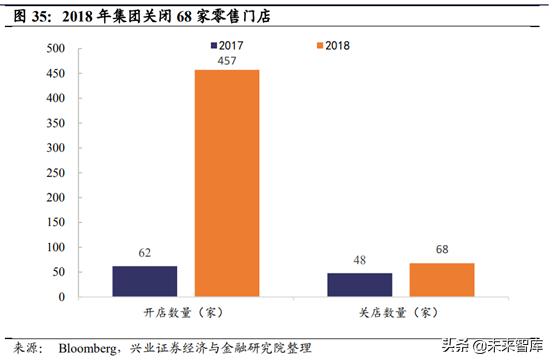

Tapestry:重塑品牌形象,定位现代奢华。集团逐渐减少打折促销活动,关停折扣渠道门店,远离“廉价”的印象。2018年共计关闭68家零售门店,新开457家门店。

3.5、竞争局面差异化,数字化战略大放异彩

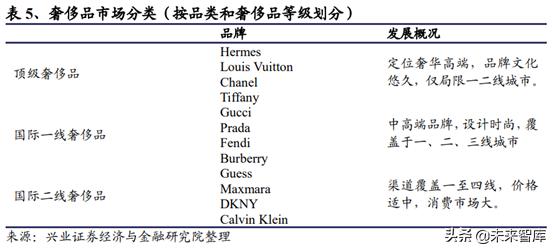

全球奢侈品品牌分为以下三类:第一类为品牌知名度高、但地域覆盖度低的顶级奢侈品,比如Hermes、LouisVuitton、Chanel和Tiffany;第二类为品牌知名度较高,地域覆盖度较为广阔的国际一线奢侈品,如Gucci、Prada、Fendi和Burberry;第三类为品牌知名度较高,地域覆盖度全面的国际二线奢侈品,如MaxMara、Guess、DKNY和CK。

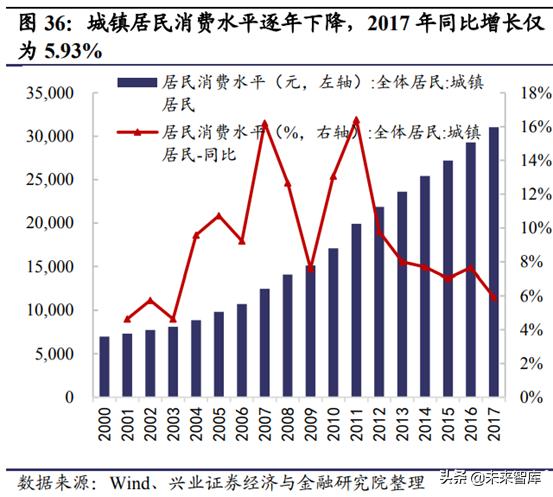

随着奢侈品市场的消费分级,Prada在一二线城市已经打响了知名度。但是城镇居民消费水平逐渐低迷,2017年增速仅为5.93%,创五年来历史最低点。反观农村居民消费能力,近五年增速平均稳定在10%左右。因此,为了瓜分中国市场,集团推出数字化战略。在中国,Prada线上线下同步,且线上支持支付宝与微信支付,不仅优化了城镇居民购物体验,还能方便没有直营店的偏远地区消费者能及时高效的买到产品,刺激消费。在国外,集团除了与知名电商Net-a-Porter、Mytheresa与MrPorter合作,还开发了支持10国语言的线上支付系统。集团CEO预计至18年年底,线上销售收入占总销售额的5%。

不仅Prada集团采取数字化战略,同业知名奢侈品公司均通过开展线上销售与电商合作来扩大销售规模,复苏公司业绩。

● LVMH:致力于建设集团自有的多品牌电商网站24Sèvres,与此同时,对Lyst注资6000万美元建立战略合作伙伴关系,与Farfetch、Lyst、Net-a-Porte、中国的天猫、京东等电商平台建立了合作关系,截止18年上半年已有9个品牌出现在天猫商城。

● Kering:开云集团与苹果公司展开合作,开发全新应用程序,用于奢侈品销售。目前,集团已成立数字化客户关系管理部门,并在美国及欧洲推出全新客户服务平台,并计划于2019年扩展到亚洲市场。

● Tapestry:截至2018年5月底,Coach官方微博已拥有超过330万粉丝,据品牌透露,在微信平台的粉丝数和互动效果也多次在第三方社交媒体营销类报告中遥遥领先,且集团在中国继续通过官方网上商店为顾客提供线上线下无缝的购物体验。

3.6、Prada发展策略痛点分析

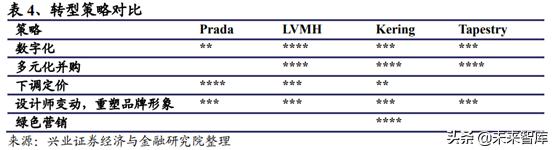

面对往年糟糕的财务业绩,即使Prada及时的对品牌进行战略调整,但业绩增速仍然没有LVMH、Kering和Tapestry理想。通过比较分析我们得到,近年来,三家公司在多元化并购上业绩突出,旨在培育副线品牌,然而Prada产品矩阵相对其他集团不够充足。

LVMH多元化并购强化品牌矩阵

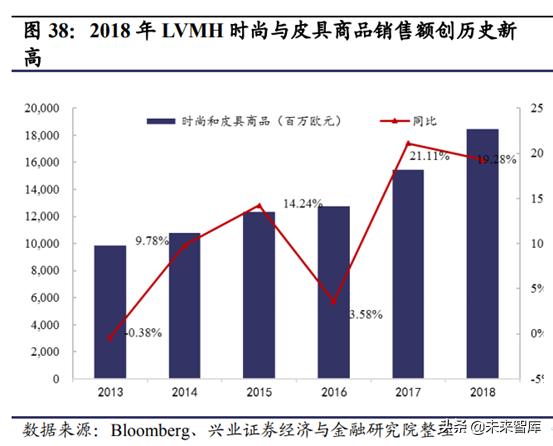

● 通过收购Dior服装品牌满足不同年龄段女性消费需求,提升服装品牌营收,扩大市场份额,2018年时装与皮具部门营业收入为184.55亿欧元,同比增长19.28%;

● 通过进行上游收购意大利高级品牌LoroPiana拥有原材料资源,减少成本开支;

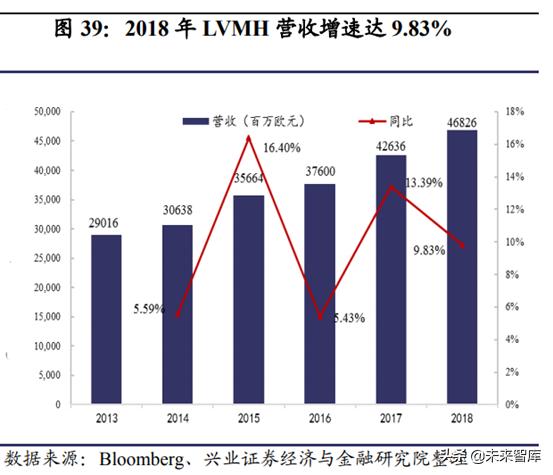

● 通过收购酒店运营商Belmond提升LVMH在酒店行业的地位。2018财年LVMH营收增速达9.83%,LVMH业务较为广泛,即使奢侈品部门盈利下降,彩妆、香水或者洋酒的销售额可以抵消奢侈品不尽人意的业绩。

Kering垂直整合,降低成本:

● 集团收购法国杂志《PointdeVue》,拓展海外市场,利用纸媒为旗下产品进行宣传推广;

● 分拆PUMA业务,减持70%PUMA股份,主力发展GUCCISaintLaurentBalenciaga等奢侈品品牌;

● 出售StellaMcCartney品牌的50%股权,带来充足现金注入,为未来融资发展增加财务杠杆空间;

开云集团已成功实现弯道超车,三年前还面临困境的GUCCI已成为集团的主要营收来源。2018年以来,Gucci频频向LouisVuitton挑衅,品牌CEOMarcoBizzarri早些时候公开宣布品牌年销售额目标为100亿欧元,意图取代LouisVuitton的宝座。尽管开云集团与LVMH在体量上仍有差距,但是2018财年上半年,开云集团继续保持高速增长,总销售额同比上涨26.8%至64.32亿欧元,其中,Gucci销售额大涨44.1%,超过去年同期的42%,消费者对Gucci的热度还在延续。

Tapestry通过并购实现定位转型:

● 公司进行了两次大规模并购。2015年,Coach以5.74亿美元收购鞋履品牌StuartWeitzman。

● 2017年5月,又以24亿美元收购竞争对手KateSpade。

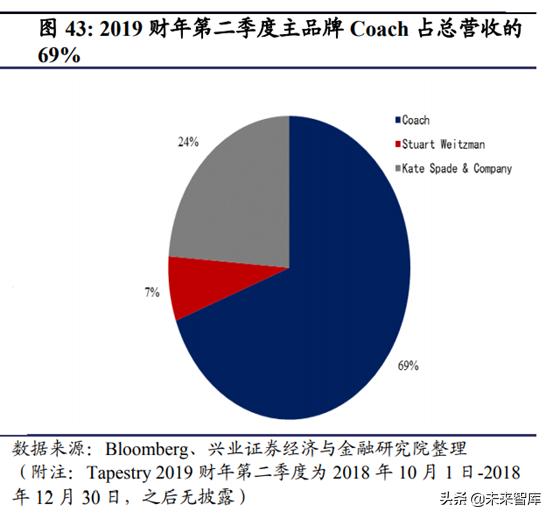

Tapestry从单一品牌的专业零售商变成一家多品牌公司,通过收购真正的奢侈品牌或者高端小众品牌来进行产业升级,从原先的“伪轻奢”品牌变成综合性轻奢时尚集团,从而在2017年第三季度销售额实现井喷式增长,主品牌Coach改头换面,以真正的奢侈品形象进入大众视野,2017财年主品牌占集团总营收的69%。

在2018年平均每月发生8起奢侈品行业并购案的大环境下,Prada集团表现平平。旗下除MiuMiu、Church’s和CarShoe并无其他品牌,错失轻奢市场以及落后的新零售应用使集团处于被动地位,与同业相比较低的资产负债率也从侧面反映出集团经营较为保守,在收购道路上始终没有突破性进展,缺乏较强的品牌矩阵,未来Prada可在垂直整合多元化并购上做出改进,通过收购上游公司减少不必要的成本开支,提高净利率。同时可采取开云集团的绿色营销战略,化社会效益为经济效益,并明确产品定位,提高产品质量,使营收和净利润进一步回暖。

报告来源:兴业证券(分析师:李跃博、刘嘉)

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/361274663.html