MissBerry贝瑞甜心在天猫果酒类目中销售排名居前

它有3个产品线,即精致小方瓶系列(下称小方瓶)、全球精选系列(下称青梅酒柚子酒)和气泡果酒系列

贝瑞甜心5月刚完成A+轮融资,12个月内完成3轮融资,名副其实的资本宠儿

贝瑞甜心的创始人曾在RIO工作。能够不受竞业限制与前东家在同一个赛道,是很幸运的。如果RIO没有投贝瑞甜心,那么这个现象只能解释为RIO疏忽了这件事。消费品企业应当加强竞业管理,当然从创业者的角度肯定希望前东家们全都不管

下面言归正传

【企业合作】

贝瑞甜心与一些知名企业进行了产品层面的合作,这对于初创企业是不多见的,给笔者留下了深刻的印象。企业通常是在市场推广层面开展合作,而产品层面的合作是更深层次、难度更大的合作,需要企业投入核心资源

贝瑞甜心与元祖、唐饼家做了礼盒方面的合作,这主要是基于消费场景的CP

贝瑞甜心与每日黑巧合作了榛子海盐可可甜心酒、与whiko合作了麻辣香锅风味酒和冰镇青梅果酒、与永璞合作了冷萃拿铁咖啡酒,这些都牵扯到了产品研发层面

这3家企业,都是新晋网红品牌中比较知名、有推广资源、喜欢“搞事情”的。通过这些合作,初步树立了贝瑞甜心爱玩、会玩的品牌调性。口味上的延伸还只是开始,后续想象空间很大,甚至或许可以和香氛品牌一起玩。不仅是口味上做延伸,做市场活动、话题或者赞助,都可以也应当围绕这个调性来做。需要指出的是,爱玩、会玩与“适合女孩子的酒”在品牌打造上是不同的,当然这两个点并不矛盾

产品合作话题性强,吸引眼球。至于能否在销售上取得成功、成为常规产品,除了需要产品本身口感过硬(比如选择哪种酒作为基底酒、口感上突出什么成分等),还需要得到足够的资源支持、以及取决于产品本身的定位(有些合作产品本身就是做话题而不是做销售的)

榛子海盐可可甜心酒目前在贝瑞甜心抖音店内的销售排名第3、并且与排名第1的SKU差距不大。虽然很多消费者反馈酒味很淡,但销售上是比较成功的

麻辣香锅风味酒很拉风,消费者是本着猎奇的心态购买的。大部分人对口感的反馈是怪怪的,并且表示不会复购。即便如此,这款产品发布的目的也已经达到了

冷萃拿铁咖啡酒刚上市。品牌官微曾提到咖啡是提神的、而喝了酒容易让人犯困,有些担心。从好玩的角度,这种担心是完全没有必要的

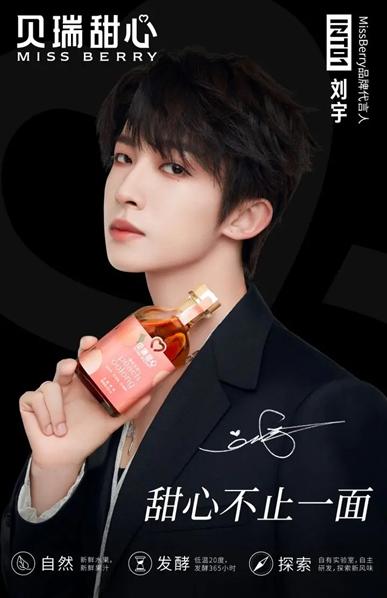

【代言人】

5月份企业在披露A+轮融资信息的同时,还官宣了新的代言人INTO1刘宇。刘宇是当前炙手可热的小鲜肉,2000年出生的刘宇还不足21周岁。去年12月,就是不到半年前,企业刚官宣翟潇闻成为企业的代言人,翟潇闻也仅比刘宇大1岁

就近期的个人影响力而言,刘宇确实超出翟潇闻不少

从短期效果来说,如同足球场上换帅如换刀的效应,代言人换成刘宇在赚足眼球(微博上粉丝反馈非常热烈)的同时,销售上也立竿见影。以天猫为例,翟潇闻代言后,今年Q1销售甚至略有逐渐下降之势。刘宇代言后一举扭转颓势,其限量定制款礼盒月销1w+并且迅速成为贝瑞甜心天猫店铺的No.1。很多消费者是冲着刘宇而非贝瑞甜心做出的购买行为,而店铺内其它SKU的销售整体仍呈下降趋势。不知道这次刘宇给品牌带来的热度能持续多久,以及刘宇能否复制97年出生的王一博的成长轨迹和成功

更换代言人肯定有不便为外人道的因素,但是不到半年就更换难免让人觉得有些草率、品牌做法不够严谨,虽然品牌自始至终没有提及过“更换代言人”

有点好奇品牌最初创立时的设定是针对什么年龄段的人群,但99、00年的代言人拉低了客群的平均年龄是毫无疑问的,刘宇翟潇闻都是对10-19年龄段的影响力远大于其它年龄段

【更懂女性】

品牌希望自己是“更懂女性需求的低度酒饮品牌”。品牌名称、小方瓶的瓶型、口味的选择(比如花香果香的交织)、果汁含量的选择、消费CP的选择、晚安酒等,都体现了品牌对女性需求的把握

仅仅这些是不够的,品牌在“更懂女性”方面还有很长的路要走,而且洞察的深度和相应的解决方案会决定品牌能走多远

线上,在天猫、拼多多上,小方瓶销售一枝独秀,占到整个店铺销量的90%左右,气泡果酒略多于青梅酒柚子酒。在抖音上,小方瓶销量占6成左右,气泡果酒约占1/3

线下,品牌优先铺的是小方瓶和气泡果酒。笔者在上海的全家、罗森、便利蜂等便利店看到贝瑞甜心产品的动销速度一般,店里摆放的小方瓶基本上都是4个月前即今年2月份生产的,气泡果酒的生产日期稍好些

看完销售数据、实地走访完之后,感觉贝瑞甜心销售上并没有完全打开局面,甚至于现在处在一个非常关键的阶段。笔者产生的困惑是:

瓶型:小方瓶的瓶型是品牌与同赛道其它企业差异化的关键点之一,在品宣时也把它作为一个卖点,确实做方形酒瓶女生酒的企业非常少。但不管是线上KOL在做女生酒时所放出的多品牌产品合照,还是线下多个品牌同时摆放在货架时,小方瓶的瓶型和颜值视觉上都没有能stand out。像握手瓶(天使之手)、圣诞瓶之类的瓶型、或者化妆品化的瓶型,才同时具备话题性和视觉出彩

酒精度数:小方瓶、青梅酒柚子酒8度和10度的酒精度数的选择和卡位是否合适?女生酒低度酒的范围很广泛,虽然有不同标准,实践中可以认为从0.5度到20-度都是女生酒低度酒。消费人群主要是2种:一种是酒量比较小,喝的是氛围酒、情绪酒,酒精度数6度或者更低;另一种是能喝酒、喜欢喝酒的,但又不是烈酒,那么酒精度数10+到20-比较合适,喝起来才有感觉。这个结论是从小红书上关于女生酒的阅读量居前的推荐、以及天猫上果酒类目销售列前的SKU的酒精含量得出的

包装&仪式感:小方瓶、青梅酒柚子酒大部分产品不是礼盒装,是裸包装;线下货架陈列的也只能是裸包装。那么问题来了,女生酒是需要有一定的仪式感的,比如瓶身上的插画、酒瓶上的丝带、好听的文艺的名字、瓶盖的造型等

规格:酒瓶的规格,就是300ml和520ml的选择,是否合适?虽然每个人的酒量各不相同,但无非是考虑一人居、或者多人的场景(多人以2-3人为主,闺蜜场景)。有KOL提示,低度酒如果一次不喝完,放在冰箱里不要超过3天。那么,以一人居为例,如果规格做成江小白100ml的规格(也是小方瓶)或者类似的小规格,是否值得测试?如果可行,不仅消费场景更顺,单价也能降低、降低消费者首次尝试的门槛,提高消费频次

线下渠道铺什么货好?感觉应以气泡果酒为主。气泡果酒单价低,动销快,贝瑞甜心2.5度和RIO微醺系列3度的酒精度,消费时会认为是在消费饮料、而不是酒。贝瑞甜心气泡果酒目前的问题可能是:品牌力和知晓度还远不如RIO;虽然果汁含量比RIO高很多(不低于60%)、瓶身上也有文字表达,但是当和竞品放在一起时视觉上不突出、完全可能被消费者无视;定价高于RIO,而且线下价格单罐高于10元,处在一个不太合适的价格带。至于小方瓶、青梅酒柚子酒,或许靠近居民区的便利店酒卖的比靠近office的好,毕竟对靠近office的便利店酒的即兴购买|消费场景并不那么顺;不幸的是大部分便利店是靠近office的。至于商超卖场渠道,离品牌target的年轻人越来越远。贝瑞甜心的果酒对于餐饮渠道又不太适合。目前品牌线上线下的渠道占比为6:4,线下更多的是依靠终端数量的增加来实现增长

客群:贝瑞甜心等做女生酒的品牌或许可以把女性客群按3岁为一个区间进行划分,看看主要tartget哪个年龄段的客群。不同年龄段的客群,所关注的话题、喜欢的代言人、价格承受力等等,还是有不小区别的

最后提一下,贝瑞甜心虽然天猫销售没怎么增长,但是依靠抖音电商、拼多多平台的支持,粗略判断贝瑞甜心在抖音和拼多多上的销量之和已经和天猫相当。只是这个增长,是以抖音电商、拼多多上的低价来实现的,这个低价比其天猫、京东618的价格还要低。不同平台的价格秩序,需要品牌谨慎把握和平衡

感兴趣的朋友,可以关注微信公众号上的“商业浪花”

#贝瑞甜心

#果酒

#女生酒

#营销案例

#战略

图片来源:贝瑞甜心

参考:

1、“MissBerry完成A+轮融资,累计融资过亿,领跑低度酒市场”,FBIF食品饮料创新

2、“电子烟向左走,低度酒向右走”,FBIF食品饮料创新

声明:

【版权声明】本号所发内容系原创作品,欢迎在标明来源的前提下转发,严禁抄袭。

【免责声明】

1、本号所发表内容属于交流探讨性质,所有言论仅供参考,无意冒犯任何可能的相关方。如不同意本号内容或观点的,请自动忽略即可

2、本号所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。转载内容(包括但不限于图片、数据、文章、视频等)只以信息传播为目的,仅供参考,不代表本号认同其观点和立场。内容的真实性、准确性和合法性由原作者负责。

3、本号摘录或链接的内容(图片、数据、文章、视频等),均为非商业性应用,选用时均尽可能列出资料来源和出处。但有时可能为二次或多次引录,难免不够准确,请予以指出当改正为谢。

4、本号所推内容不侵犯他人著作权。如涉及侵权行为,请及时联系小编改正或删除。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/285813489.html