(报告出品方/作者:国泰君安证券,訾猛、杨柳、闫清徽)

行业:相对平淡,格局优化

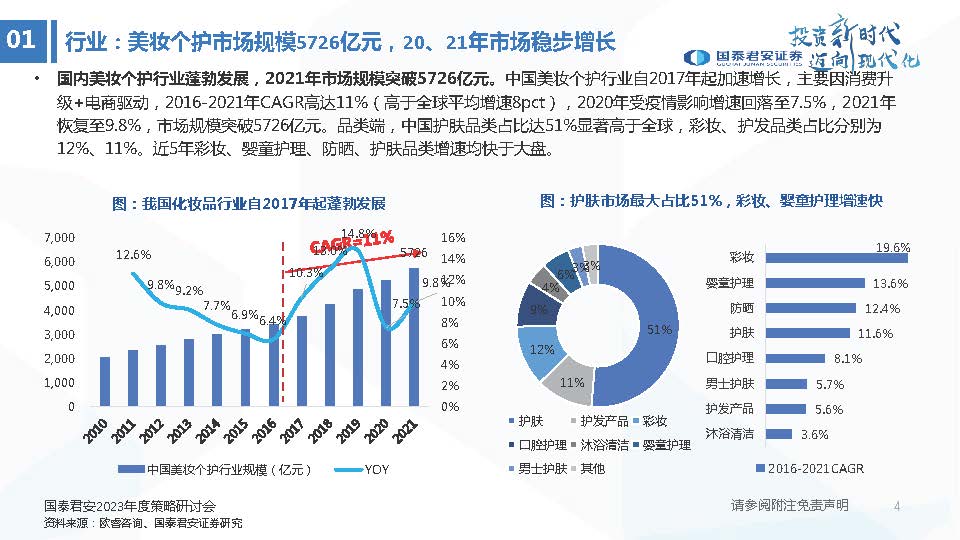

行业:美妆个护市场规模5726亿元,20、21年市场稳步增长

国内美妆个护行业蓬勃发展,2021年市场规模突破5726亿元。中国美妆个护行业自2017年起加速增长,主要因消费升 级+电商驱动,2016-2021年CAGR高达11%(高于全球平均增速8pct),2020年受疫情影响增速回落至7.5%,2021年 恢复至9.8%,市场规模突破5726亿元。品类端,中国护肤品类占比达51%显著高于全球,彩妆、护发品类占比分别为 12%、11%。近5年彩妆、婴童护理、防晒、护肤品类增速均快于大盘。

行业:受封控及消费大盘较弱影响,化妆品社零下滑

受疫情封控及H2消费整体偏弱影响,2022年1-10月化妆品社零下滑。2022年1-2月化妆品社零同比+7%,淡季维持平 稳增长;3-5月受疫情封锁影响同比下滑,随着疫情解封和618大促,6月迎来小反弹,同比增长+8%,七月淡季同比 +1%,受疫情反弹、消费力整体较弱及双十一虹吸影响,8-10月化妆品社零增速转负。2022年1-10月化妆品社零累计 同比-3%,11月在大促拉动下有望实现需求回补。总体看,在渠道红利&核心消费者渗透趋缓、以及消费力整体偏弱背 景下,行业增速中枢阶段性回落。

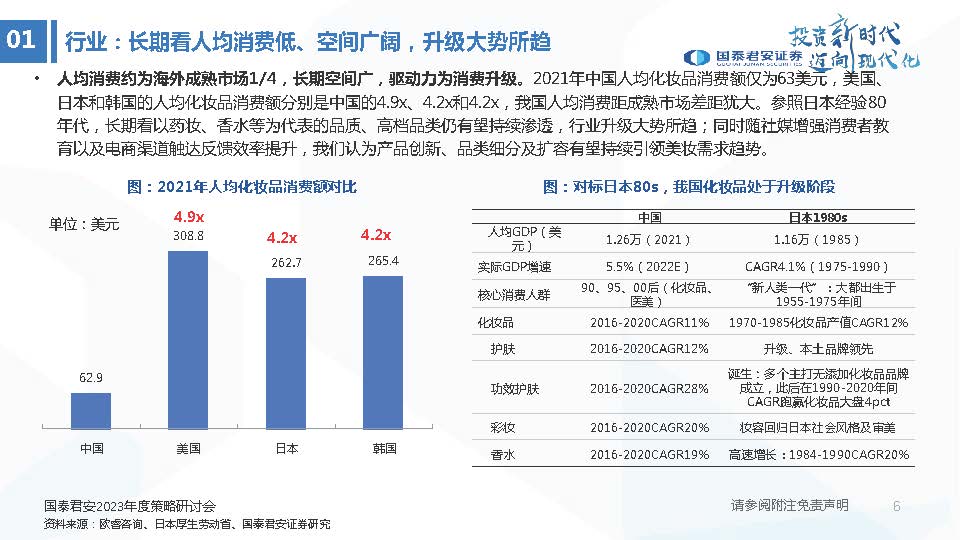

行业:长期看人均消费低、空间广阔,升级大势所趋

人均消费约为海外成熟市场1/4,长期空间广,驱动力为消费升级。2021年中国人均化妆品消费额仅为63美元,美国、 日本和韩国的人均化妆品消费额分别是中国的4.9x、4.2x和4.2x,我国人均消费距成熟市场差距犹大。参照日本经验80 年代,长期看以药妆、香水等为代表的品质、高档品类仍有望持续渗透,行业升级大势所趋;同时随社媒增强消费者教 育以及电商渠道触达反馈效率提升,我们认为产品创新、品类细分及扩容有望持续引领美妆需求趋势。

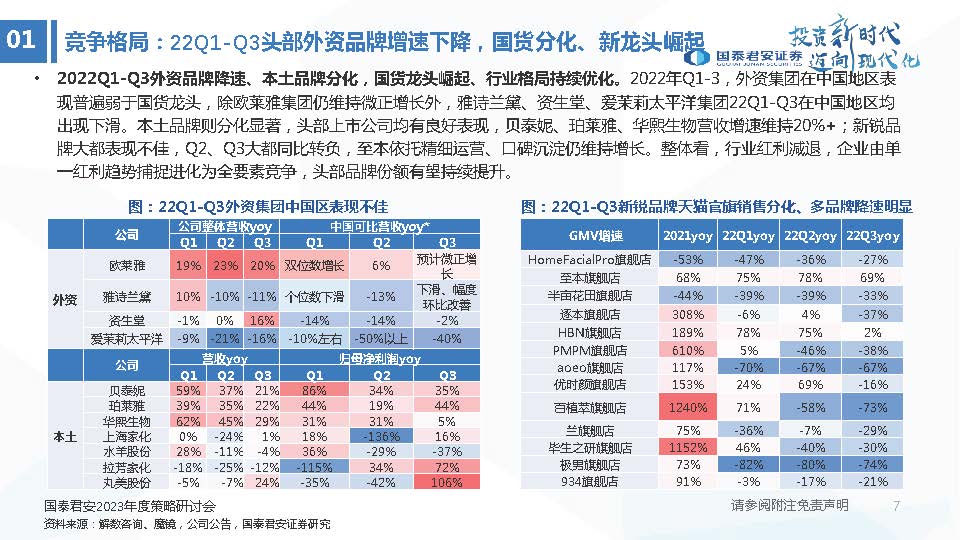

竞争格局:22Q1-Q3头部外资品牌增速下降,国货分化、新龙头崛起

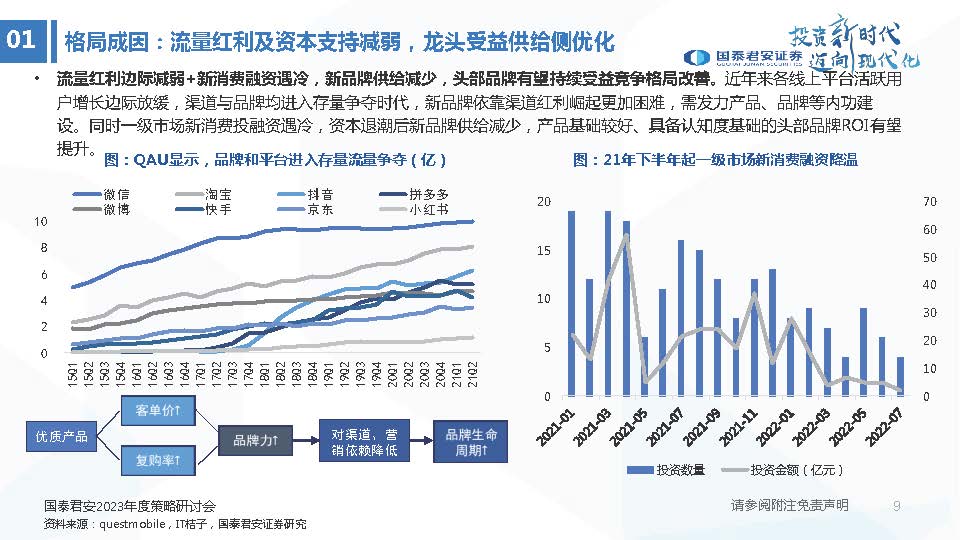

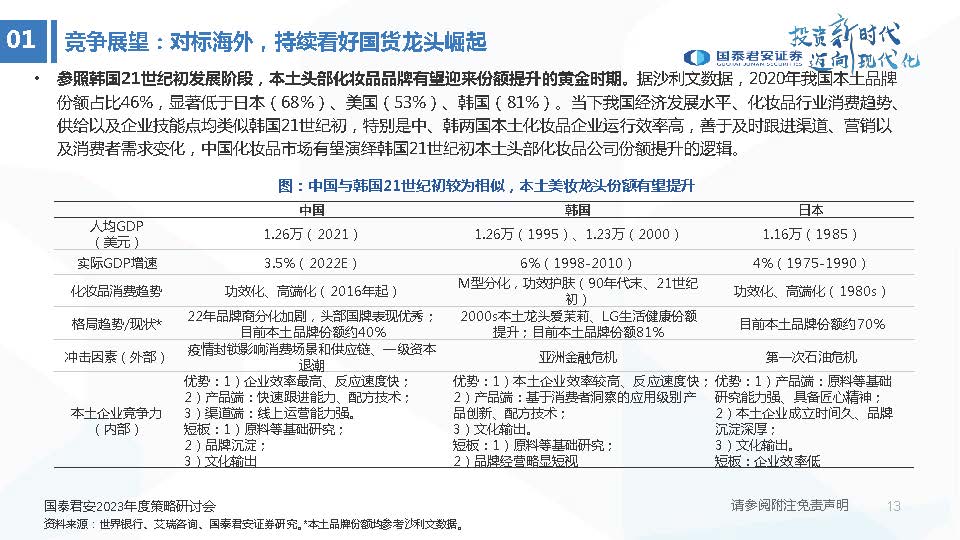

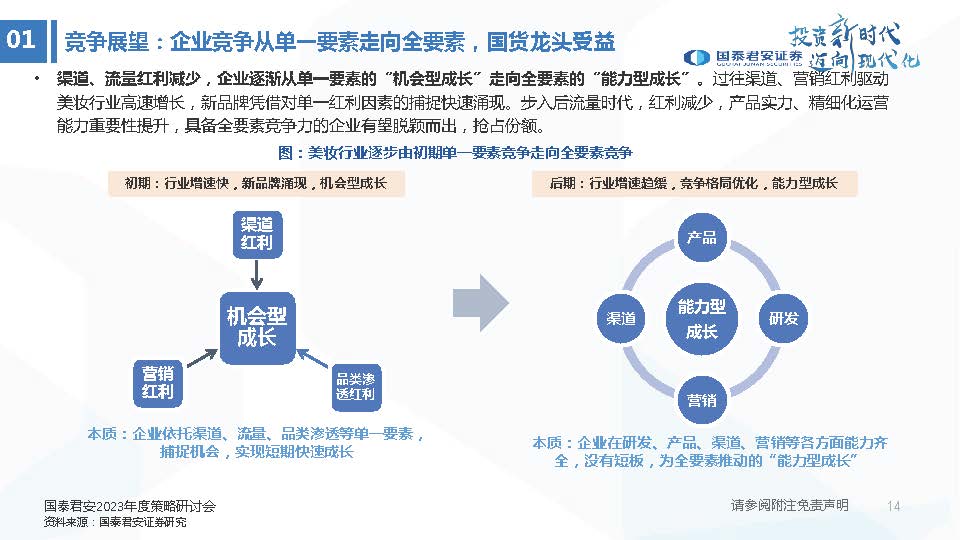

2022Q1-Q3外资品牌降速、本土品牌分化,国货龙头崛起、行业格局持续优化。2022年Q1-3,外资集团在中国地区表 现普遍弱于国货龙头,除欧莱雅集团仍维持微正增长外,雅诗兰黛、资生堂、爱茉莉太平洋集团22Q1-Q3在中国地区均 出现下滑。本土品牌则分化显著,头部上市公司均有良好表现,贝泰妮、珀莱雅、华熙生物营收增速维持20%+;新锐品 牌大都表现不佳,Q2、Q3大都同比转负,至本依托精细运营、口碑沉淀仍维持增长。整体看,行业红利减退,企业由单 一红利趋势捕捉进化为全要素竞争,头部品牌份额有望持续提升。

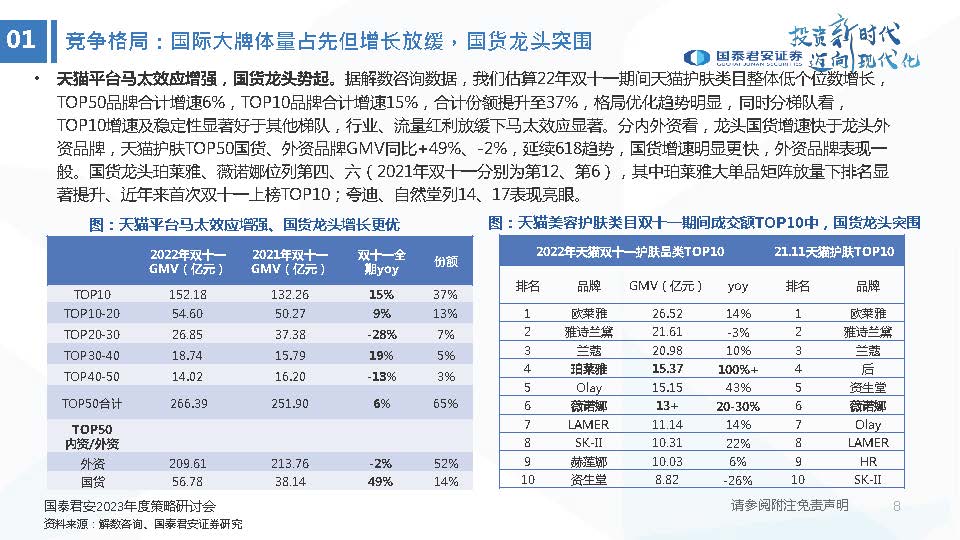

竞争格局:国际大牌体量占先但增长放缓,国货龙头突围

天猫平台马太效应增强,国货龙头势起。据解数咨询数据,我们估算22年双十一期间天猫护肤类目整体低个位数增长, TOP50品牌合计增速6%,TOP10品牌合计增速15%,合计份额提升至37%,格局优化趋势明显,同时分梯队看, TOP10增速及稳定性显著好于其他梯队,行业、流量红利放缓下马太效应显著。分内外资看,龙头国货增速快于龙头外 资品牌,天猫护肤TOP50国货、外资品牌GMV同比+49%、-2%,延续618趋势,国货增速明显更快,外资品牌表现一 般。国货龙头珀莱雅、薇诺娜位列第四、六(2021年双十一分别为第12、第6),其中珀莱雅大单品矩阵放量下排名显 著提升、近年来首次双十一上榜TOP10;夸迪、自然堂列14、17表现亮眼。

格局成因:监管趋严,中小品牌产品供给门槛提升

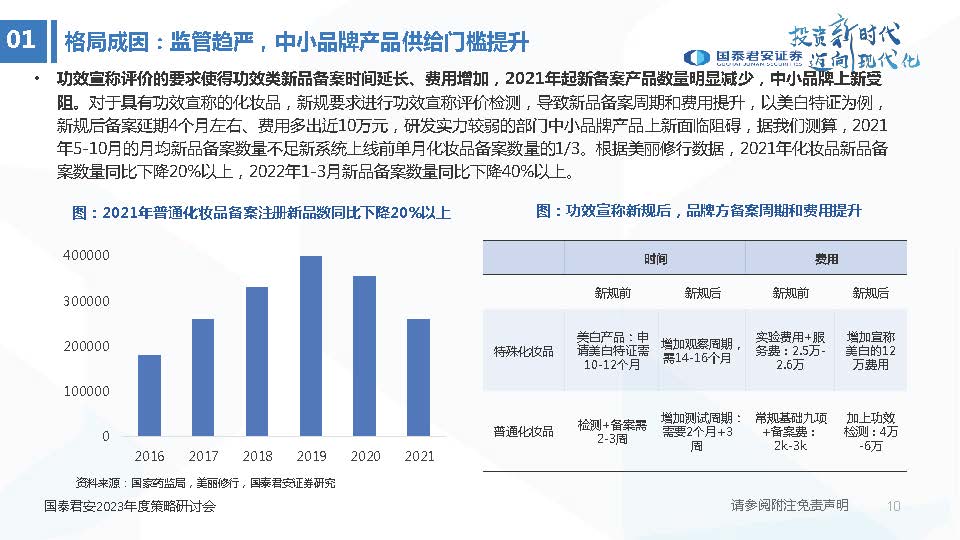

功效宣称评价的要求使得功效类新品备案时间延长、费用增加,2021年起新备案产品数量明显减少,中小品牌上新受 阻。对于具有功效宣称的化妆品,新规要求进行功效宣称评价检测,导致新品备案周期和费用提升,以美白特证为例, 新规后备案延期4个月左右、费用多出近10万元,研发实力较弱的部门中小品牌产品上新面临阻碍,据我们测算,2021 年5-10月的月均新品备案数量不足新系统上线前单月化妆品备案数量的1/3。根据美丽修行数据,2021年化妆品新品备 案数量同比下降20%以上,2022年1-3月新品备案数量同比下降40%以上。

趋势:把握结构机会,走向 多品牌

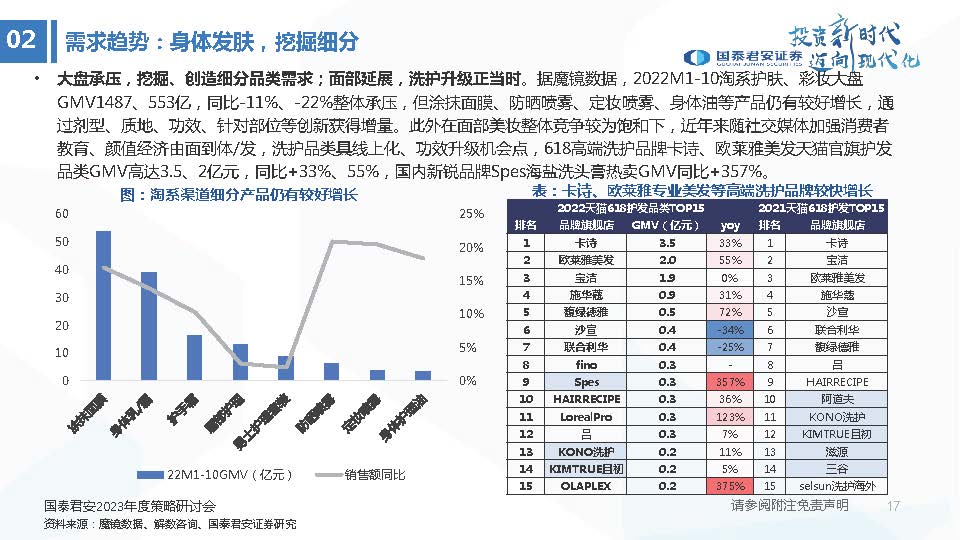

需求趋势:社媒电商改变消费者认知,功效化为长期趋势

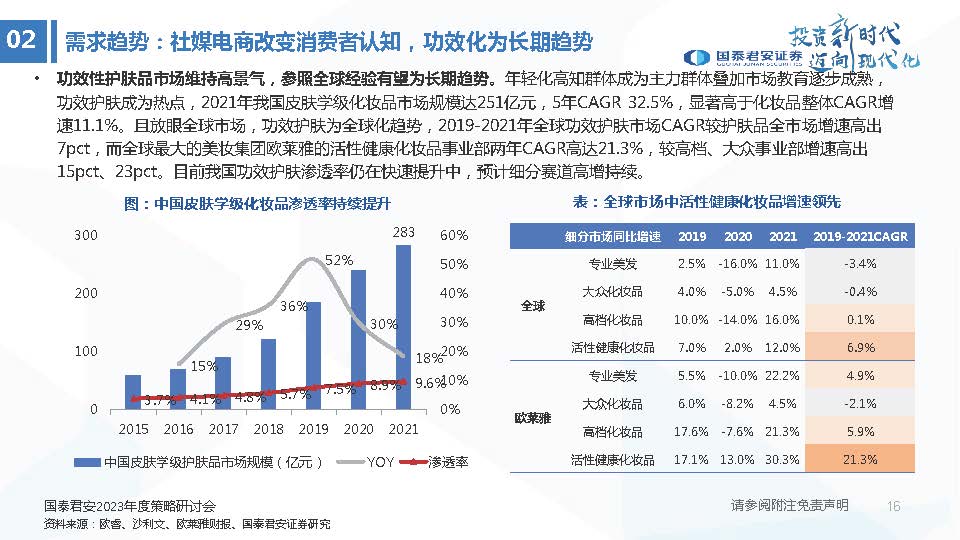

功效性护肤品市场维持高景气,参照全球经验有望为长期趋势。年轻化高知群体成为主力群体叠加市场教育逐步成熟, 功效护肤成为热点,2021年我国皮肤学级化妆品市场规模达251亿元,5年CAGR 32.5%,显著高于化妆品整体CAGR增 速11.1%。且放眼全球市场,功效护肤为全球化趋势,2019-2021年全球功效护肤市场CAGR较护肤品全市场增速高出 7pct,而全球最大的美妆集团欧莱雅的活性健康化妆品事业部两年CAGR高达21.3%,较高档、大众事业部增速高出 15pct、23pct。目前我国功效护肤渗透率仍在快速提升中,预计细分赛道高增持续。

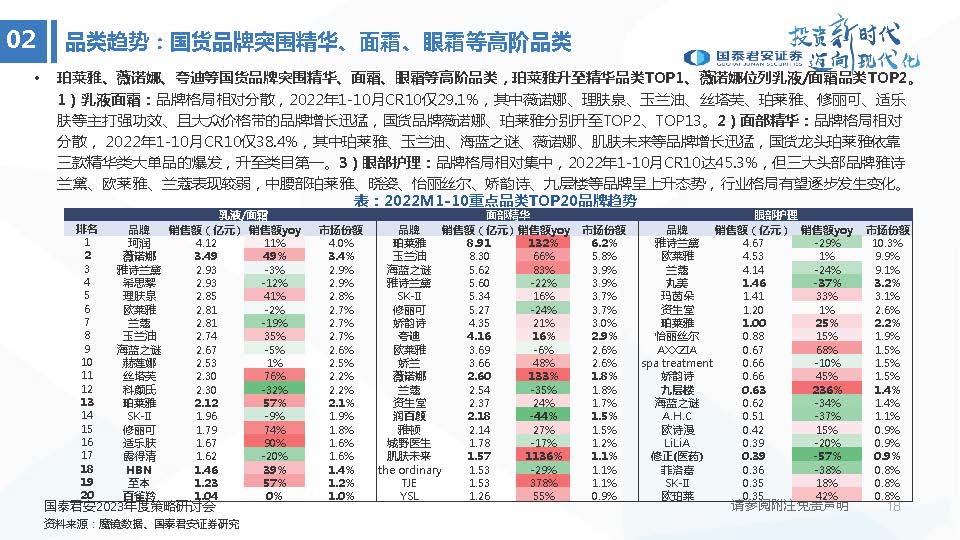

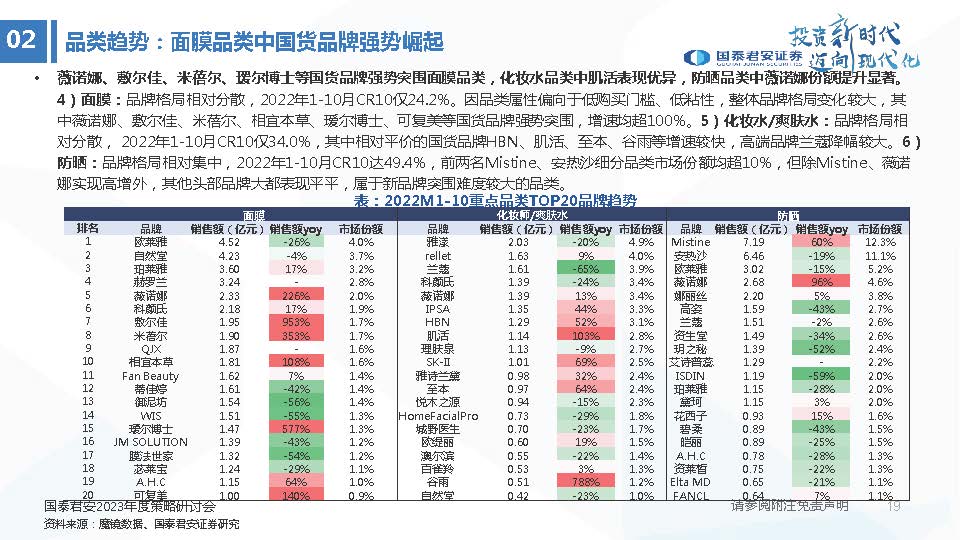

品类趋势:国货品牌突围精华、面霜、眼霜等高阶品类

珀莱雅、薇诺娜、夸迪等国货品牌突围精华、面霜、眼霜等高阶品类,珀莱雅升至精华品类TOP1、薇诺娜位列乳液/面霜品类TOP2。 1)乳液面霜:品牌格局相对分散,2022年1-10月CR10仅29.1%,其中薇诺娜、理肤泉、玉兰油、丝塔芙、珀莱雅、修丽可、适乐 肤等主打强功效、且大众价格带的品牌增长迅猛,国货品牌薇诺娜、珀莱雅分别升至TOP2、TOP13。2)面部精华:品牌格局相对 分散, 2022年1-10月CR10仅38.4%,其中珀莱雅、玉兰油、海蓝之谜、薇诺娜、肌肤未来等品牌增长迅猛,国货龙头珀莱雅依靠 三款精华类大单品的爆发,升至类目第一。3)眼部护理:品牌格局相对集中,2022年1-10月CR10达45.3%,但三大头部品牌雅诗 兰黛、欧莱雅、兰蔻表现较弱,中腰部珀莱雅、晓姿、怡丽丝尔、娇韵诗、九层楼等品牌呈上升态势,行业格局有望逐步发生变化。

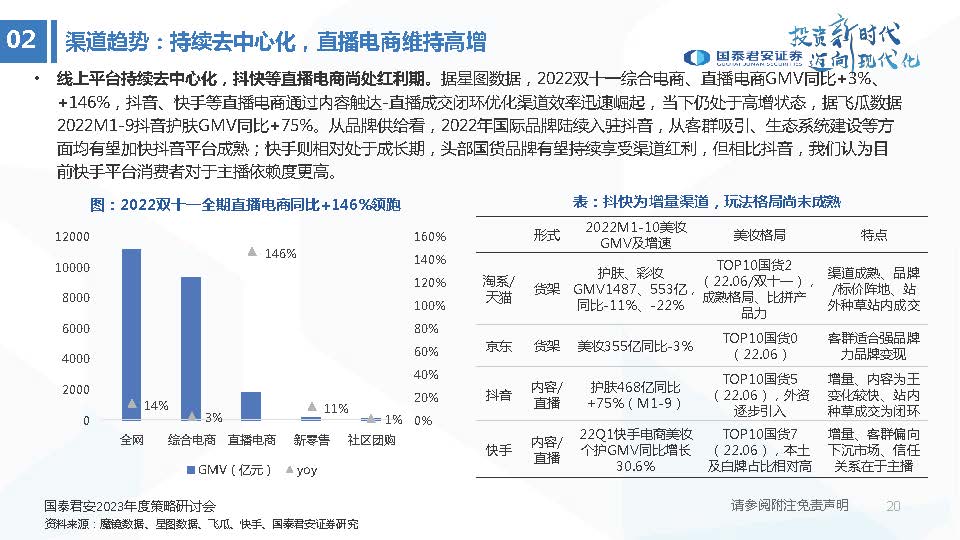

渠道趋势:持续去中心化,直播电商维持高增

线上平台持续去中心化,抖快等直播电商尚处红利期。据星图数据,2022双十一综合电商、直播电商GMV同比+3%、 +146%,抖音、快手等直播电商通过内容触达-直播成交闭环优化渠道效率迅速崛起,当下仍处于高增状态,据飞瓜数据 2022M1-9抖音护肤GMV同比+75%。从品牌供给看,2022年国际品牌陆续入驻抖音,从客群吸引、生态系统建设等方 面均有望加快抖音平台成熟;快手则相对处于成长期,头部国货品牌有望持续享受渠道红利,但相比抖音,我们认为目 前快手平台消费者对于主播依赖度更高。

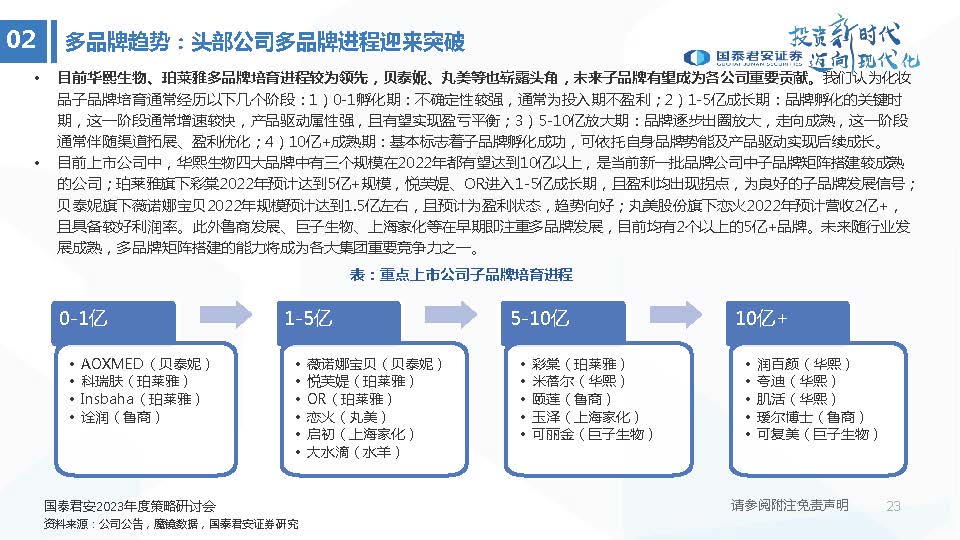

多品牌趋势:头部公司多品牌进程迎来突破

多家上市公司子品牌培育迎来突破,逐步开启本土美妆集团品牌矩阵发展逻辑。2022年在行业大盘整体降速、新锐品牌承压的背景 下,我们发现本土龙头品牌公司在子品牌的培育上反而迎来突破:1)珀莱雅旗下彩棠、悦芙媞、OR均实现翻倍以上增长,且截至 Q3全部扭亏;2)华熙生物旗下夸迪、肌活、米蓓尔预计分别实现50%+、100%+、70%+增速,且整体盈利能力显著提升;3)贝 泰妮旗下薇诺娜宝贝预计接近翻倍增长,规模站上1亿+;此外鲁商发展旗下瑷尔博士、丸美股份旗下恋火均迎来快速成长。

重点公司:先成长、后价值

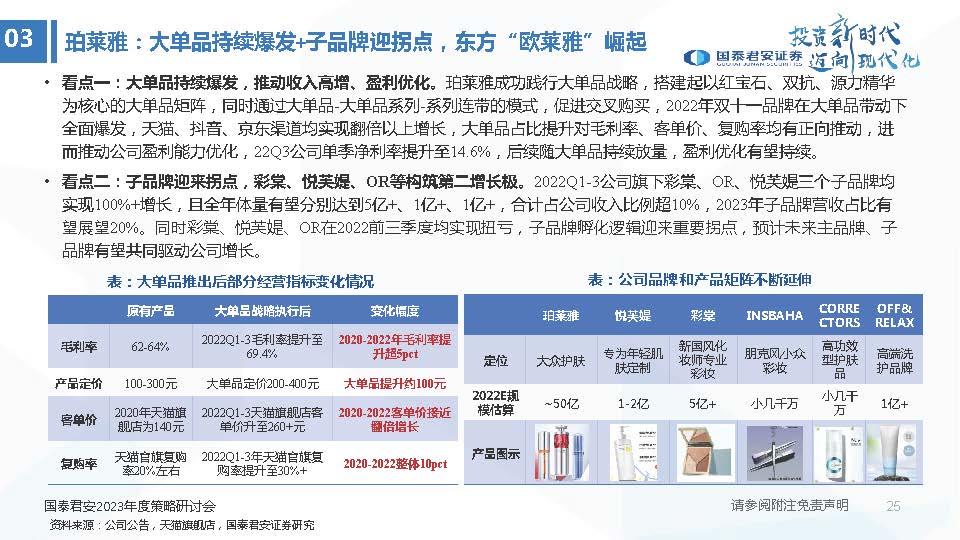

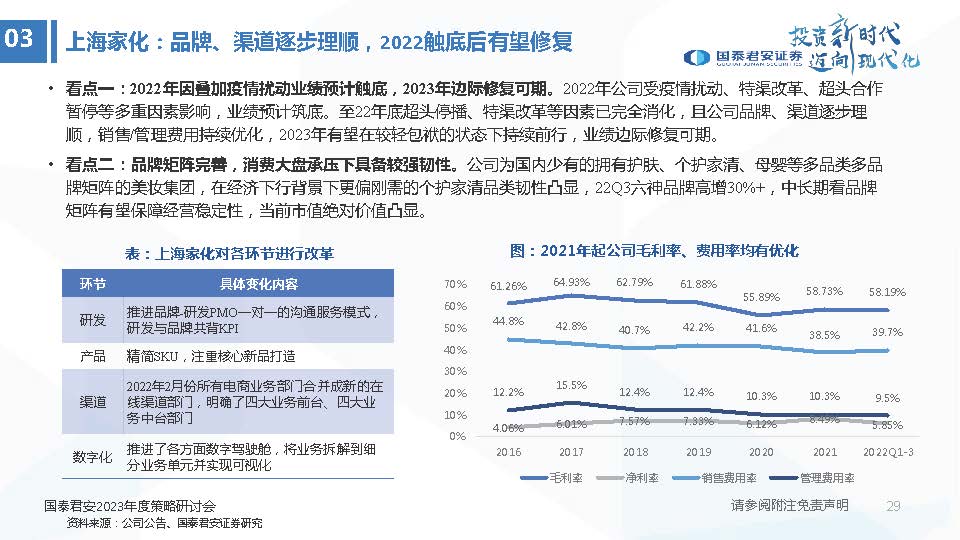

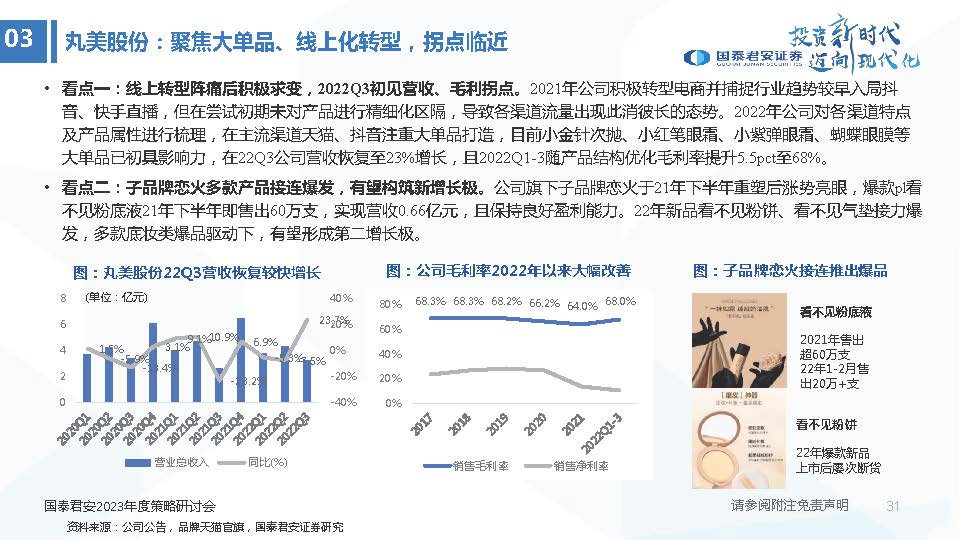

珀莱雅:大单品持续爆发+子品牌迎拐点,东方“欧莱雅”崛起

看点一:大单品持续爆发,推动收入高增、盈利优化。珀莱雅成功践行大单品战略,搭建起以红宝石、双抗、源力精华 为核心的大单品矩阵,同时通过大单品-大单品系列-系列连带的模式,促进交叉购买,2022年双十一品牌在大单品带动下 全面爆发,天猫、抖音、京东渠道均实现翻倍以上增长,大单品占比提升对毛利率、客单价、复购率均有正向推动,进 而推动公司盈利能力优化,22Q3公司单季净利率提升至14.6%,后续随大单品持续放量,盈利优化有望持续。

看点二:子品牌迎来拐点,彩棠、悦芙媞、OR等构筑第二增长极。2022Q1-3公司旗下彩棠、OR、悦芙媞三个子品牌均 实现100%+增长,且全年体量有望分别达到5亿+、1亿+、1亿+,合计占公司收入比例超10%,2023年子品牌营收占比有 望展望20%。同时彩棠、悦芙媞、OR在2022前三季度均实现扭亏,子品牌孵化逻辑迎来重要拐点,预计未来主品牌、子 品牌有望共同驱动公司增长。

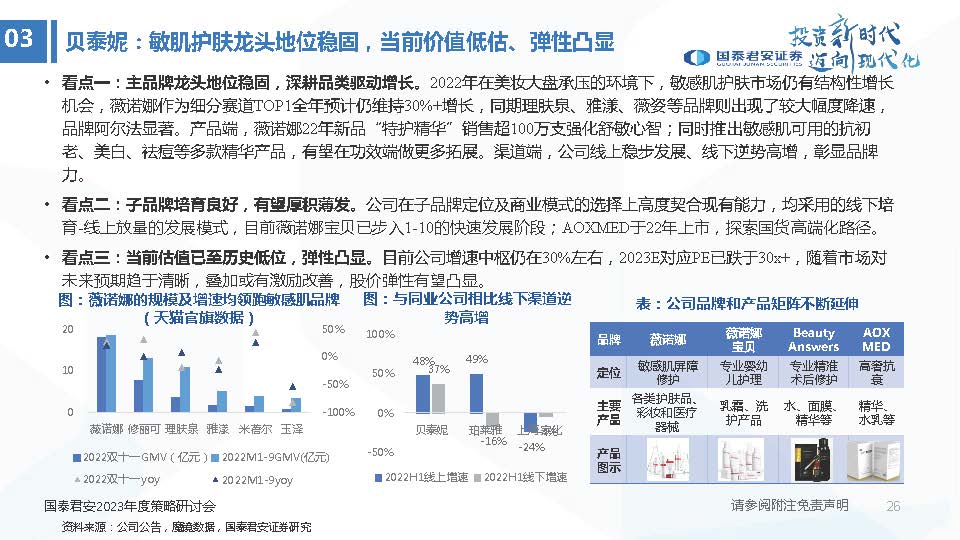

贝泰妮:敏肌护肤龙头地位稳固,当前价值低估、弹性凸显

看点一:主品牌龙头地位稳固,深耕品类驱动增长。2022年在美妆大盘承压的环境下,敏感肌护肤市场仍有结构性增长 机会,薇诺娜作为细分赛道TOP1全年预计仍维持30%+增长,同期理肤泉、雅漾、薇姿等品牌则出现了较大幅度降速, 品牌阿尔法显著。产品端,薇诺娜22年新品“特护精华”销售超100万支强化舒敏心智;同时推出敏感肌可用的抗初 老、美白、祛痘等多款精华产品,有望在功效端做更多拓展。渠道端,公司线上稳步发展、线下逆势高增,彰显品牌 力。

看点二:子品牌培育良好,有望厚积薄发。公司在子品牌定位及商业模式的选择上高度契合现有能力,均采用的线下培 育-线上放量的发展模式,目前薇诺娜宝贝已步入1-10的快速发展阶段;AOXMED于22年上市,探索国货高端化路径。

看点三:当前估值已至历史低位,弹性凸显。目前公司增速中枢仍在30%左右,2023E对应PE已跌于30x+,随着市场对 未来预期趋于清晰,叠加或有激励改善,股价弹性有望凸显。

华熙生物:功能护肤多品牌多渠道驱动增长,利润有望持续释放

看点一:高毛利率加持下多品牌发力,功能护肤收入有望持续高增。受益功效化趋势,公司原料商背书形成高毛利率 优势,产品、渠道反应灵敏,四大品牌发力下有望持续快速增长,参照公司战报夸迪、米蓓尔全渠道翻倍以上增长, 我们估算四大品牌双十一GMV增速在50%以上。其中,夸迪、米蓓尔在超头直播中展现爆发力,双十一表现出色,肌 活抖音主打面膜、眼膜,以集团资源背书迅速起量,持续推新、多品牌、多渠道运营下看好功能护肤高成长持续性。

看点二:行业格局优化+公司转向精细化运营,看好功能护肤板块利润率提升。在新消费融资遇冷叠加监管趋严阻碍产 品供给,行业格局优化有望带动头部品牌投入产出比提升。此外公司应对行业变化,逐步从跑马圈地策略转向精细化 运营,我们预计22Q1-3公司功效护肤板块费用率同比-5pct左右,盈利优化逻辑有望逐步兑现。

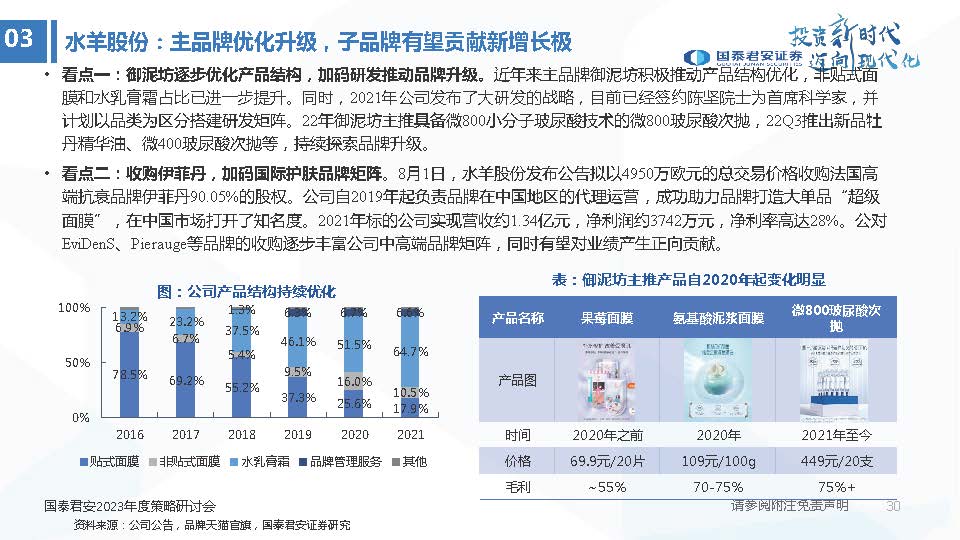

水羊股份:主品牌优化升级,子品牌有望贡献新增长极

看点一:御泥坊逐步优化产品结构,加码研发推动品牌升级。近年来主品牌御泥坊积极推动产品结构优化,非贴式面 膜和水乳膏霜占比已进一步提升。同时,2021年公司发布了大研发的战略,目前已经签约陈坚院士为首席科学家,并 计划以品类为区分搭建研发矩阵。22年御泥坊主推具备微800小分子玻尿酸技术的微800玻尿酸次抛,22Q3推出新品牡 丹精华油、微400玻尿酸次抛等,持续探索品牌升级。

看点二:收购伊菲丹,加码国际护肤品牌矩阵。8月1日,水羊股份发布公告拟以4950万欧元的总交易价格收购法国高 端抗衰品牌伊菲丹90.05%的股权。公司自2019年起负责品牌在中国地区的代理运营,成功助力品牌打造大单品“超级 面膜”,在中国市场打开了知名度。2021年标的公司实现营收约1.34亿元,净利润约3742万元,净利率高达28%。公对 EviDenS、Pierauge等品牌的收购逐步丰富公司中高端品牌矩阵,同时有望对业绩产生正向贡献。

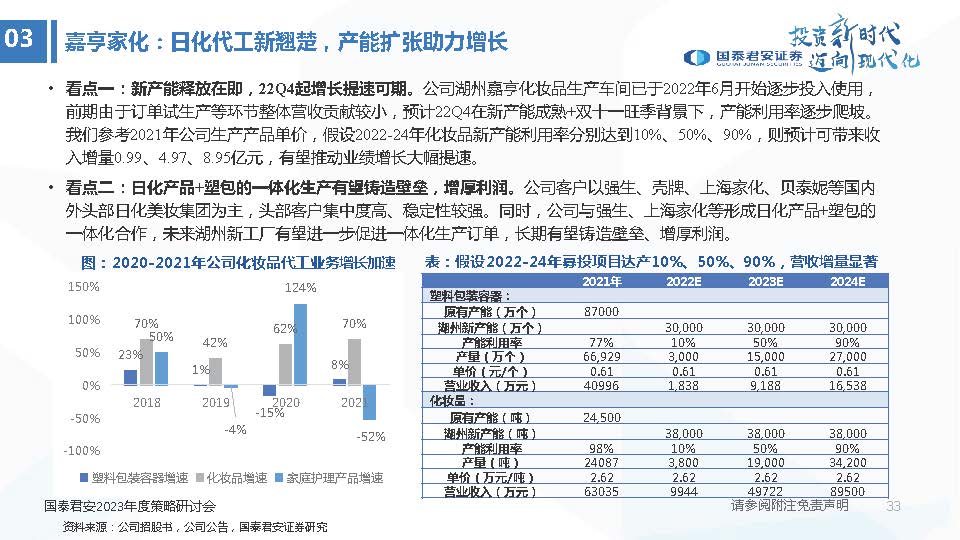

嘉亨家化:日化代工新翘楚,产能扩张助力增长

看点一:新产能释放在即,22Q4起增长提速可期。公司湖州嘉亨化妆品生产车间已于2022年6月开始逐步投入使用, 前期由于订单试生产等环节整体营收贡献较小,预计22Q4在新产能成熟+双十一旺季背景下,产能利用率逐步爬坡。 我们参考2021年公司生产产品单价,假设2022-24年化妆品新产能利用率分别达到10%、50%、90%,则预计可带来收 入增量0.99、4.97、8.95亿元,有望推动业绩增长大幅提速。

看点二:日化产品+塑包的一体化生产有望铸造壁垒,增厚利润。公司客户以强生、壳牌、上海家化、贝泰妮等国内 外头部日化美妆集团为主,头部客户集中度高、稳定性较强。同时,公司与强生、上海家化等形成日化产品+塑包的 一体化合作,未来湖州新工厂有望进一步促进一体化生产订单,长期有望铸造壁垒、增厚利润。

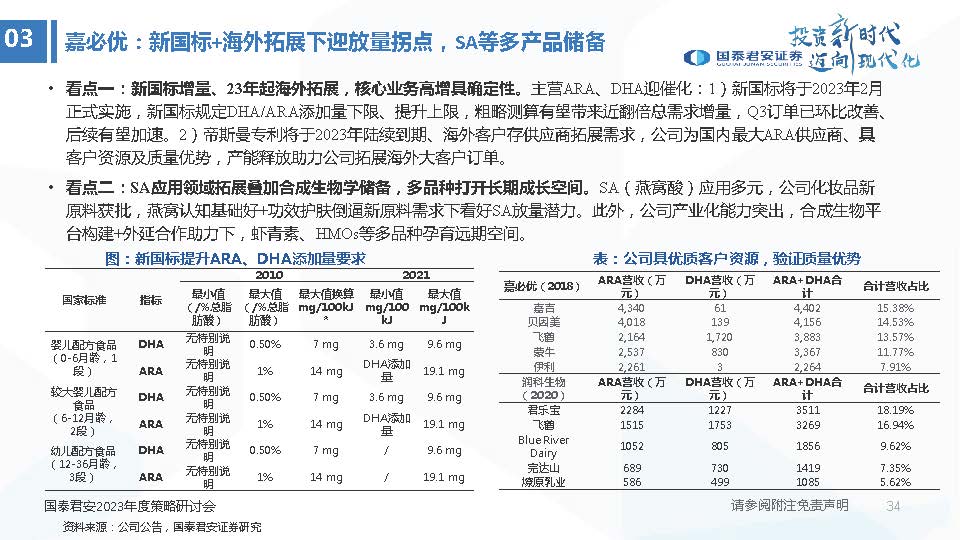

嘉必优:新国标+海外拓展下迎放量拐点,SA等多产品储备

• 看点一:新国标增量、23年起海外拓展,核心业务高增具确定性。主营ARA、DHA迎催化:1)新国标将于2023年2月 正式实施,新国标规定DHA/ARA添加量下限、提升上限,粗略测算有望带来近翻倍总需求增量,Q3订单已环比改善、 后续有望加速。2)帝斯曼专利将于2023年陆续到期、海外客户存供应商拓展需求,公司为国内最大ARA供应商、具 客户资源及质量优势,产能释放助力公司拓展海外大客户订单。

看点二:SA应用领域拓展叠加合成生物学储备,多品种打开长期成长空间。SA(燕窝酸)应用多元,公司化妆品新 原料获批,燕窝认知基础好+功效护肤倒逼新原料需求下看好SA放量潜力。此外,公司产业化能力突出,合成生物平 台构建+外延合作助力下,虾青素、HMOs等多品种孕育远期空间。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/282629541.html