最是妖娆一抹红。

相信大家都有过被朋友圈“YSL星辰”刷屏的经历,事实上这款今年YSL推出的圣诞限量星辰版也的确到了一管难求的火爆场面,例如这样:

不管是不是营销团队有意引起的噱头,这已经将本就受广大女性同胞们追捧心水的YSL产品推向了新高度。也许你还在纠结到底是买52号“千颂伊色”还是70号裸色,作为一名普通投资者,我更想了解的是YSL星辰系列背后可能蕴藏着什么样的投资价值。

YSL中文名是圣罗兰,源自法国奢侈品牌,由伊夫•圣罗兰先生(Yves Saint Laurent)在1962年于巴黎创建,产品系列涵盖时装、护肤品、化妆品、香水、箱包、眼镜和配饰等。在创办YSL之前,年仅21岁的伊夫圣罗兰就曾担任过迪奥公司的首席设计师。在自立门户后,YSL一炮打响,迅速走在了时尚的前沿,开始了长达数十年的时尚品牌运营。

1989年,圣罗兰成功上市,市值5亿美元。

1999年,GUCCI集团以10亿美元收购圣罗兰,但保留其品牌运营的独立性。此后,GUCCI集团并入当时还称为PPR的开云集团(Kering),而圣罗兰也就此成为开云的旗下子品牌。

2008年,开云集团将圣罗兰美妆(时装部分依然由开云所有)以11.5亿欧元的价格出售给世界上最大化妆品集团的欧莱雅,这才开始了YSL美妆近几年在新兴市场上的黄金期。

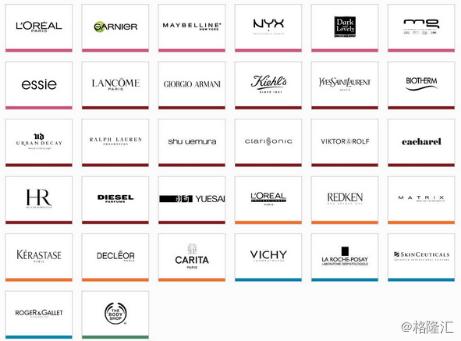

我随机对身边的女性朋友做了个小调查,几乎没有人清楚了解YSL美妆现在的母公司是谁。没错,就是大多数美妆专业户看起来有些普通的欧莱雅。事实上,许多耳熟能详的化妆品品牌诸如兰蔻、阿玛尼、赫莲娜、碧欧泉、美宝莲和科颜氏等等,它们都隶属于同一家公司——巴黎欧莱雅集团。

目前,欧莱雅集团旗下有多达32个品牌组合,覆盖了从低端到高端的全产品线系列:

这其中,在中国市场上按品牌性质区分的欧莱雅旗下品牌有:

高档化妆品部包括:兰蔻、乔治•阿玛尼、圣罗兰美妆、碧欧泉、科颜氏、拉夫劳伦、植村秀、赫莲娜、科莱丽、迪塞尔和羽西。

活性健康化妆品部包括:薇姿、理肤泉和修理可。

大众化妆部包括:巴黎欧莱雅、小护士、美即、美宝莲纽约和淳萃。

专业美发产品部包括:巴黎欧莱雅沙龙专属、巴黎卡诗和美奇丝。

另外,还有诸如独立品牌的The Body Shop 和未进入中国市场的MIZANI,REDKEN,SOFTSHEEN CARSO等其他品牌。

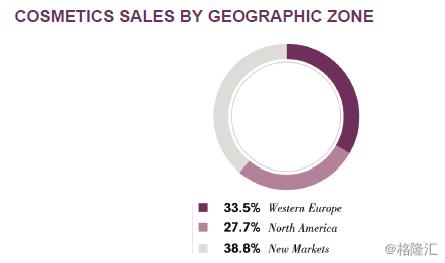

按照美妆销售地区划分,其中欧莱雅的革命根据地西欧市场依然占有约1/3的市场份额,北美市场为27.7%,而新兴市场则超越了西欧市场成为欧莱雅的第一战场,达到了38.8%。

新兴市场主要分为亚洲太平洋区、拉丁美洲区、东欧区,非洲和中东地区,今年分别实现同比4.6%,10.8%,8.9%和9.7%的销售额上涨。特别是中国市场已经超越欧莱雅的发源地法国市场, 成为其在全球的第二大美妆市场。

那么,欧莱雅集团到底有多强大呢?现阶段其是否具有投资潜力?

财务状况

在日化品领域,不同品牌各有所长。但要说到美妆领域的综合实力,我相信不管从哪方面做比较,欧莱雅集团都不会掉出世界前三的位置。今年英国的《女装日报》排的2015年度名次统计情况显示,欧莱雅集团的美妆业务再次排在世界第一的位置,年销售额比排名第二的联合利华高出将近75亿美元。

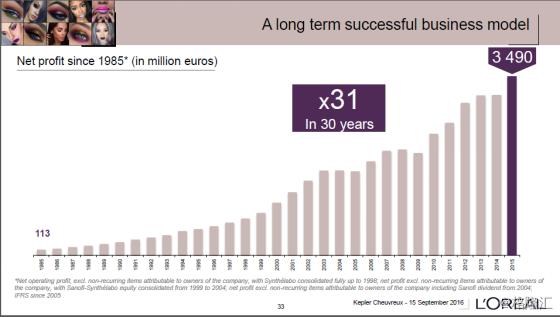

而把时间拉大到三十年看,欧莱雅的净利润增长趋势简直稳定到惊人!

从1985年的1.13亿欧元到2015年的34.9亿欧元,30年时间成长了31倍,年复合增长率约为12%。其中,欧莱雅集团的净利润增长除了2005年和2009年出现轻微的回调外,其他时间都保持着稳定的上升趋势。而2016年上半年的业绩显示,欧莱雅集团的净利润进一步得到提高,去除掉商誉减值的非经常性项目后,同比上升3.5%。

销售额方面,2016年中集团实现129亿欧元营收,与去年同期相比上升0.6%,美妆业务占据18.3%。这其中,受益于乔治•阿玛尼和圣罗兰美妆这两个品牌的强劲业绩表现,高档化妆品部的增长最为突出,创造了36亿欧元营收,同比上升3.1%。

毛利方面,2016年中实现93.33亿欧元,同比上升70个基点,毛利率为72.4%,不得不令人感叹化妆品的生产成本是多么的廉价。

营业利润相对于营业收入的增长略有提高,同比上涨1.7%。其中,依然是高档化妆品部贡献了主要增长率,同比上涨7.1%。

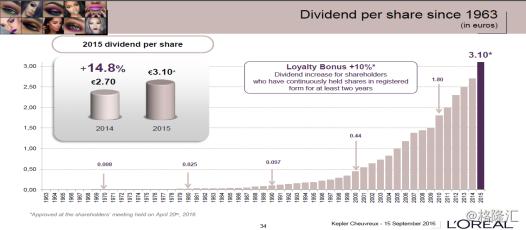

现金流方面,营运现金流量净额达到13.25亿欧元,同比上升27.2%,而这笔现金款项被大部分用于分红和股份回购,考虑到欧莱雅的纯债务较去年同期已减少了10亿欧元,可见公司对于未来前景发展有着足够的信心。

债务方面,欧莱雅主要是一年以内到期的短期债务,高达98%。2016年中的短期债务为16.53亿欧元,同比下降46%。考虑到从2015年中到2015年底的短期债务下降76%,可以看出主要以正常的债务滚动为主。另一方面,公司流动资产高达96.1亿欧元,偿债比例高达5.7倍,以现阶段看企业5年内不存在任何债务方面的偿还问题。

估值情况

个人认为,目前欧莱雅的股价维持在一个合理的区间范围内,年中“兰蔻事件”所引发的公关危机现在看来只是一个小插曲,而我更看好的是其未来的成长空间(下文会提及)。欧莱雅集团在巴黎上市(OR.PA),也可以通过美股OTC市场(OTCMKTS: LRLCY)进行交易。

P/E方面,除开商誉减值的非经常性项目后,目前欧莱雅集团的EPS应该为6欧元左右,按照当前股价计算后P/E值为27.7。参考同在巴黎上市的另外一家世界前十的化妆品公司开云集团(KER.PA)的34.67倍P/E和5.8倍EPS,欧莱雅的股价还是较为合理的。况且,光是享受欧莱雅每年稳定上涨的股息就能获得约2个百分点的收益回报率。

欧莱雅的成长引擎

欧莱雅之所以能长期制霸化妆品领域,靠的主要是其两大成长引擎:并购和创新。这种商业模式在欧莱雅身上的运用已在过去和现在被证明一直卓有成效。法国欧莱雅集团主席兼CEO安巩(Jean-Paul Agon)在今年一次会议上就表示过,研发和并购是欧莱雅集团持续成长最强劲的助推器。

创新领域

欧莱雅集团一直注重企业内部的自主创新并在全球范围内建立多个研发中心和实验室。2016年中期欧莱雅的研发费用为4.14亿欧元,占销售额3.5%;与去年同期的3.8亿欧元相比,同比费用上升约9%。一个世纪以来,欧莱雅在研发创新领域都坚持一个信念:只有强大的研究实力才能创造出具有真实效果的化妆产品。更重要的是,欧莱雅在研发创新方面并不只是单纯的新产品开发,还覆盖了专业科学领域,配方体系,产品和渠道模式的拓展。

就拿YSL美妆作为例子。自2008年从开云集团手中收购YSL美妆业务后,由于代理商合同尚未到期,接下来两年多的时间YSL美妆在中国市场一直处于交接的沉寂期。也正是在这段时间内,同等价位的高档化妆品迅速崛起,纷纷开始进驻各大一线百货商超的专柜领域。在2013年后,YSL美妆重新在中国上市并能迅速获得消费者热捧,其中最重要的原因之一就是得益于欧莱雅在渠道销售方面的创新方案,以百货渠道,现代渠道和化妆品专营店为导向进行资源整合,实现了与代理商物流、库存、销售数据的全方位对接,有利于实时把握消费者需求动向并迅速作出反应。

有别于其他化妆品公司对线上渠道的谨慎,欧莱雅一早就开始对电商渠道进行布局和开拓,并且依托大数据评估有针对性地拓展年轻人市场。过去一年,欧莱雅30%的媒体经费投入被用于数字化营销,线上销售同比增长33%,占总销售的6%。伴随着互联网对于年轻人生活方式的改变,线上销售已经成为欧莱雅的第三大渠道。

基于年轻人爱张扬和自拍的特点,欧莱雅在2014年推出“千妆魔镜”APP,这款应用采用增强现实技术,通过智能手机前置摄像头,捕捉消费者的面部特征,从而让消费者如同照镜子一般轻松试妆。而且,用户使用这款应用试妆后,可以将试妆效果的图片保存和各大社交应用平台。如果用户对该款产品的化妆效果满意更可以一键购买,系统会直接跳转到欧莱雅网上商城完成购物支付。通过手机应用打造用户流量入口,以现实增强技术为用户创造线上试妆体验,欧莱雅大刀阔斧开辟出全新的渠道模式。

并购领域

除了欧莱雅的自有品牌,旗下大多数的子品牌都是通过收购兼并获得的。可以看到进入2000年后,欧莱雅集团通过大张旗鼓的一系列收购兼并迅猛地扩张其化妆品帝国版图。到了2015年底,旗下通过收购获得的子品牌总营收已经突破240亿欧元。大多数品牌在并入欧莱雅集团后都能表现不俗,彩妆品类尤为突出。但不可忽视的是,并购依然存在不小的风险。16年半年报显示,由于业绩低于预期,欧莱雅集团对中国面膜品牌美即和美国声波护肤品牌科莱丽( Clarisonic)投资产生的商誉资产在此期间分别减计2.13亿和2.34亿欧元。当然,这种商誉减值属于非经常性项目,并不会对现金流产生实质影响,而欧莱雅集团也表示将继续支持两个品牌的运营发展。

未来展望——“口红效应”带来的机遇红利

从2015年到2016年,欧莱雅旗下最耀眼的明珠中必有YSL美妆的一席之地,就连欧莱雅都将2015年称为“圣罗兰美妆之年”,而2016年的YSL星辰系列则更是将其知名度彻底打开,达到一个新的高度。那么未来一年,欧莱雅是否能够继续取得突破呢?谁又能成为下一个YSL美妆?

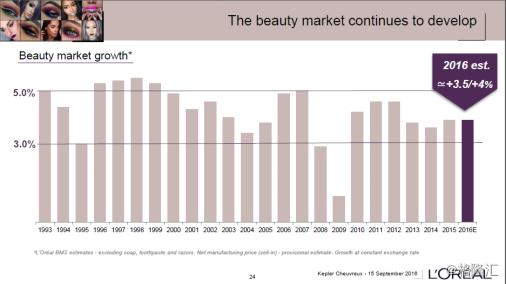

从大环境看,美妆业务依然具有一定的成长空间。整个化妆品市场除了2009年外,每年都基本能保持3%-5%左右的增长。更重要的是,在大的经济周期处于低潮的时候,反而对于化妆品行业是一个相对利好的环境,这就是“口红效应”。

“口红效应”是指因经济萧条而导致口红热卖的一种有趣的经济现象,也叫“低价产品偏爱趋势”,最早出现在美国。每当经济不景气时口红的销量反而会逆势上升。在当今社会面临着高物价和货币贬值的背景下,消费者对于大额消费的能力降低,转而会去追求一些“廉价的非生活必需品”以寻求心理安慰,比如说口红等低奢化妆品。在“口红效应”发生作用时,我们的非常消费活力总体是不降反升的。从微观经济学角度讲,是由于替代效应大于收入效应。YSL星辰系列就是“口红效应”的一种反映,而这一效应也完全适用于其他化妆品。售价37美元的一根YSL方管在口红界算是奢侈品了,但是对于消费者来说这完全是一个负担得起的价格。在这种情况下,一种价位合适又能慰藉消费欲的产品无疑是广受爱美人士欢迎的。

2016上半财年欧莱雅集团大事件显示,欧莱雅继续推动一系列兼并收购项目。其中,最引人注目的莫过于以12亿美元收购美妆创业品牌IT Cosmetics,这恰恰是自08年17亿美元收购YSL美妆业务后欧莱雅集团的最大收购手笔。2015 年,IT Cosmetics净销售额与去年同比增长 56% 至 1.82 亿美元,预计今年将增长 30%。新成员IT Cosmetics将继续完善其高档化妆品部的品牌组合,满足年轻人对于彩妆和多重功效护肤的需求。并且,IT Cosmetic最大的分销渠道QVC(美国最大的电视购物平台)一直是欧莱雅的软肋之一,这次收购也将有利于欧莱雅集团在新的渠道布局取得突破。我们不难想象到IT Cosmetic也许就是欧莱雅集团的那颗明日之星,下一个YSL美妆。

因此,在外围有利环境的配合下,有着良好的财务状况和持续的科研创新,以及潜在业绩爆发项目的欧莱雅集团,将是值得重点关注的投资标的。

没有男友送YSL,就买股票供呗~

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/244666893.html