国内消费创投市场的整体遇冷。

作者|谢康玉

伴随着美妆市场大盘的持续下滑,和国内消费创投市场的整体遇冷,国内美妆投融资市场在年末迎来最惨淡的一月。

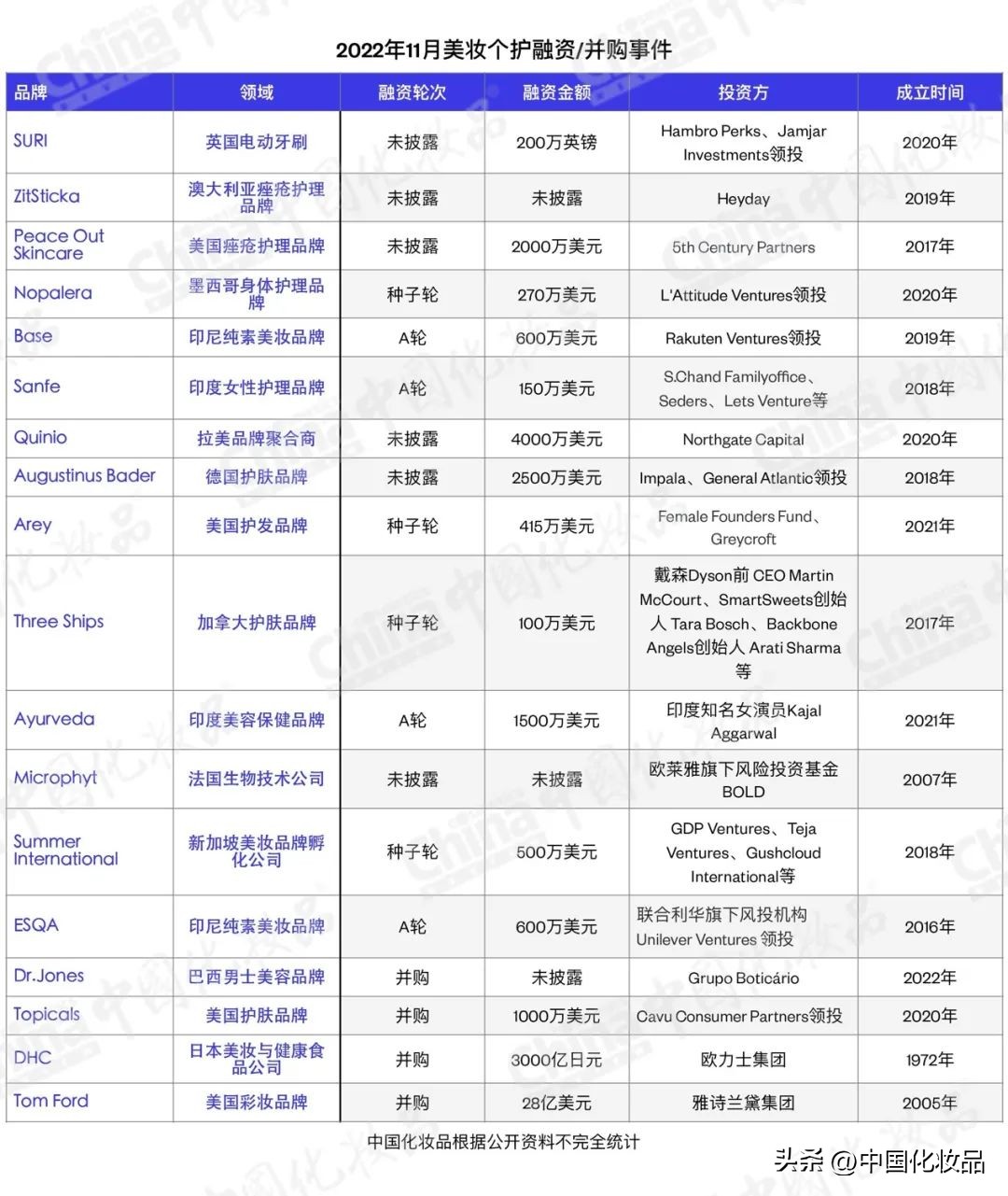

11月,据《中国化妆品》根据公开资料不完全统计,美妆个护行业共发生18起投融资/并购事件。其中14起为融资、4起为并购,整体数量相较上月继续有所提升。

但值得一提的是,在海外美妆投融资市场依然热闹的背景下,本月国内投融资市场格外冷清,融资/并购数量为零。而在上月,有3家公司拿到融资。

美妆投融资持续冷清

事实上,本月国内美妆投融资市场冷清,是今年市场持续收缩的延续,也是整个消费领域投融资退潮的一个缩影。

从去年开始,消费投融资的坏消息就不断,从公认的“不缺钱“领域到热钱散去,行业内不断传出“投资机构消费组收缩”、“消费投资人转投硬科技”等消息。

从美妆投融资数据来看,据IT桔子数据显示,2021年国内美妆个护行业投融资达到高峰,年内共发生132起投资事件,估算涉及总金额约136.19亿元。进入2022年后,行业投融资回归疫情前的水平。

据《中国化妆品》不完全统计,截至今年11月,共有投资事件46起,估算投资金额约38.32亿元。可以看到,今年相较去年,融资数和金额均出现断崖式下降。

资本后退的背后,是整个美妆行业数据的连月下滑。

根据国家统计局官网的数据显示,1-10月,化妆品类零售总额为3084亿元,同比下滑2.8%。在包括双十一前半程的10月,化妆品类零售总额为309亿元,依然同比下滑了3.7%,环比上月,零售总额和增长率均下滑。今年以来,化妆品零售总额增长率一直维持五年内最低水平,且已连续三月负增长。

数据的下滑也被记录在头部公司的财报中。

欧莱雅中国市场所在的北亚地区,前三季度和第三季度的增幅仅有7.4%、0.3%,而同期欧莱雅在欧洲、北美、SAPMENA–SSA地区以及拉丁美洲均实现了两位数增长。华熙生物Q3营收和净利润增幅分别为28.76%和4.86%,均相较前两年有所下降。

产业投资基金活跃

虽然整个大消费向的资金在持续收缩,但好消息是,产业投资基金正加速布局,接下来或将为美妆投融资市场注入新的活力。

近两年,诸多美妆品牌下场做VC,甚至是上游工厂也加入这波热潮。

5月,资生堂和欧莱雅相继宣布成立资悦基金和美次方投资基金,前者在国内投了重组胶原蛋白生物材料企业“创健医疗”,后者投了香水香氛品牌“闻献DOCUMENTS”。

除国外巨头,国内头部公司也纷纷成立了自己的投资公司。珀莱雅早在2019年就成立了嘉兴沃永投资基金;贝泰妮则在去年10月出资设立了海南贝泰妮私募基金管理有限公司,还在今年6月投资红杉基金;华熙生物也于4月公告,拟牵头出资成立私募基金“海南海熙股权投资合伙企业”,主要投资于皮肤科学与生命科学领域。

而最近的一个是,豫园股份于上个月底公告拟设立复星(杭州)汉兴私募股权投资基金合伙企业,基金规模为10亿元,此前,豫园股份曾通过投资收购复星津美,和间接持有AHAVA和WEI两家化妆品企业的股份,来实现在化妆品领域的业务扩张。

不同于纯财务投资,由美妆企业设立的产业型基金不仅能为初创企业带来资金,还将带来一些产业资源,这无疑将带给被投企业更多的联动以及资金之外的助力。

本月投融资事件中就出现了多个国际美妆巨头的身影。联合利华旗下风投机构 Unilever Ventures领投了印尼纯素美妆品牌ESQA;欧莱雅旗下风险投资基金BOLD投资了法国生物技术公司Microphyt;德国高端护肤品牌Augustinus Bader本轮的投资者中,包括了LVMH集团的大公子Antoine Arnault及其妻子。

值得一提的是,几笔投资均在资金注入外,对于投资双方具有一定协同作用。

比如ESQA创始人Cindy Angelina在谈及投资方Unilever Ventures就表示,“Unilever Ventures在全球建立标志性消费品牌方面具有十分专业的知识和背景,而East Venture在印度尼西亚拥有强大的生态系统,与他们的合作将使ESQA进入下一阶段的增长。”

欧莱雅在谈及入股Microphyt时则表示,“Microphyt拥有一个集成平台,可以转化微藻,从而开发出与集团可持续发展目标契合的天然和可再生成分。”此前欧莱雅集团曾承诺,预计将在2030年,实现集团95%的产品使用环保的生物成分。

细分、专业化领域备受关注

本月美妆投融资市场,继续呈现出细分化、专业化趋势,纯净美妆和皮肤问题护理是本月的两个关键词。

11月有包括Base、ESQA、Three Ships三家纯净美妆品牌获得融资。其中前两家公司均位于印尼,一家成立于2019 年,一家成立于2016年,都是主打 DTC 模式,主推纯素理念(vegan)。其中,ESQA是联合利华在东南亚美妆领域投出的首笔投资。

根据iSTRAT的数据,印度尼西亚是东南亚增长最快的美容市场。预计到2025年将增长到98亿美元的规模,而东南亚将增长到329亿美元。

ESQA虽成立时间较早,但此前未拿过外部融资,这主要源于此前这家公司已经实现了盈利。另一家公司Base也曾表示,在印尼,与其他行业相比,美妆行业在疫情期间的增长趋势良好。作为体现,公司的营收在过去一年中呈现出了 10 倍增长。

纯净美妆是近年来一个颇受关注同时又备受争议的新兴赛道。近两个月就有两起代表性事件。上周,宝洁旗下的纯净美妆品牌Snowberry关闭天猫旗舰店,传言称即将退出中国;时间再往前一月,加州纯净彩妆品牌Lilah B.宣布关停。

这两家品牌均是第一批进入纯净美妆领域的高端品牌,Snowberry则是最早把纯净美妆这一概念带入中国的品牌。而这两个品牌的接连败退,也揭示了纯净美妆存在的某些困境。

成分“干净”安全、无动物测试、环保可持续,一方面契合当下成分党的需求和行业发展需要,但另一方面,纯净美妆在国内外均缺乏权威标准体系。

目前关于“纯净”更多是建立在品牌自有标准下的一个模糊概念,在这种情况下消费者对这个概念也缺乏清晰的认知,使得纯净美妆这一概念始终留于小众,整体市场规模仅有抗衰市场的四十分之一,所以目前大部分美妆巨头对这一赛道还处于试水阶段,多采取投资、收购,而非亲自下场。

本月的另一关键词是皮肤问题护理。11月有两家痤疮护理品牌拿到融资,分别是美国品牌Peace Out Skincare和澳大利亚品牌ZitSticka。另外还有一家主要针对有色人种的湿疹和色素沉着提出解决方案的美国品牌Topicals拿到融资。

从细分领域切入,解决某个具体痛点,成为越来越多中小品牌突围的方向。比如Peace Out Skincare这个成立于2017年的品牌,主打祛痘产品,后一路延伸至决黑斑、皱纹和毛孔等皮肤问题护理。

Topicals这家成立于2020年品牌则切入更加小众、细分的领域,瞄准是慢性皮肤病的市场,创立之初的产品主要解决的事有色人种的湿疹和色素沉着问题。之后其产品逐渐拓展至敏感肌护理、生发剂、去角质等方面。据Topicals称,其目前是丝芙兰增长速度最快的美容品牌之一。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/244518821.html