核心要点

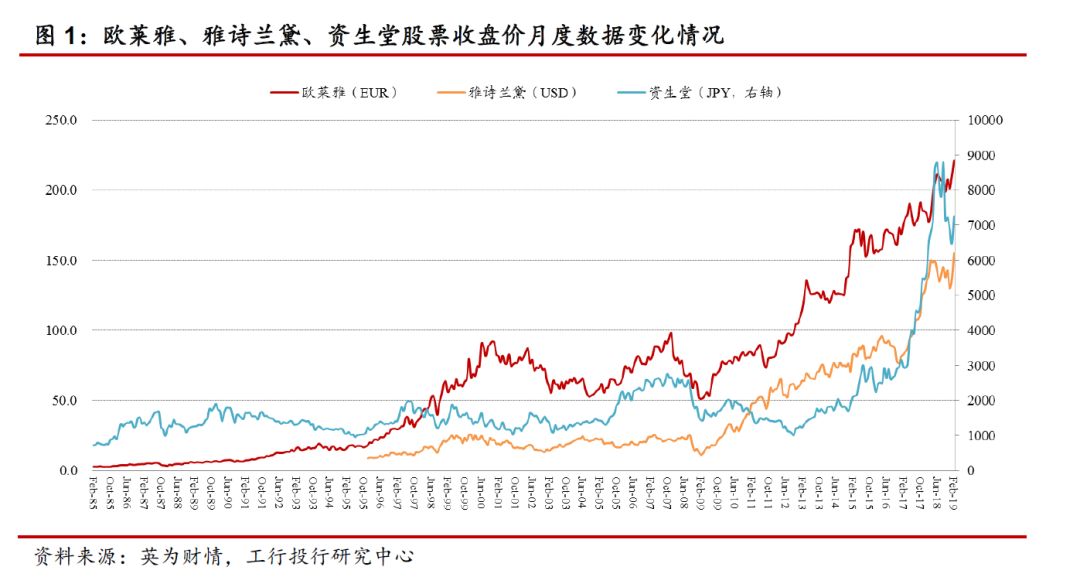

消费人群、渠道通路、科研创新等推动的化妆品行业趋势实时变化和化妆品企业应对策略的动态调整使国际美妆市场收购事件频发;欧莱雅、雅诗兰黛、资生堂等国际美妆巨头虽然多起家于研发,但均拥有各自撰写多年、正在日渐频繁且不断刷新纪录的并购编年史。

通过分析三大国际美妆巨头的收购事件可得,现阶段,拥有以下某一项或几项特质的美妆企业容易成为被巨头青睐的收购标的:处于彩妆、天然或医药概念护肤、香水等高增速细分领域,具备高端小众化定位,善用网络社交媒体和社群意见领袖,在非传统销售渠道有一席之地,价值理念独辟蹊径且与年轻消费群体观点一致,掌握革新化妆品功效的专利或创新产业链下游的技术。

正文

1

且变化且收购

美妆消费领域外延收购逻辑

与其他消费行业类似,化妆品市场本身的多变特质和化妆品企业的策略调整共同支撑起化妆品相关收购事件频发的动因。

在前一篇专题中,我们从品类品牌、销售渠道、营销方式和研发生产四个维度剖析了化妆品产业链,在整个化妆品行业的动态发展中,以上四个维度始终处于变化之中,近年来的进化和改变尤其多,以下几方面的变化导致化妆品行业总有引人眼球的挑战者大势出现,主流市场也很难饱和,市场的分散性对于希望取得长期良好业绩的化妆品企业而言,需要通过外延并购的方式去及时追逐、去武装自己:

一是现代社会人群的消费主张和生活方式在变(比如2018年国内最流行的消费元素是国风),化妆品则是典型地能够代表消费者态度、立场、层次和价值观,带来身份和社会认同的实物消费品,什么样的细分品类能顺应趋势、什么样的品牌概念会迅速火热、什么样的传播沟通方式更易被接受,当传统时代的消费坐标逐渐消除,消费群体的把握具有相当程度的未知性和不确定性;

二是供应链下游环节承载商品流通的载体通路在变,大视角下,专营店、电商等新兴渠道先后崛起,传统渠道也在新零售的加持下慢慢跟上更加适应消费者需求的步伐,小视角下,渠道商和零售商的竞争激烈,相互替代,壮大与倒闭往往交复存在,渠道格局乃至其中企业的兴衰荣败让化妆品企业需要保持时刻的跟踪和警惕;

三是基础类、应用类科研成果与创新技术在变,虽然很多大型化妆品企业拥有自己的研发实验室和技术部门,但是通常越规模化的企业组织在经营时考虑因素越多,专注于超出边界的创新和研究所面临的管理协调难度和成本回报束缚越高,反而是科研机构和院校、初创企业中更容易诞生化妆品研发生产领域的颠覆性专利成果和应用技术。

化妆品企业在不同阶段会主动制定不同的发展策略。一方面要根据上述应接不暇的行业趋势对应调整:就品类而言,不同细分品类的产业运营模式差异和门槛明显,市场销售景气程度也有所交替;就品牌而言,已经在消费者心中形成固有定位的老品牌难以跳出原有思维圈;就渠道和营销而言,对多元化布局、协同性考量、快速反映并灵活实施的一系列要求很高;就创新而言,完全靠一家内生的研发技术力量几乎不可能及时跟上全行业迭代步伐。而整合型和孵化型收购则能够产生借力外部优势的效果,是能丰富产品体系、整合流通路径、切入新兴元素、掌握先进技术的方式。因此,在现阶段,处于彩妆、天然无刺激医药概念护肤、香水等高增速细分领域,符合高端小众化定位,善于运用网络社交媒体和社群意见领袖,在非传统销售渠道具有一席之地,价值理念独辟蹊径且与年轻消费群体观点一致,掌握革新化妆品功效的专利或创新产业链下游的技术,拥有以上某一项或几项特质的企业容易成为被收购的标的。

另一方面,化妆品企业也要适时地作出以巩固现有核心产品市场地位(辅助补充,对主力产品条线的查漏补缺)、收编或掩埋竞争对手(“防爆型收购”,收购竞品企业,将部分资源收为己用并防止其做大做强)、主动进军全球市场(新兴区域拓展,不同市场的文化环境、化妆偏好并不相同,收购本土企业避免水土不服现象)为目的的收购计划。

全球范围来看,化妆品行业相关的并购事件频发,据从事兼并与收购的金融顾问公司Capitalmind的统计报告显示,在全球范围内的美妆企业中,几乎每周就有约两项合并或收购事件发生。我们看到,国际性的化妆品行业巨头,包括欧莱雅、雅诗兰黛、资生堂等,虽然多起家于研发,但均拥有各自撰写多年的并购编年史。尤其是在近年来(约2014年以来),美妆龙头企业均有更加频繁的收购动向,而且出现不少高额收购,不断刷新着交易金额。同时,它们愈发地重视业界新生力量撼动市场的可能性,在锁定具有互补性质成熟项目的同时,逐渐也向初创型企业瞄准,与创业孵化器直接交易或合作,以尽早获取其能力。

相应的,在资本市场上,当化妆品龙头企业将在一级市场收购的良好标的企业成功整合、装进上市公司时,二级市场对上市公司的估值将会产生溢价,推动其股价上升,形成正向循环。

2

欧莱雅:不间断收购

大规模投注以构筑化妆品帝国

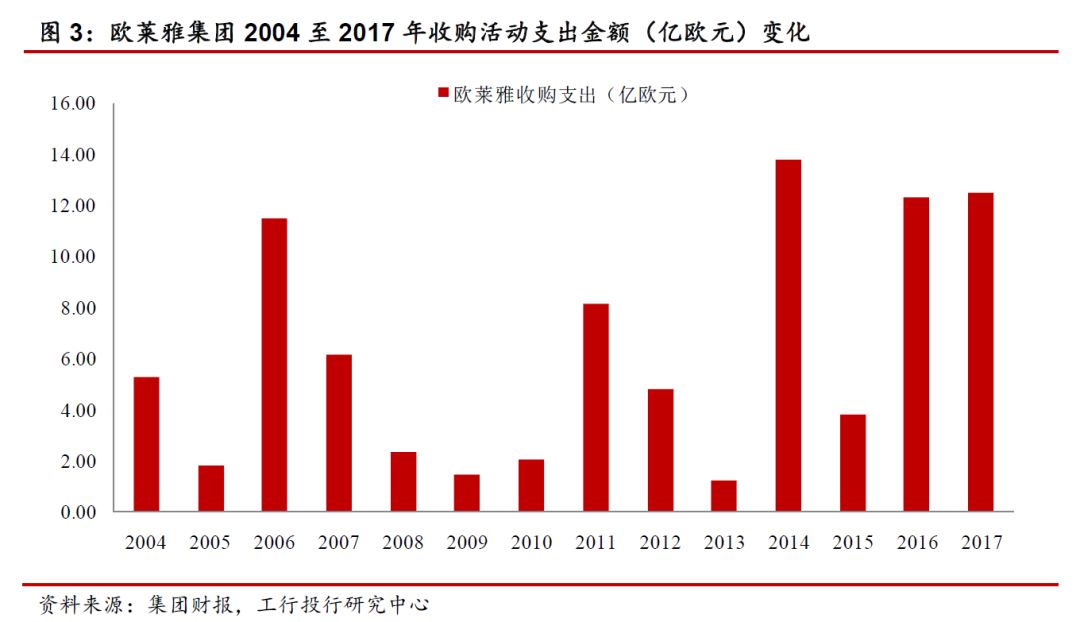

欧莱雅成立于1907年,开始是一家设计、制造和销售染发剂的企业,自1963年完成上市起,开启并购之路,公司除了主品牌巴黎欧莱雅和少数美发护发品牌为自有之外,其他90%以上品牌为并购所得。

在20世纪60至80年代,欧莱雅集团在以法国为核心的欧洲地区收购中高端甚至顶奢档次的护肤、彩妆、药妆、香水品类条线下的品牌,如兰蔻、碧欧泉、薇姿、阿玛尼、赫莲娜、理肤泉等,初步形成高档化妆品部、大众化妆品部、专业美发产品部、活性健康化妆品部等四部门分置的全品类美妆布局和金字塔形品牌结构。

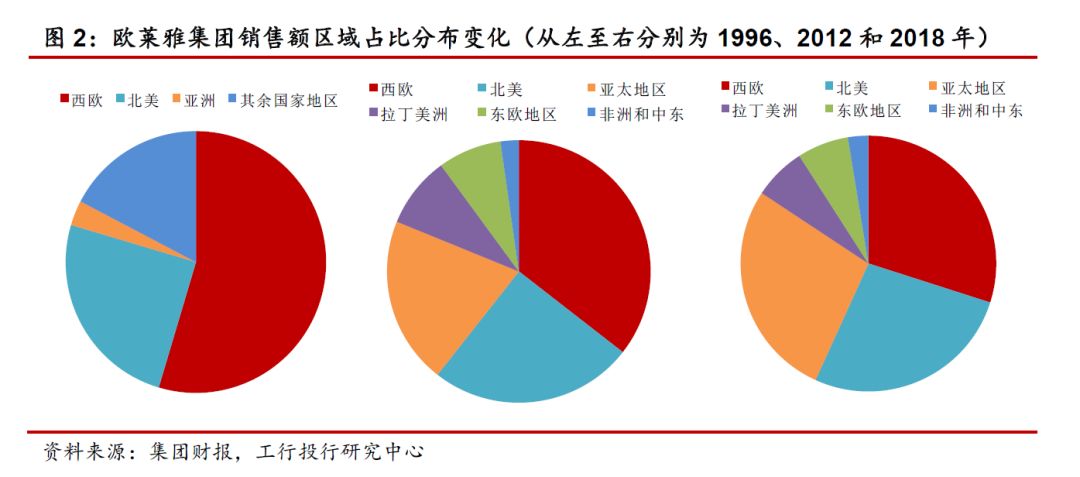

20世纪90年代以来,在继续补充细分品类和品牌档次、巩固美发业务地位的基础上,欧莱雅的全球化征途越走越稳:先是在1990至2000年期间收购5个美国护发、护肤、彩妆品牌,其中1996年收购美宝莲的价值明显,对这一大众专业彩妆品牌的成功运营使集团在当年跻身美国化妆品市场前列,带动美国地区销量同比大增14%,同时集团将美宝莲纽约这一品牌营销至全国20余国家,在这些国家地区实现43%的业务增长;而后,欧莱雅一面“守业”以维持西欧和北美两个成熟市场的领先地位,一面靠着收购继续进军新兴市场,比如日本(植村秀)、中国(小护士、羽西、美即)、韩国(3CE)、印度(Cheryl’s)、哥伦比亚(Colombia-based Vogue)、巴西(Niely)、肯尼亚、土耳其等,至2012年集团在亚太、拉美、东欧、非洲和中东等新兴市场销售额首次超过西欧国家,占比达39.41%,2018年占比继续升至43.20%。

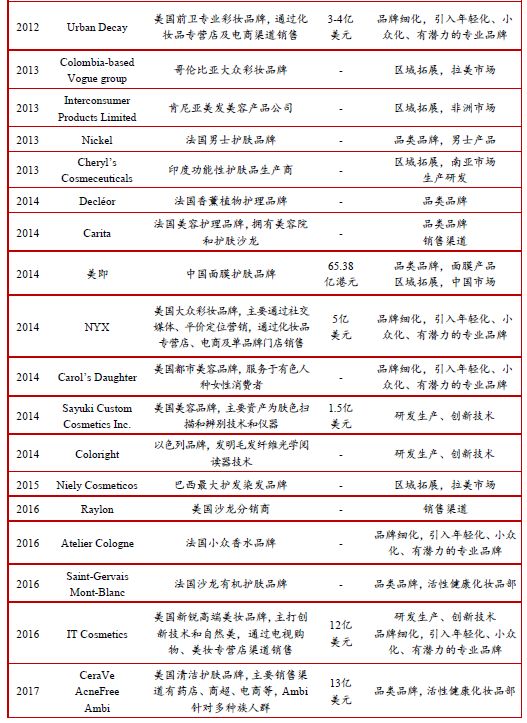

尤其自2011年以来,欧莱雅的收购标的明显地更加精细化和潮流化,一是针对当下成长性更高、增速更明显的化妆品相关细分领域进行重点下注,包括美容仪(Clarisonic)、天然有机和医药概念的护肤品(归于活性健康化妆品部门之中,比如Saint-Gervais Mont-Blanc、CeraVe等)、彩妆(Urban Decay、NYX、IT Cosmetics);二是大胆引入反抗主流与传统价值与规则,年轻化、小众化、社交性和有潜力的品牌,吸引拥有更新鲜的消费理念和认知途径的新新人类,在这方面欧莱雅收购的典型美妆企业包括:

价值颠覆者——Urban Decay衰败城市(收购当年净销售额约为1300万美元):创意出自创始人厌倦充斥市场、千篇一律的粉色和红色口红,衰败城市开始为反对市场上大量的“粉色化妆品”而创立;在品牌创立之初,两位创始人混合并搭配出品牌代表性的抛光色调,其产品灵感则来自“城市景观中更肮脏的一面”,比如浮油的彩虹光泽、烟雾和铁锈,并采用“粉色会让你呕吐吗?”这样具有强烈排他色彩的广告语。衰败城市品牌一面世便以时髦、有趣、另类被人们喜闻乐见,圈了一部分粉丝。除了指甲油、口红和修容等热门品类,衰败城市最成功的产品是眼影盘,拥有12个颜色,从温暖的灰褐色到大胆的蓝色,质地包括哑光、闪光、缎面,其出现改变了彩妆领域的游戏规则,成为化妆品史上销量最多的眼影盘之一,2015年每六秒钟卖出一款,单品创造10亿美元销售额。2018年8月,Naked Palette眼影盘宣布停止生产时,衰败城市特意为它举办一场“葬礼”,美国多个知名网红美妆达人到场参加“葬礼”,现场众人围绕装有Naked眼影盘的“迷你棺材”进行“祭奠”,品牌将现场情况拍摄下来上传至视频网站,引发一次“现象级”关注。

规则颠覆者——NYX(截至收购当年5月的前12个月销售额达到9200万美元,同比增长57%):产品对标雅诗兰黛集团旗下的M.A.C品牌,凭借专业的美妆艺术、有效的社交媒体策略、草根市场战略,NYX成为美国增长最快的彩妆品牌之一,其在INS、Twitter上拥有不断增长的社交媒体消费者群体,靠多位美妆博主及彩妆师的帮助打开知名度。2013年,NYX有7200万美元的净销售额,较2012年增长46%;2016年,销售额创下4.5亿欧元的记录,同比增幅高达125%。

研发颠覆者——IT Cosmetics(截至收购当年6月的前12个月销售额1.82亿美元,同比增长56%):为2008年之后欧莱雅投入最大的收购案例。IT Cosmetics是一家美国美容产品生产商,产品主要针对女性严重皮肤状况,旗下品牌由业内整形外科医生和皮肤病专家研发而成,以“技术创新”为出发点。IT Cosmetics的彩妆产品中带入整形外科医生的临床经验和技术创新,主打自然裸妆;护肤品则带入抗老技术、高性能及对肌肤温和的成分。根据Listen First Media的数据,2017年与IT Cosmetics相关视频已在You Tube上出现840余万次,在Facebook上该品牌达到每天3600次的分享量。IT Cosmetics在美国最大一站式美容产品零售商ULTA、丝芙兰以及美国、新西兰电视购物频道进行销售。

当然,除了品牌之外,欧莱雅在多年以来始终穿插进行着以代理分销商、零售商和生产研发、创新技术公司为标的的收购活动,经不完全统计分别有10余起。其中,欧莱雅在技术创新上不吝投入,范围涉及到了肤色扫描识别、定制技术、虚拟试妆技术、3D打印活体皮肤技术等;2018年3月,欧莱雅宣布收购加拿大美妆数字技术公司ModiFace,并将其技术应用到旗下34个品牌的美妆体验中,ModiFace已经推出了3D虚拟试妆、颜色和肤质诊断等多个美妆增强现实技术,将成为欧莱雅数字服务研发部门的重心。

3

雅诗兰黛:不定期收购

以集团调性为核心多维补充

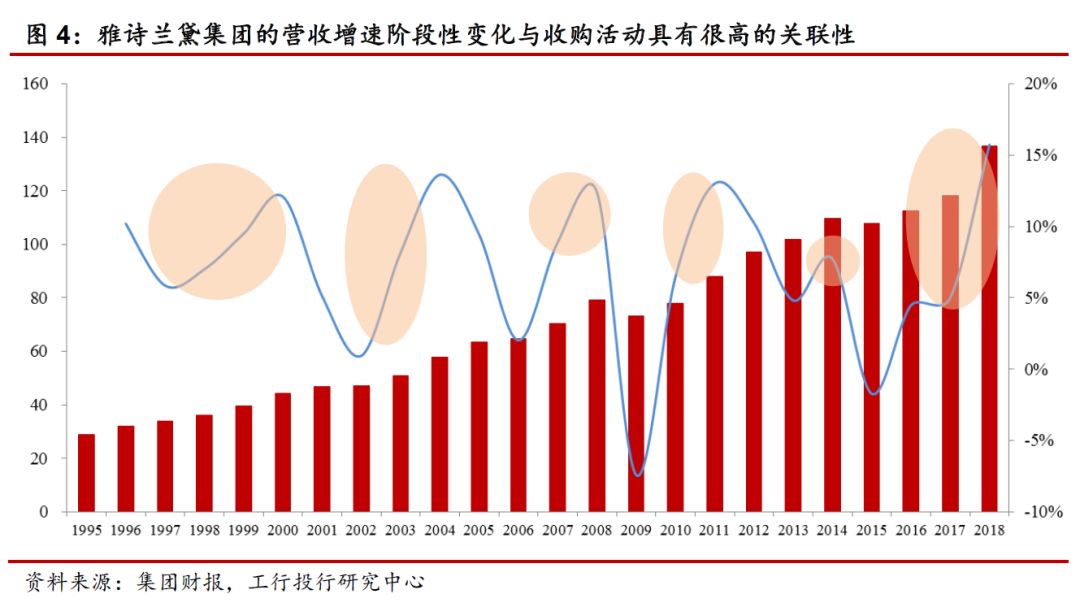

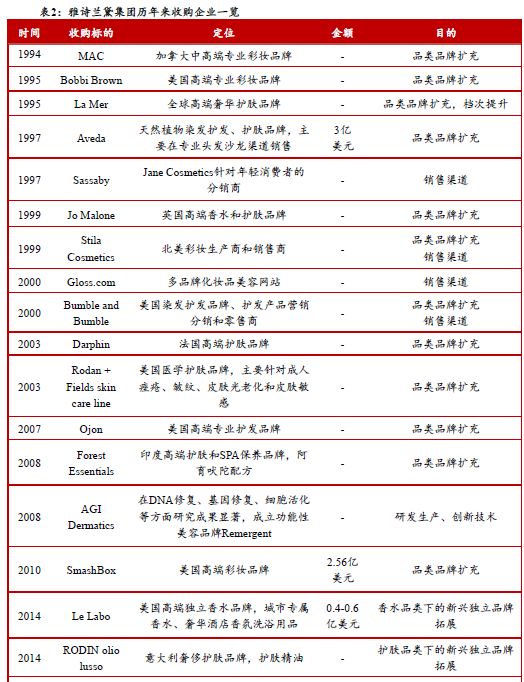

与产品矩阵完备、区域扩张迅速的欧莱雅相比,雅诗兰黛的收购更加关注品牌品类本身与集团定位的契合度和互补性。成立于1946年的雅诗兰黛目前拥有雅诗兰黛、倩碧、朗仕、悦木之源、雅男士、艾琳等6个自主研发品牌,其余均为收购品牌或代理品牌。雅诗兰黛的增量收购不像欧莱雅那么频繁,经统计截至2018年集团收购品牌数量为20家,自1995年收购M.A.C51%的股权以来至2010年,雅诗兰黛大约间隔2至4年进行一批化妆品企业的不定期筛选和收购,这种周期特征与集团外部消费市场景气与否、集团内部主线品牌业绩好坏、新收购品牌开发培育进度等因素相关。其中,从业绩角度而言,将雅诗兰黛的几个不定期收购阶段与集团营收增速阶段性变化对照,可以发现收购与集团业绩销售收入表现的关联性,每当营收规模增速放缓的时候,雅诗兰黛通常会开启一轮收购提振销售业绩表现。进入2014年以来,明显地雅诗兰黛的收购步伐加快,近一半的品牌均是在这几年所获得。

由于雅诗兰黛集团的总体定位偏高端,因此其偏好的收购标的均为中高端甚至奢侈定位的品牌,几乎没有大众品牌的布局(除了韩国Have&Be Co.Ltd.、加拿大Deciem,前者旗下拥有开辟BB霜热潮的Dr.Jart+和致力于男士护肤领域的DotheRightThing品牌,为韩妆产品创新的代表;后者拥有其自身的实验室、生产厂、电子商务网站、零售店面和营销设施,开创投入集中于生产研发的模式和注重成分功能性的“原料桶”用法,旗下覆盖高端到高性价比的品牌,如NIOD和The Ordinary,是垂直架构经营创新的代表,此外雅诗兰黛看重的是二者均得到年轻消费者的拥趸,也分别具有相应区域市场的优势);从品类上看,集团更加偏好收购专业彩妆(6项)和独立小众香水(4项,By Kilian、Editions de Parfums Frédéric Malle、Le Labo等)两类,是基于在自主研发品类均为护肤品情况下强势补充的逻辑,同样也符合彩妆与香水的“抗跌”属性优势;渠道方面,根据财报披露,雅诗兰黛始终伴随品牌的收揽,对旗下品牌的在全球市场的分销通路进行持续整合,也曾进行对电商平台的收购,此外,在选择品牌时雅诗兰黛也会有意识地选择在自身擅长的百货等传统渠道以外的渠道发展势头较好的品牌。

在线下,化妆品品牌商通过直营或经销的方式直接或间接的对接百货、商超/KA、专营店/CS等终端零售网络,经销代理商多以3至3.5折进货,毛利水平约在15%至30%,而线下零售终端一般以化妆品零售价的5至6折进货(部分国际品牌可能高至7折及以上),在40%至50%毛利率的基础上支付场地租金或进场陈列费、扣点、人力、广告促销等各项费用;在线上,则是通过代运营商等途径实现在综合电商、垂直电商、跨境电商和社交电商的销售,由于线上渠道可免去租金和人力等费用,因此通常线上化妆品零售价低于线下渠道,毛利率约在20%左右。

近两年来,雅诗兰黛收购的典型企业为BECCA和Too Faced,在2016年先后将其收入囊中后,雅诗兰黛在2017财年第三季度(2017年1-3月)财报中明确指出销售增长中有近一半来自Too Faced和BECCA,两个品牌均有“超出预期”的表现,2017财年整体为销售额增长贡献2个百分点。其中,BECCA的主要市场在北美和欧洲,属于欧美妆品中比较专业又小众的一类,优势集中在底妆业务上,蜜粉、高光和腮红都是其拳头产品,各底妆的色调多达几十种,粉质细腻、贴合度好且持久度强、定妆完成度高。由于其专业性,BECCA深受美妆达人喜爱,特别是YouTube上的美妆博主化妆教程里经常能看到其出镜,因此BECCA把营销重点放在引导忠实消费者产生购买欲望的意见领袖上,2015年BECCA和美妆博主Jaclyn Hill推出联名产品,其中的高光粉饼成为当年美国地区最畅销的高光产品。Too Faced以约15亿美元创下雅诗兰黛收购金额记录,同样是一家靠社交媒体和美妆KOL大火的品牌,拥有独特而具有少女心的外观设计,渠道上主要在丝芙兰和Ulta Beauty等化妆品集合店和官网等渠道进行自助销售,在化妆品集合店(CS渠道)的受欢迎程度排名前8,并不倚重百货商场的化妆品专柜。雅诗兰黛对Too Faced的收购,一是增加集团在化妆品集合店渠道的消费者触及并弱化对百货渠道的依赖度,二也是通过高知名度彩妆、社交网络营销等特质吸引千禧一代消费者。据统计,Too Faced在收购时点的过去三年实现60%的复合增长率。

此外,少数使用理念和功效特别的新锐品牌也得到雅诗兰黛的关注,代表品牌为GlamGlow,成立于2010年,起初是为好莱坞明星和专业时尚圈人士提供上镜前快速肌肤修复功效的救急面膜,仅用4年的时间就被集团以2.2亿美元收购,目前品牌旗下仅有面膜和眼膜两种产品。GlamGlow主要通过丝芙兰、百货专柜、SPA连锁、高端酒店合作等渠道销售。作为新兴独立品牌,GlamGlow的成长势头强劲,在收购前,从最初4万元营收做到2013年的上亿美元营收;收购后,在2017财年实现双位数增长,带动雅诗兰黛护肤条线销售额提升。

4

资生堂:后起而发的收购

慎选品牌、偏爱技术创新

资生堂是亚洲规模最大的化妆品集团,最早自1872年起是日本的一家西式药房,后来转向化妆品业务。与前两家不同,资生堂的自有品牌培育意识和能力非常强大,旗下明星品牌如SHISEIDO、CPB、IPSA、ELIXIR、ANESSA等均为内生孵化所得,独立培育品牌比例约三分之二。即便是研发力和内生力这样强的一家化妆品龙头,也意识到自身相对其他巨头的短板(主要短板为彩妆)不能仅靠内部力量弥补,对相应的化妆品企业有条不紊地采取收购策略。

除了早期对美国都柏林公司、三宅一生、海伦?柯蒂斯日本等的收购,2000年资生堂收购美国中高端彩妆品牌NARS,2010年收购美国高端矿物彩妆品牌bare Minerals;尤其是在2015年以来,资生堂的收购脚步明显密集起来,在资本运作方面也逐渐不再保守。品牌方面,2015年收购法国奢华香氛及彩妆品牌Serge Lutens,2016年收购旗下拥有法国中高端彩妆品牌Laura Mercier、美国奢侈护肤品牌ReVive等的Gurwitch;特别地,由于本身品牌矩阵已经较为丰富,科研基因优秀的资生堂保持其一贯的专注力,近来更加热衷于投资收购具备科研创新技术、数字化、人工智能等方面成果的初创企业,借此为其化妆品供应链中的研发、生产和营销环节蓄力,收购企业所属领域包括数字技术、定制技术、人工智能和虚拟美妆技术等营销推广类的前端技术和“第二肌肤”等用于化妆品产业链上游环节的技术。

5

转望国内:

意识逐渐具备,静待东风降临

美妆行业并购已不是新鲜事,但美妆巨头所收购的企业选择和收购后的业务表现却能体现出行业趋势演变、消费者行为态度等不同维度。

将目光转回中国美妆市场,谈到海外主导的美妆收购,在曾经的海外化妆品企业对本土化妆品企业的收购案例中,整合成功的很少,欧莱雅收购小护士、美即,拜尔斯道夫收购丝宝,科蒂收购丁家宜,强生收购嗳呵,均造成被收购品牌在国内市场的衰落,只有少数类似欧莱雅收购羽西、强生收购大宝的案例中国被收购品牌依然平稳经营。主要原因在于,在当时的收购时点,中国正处于从消费者到渠道、品牌等格局迅速更替的阶段,海外企业在理解国内本土化品牌建设风格和功能定位、渠道网络分布等方面尚有困难,更加难以同时应对外部环境的变化,因此造成客群流失。更重要的是,由于文化观念认同、竞争实力对比等因素的差异,很少有海外企业看中国内美妆企业于整个行业甚至国际市场的价值。但是,参考日韩美妆企业对西方化妆品集团吸引力上升的经历(根据 Refinitiv数据,2014至2018年全球共有179个美妆交易涉及日韩美妆品牌,总交易额达到850亿美元),这一限制可能伴随近来中国对整个化妆品市场强有力的业绩增长贡献和本土品牌的崛起而有所改变。

此外,本土化妆品企业主导的美妆收购事件在近来明显有冒头趋势,青岛金王自2013年起对化妆品线上代运营商、线下经销商、代工生产商和品牌商等全产业链企业进行频繁收购,2018年丹姿集团收购彩妆品牌色彩地带由护肤品向彩妆拓展,同年拉芳家化收购美妆自媒体运营商蜜妆科技以补充新型营销方式等。更有以化妆品企业为标的的其他领域上市企业跨界收购案例,如去年相继公布、正在进行中的中路股份收购膜法世家(上海悦目)、华仁药业收购韩后、青松股份收购诺斯贝尔等。虽然部分收购由于高估值高溢价问题中途折戟(如御家汇收购阿芙、拉芳家化收购上海缙嘉),但似乎本土化妆品企业的整合前进道路才刚刚开启,并不会就此终止。另外,本土化妆品企业所主导的海外收购也有发生,如JAYJUN COSMETIC在2017年8月被原中华区公司以控股的方式完成收购、同年上海家化收购英国婴儿品牌Tommee Tippee、华熙生物收购法国皮肤修护公司Revitacare、丸美收购韩国彩妆Passional Lover、环亚集团于2015年收购澳洲高端香氛品牌Mor等。总体上,国内化妆品企业之中还缺少同时具备品牌力、研发力、营销力和销售力的有能力吸收外部成熟资源的平台型企业,但从当下火热的创新、小众、独立资源开始收为己用和联姻,逐渐壮大的可能性变得逐渐鲜活起来。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/221918231.html