今年3月,作为曾经的韩妆顶流,伊蒂之屋宣布关闭中国内地全部线下旗舰店,随后,有相关报道称,继2020关闭90家门店后,悦诗风吟今年将持续关店调整。

要知道,一只伊蒂之屋眉笔、一盒悦诗风吟散粉,是大学女生的爱用好物、安利神器。不止如此,2016年以前,韩妆因价格低廉加上产品花样多、上新快,几乎每个年轻女孩都曾爱过。

不过,受诸多因素影响,2016年后,韩妆在中国美妆市场的地位逐渐式微,我们摸索衰败的迹象,发现另一股新势力,以至于找到中国美妆市场的突围密钥。

01

平价韩妆陷入闭店潮

据媒体报道,2020年中旬以来,伊蒂之屋陆续关闭了广州、上海、武汉等地的85家门店。不仅如此,今年3月,伊蒂之屋甚至关停中国境内所有线下门店。

往前追溯,早在2017年,以品牌菲诗小铺、自然乐园、谜尚等为代表的平价韩国化妆品,早已陷入中国发展困局。其中,隶属于韩国第二大化妆品集团LG生活健康的菲诗小铺,门店数拓张至360家后急转直下,最终以撤退所有中国市场的线下门店告终。

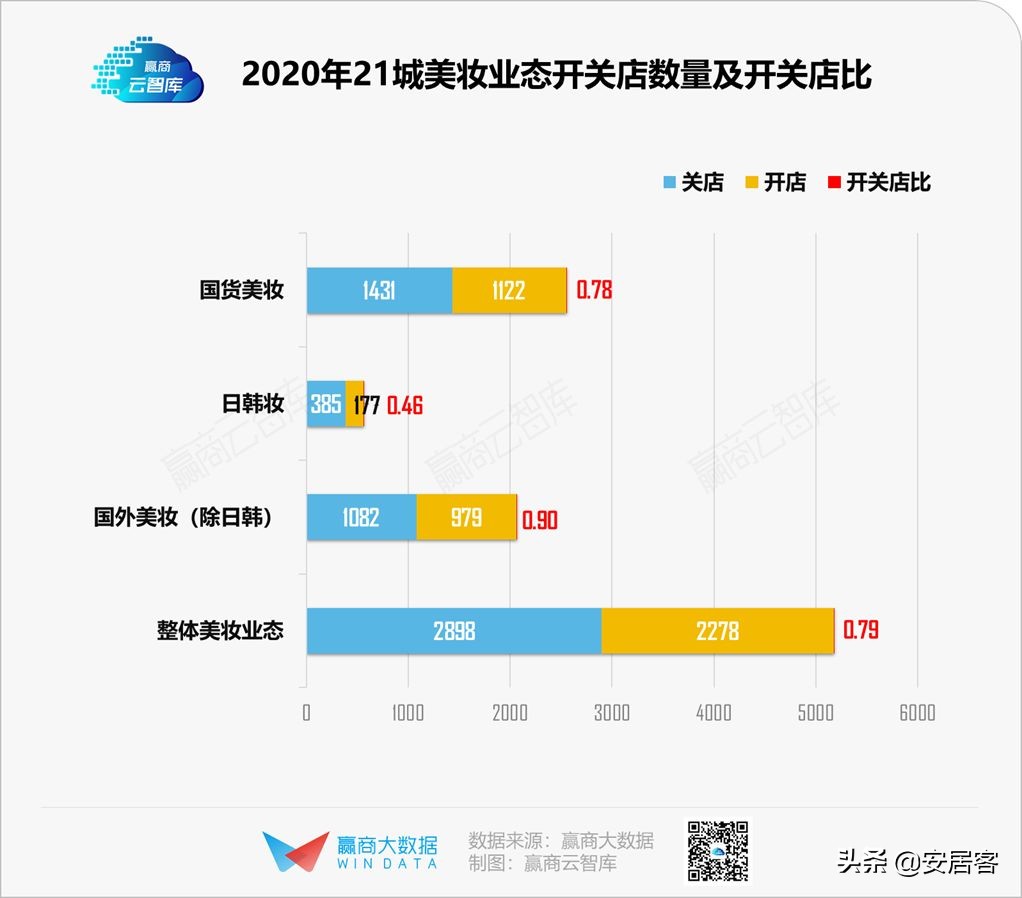

面临后疫情时代,韩妆美妆店形势更加严峻。根据赢商云智库调查显示,以美妆业态开关店比以1为尺量,当比值小于1时,表示品牌门店发展呈现收缩状态,数值越小收缩越严重,2020年,韩妆整体开关店比达到0.28。显而易见,韩妆在中国市场呈现严重收缩态势。

韩妆各路品牌接连闭店背后,是不再深受中国女孩偏爱的事实。而当我们回首韩妆的发展,其实有迹可循。

曾经在韩流文化推动下,一部热播剧的播出,会带动线下门店的单品卖到断货,诸如韩剧《来自星星的你》带火了兰芝气垫BB、《想你》中的同款口红突然爆红、《继承者们》用到的蜡笔口红……

这令人惊叹的带货能力,也让许多韩妆品牌不惜支付高昂租金,占据寸土寸金的商业区域。比如伊蒂之屋初期进军中国市场,便落地上海南京东路,开设全球1号旗舰店;悦诗风吟以小清新美妆店形象,在一二线热闹的步行街街头遍地开花……渗透北上广深一线城市、选址顶流商圈、入驻大型购物中心,成了韩妆开店的众生相。

不过,进入2016年后,众多因素影响韩妆闭店。先是受到“萨德事件”的影响,韩国电视剧、综艺陆续减少中国市场的曝光,缺乏韩流文化支撑,韩妆失去了重要的“种草”途径。而后某些韩妆质量被曝不过关,产品某成分超标问题频发。便宜却不好用的化妆品,无疑打击中国消费者的购买信心。

与此同时,国货美妆异军突起,正在闯入大众视线。几年前,推荐“爱用化妆品”,中国女孩大概率只会想到韩妆,但近年国货开始取而代之。它们同样便宜,产品质量更有保障,积极推出各类吸睛产品。“性价比“的牌,不止韩妆会打。

02

国货美妆加速布局

从韩妆手里接过接力棒后,国货美妆风头强劲。在抖音、小红书、B站等社交平台里,处处能见花西子、完美日记、橘朵等本土彩妆品牌的身影。传统文化、爱国情怀,是支撑国货美妆的基本点,国货美妆主要覆盖z世代人群,而z世代愿意消费和花心思追捧,“平价国货”、“国货崛起”攻占美妆市场,也成为美妆达人传播的风向。

国货美妆当道,或许,从数据方面更能反映崛起的力量。

从百度发布的《百度2021国潮骄傲搜索大数据》报告显示,国潮在过去十年关注度上涨528%,美妆更是凭借研发、生产技术的快速提升,成为搜索热度增长最快的品类之一。另外,据赢商数据库数据,2020年中国美妆业态开关店比为0.79,疫情的影响让整体呈收缩趋势。但与韩妆的僵局相比,国货美妆0.78并不悲观,相反,积极拓店的国货品牌仍然不在少数。

显然,国内美妆市场进入洗牌期,国货美妆成为新势力。那么,国货美妆都有哪些开店策略?是如何加速布局的?

从城市端来看,国货美妆的加速从北上广深渗透开始,2020一年之间, 107家国货美妆品牌门店便扎根上海,80家以上亦布局深圳、广州。

而曾经,一线城市为韩妆主战场,如今已被国货美妆占据。不止于此,长沙、武汉、重庆、杭州、西安、南京等新一线城市,每个城市超60家一年的覆盖速度完成进军,而合肥、郑州、昆明、天津等热门城市超30家。

其次,进军顶流商圈更能帮助国货美妆实现逆袭。核心商圈能提供流量最大化的优势,

国货美妆借此发力“首店经济”,覆盖一大批消费人群,加速赢得关注, 比如THE COLORIST全国首店选择落户广州海珠区核心商圈,开业后,瞬间爆红、赢得高关注、高销售。

国货新物种有一种好逛的即视感,美妆更新快、创新度高,备注标杆购物中心招商组的青睐,而国货美妆奕想摘掉平价标签,在互相吸引后,国货美妆不由选址于中高端mall。

从城市到商圈,再到商场,不难发现,加速拓张背后是线下流量的占据。首冲黄金地带,能高效的完成第一轮布局。

03

如何把握5000亿“钱景”

新消费时代,中国美妆行业还有哪些机会?国货美妆的崛起有哪些启示?

据前瞻产业研究院公开数据,国内美妆市场已迈向5000亿俱乐部,预计5年内,再扩张2000亿,可谓市场规模巨大。

在如此大的蛋糕面前,中国人的彩妆消费依然存在巨大提升空间。德勤数据显示,中国人均化妆品年消费额仅为39元,而日、美、韩的人均彩妆消费额,是中国的8-11倍。消费需求还有待进一步被激发和升级。

因此,在如此大的钱景面前,美妆品牌打好组合拳势在必得。

其一,利用社交媒体获客。互联网流量红利不断释放,获客方式发生变化,消费触点已然从传统电视广告等转向微博、微信、小红书等新媒体平台。新锐国货品牌正是抓住契机,顺势发展。于是乎,微信平台传播了HFP,小红书孵化了完美日记,淘宝直播成就了花西子。新兴美妆品牌首先要选择适合的传播平台,利用平台属性,有针对性的覆盖消费人群。

其二,研发高端产品线。仅靠价格营销、制造宣传话题,品牌走不长远。我们发现,熟悉的国货品牌已有动作, 完美日记母公司逸仙电商,已经收购中高端护肤品牌 Galénic,为集团化布局做搭建。 如果一味追求平价化将重蹈韩妆覆辙,加强产品的使用体验,塑造口碑,才能让品牌经久不衰。

其三,拓展多元化渠道。韩妆品牌常以单店模式发展,店铺大,产品少,不仅需要高额的门店租金运营成本,也产生大量的基础费用支撑门店日常管理。近两年,以THE COLORIST调色师、HARMAY话梅为代表的融合了不同消费体验的一站式彩妆集合店,正在迅速扩张。据悉,伊蒂之屋已入驻其中一家。若单店模式盈利亏损,不如换条思路,多元化发展。

结语

中国美妆品牌市场如此庞大,有人风风光光入局,有人黯然走下神坛,不管是崛起的国货品牌还是败走的韩国化妆品,改变是唯一的破局之道。

长期来看,国货美妆仍需继续进击,填补国货美妆在高端等市场的空白,实现成分及研发技术的迭代与进步。

而对于“伊蒂之屋们”来说,需要思考的,除了门店管理的运营布局,还有产品差异化竞争力的重塑和对消费者心理的深刻洞悉,这或许是韩妆在中国自救的关键。

总之,各界美妆势力都还有很长远的路要走。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/216242711.html