(报告出品方/作者:浙商证券,马莉,汤秀洁,王长龙,周明蕊)

核心观点:

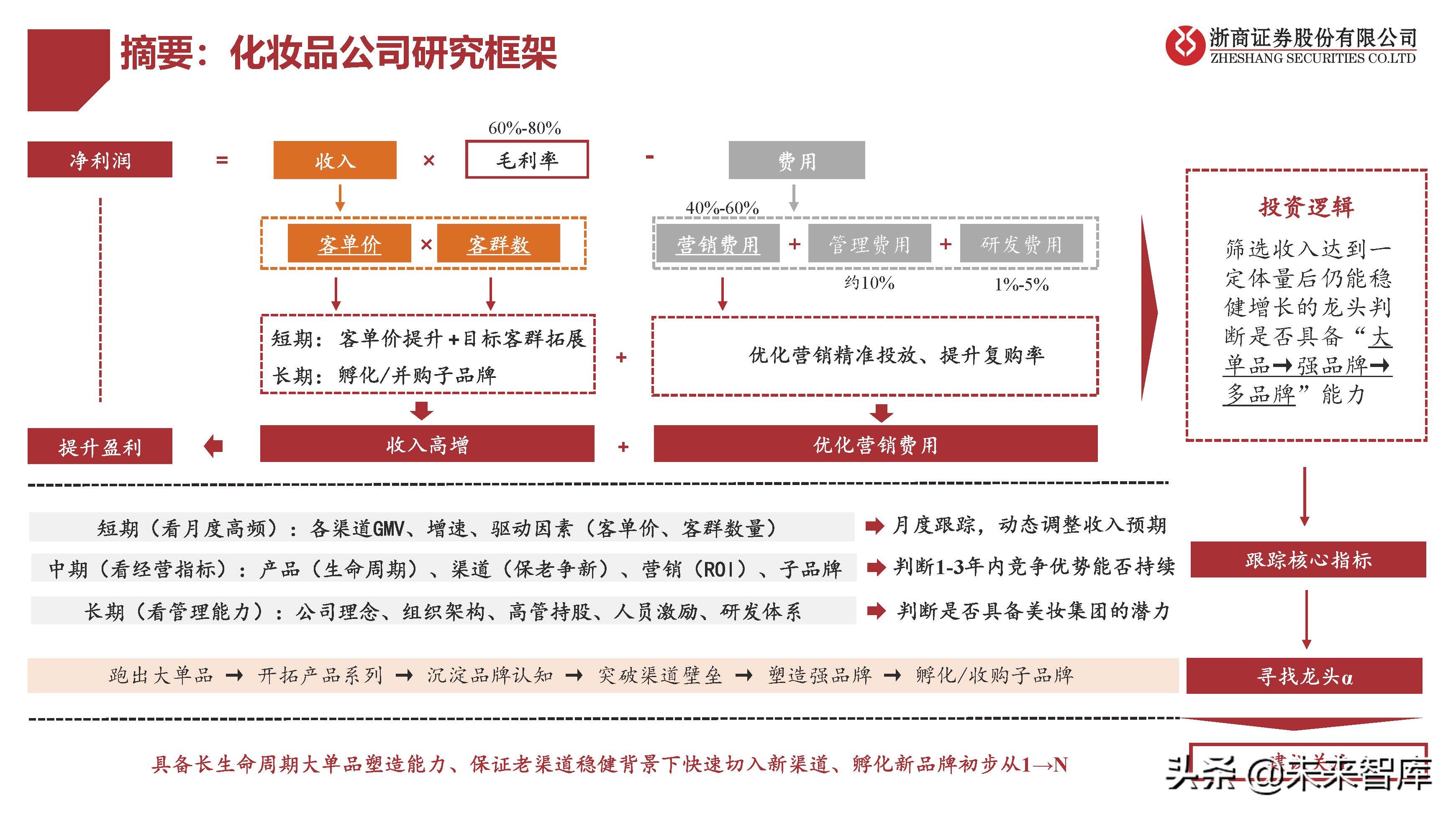

1、收入高增→优化营销费用→提升盈利

净利润 = 客群数×客单价×毛利率(60%-80%)-营销费用(40%-60%)-管理费用(约10%)-研发费用(占比1%-5%) 1)收入:短期提客单价、拓目标客群,但单品牌有上限,长期依靠孵化/并购子品牌 2)利润:优化营销精准投放、提升复购率。

2、核心跟踪指标——短期看月度高频,中期看经营指标,长期看管理能力

短期-4大高频数据 :各渠道GMV、增速、驱动因素(客单价、客群数量) → 月度跟踪,动态调整收入预期;中期-4个核心维度 :产品(生命周期)、渠道(保老争新)、营销(ROI)、子品牌 → 判断1-3年内竞争优势能否持续;长期-以管理为根本:公司理念、组织架构、高管持股、人员激励、研发体系 → 判断是否具备美妆集团的潜力。

3、投资逻辑——筛选收入达到一定体量后仍能稳健增长的龙头,判断是否具备“大单品→强品牌→多品牌”能力

龙头α来自:跑出大单品→开拓产品系列→沉淀品牌认知→突破渠道壁垒→塑造强品牌→孵化/收购子品牌。(报告来源:未来智库)

01 本质:渠道变革背景下,营销驱 动型生意模式

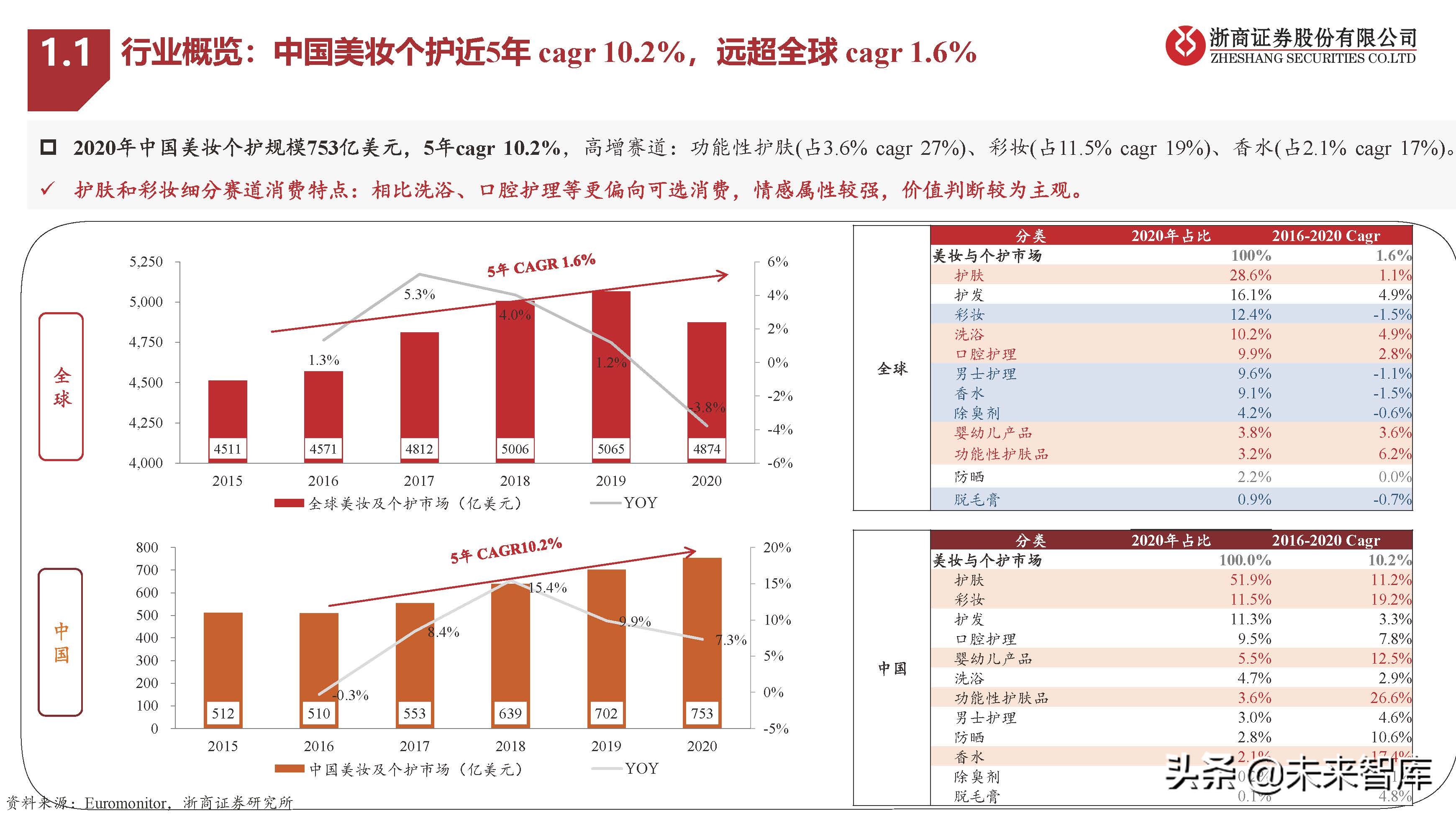

1.1 行业概览:中国美妆个护近5年 cagr 10.2%,远超全球 cagr 1.6%

2020年中国美妆个护规模753亿美元,5年cagr 10.2%,高增赛道:功能性护肤(占3.6% cagr 27%)、彩妆(占11.5% cagr 19%)、香水(占2.1% cagr 17%)。护肤和彩妆细分赛道消费特点:相比洗浴、口腔护理等更偏向可选消费,情感属性较强,价值判断较为主观。

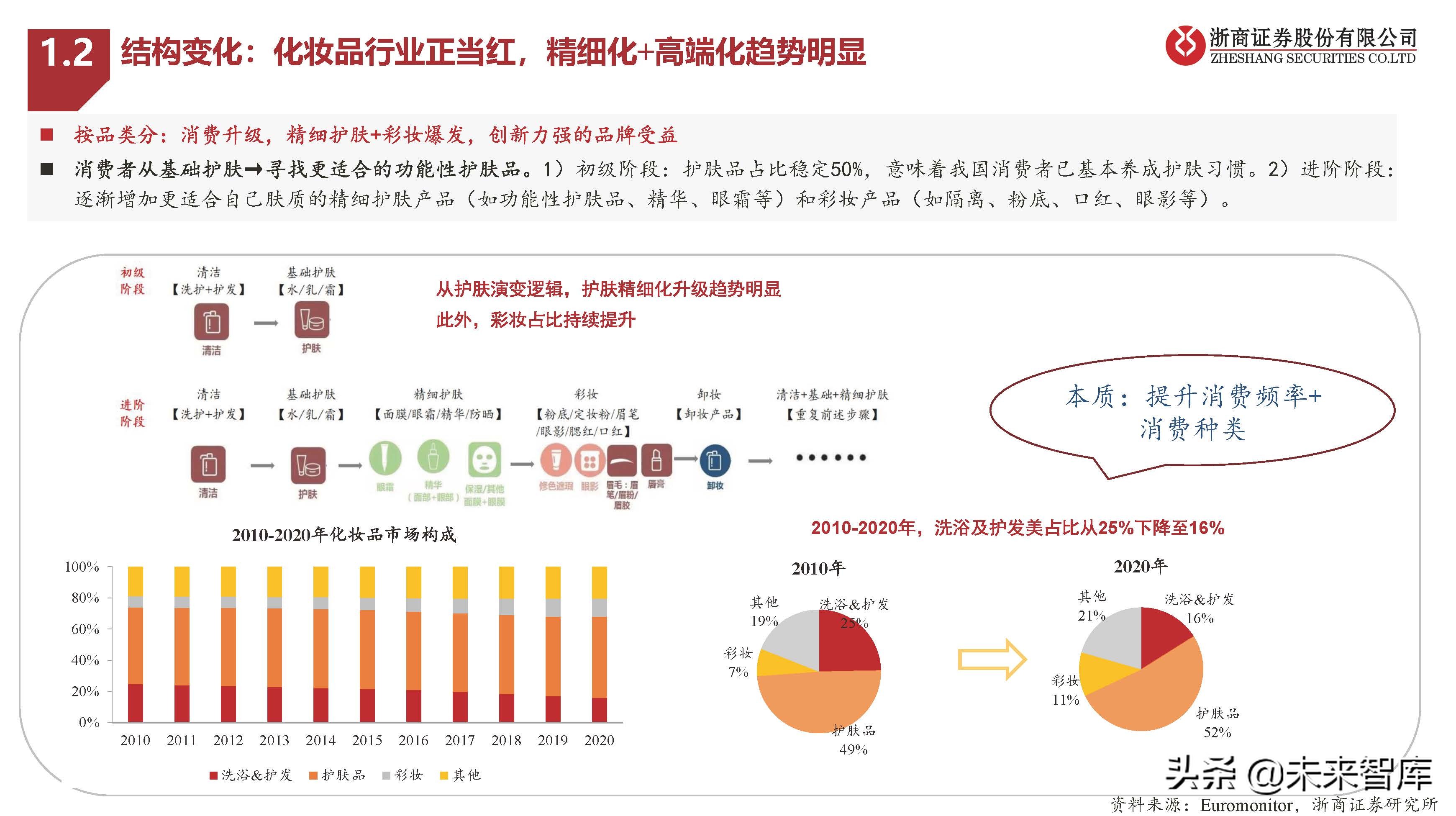

1.2 结构变化:化妆品行业正当红,精细化+高端化趋势明显

按品类分:消费升级,精细护肤+彩妆爆发,创新力强的品牌受益;消费者从基础护肤→寻找更适合的功能性护肤品。1)初级阶段:护肤品占比稳定50%,意味着我国消费者已基本养成护肤习惯。2)进阶阶段: 逐渐增加更适合自己肤质的精细护肤产品(如功能性护肤品、精华、眼霜等)和彩妆产品(如隔离、粉底、口红、眼影等)。

1.3 论渠道:为什么说化妆品初期是渠道型品牌?如何从渠道型品牌→真正品牌?

结论:化妆品品牌崛起过程中享受的行业红利性β,并非是单纯的行业β,而是“化妆品行业+渠道”的双重β。复盘:每一轮化妆品格局洗盘都是由渠道变革驱动。2000年前后国货雏形诞生,后经大浪淘沙二十年,四轮渠道变革红利驱动行业格局转变, 分别是:线下CS红利→以天猫为代表的传统电商红利→以小红书、微信为代表的媒体电商红利→当前,以抖音、快手为代表的新电商红利。进阶:沉淀极强品牌力认知。无须在新兴渠道反复培养消费习惯,且品牌进驻新型渠道能提升渠道价值。

02终局:黄金十年,大单品→强品 牌→多品牌集团

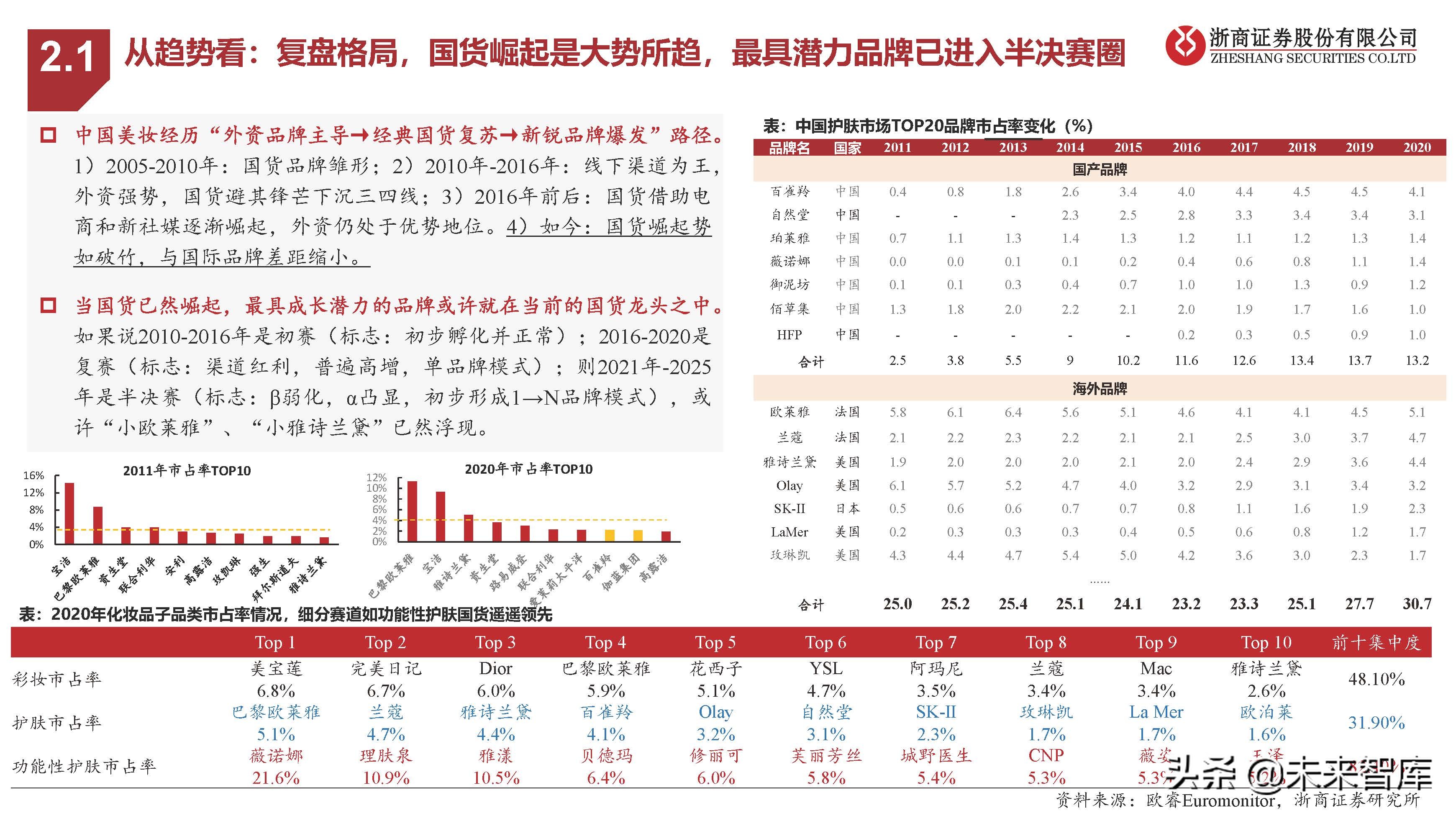

2.1 从趋势看:复盘格局,国货崛起是大势所趋,最具潜力品牌已进入半决赛圈

中国美妆经历“外资品牌主导→经典国货复苏→新锐品牌爆发”路径。 1)2005-2010年:国货品牌雏形;2)2010年-2016年:线下渠道为王, 外资强势,国货避其锋芒下沉三四线;3)2016年前后:国货借助电 商和新社媒逐渐崛起,外资仍处于优势地位。4)如今:国货崛起势 如破竹,与国际品牌差距缩小。

当国货已然崛起,最具成长潜力的品牌或许就在当前的国货龙头之中。 如果说2010-2016年是初赛(标志:初步孵化并正常);2016-2020是 复赛(标志:渠道红利,普遍高增,单品牌模式);则2021年-2025 年是半决赛(标志:β弱化,α凸显,初步形成1→N品牌模式),或 许“小欧莱雅”、“小雅诗兰黛”已然浮现。

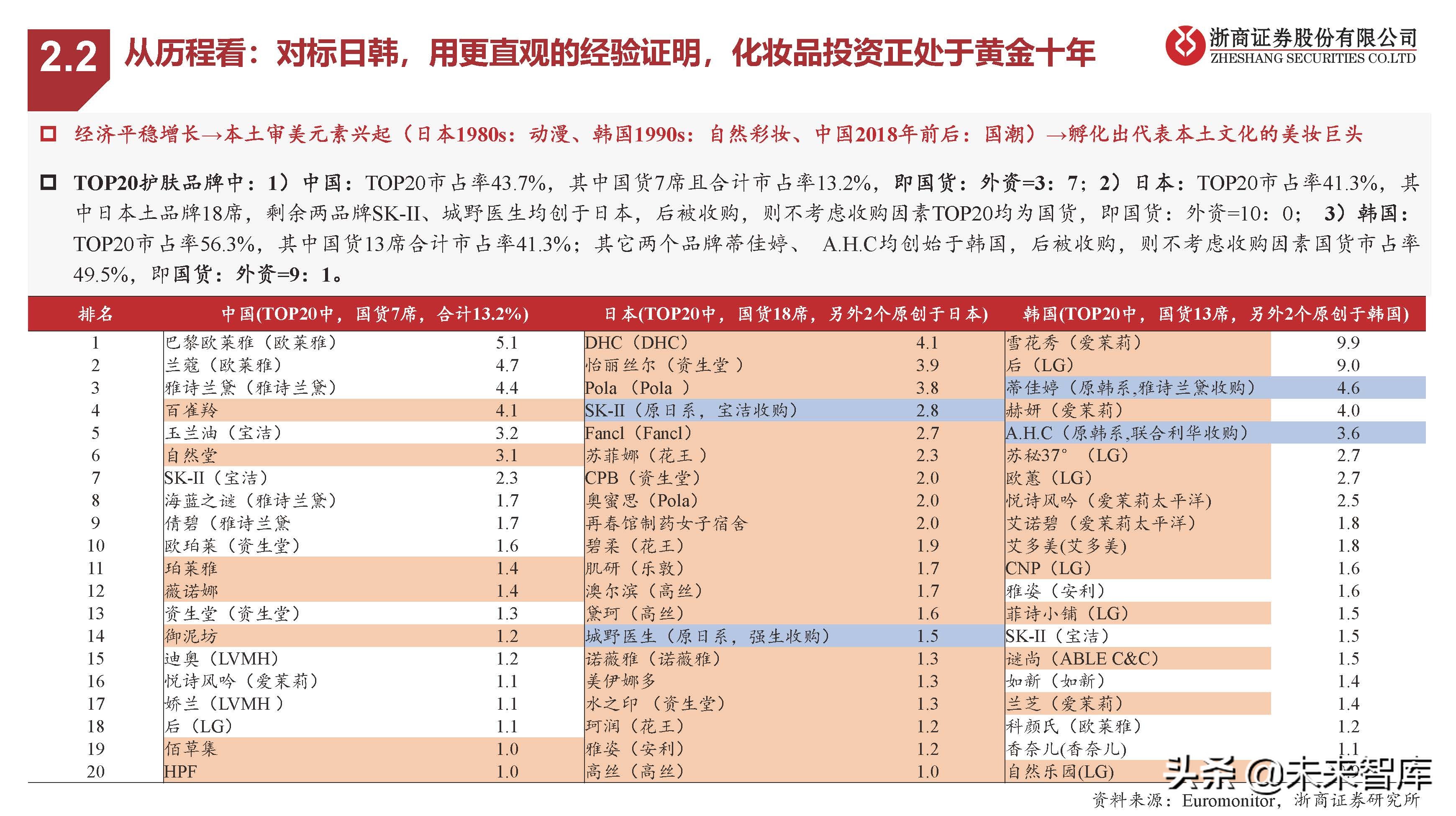

2.2 从历程看:对标日韩,用更直观的经验证明,化妆品投资正处于黄金十年

经济平稳增长→本土审美元素兴起(日本1980s:动漫、韩国1990s:自然彩妆、中国2018年前后:国潮)→孵化出代表本土文化的美妆巨头。TOP20护肤品牌中:1)中国:TOP20市占率43.7%,其中国货7席且合计市占率13.2%,即国货:外资=3:7;2)日本:TOP20市占率41.3%,其 中日本土品牌18席,剩余两品牌SK-II、城野医生均创于日本,后被收购,则不考虑收购因素TOP20均为国货,即国货:外资=10:0; 3)韩国: TOP20市占率56.3%,其中国货13席合计市占率41.3%;其它两个品牌蒂佳婷、 A.H.C均创始于韩国,后被收购,则不考虑收购因素国货市占率 49.5%,即国货:外资=9:1。

2.3 从终局看:“大单品→强品牌→多品牌”路径,挖掘下一个“欧莱雅”

亚洲较为典型的美妆集团包括资生 堂和爱茉莉。品牌构成均以内生培 育为主,子品牌具有较强的集团文 化特征,符合本国消费者定位。各 品牌通过年龄、需求和价格带的错 位搭配,覆盖各类目标人群。 欧美较为典型的美妆集团包括欧莱 雅和雅诗兰黛。品牌构成多以外延 并购为主,辅以品牌代理和内生培 育,构建多元化品牌格局。并购遵 循“先近后远”的原则,初期青睐 同品类、同地区,不同消费者定位 的品牌,后期开始拓展品类和地区。

03 跟踪:短期看高频,中期看经营, 长期看管理

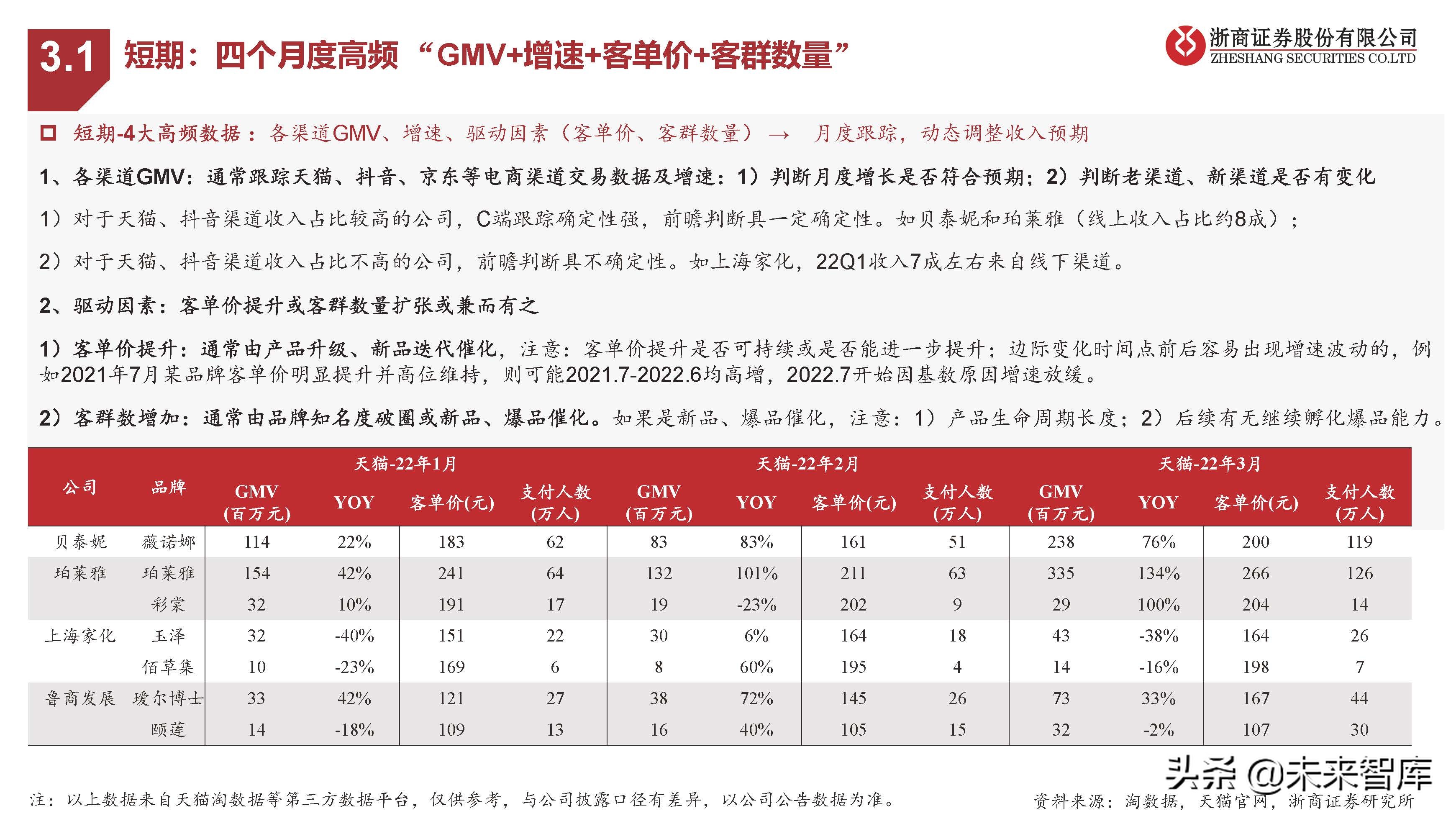

3.1 短期:四个月度高频 “GMV+增速+客单价+客群数量”

短期-4大高频数据 :各渠道GMV、增速、驱动因素(客单价、客群数量) → 月度跟踪,动态调整收入预期 1、各渠道GMV:通常跟踪天猫、抖音、京东等电商渠道交易数据及增速:1)判断月度增长是否符合预期;2)判断老渠道、新渠道是否有变化 1)对于天猫、抖音渠道收入占比较高的公司,C端跟踪确定性强,前瞻判断具一定确定性。如贝泰妮和珀莱雅(线上收入占比约8成); 2)对于天猫、抖音渠道收入占比不高的公司,前瞻判断具不确定性。如上海家化,22Q1收入7成左右来自线下渠道。

2、驱动因素:客单价提升或客群数量扩张或兼而有之 1)客单价提升:通常由产品升级、新品迭代催化,注意:客单价提升是否可持续或是否能进一步提升;边际变化时间点前后容易出现增速波动的,例 如2021年7月某品牌客单价明显提升并高位维持,则可能2021.7-2022.6均高增,2022.7开始因基数原因增速放缓。 2)客群数增加:通常由品牌知名度破圈或新品、爆品催化。如果是新品、爆品催化,注意:1)产品生命周期长度;2)后续有无继续孵化爆品能力。

3.2 中期:四大维度数据 “产品+渠道+营销+新品牌”

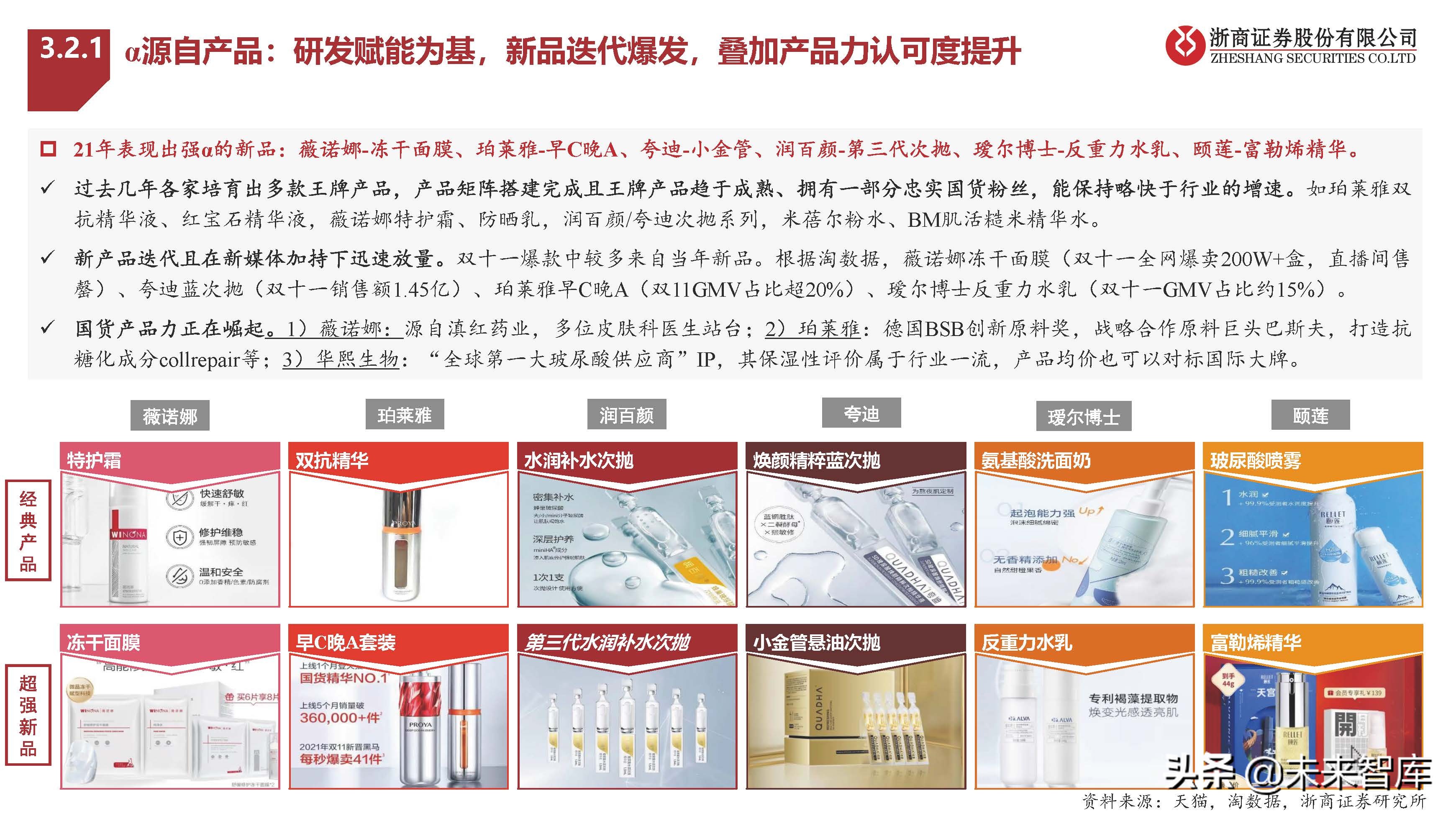

21年表现出强α的新品:薇诺娜-冻干面膜、珀莱雅-早C晚A、夸迪-小金管、润百颜-第三代次抛、瑷尔博士-反重力水乳、颐莲-富勒烯精华。 过去几年各家培育出多款王牌产品,产品矩阵搭建完成且王牌产品趋于成熟、拥有一部分忠实国货粉丝,能保持略快于行业的增速。如珀莱雅双 抗精华液、红宝石精华液,薇诺娜特护霜、防晒乳,润百颜/夸迪次抛系列,米蓓尔粉水、BM肌活糙米精华水。

新产品迭代且在新媒体加持下迅速放量。双十一爆款中较多来自当年新品。根据淘数据,薇诺娜冻干面膜(双十一全网爆卖200W+盒,直播间售 罄)、夸迪蓝次抛(双十一销售额1.45亿)、珀莱雅早C晚A(双11GMV占比超20%)、瑷尔博士反重力水乳(双十一GMV占比约15%)。 国货产品力正在崛起。1)薇诺娜:源自滇红药业,多位皮肤科医生站台;2)珀莱雅:德国BSB创新原料奖,战略合作原料巨头巴斯夫,打造抗 糖化成分collrepair等;3)华熙生物:“全球第一大玻尿酸供应商”IP,其保湿性评价属于行业一流,产品均价也可以对标国际大牌。(报告来源:未来智库)

3.3 长期:管理为基 “稳定管理团队+扁平组织架构+高效激励体制+成熟研发体系”

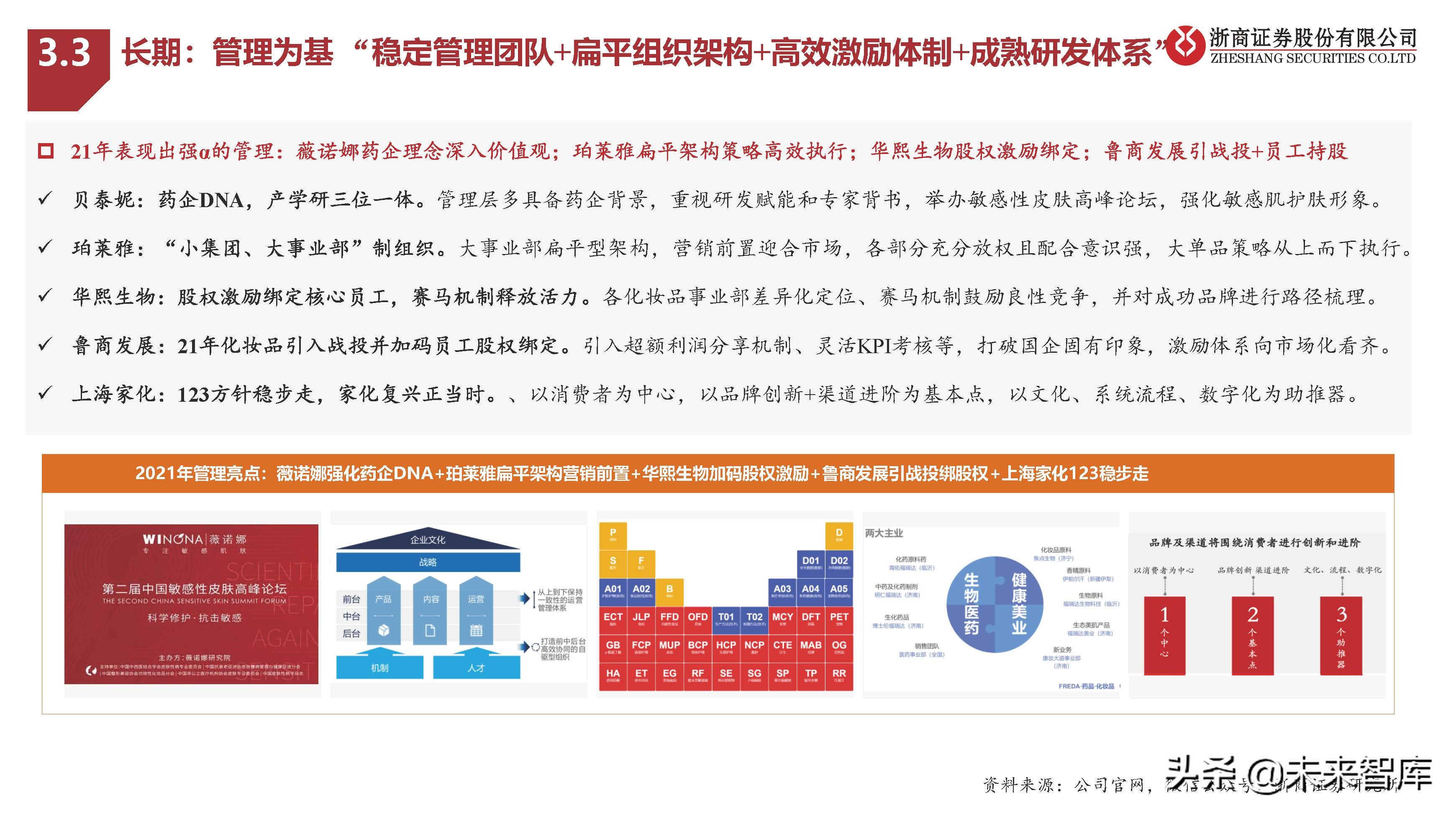

21年表现出强α的管理:薇诺娜药企理念深入价值观;珀莱雅扁平架构策略高效执行;华熙生物股权激励绑定;鲁商发展引战投+员工持股

贝泰妮:药企DNA,产学研三位一体。管理层多具备药企背景,重视研发赋能和专家背书,举办敏感性皮肤高峰论坛,强化敏感肌护肤形象。珀莱雅:“小集团、大事业部”制组织。大事业部扁平型架构,营销前置迎合市场,各部分充分放权且配合意识强,大单品策略从上而下执行。 华熙生物:股权激励绑定核心员工,赛马机制释放活力。各化妆品事业部差异化定位、赛马机制鼓励良性竞争,并对成功品牌进行路径梳理。鲁商发展:21年化妆品引入战投并加码员工股权绑定。引入超额利润分享机制、灵活KPI考核等,打破国企固有印象,激励体系向市场化看齐。 上海家化:123方针稳步走,家化复兴正当时。、以消费者为中心,以品牌创新+渠道进阶为基本点,以文化、系统流程、数字化为助推器。

04 估值:格局万变,彼之估值上限、 此之估值底部

3.1 估值:格局万变,彼之估值上限、此之估值底部

估值锚为40-60X PE。欧莱雅、雅诗兰黛和资生堂,在最近收入复合增速分别为6%、7%、0%情况下,估值中枢30-60X PE,最近1年估值中枢 集中40-60X PE。我们判断:在业绩增速放缓,维持稳健增长背景下,高估值来自于To C业务沉淀极强品牌认知下的确定性溢价。彼之估值上限-行业格局万变,对于业绩或未来发展路径确定性不明的品牌,通常估值上限不超过40-60X PE。主要系当前品牌确定性仍不算强, 之前行业内出现过多个新锐品牌收入突然下滑且难以恢复的事件。此之估值底部-沉淀大单品矩阵,主品牌已塑造较强认知度,未来发展路径相对清晰,业绩增长稳健,通常估值下限为40-60X PE。例如珀莱雅 等近2年估值通常不低于40X PE,贝泰妮估值中枢通常不低于50X PE。

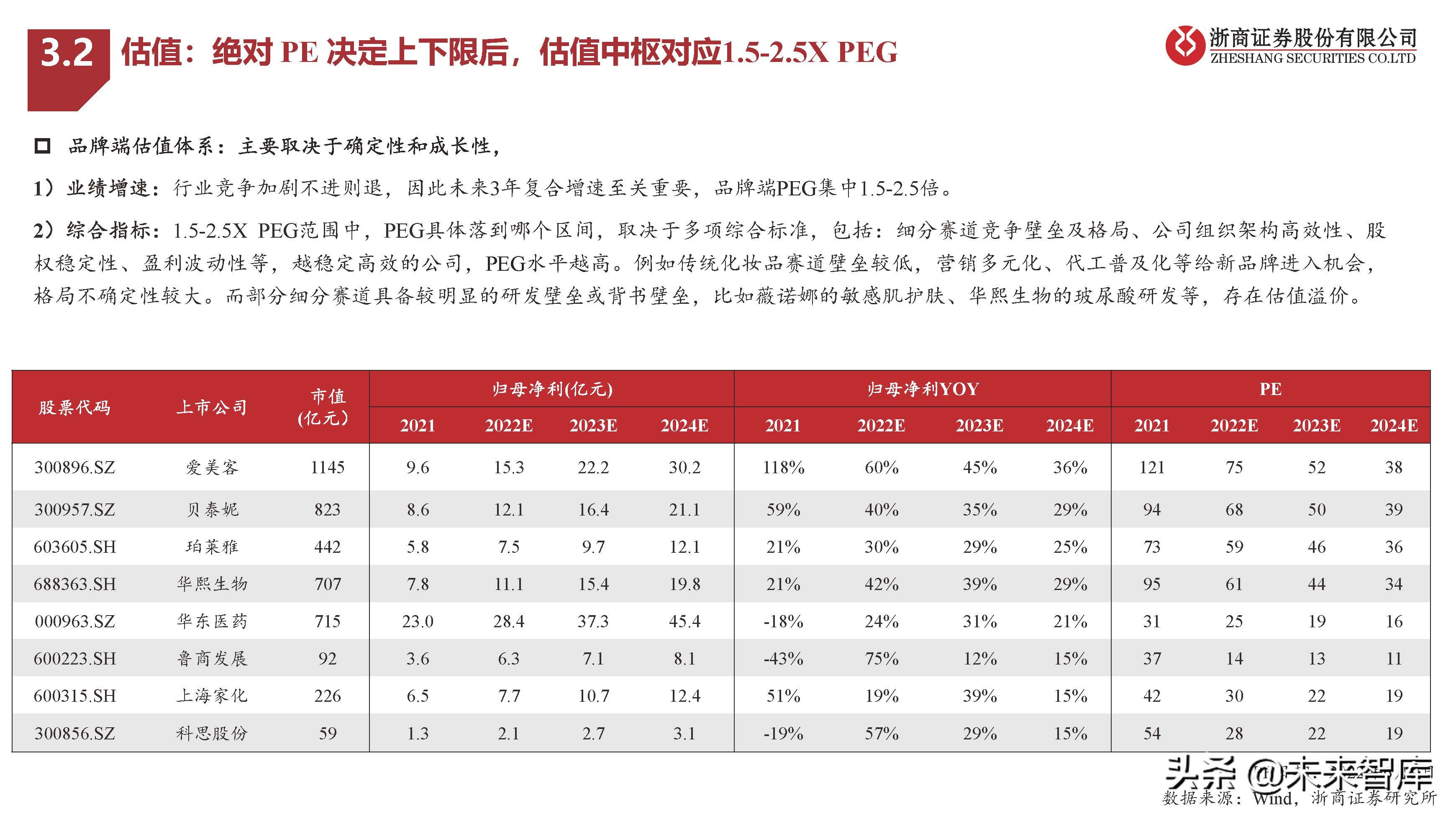

3.2 估值:绝对 PE 决定上下限后,估值中枢对应1.5-2.5X PEG

品牌端估值体系:主要取决于确定性和成长性, 1)业绩增速:行业竞争加剧不进则退,因此未来3年复合增速至关重要,品牌端PEG集中1.5-2.5倍。 2)综合指标:1.5-2.5X PEG范围中,PEG具体落到哪个区间,取决于多项综合标准,包括:细分赛道竞争壁垒及格局、公司组织架构高效性、股 权稳定性、盈利波动性等,越稳定高效的公司,PEG水平越高。例如传统化妆品赛道壁垒较低,营销多元化、代工普及化等给新品牌进入机会, 格局不确定性较大。而部分细分赛道具备较明显的研发壁垒或背书壁垒。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/215957153.html