获取报告请登陆未来智库www.vzkoo.com。

我国美妆行业未来两年仍将处于高景气期

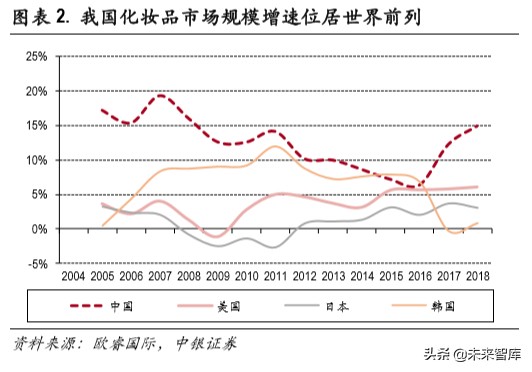

化妆品市场可分为个护日化和美妆两大门类,其中个护主要包括洗发水、沐浴露等日化产品,美妆 产品主要分为护肤品和彩妆等。美妆的需求背后是人们对于美的追求,兼具了实际需求和精神需求 特性,因此化妆品具备较强的消费韧性。爱美意识的觉醒带来了颜值时代,国内庞大的消费人口对 于化妆品的消费频次和消费档次都在不断提升,推动了中国化妆品行业在迭代更新中不断增长。 国内美妆行业正处高景气期,2017年后增速明显加快。据欧睿国际数据显示,过去 10年,我国护肤 品、彩妆人均消费额增速居于世界前列,2018年我国美妆市场规模(含护肤品及彩妆)为 385亿美 元(约合 2,550亿人民币),超越美国(374亿美元)跃居全球第一,同比增长 14.9%,增速也领跑全 球。

值得注意的是,2017年起,国内增速明显拐点向上, 达到 12.3%,2018年美妆整体增速达到 14.9%, 维持高增态势,其中护肤品、彩妆增速分别为 15.2%、26.5%,分别达到 321亿、43亿美元,占比分 别为 83%、17%。

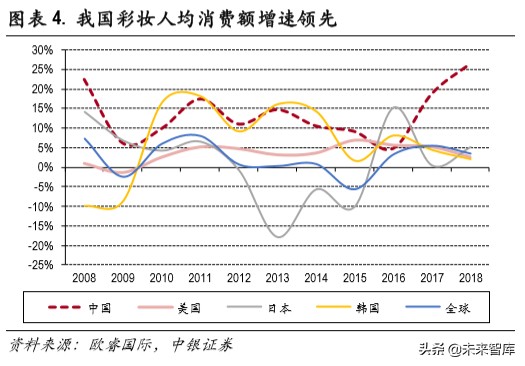

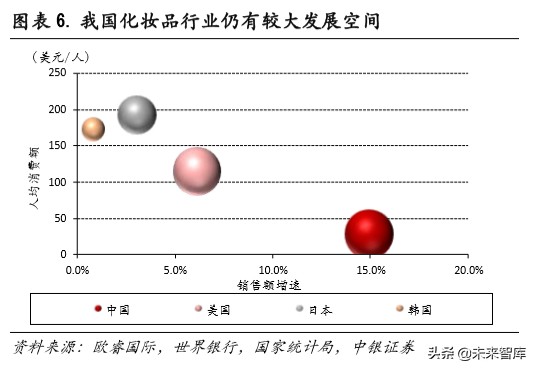

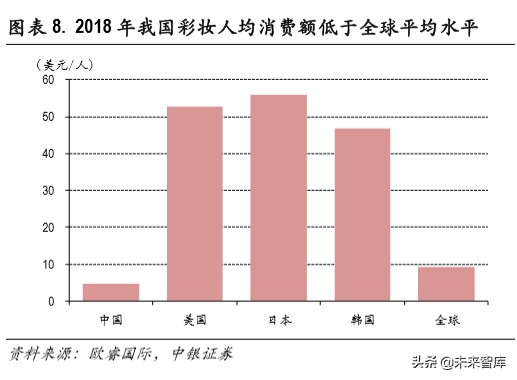

国内 2018年人均消费额同比增长 17.0%至 28美元/人,首次超越全球平均水平(27美元/人),但较 欧美日韩仍有很大差距,仅为日本(193 美元/人)的 1/7 左右,其中护肤品仅为日本 1/6,彩妆仅为 日本 1/10。我国的化妆品市场还有很大的提升空间。

我们认为驱动我国化妆品行业近年来快速增长的因素包括:1)化妆品消费群体的增加,人均可支配 收入的增加和城镇化进程,促进了美妆意识觉醒,带来了化妆品消费人口的快速增长;2)人均消费 品类增加:美妆理念的快速普及使得化妆品市场结构逐步多元化;3)人均消费档次提升:从大众化 妆品往高端化妆品升级。

1)消费群体的增长与边际变化

资生堂将化妆品的主力消费人群,定义为“核心化妆品人口”,是指居住在城镇、年龄大于 20 岁、 年收入不低于 3 万元人民币的女性,根据该公司的统计,国内的核心“化妆品人口”数量从 2005年 的 2,200万人已增长到 2010年的 1亿人,同时预计 2015年达到 2亿人,2020年将达到 4亿人。另外, 我国城镇化率从 2003年 40.5%上升到了 2019年的 60.6%,而且未来一段时间还将继续提高。而城镇居 民人均收入 2015年突破了 3万,2019年达到了 4万,未来也将保持一定增速持续上行。20岁以上女 性比例一直处在上升通道当中,2018年占到总人口 43.9%,达到 6.13亿。综合以上因素,我们认为随 着人均可支配收入自 2015年超过 3万阈值,美妆意识觉醒的人口基数迅速扩大,是化妆品消费增速 提升的最重要因素。

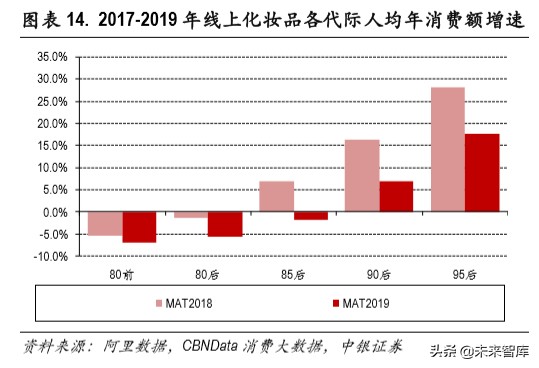

这其中,消费群体的边际扩容是其中关键,从年龄分布上看,95年后出生的 Z世代逐渐成为消费主 力,其美妆意识形成较早,对化妆品的品质诉求较强,是化妆品消费最大潜力群体。根据阿里数据 分析,95后在线上人均化妆品消费增速 2018-2019年都是各代际里最高的,也是线上增速贡献最大的 群体。

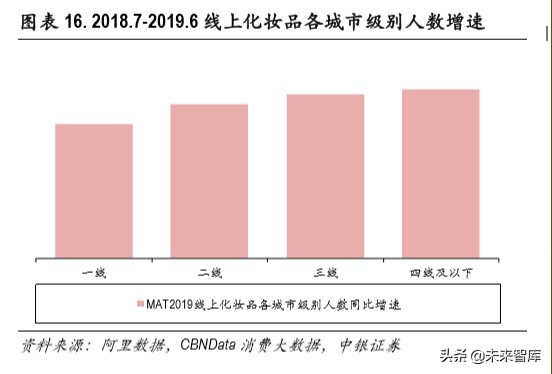

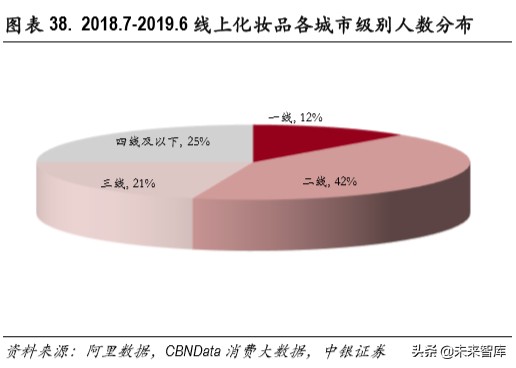

而从行政区域上看,作为城镇化主阵地的低线城市,也是国内化妆品的最大增量市场。MAT2019 三 四线城市已经占到线上消费人数的 46%,人数同比增速也超过了一二线城市。

因此,人均可支配收入、代际变迁、城镇化仍将持续提供化妆品消费人口增量,未来消费群体有望 保持扩张。

2)消费品类不断增加

化妆品品类主要有护肤品与彩妆,对应护肤需求与化妆需求。早期人们的消费需求集中在洗面奶、 爽肤水、乳液、面霜等基础护肤,但随着消费升级,眼霜、精华、防晒等精致护肤需求被提上日程, 皮肤保养到位后,彩妆需求随之而来,化妆品市场结构逐步多元化。据淘数据显示,阿里系电商平 台上,眼霜、精华、防晒等精致护肤品销量增速明显高于爽肤水等基础护肤品,散粉、唇彩、粉底 液等彩妆销售额增速维持高位。另据欧睿国际数据显示,2018年我国彩妆市场规模同比增长 24.3%, 高于护肤品增速(YoY+13.2%),占化妆品份额较 10年前提升约 3%至 10.4%,尤其自 2015年起,渗 透明显加速。对比日本彩妆比例,仍有很大提升空间,未来数年有望保持增长。

3)消费档次不断升级

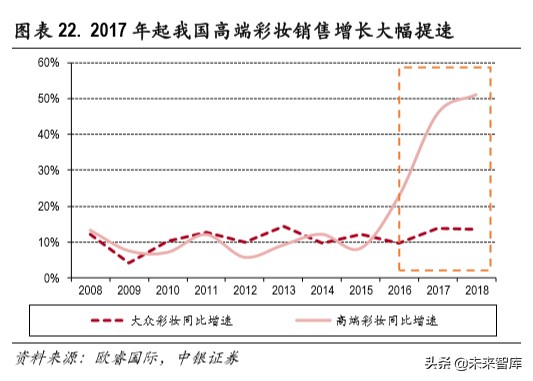

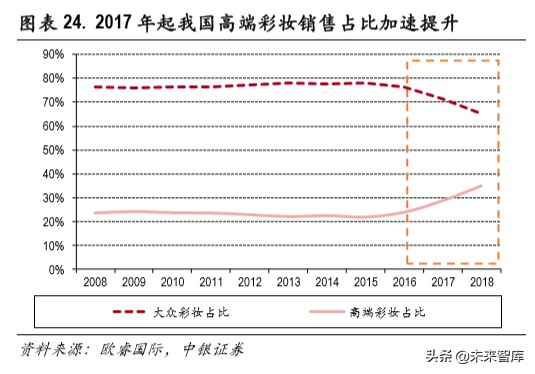

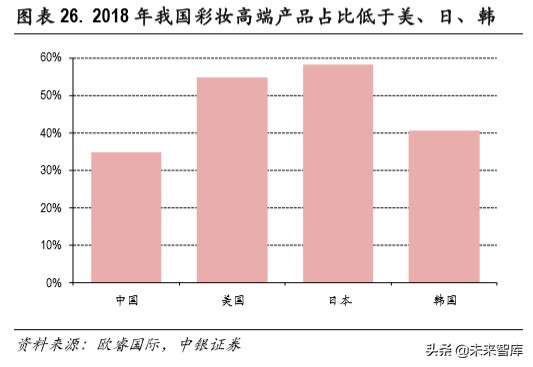

据欧睿国际数据显示,2018年我国高端护肤品市场规模同比增长 24.9%至 679亿元,明显高于大众护 肤品(YoY+8.4%),占比较 10年前提升约 10%至 32%;高端彩妆同比增长 51.2%至 149亿元,远高于 大众彩妆(YoY+13.5%),占比较 10年前提升约 11%至 35%。而对照人文及消费方面相似度较高的日 本,其高端护肤品和彩妆占比都超过 50%,我国化妆品消费档次仍有较大提升空间。

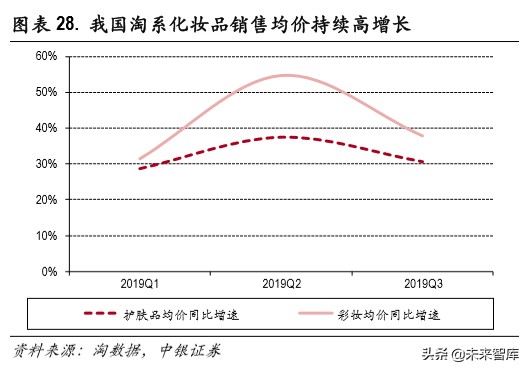

据 360大数据显示, 2014-2018年,我国消费者对化妆品高端品牌的关注度持续提升, 2018年已超 40%。 据淘数据显示,2019Q1-Q3,我国淘系化妆品销售均价同比增速基本维持在 30%以上,剔除部分涨价 因素影响,更多源自消费档次提升带来的消费结构改善。

因此,我们认为 17年以来的化妆品增速提升是人均可支配收入增长到一定阶段必然出现的现象,未 来几年在消费群体的不断扩大、消费品类的不断增加、消费档次的不断提升下,国内美妆行业仍然 有望维持高增长。

Z 世代与三四线消费者成核心驱动力

进一步将消费者按年龄与城市线级分类,研究国内的化妆品消费人群,不难发现在两个维度下,Z 世代(泛指 1995-2009年间出生的人)消费者与三四线市场增长迅速,销售占比不断提升,贡献了主 要增量,成我国化妆品行业增长的核心驱动力。

Z 世代与三四线消费贡献主要增量

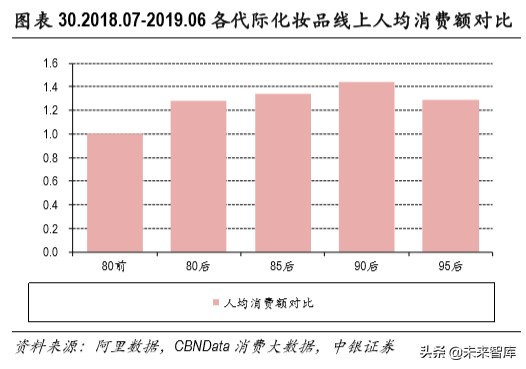

消费水平主要体现在消费化妆品档次及年均化妆品消费额上。按年龄分类,Z 世代高端消费占比提 升最为明显,且年均消费额增速领先。据阿里数据及 CBNData消费大数据显示,MAT2017-MAT2019, 天猫高端面膜消费中,仅 95后消费占比持续提升,最终超越 85后位列第二,仅次于 90后;线上化 妆品人均消费额方面,95后增速领先明显,最终从末位跃居第三,仅次于 90后、85后。

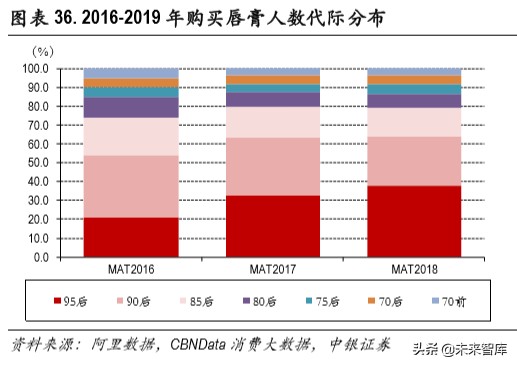

以彩妆和唇膏为例,95后 MAT2018彩妆占比仅次于 90后、85后,唇膏占比 MAT2016-MAT2018提升约 19%,位列第一。

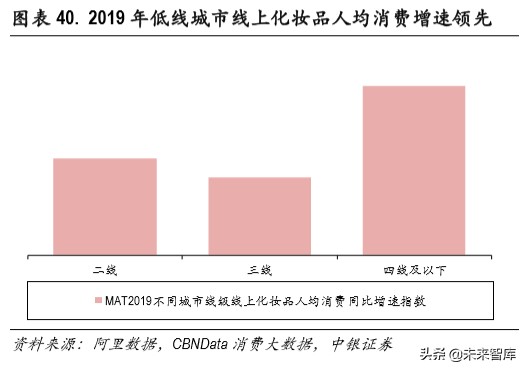

按城市线级分类,低线城市人均消费额距高线城市有一定差距,但其增速亮眼,尤其是四线及以下 城市 MAT2019线上化妆品人均消费额增速几乎是二线城市的 2倍,未来发展可期。

我国化妆品用户画像

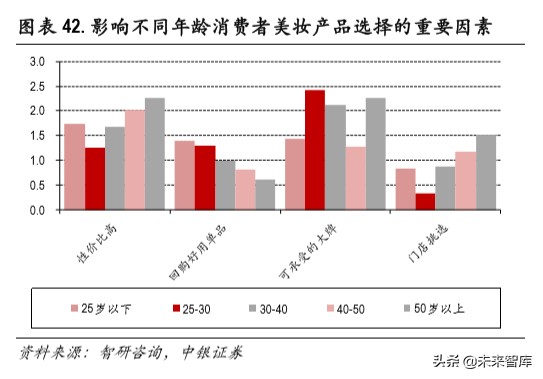

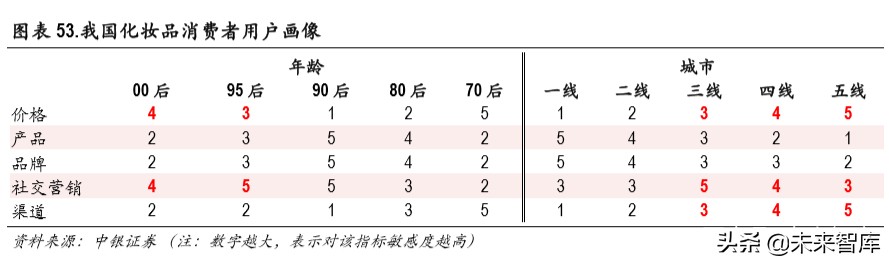

影响化妆品消费者购买决策的因素主要有价格、产品、品牌、营销、渠道,各类消费者对不同因素 偏好各异,为了解各因素对 Z 世代、三四线消费者购买化妆品时的影响力,我们将消费者按年龄、 城市线级分类后,分析描绘出各类化妆品用户画像。

按年龄划分

1、 价格:95后对性价比的追求仅次于 80前,90后价格敏感度最低。

2、 产品:95后对性价比的追求及对大牌较低偏好度体现出其对产品极高质量的要求相对较低;

3、 品牌:90后偏好可承受的大牌,其次是 70前及 80后,95后对大牌的偏好度较低;

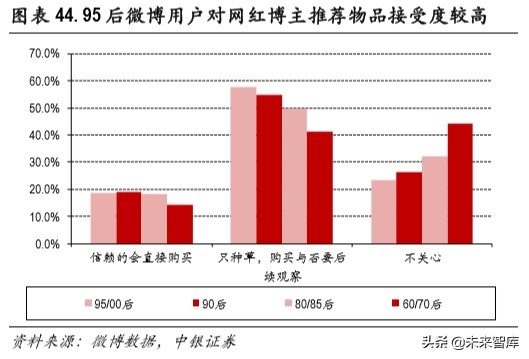

4、 社交营销:KOL及社交媒体对 95后的影响很大,其次是 90后;

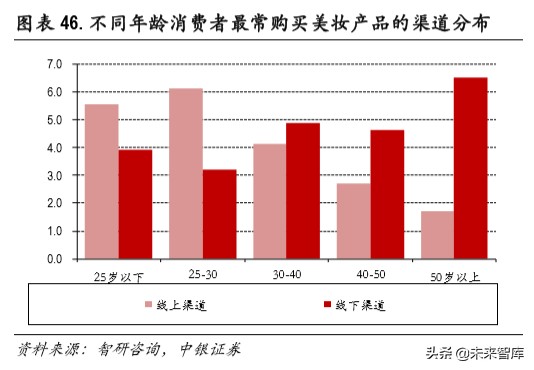

5、 渠道:95后对电商消费的偏好度仅次于 90后,选择的渠道种类更为多元;80前最为重视线下门 店体验,购买渠道相对集中于线下专柜,且渠道种类选择略单一,其次是 80后。

按城市线级划分

1、 价格:三线及以下城市更偏好平价彩妆,对价格更敏感。

2、 产品:三线及以下城市对产品要求略低于一二线城市,更多选择性价比高的国货;

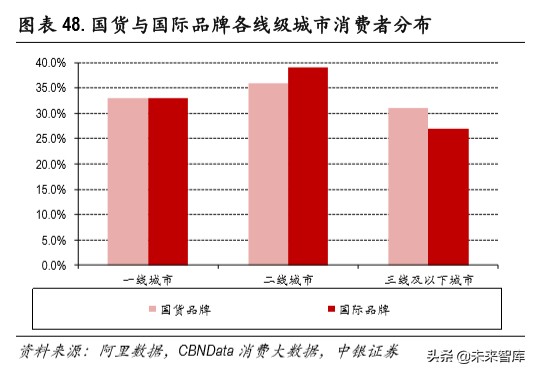

3、 品牌:三线及以下城市对国际美妆品牌的偏好度最低;

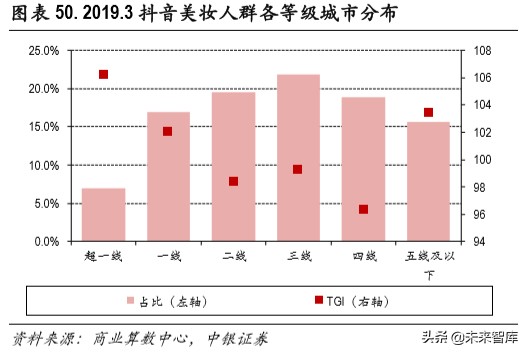

4、 社交营销:三线及以下城市社交媒体彩妆购买转化率高于一二线城市;五线及以下城市抖音美 妆人群 TGI仅低于超一线城市;

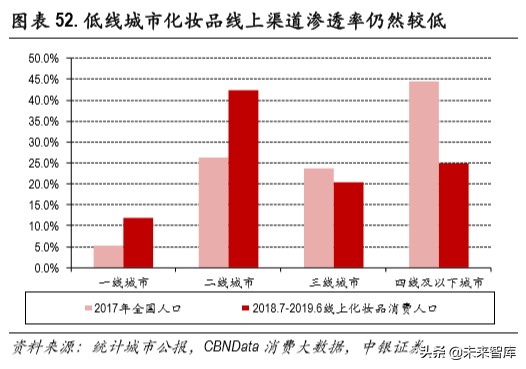

5、 渠道:三线及以下城市化妆品线上渠道渗透率远低于一二线城市,相对更倚重线下渠道。

根据以上数据,对各类用户在价格、产品、品牌、社交营销、渠道方面的偏好情况打分,以 1-5分为 区间,分数越高,表示用户对该指标敏感度越高,可得出下表:

由以上数据可知:

1) Z世代:价格敏感性较高,偏好高性价比产品;购买决策容易受社交媒体营销影响;

2) 三四线城市消费者:价格敏感性较高,追求高性价比;消费易受社交媒体营销影响;更倚重线 下门店体验与购买。

综上,将化妆品用户按年龄与城市线级分类后,从消费规模、消费水平的现状及增速来看, Z 世代 与三四线消费者成是最具潜力的消费群体,有望持续成为增长核心驱动力。这两类用户追求高性价 比,易受社交媒体营销影响,三四线城市消费者较为倚重线下门店体验与购买。

供应格局:渠道变革、国货崛起,

在增长潜力快速释放的同时,国内化妆品行业近年经历了渠道的巨大变革,在这样的蓝海中,国货 化妆品掀起了浪潮。随着电商渗透率提升,综艺营销大行其道,社交媒体营销高速扩张,我国化妆 品本土品牌抓住机遇,乘东风而上,顺势崛起。

渠道不断演化

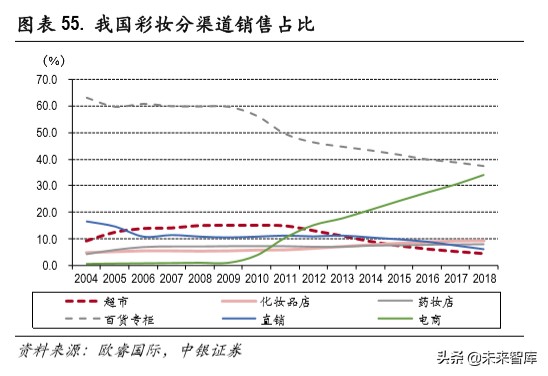

电商逐渐成为第一渠道。据欧睿国际数据显示,2009年-2018年,我国护肤品销售渠道中,电商销售 占比提升 25.2%至 25.7%,CS占比提升 5.6%至 16.7%,百货专柜占比下降 16.0%至 24.0%;彩妆销售渠 道中,电商占比提升 32.9%至 33.9%,CS占比提升 4.0%至 9.0%,百货专柜占比下降 22.3%至 37.5%。 综合来看,电商渠道已经在 18年完成对百货渠道的超越,成为占比最高的通路,而 CS渠道作为低 线城市特有渠道,占比也稳步上升。

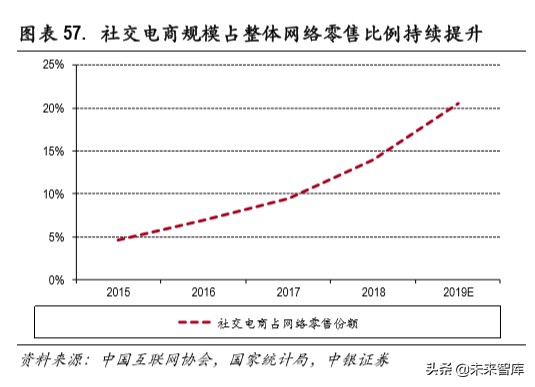

随着各类社交媒体蓬勃发展,社交电商成为继传统电商后的爆款新兴渠道,渗透率高速提升。据中 国互联网协会、国家统计局数据显示,2018年我国社交电商市场规模同比增长 84.7%至 1.3万亿元, 占网络零售市场的 14.0%,较 2015年提升 9.3个百分点,2019年社交电商规模有望超 2万亿元,占网 络零售市场 20%以上。

国货开始崛起

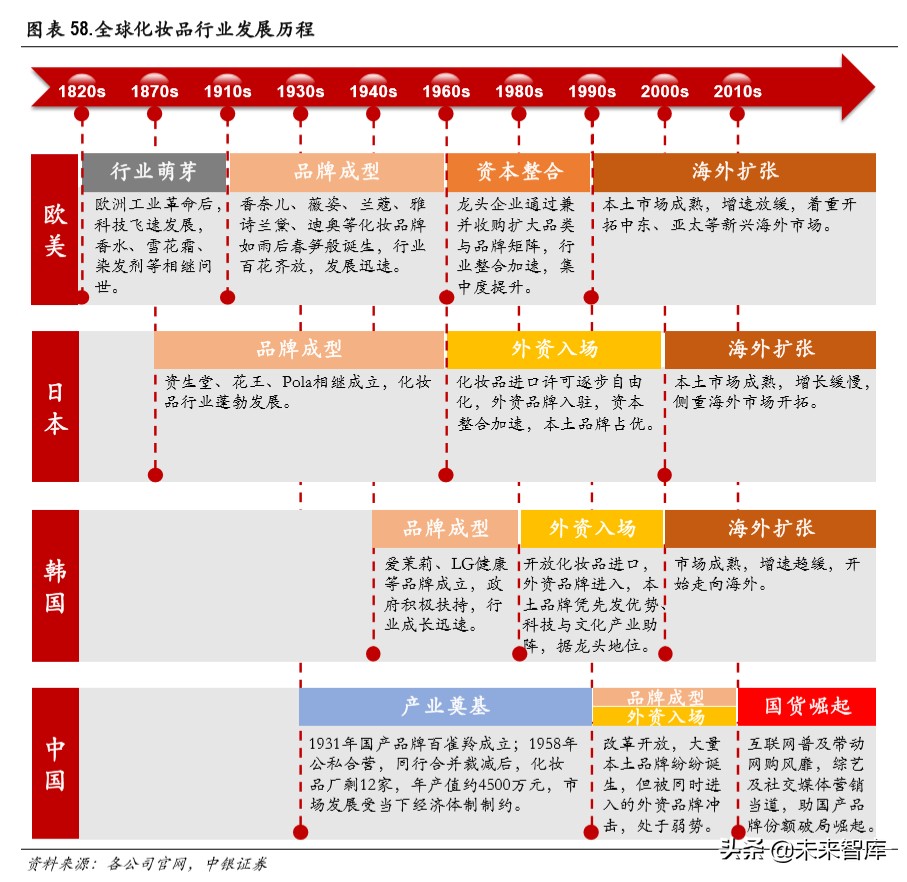

纵览全球化妆品行业发展历程,其产业化最初萌芽于 19世纪初的欧美地区,尤其是欧洲工业革命致 科技突飞猛进,生物、化学等基础科学飞速发展,香水、雪花膏、染发剂等化妆品应运而生。20 世 纪初,随着新产品逐渐普及,薇姿、兰蔻、雅诗兰黛等化妆品品牌如雨后春笋般诞生,百花齐放, 行业进入蓬勃发展期。20世纪中后期,竞争加剧,资本整合提速,集中度提升。20世纪末至 21世纪 初,全球化浪潮下,海外扩张成主要增长驱动力,欧莱雅集团、雅诗兰黛集团等巨头成型。

横看全球化妆品头部市场行业发展历程,基本与经济发展进度吻合。日本化妆品本土品牌诞生极早, 20 世纪中期已孕育出化妆品龙头资生堂、花王,得以从容应对全球化浪潮带来的海外品牌冲击,并 对外输出品牌,进行海外扩张。韩国化妆品行业起步虽相对较晚,但在贸易保护政策庇护下从容生 长,在大门向世界开放前,本土品牌已占据市场主导地位。回首中国,受制于经济体制,直至上世 纪 90年代,化妆品本土品牌才正式起步,但国门同时打开,在外资品牌的强势冲击下,本土品牌一 度处于弱势,直至互联网普及带动电商兴起,综艺及社交媒体等新营销当道,才抓住机会破局崛起。

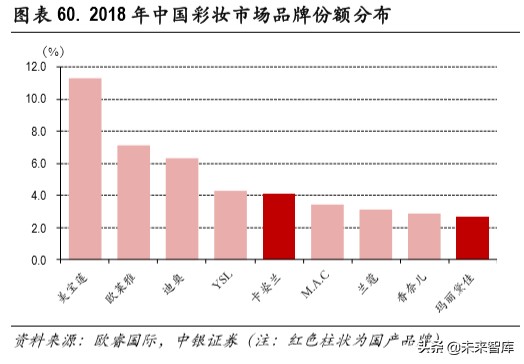

据欧睿国际数据显示,2018年中国护肤品品牌份额 TOP12中,国产品牌占据 7席,其中,百雀羚、 自然堂分别以 4.5%、3.4%的份额位列第一、第三;2018年中国彩妆品牌份额 TOP9中,国产品牌卡姿 兰、玛丽黛佳分别以 4.1%、2.7%的份额位列第五、第九。

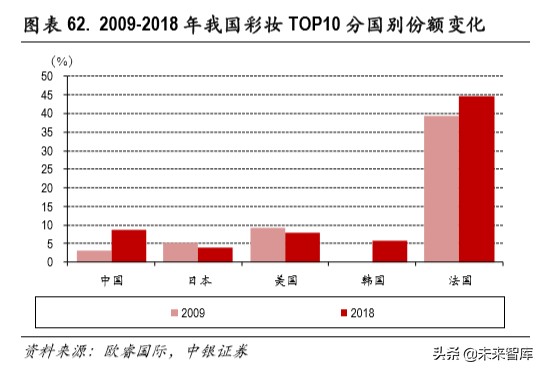

分国别来看,2018年护肤品品牌份额 TOP10中,国产品牌占 15.4%,较 2009年提升 10.6%;彩妆品牌 份额 TOP10中,国产品牌占 8.7%,较 2009提升 5.5%,增长迅速。国货显示出了明显的崛起势头。

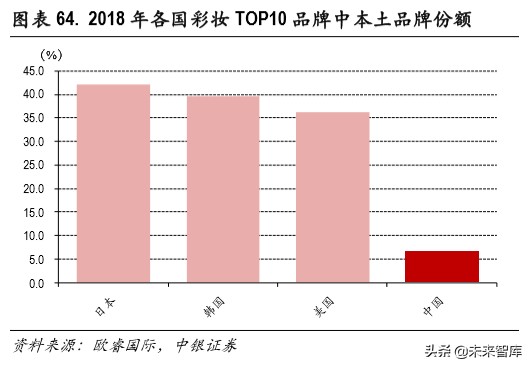

我国化妆品国产品牌份额仍有很大提升空间。据欧睿国际数据显示,2018 年美、日、韩、中护肤品 市场 TOP10品牌中,韩国市场本土品牌份额高达 41.5%,日本市场、美国市场本土品牌份额亦达 34.1%、 29.2%,中国则仅 14.3%;彩妆市场 TOP10品牌中,日本、韩国、美国市场本土品牌份额分别为 42.1%、 39.5%、36.3%,中国仅为 6.8%,提升空间较大。

国货的竞争优势

目前国际品牌占领高端市场,国货主要聚焦在大众市场。虽然从品牌积淀到技术研发、营销投入等 等,国货相较于外资巨头仍有数量级的差距,但我们认为国货在迎合 Z 世代和下沉市场这些主要潜 力市场上有一定优势,能够搭上国内化妆品高增长的快车。主要包括:1)性价比高;2)下沉市场 渠道布局领先;3)社交电商布局积极灵活。

产品性价比高

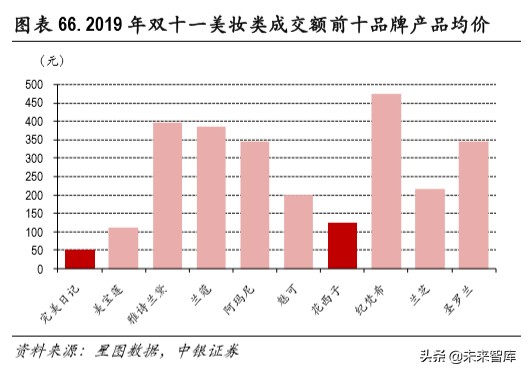

因品牌底蕴与品牌定位差异,同类化妆品的国产品牌售价通常远低于国际品牌,性价比亦优于国际 品牌。据星图数据显示,2019 年双十一个护类品牌成交额前十名中,上榜的自然堂、百雀羚产品平 均售价分别为 126 元、136 元,国际化妆品品牌均价范围则在 219-1,339 元之间,是国产品牌的 2-10 倍;美妆类成交额前十名中,国产品牌完美日记、花西子产品均价分别为 53 元、126 元,国际品牌 均价区间在 111-476元,多数是国产品牌的 2-7倍。

从下表亦可看出,每克或每毫升单价越高的产品,国产与国际品牌的价差通常越大,一方面因为单 价越高的产品,盈利空间越大,价格弹性越高,容易导致较大价差;一方面因为单价高的产品通常 属消费升级的可选类目,更具备高价销售的可行性。但这些产品在体验感或使用效果上,可辨别出 的差距远小于其价差,因此,值得信赖的国产品牌成为高性价比追求者的上好选择。

下沉市场渠道布局领先

国产化妆品品牌渠道布局占优。相较“舶来品牌”,国产品牌深耕国内市场,本土化人才及运营架 构助其更熟知国情,叠加相对精简且“接地气”的组织架构,使其能对市场变化更为灵敏,且应对 迅速,在国内渠道拓展方面具备先天优势。

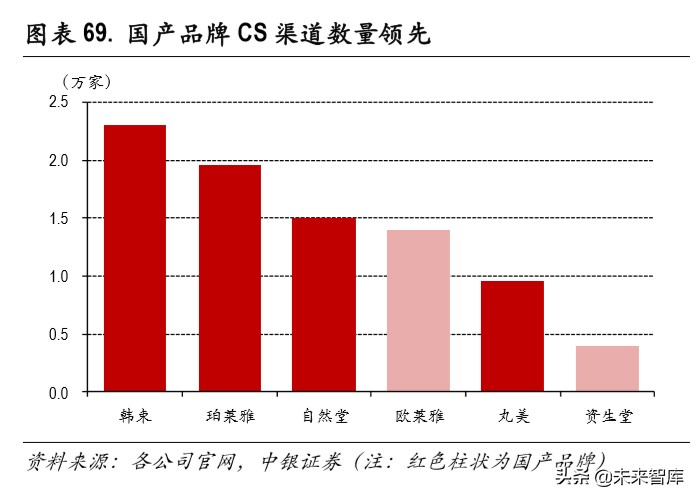

线下渠道方面,国产品牌在渠道数量及渠道下沉方面布局领先,有望率先享受三四线城市消费红利。 由下图可见,无论专柜数量还是 CS店数量,丸美、佰草集、珀莱雅、自然堂等国产品牌皆位列前沿, 且在低线城市布局更多,如:知名海外品牌位于三线及以下城市的百货专柜数量占比通常为 5%-32%, 国产品牌则达 26%-58%;最初靠 CS渠道崛起的丸美股份布局的近万家 CS店中,三线及以下城市占 比高达 63.4%,下沉布局领先明显。

社交电商布局积极灵活

相对应的,社交营销重要性与日俱增。在化妆品行业,抖音、小红书是社交营销重地,国产品牌与 国际品牌在这两大平台的营销投放策略有一定差异:1)国际品牌偏好通过小红书进行内容营销,国 产品牌更偏爱抖音营销;2)国际品牌喜欢利用资金优势获取绝对收益,国产品牌擅长把控成本的同 时,将投入效益最大化;3)国际品牌更愿选择粉丝众多的头部 KOL,国产品牌偏好灵活搭配,看重 粉丝对口、性价比高的 KOL。

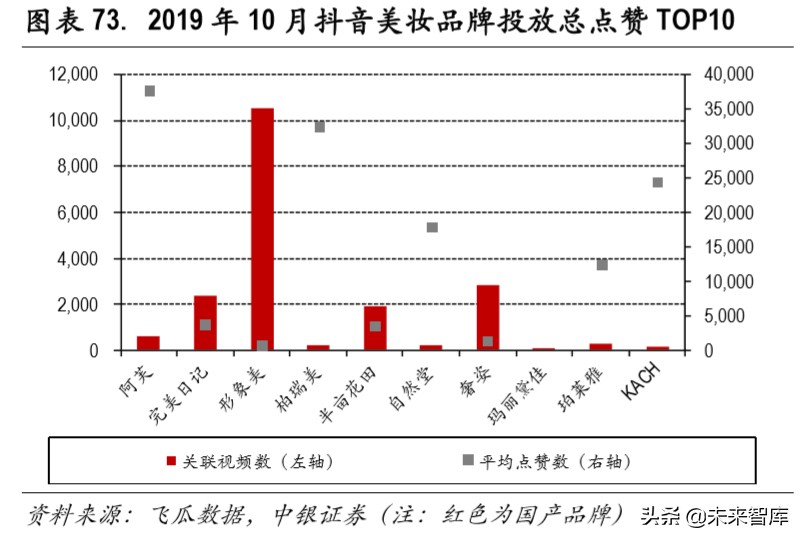

从下图可见,抖音基本是国产化妆品营销大本营,虽然有几家国际品牌广告投放量能排进前十,但 从点赞量、浏览量等数据反映出的投放效果看,无法与国产品牌媲美。

小红书则是国际品牌营销投放的战略重地,投放笔记数前十名几乎皆是国际品牌,但从投放效果来 看,完美日记、橘朵等国产品牌的总点赞数实现反超,单个笔记点赞数排名反超得更为明显,突显 出国产品牌对社交营销策略的巧妙运用,及对市场的精准把控。

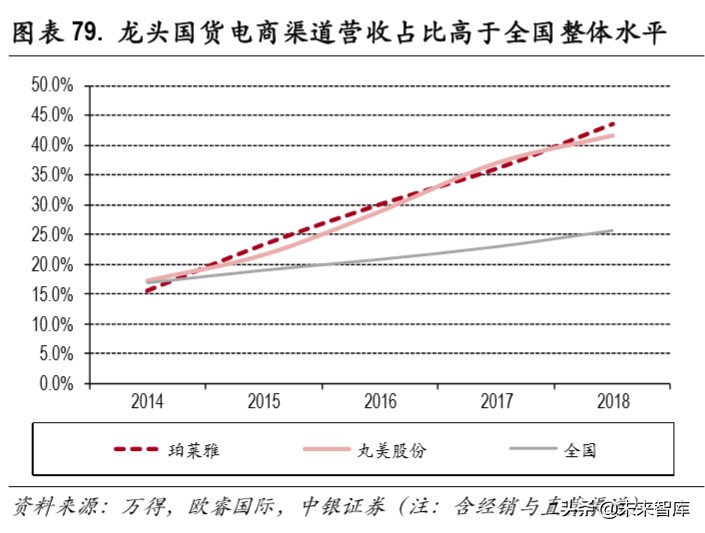

国产龙头品牌电商营收增速及销售占比皆高于整体水平。2018 年珀莱雅、丸美股份电商渠道营收分 别同比增长 59.9%、31.0%,连续多年处于全国平均水平之上,分别占公司整体营收的 43.6%、41.8%, 较 2014年上升 27.9%、24.4%,远高于全国 25.7%的营收占比及 8.7%的占比涨幅。

国货在 Z世代和下沉市场显示更强竞争力

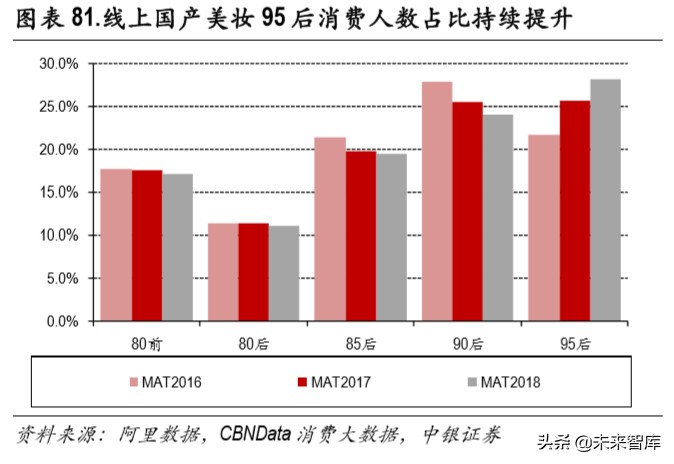

正如之前对于 Z 世代和下沉市场消费者画像的分析,国货高性价比、有效的社交营销、领先的线上 电商及三四线城市线下渠道能够更好的迎合这些消费者。实际数据也显示国货在这些主要潜力市场 表现出了更强的竞争力,据阿里数据及 CBNData 消费大数据显示,MAT2018 线上美妆消费者中,95 后用户在国产美妆的消费占比较其在整体美妆市场的占比高约 6个百分点,MAT2016-MAT2018,线上 国产美妆消费人数上,仅 95后的占比连续攀升,最终位居第一,Z世代更为青睐国产品牌。

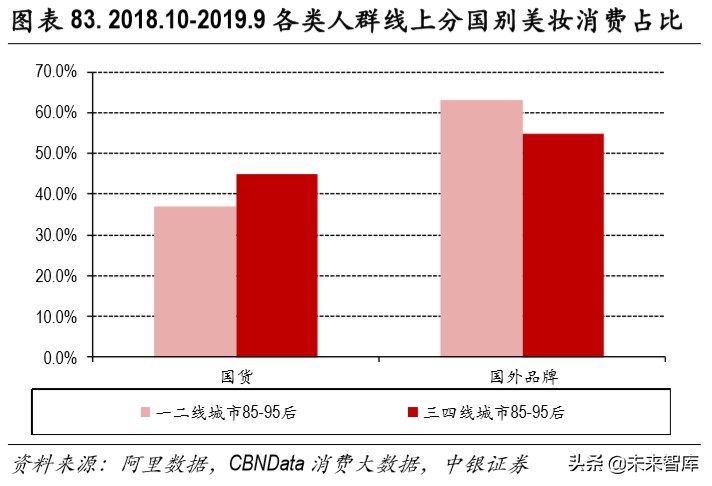

分城市线级来看,据商业算数中心数据显示,2019 年 3 月美妆品牌消费人群中,仅三四线城市国产 品牌消费占比高于海外品牌。另有数据显示,85-95后国产品牌美妆消费中,三四线城市占比明显高 于一二线城市,可见三四线城市是国产品牌的优势市场。

综上,我们认为国内化妆品市场高景气仍然能够维持,Z 世代和下沉市场是最重要的增长点,国货 化妆品凭借其性价比高、渠道匹配度高、经营灵活等优势,能够享受新市场的高成长,在渠道的变 革和升级中,优秀的国货品牌必将涌现。

投资建议

我们认为人均可支配收入突破阈值后,美妆意识的普遍觉醒带来消费群体的快速扩大,同时社交电 商等新渠道的兴起保障了供应,是 17年以来我国化妆品市场增速加快的核心原因。18年国内化妆品 市场规模同比增长 14.9%至 2,550亿元,跃居全球第一,但人均消费额仅为日本的 1/7左右,仍有很大 成长空间。消费群体的扩大、消费品类增多、消费档次的提升将驱动国内化妆品行业保持高景气。

Z 世代消费者与三四线区域市场增长迅速,是化妆品行业中最快的增长极,也是我国化妆品行业成 长的核心驱动。据我们勾勒出的用户画像,这两类用户更追求高性价比,易受社交媒体营销影响, 三四线城市消费者较为倚重线下门店体验与购买。

与此同时,我国国产化妆品性价比高,线上电商渠道发展迅速,线下低线城市市场领先布局,专柜 及 CS渠道数量占优,社交媒体营销多元且高效益,契合 Z世代与三四线消费者偏好,有望把握住行 业的高增长。推荐营销、研发、技术、管理综合实力优秀的珀莱雅、把握中高端赛道的丸美股份。

珀莱雅:多品牌布局,全渠道驱动

公司成立于 2006 年,主打天然海洋护肤概念,旗下除主品牌珀莱雅,还 拥有优资莱、悦芙媞、猫语玫瑰、彩棠、圣瑰兰等,品牌与品类矩阵丰富, 消费者覆盖力强。2018 年至今,公司积极布局社交电商产业链,进度行业 领先,将有效夯实线上渠道优势,叠加其全面稳健的线下渠道,在消费迭 代造就的国货机遇中,有望贡献亮眼表现。

产品线丰富,契合消费迭代需求。公司不仅拥有珀莱雅、优资莱、悦 芙媞、韩雅、悠雅、猫语玫瑰等自有品牌,还投资/代理了 T.Z.Z、Y.N.M、 彩棠、圣瑰兰、Wycon、Boiron、MUA 等品牌,主营护肤与彩妆,定位 涵盖平价、中端、中高端、轻奢,覆盖目标群体广,又因主业定位平 价或中端,性价比高,有望率先受益于 Z世代及三四线消费崛起。

社交电商产业链布局领先。在社交电商高速发展的当下,公司积极布 局相关产业链,先后入股或合资成立熊客、杭州万言、麦蒂斯、宁波 色古等互联网整合营销公司,优化社交营销能力,有望利用社交媒体 对 Z世代及三四线城市消费者的影响力,在消费迭代中占据先发优势。

线上渠道增速亮眼,线下布局全面稳健:1)2019 年前三季度公司电 商营收增速超 60%,全年电商占比有望超 50%,较 2013年提升约 40%, 发展迅速,将大幅受益于化妆品电商红利;2)公司线下渠道以 CS店 为主,2018 年营收占比 42.5%,辅以商超、单品牌店,布局全面,发 展稳健。据测算,2019 年公司 CS 店数量超 2 万家,单品牌店数量超 600家,渠道下沉顺利,顺应三四线城市消费者需求。

丸美股份:精准卡位眼部护理,渠道优化可期

公司成立于 2002 年,定位“眼部护理大师”,旗下品牌丸美、春纪、恋 火、丸美东京涵盖护肤与彩妆,囊括大众至高端线,产品矩阵全且拓展性 强,另外,其线上电商高增长,线下渠道数量与下沉进度占优,叠加销售 费用改善与高端产品占比提升持续优化盈利水平,未来发展可期。

产品矩阵全面,拓展性强。公司定位“眼部护理大师”,旗下拥有主 打眼部护理的中高端品牌丸美、走天然食材养肤路线的大众品牌春纪、 定位轻奢的韩国彩妆品牌恋火,及 2018年新推出的日本原装进口高端 护肤系列丸美东京,产品线涵盖护肤与彩妆,大众至高端,拓展与延 伸空间大,有利于覆盖更多消费者需求。

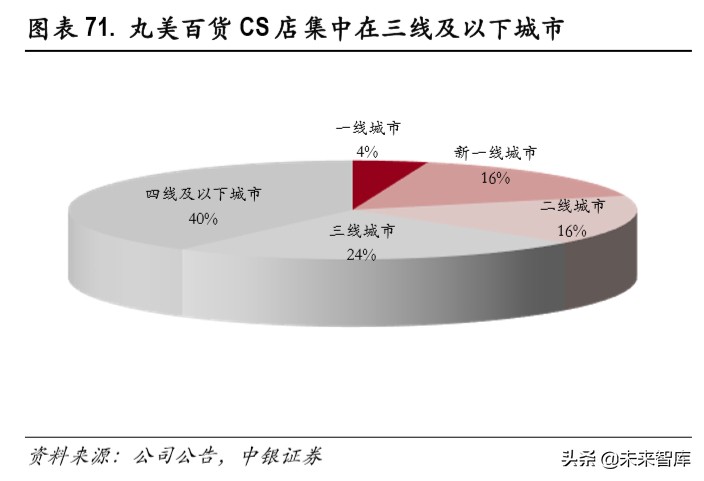

线上电商高增长,线下渠道下沉领先:1)2018 年公司电商同比增长 31.0%至 6.6亿元,占比 41.8%,其中直营同比增长 21.8%,占比 11.9%, 经销同比增长 35.1%,占比 29.9%,分别较 2012年提升 10.6%、29.5%, 今年电商营收占比有望超 50%。公司直营电商此前采取代运营方式, 上市后积极组建电商团队,待人才架构搭建完善,直营电商拓展有望 提速;2)公司以 CS渠道起家,辅以百货专柜、美容院渠道, 2018年 三者营收占比分别为 39.8%、11.0%、7.0%。公司线下渠道数量众多,拥 有近万家 CS店及上千家百货专柜,其中以三四线城市为主,预计占比 约 60%,在触达三四线消费者方面拥有领先优势。与此同时,公司将 继续深化百货等渠道产品特供政策,有利于各渠道发挥优势获取客户。

盈利水平趋势向上。截至 2019Q3,公司实现营收 12.1亿元,同比增长 14.8%,归母净利润 3.6 亿元,同比增长 52.3%;毛利率略降 0.25%至 67.95%,但受益于期间费用率下降,净利率同比提升 7.38%至 67.95%。 2016年迄今,公司销售费用率一路下降约 9%,助净利率提升约 10%。 客单价是丸美2倍的高端系列丸美东京的推出更是利好盈利结构优化。

……

(报告来源:中银证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/193661485.html