碧生源(00926)成立于2009年,注册地在开曼群岛,2010年9月正式登陆港交所,目前公司的主要业务为生产及销售功能保健茶产品以及减肥及其他药品。

碧生源的创始人是赵一弘。赵一弘于一九八八年毕业于中国煤炭经济学院(现称山东工商学院),持有经济学学士学位;一九八八年至一九九一年,担任山东省济南市粮食局的高级职员;一九九一年至二零零零年,赵先生担任顶新国际集团(中国食品综合企业集团)天津办事处的多个职位,包括负责华北地区饮料业务的销售人员及副经理;2000年,赵一弘成立北京澳特舒尔,开创中国生产及经销功能保健茶产品的先河。

目前赵一弘为碧生源执行董事,担任董事长兼首席执行官,主要负责本集团的整体策略规划及业务管理。

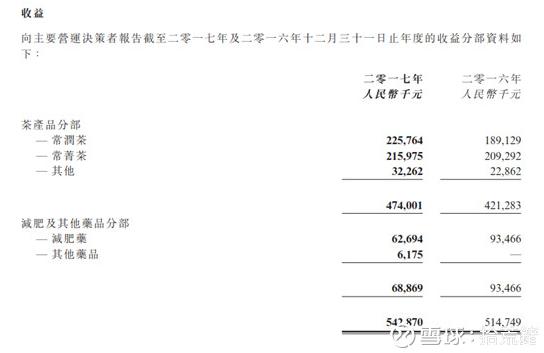

按照财报划分,碧生源共有两块业务:茶产品分部、减肥及其他药品分部。2017年,这两块业务分别贡献收入4.74亿元、6887万元,茶产品是公司最主要的收入和利润来源。

茶产品分部,碧生源主要销售两种产品:常润茶和常菁茶,这两样产品的配方均是收购而来。2001年,碧生源前身向独立第三方淮阴华医收购碧生源常润茶的配方,并于同年开始生产及销售碧生源常润茶;2004年,向赵一弘控制的北京瑞普乐收购碧生源减肥茶的配方,并于同年开始生产及销售碧生源减肥茶。

碧生源常润茶以绿茶、土茯苓、沙参、淮山药、番泻叶、草决明为主要原料制成的保健食品,具有改善胃肠道功能(润肠通便)的保健功能,成人每日2袋,可反复冲泡;碧生源常菁茶以绿茶、金银花、决明子、荷叶、绞股蓝、山楂、蜂蜜为主要原料制成的保健食品,具有减肥的保健功效,适宜单纯性肥胖人群。

2017年,碧生源常润茶和常菁茶分别贡献收入2.26亿元、2.16亿元。

第二块业务“减肥及其他药品分部”,是碧生源从2015年才开始做的。

2015年,碧生源收购了一家第三方公司广州润良药业有限公司。润良药业拥有海正药业从2014年9月8日至2024年12月31日的逾十年的奥利司他制剂的全国独家代理权。海正药业负责提供药品资源,碧生源提供渠道资源,共同经营“来利”牌奥利司他制剂的销售。

据介绍,奥利司他减肥药1998年在新西兰上市,是目前世界上唯一一款获得美国FDA、欧盟EMA及中国SFDA认证并批准上市的抗肥胖症类处方及非处方双跨药。

2017年,碧生源通过收购方式开始销售自主品牌的“奥利司他”。2017年10月31日,公司斥资1.22亿元收购中山万汉的51%股权连同其非全资附属公司广州万汉谦顺医药科技有限公司。收购标具有生产奥利司他的能力,2017年10月碧生源牌奥利司他胶囊正式上市。

碧生源牌奥利司他胶囊采用纯天然微生物发酵技术,使用铁盒包装。

2015-2017年,碧生源减肥药实现的收入分别为6339万元、9347万元、6269万元,整个药品分部分别贡献收入6339万元、9347万元、6887万元。

碧生源业务经营如何?

前面业务介绍完了,下面看一下碧生源是不是一家好公司?

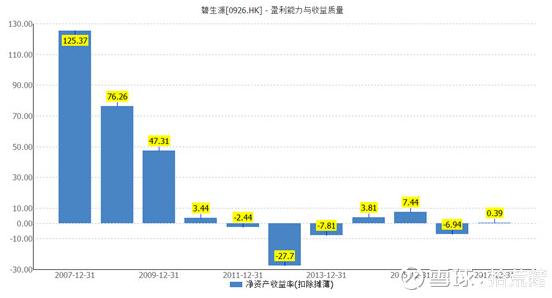

从ROE来看,看下面的图表,碧生源在2010年IPO之前的ROE指标非常好看,但是一旦上市之后就暴露出了真面目,2010年之后的ROE再也没有好过,不少年份还是负数,公司在2010-2017年的经营可以说是不及格。

收入方面:2007-2011年快速增长阶段,收入从1.74亿港币增加至10.37亿港币,之后收入不断萎缩,2017年收入只有6.49亿港币,比2011年峰值仍然相差很大。

净利润方面:上市之前的2007年-2009年快速增长阶段,从0.51亿港币增长至1.61亿港币;2010年上市之后不断恶化,有多个年份还发生较大幅度亏损,2017年净利润只有0.05亿港币。累计来看,2010-2017年,碧生源累计亏损4.21亿港币,在这七年时间之内没有为股东创造任何的价值,在大幅毁损价值。

而在2011-2017期间,我们的国家发生了什么?M2每年都在增长,房价翻了好几倍,同样身处保健品行业的汤成倍健无论是收入和净利润均是增加了很多倍,碧生源却是业绩大幅缩水,股价更是一路走跌,持有碧生源股票的投资人可谓是损失巨大。

看看公司的股价,从2010年上市之初的最高价3.99港币,一路下跌至最低价0.135港币,目前最新的股价在0.4港币左右。

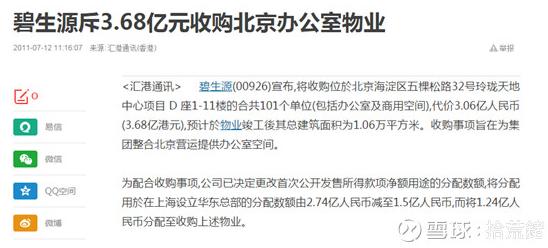

碧生源2010年IPO之时共募集资金12.23亿港币,而这些募集来的钱如今已经所剩不多,募集来的钱已经变成了投资性房地产、无形资产、长期股权投资还有分红,但是这些花掉的钱却没有创造出预期的收益。尤其,大手笔买房也算是一种“不务正业”。

碧生源的生意怎么样?

碧生源的主营产品有两样:减肥茶和减肥药。

(1)减肥茶

各类减肥茶产品差异不大,生产技术没有什么门槛,竞争对手众多。看看京东上面卖减肥茶的,一大堆、数不过来。

对于减肥茶而言,增长高度依赖营销驱动。以碧生源为例,最近几年销售费用占收入的比例均在60%以上,要实现100元的收入就必须要至少投入60块的广告费。碧生源2017年实现净利润500万港币,能够盈利的重要原因是销售费用从2016年的4.79亿港币下降至2017年的4.06亿元,减少额有0.73亿港币,销售费用减少对于2017年盈利功不可没。收入相对费用投入会有一定的滞后性,2017年减少费用支出会不会影响到2018年的收入情况,有待观察。

再从市场空间来看,减肥茶是一个小众市场。2017年碧生源常润茶销售额2.26亿元,常菁茶销售额2.16亿元,两种茶的市场份额分别为14.55%、31.86%,对应的市场空间分别为15.53亿元、6.78亿元,合计22.31亿元。20多亿的一个市场容量,一点都不算大。

(2)减肥药

碧生源现在经营两个品牌的减肥药:“来利牌”奥利司他、“碧生源牌”奥利司他。来利牌由海正药业负责生产,碧生源负责销售;碧生源牌奥利司他的生产技术,由碧生源收购而来,收购来之后以碧生源的牌子来进行销售。

奥利司他作为非处方药,技术门槛也不高,国内不少厂家都有能力生产这类药品。看看京东上奥利司他有多达18个品牌。

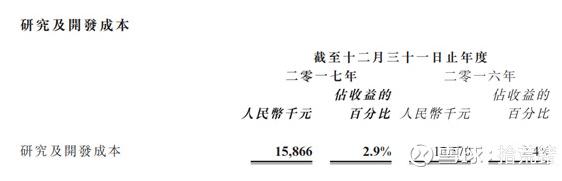

碧生源涉足减肥药,主要是想借用自身的线下渠道实现快速放量,这和减肥茶一样,仍然是是一种靠营销和销售驱动的增长方式,短期或许有戏,但是渠道铺满之后怎么办呢?奥利司他本身是一个小品种,长期仍然要看医药产品线的布局,但是碧生源一年的研发投入只有1600万元人民币,碧生源要想在医药领域大有作为基本上可能性很小。

投资价值分析

从中短期来看,碧生源目前唯一的亮点就是:目前的价格已经足够便宜。

目前碧生源总市值为6.52亿港币,清算价值为7.64亿港币,现在的价格已经低于清算价值。

价格虽是极度便宜,但这是港股市场,未来股价能否上涨,还是取决于业绩会不会见底反转。

(1)减肥茶

2011年之后,减肥茶业务半死不活。2016年,公司陷入了更名和停产风波。

2016年,国家食药监总局发布了《关于进一步规范保健食品命名有关事项的公告》,明确提出不再批准以含有表述产品功能相关文字命名的保健食品;已注册的名称中含有表述产品功能相关文字的保健食品,申请人应当于2015年12月31日前申请变更;自2016年5月1日起,不得生产名称中含有表述产品功能相关文字的保健食品。

碧生源所生产的减肥茶含有表述产品功能的相关文字,公司向国家食药监总局提交了碧生源牌减肥茶产品名称变更的申请,但这一申请未在2016年5月1日前获批。2016年5月1日起,公司停止生产减肥茶产品。此后,碧生源将减肥茶产品名称更换为“碧生源牌常菁茶”,并于2016年11月15日获批,公司的减肥茶产品于2016年12月份恢复生产。

受此影响,公司2016年茶产品分部收入相比2015年下降至4.21亿元人民币。2017年,碧生源相关茶产品开始恢复生产和销售,收入回升至4.74亿港币,当时比2015年的销售额仍然有较大差距。而且2017年公司削减了销售费用支出,收入相比销售费用有滞后性,费用减少会不会对2018年收入有负面影响,有待观察,这一块存在不确定性。

(2)奥利司他减肥药

2016年来利牌奥利司他正式上市,当年减肥药就贡献收入9347万人民币;2017年10月碧生源牌奥利司他胶囊正式上市。

按道理来讲,碧生源减肥药2017年销售额应该比2016年有所增长,但是奇怪的是2017年年减肥药收入只有6269万元人民币,下滑的原因不得而知。

目前碧生源共有经销商102家,分销商385家,整个销售团队共同服务近128,000家非处方药(OTC)药房及商场超市的终端零售店。如果碧生源牌奥利司他能够全部铺进这些渠道,还是值得期待的,假设每家终端1年销售5000元,对应的就是6.4亿元的销售额。但是对于这块业务2017年下降的原因以及目前的拓展进度,碧生源公开信息披露的很粗糙,未来铺货进度这块存在不确定性。

(3)其他药品

中山万汉万远结合药品的市场定位及临床病症,关注国际医药研发前沿,在新剂型及新适应症方面进行深度研究,运用现代化技术深挖药品临床价值,在临床精准定位的基础上释放药品潜力。二零一七年二月,中山万汉获得国内独家剂型产品聚维酮碘药膜的生产批件,现已完成该品种的GMP认证并上市销售,聚维酮碘药膜对外阴阴道假丝酵母菌病的治疗效果与传统的栓剂相当,但因为剂量仅为栓剂的一半,同时具有水溶性的特点,安全性及方便性特征均优于栓剂。

另外,根据相关报道,国内抗抑郁用药的市场规模增速越来越快,抗抑郁药临床需求逐年增长,随着中山万汉万远研发的氢溴酸沃替西汀片获得临床批件,中山万汉万远在抗抑郁药领域也取得了一定成果。氢溴酸沃替西汀片用于治疗重症抑郁症,疗效与主流用药相当,但安全性特征优于先前上市的药品,不会引起治疗相关性的体重减轻,从而为抑郁症患者提供了一种安全性更佳的用药选择。

同时,中山万汉万远还在琥珀酸曲格列汀、玻璃酸钠及聚乙烯醇滴眼液等领域进行了深入的药效学研究和临床研究,为今后的产品品种培育及推广奠定了良好的科研基础。

这些新产品线目前还不能贡献业绩,短期没戏。

(4)派息情况

2010年IPO募集资金12.23亿元,过去几年的派息全部仰赖于账面上募集了这么多钱。而目前公司账面上的现金已经所剩不多,而且如果未来经营仍然无法好转,公司将不再具备派息能力,比如2017年公司就没有派息。因此,投资者通过分红收回一些成本的可能性也很小。

结论

从长期来看,碧生源经营的各项业务较差,不宜长期关注。中短期来看,碧生源目前唯一的亮点是价格已经极度便宜,但是业绩能否反转面临较大不确定性,再加上派息能力已经丧失,所以当前的碧生源只值得小仓位玩一下。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/179573297.html