港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

■ 文|陈铭京,香港财华社财经编辑。

有市场传言,仁和药业(000650)正在打算竞购英国的护肤品牌The Body Shop,而参与竞购的还有私募基金CVC及意大利私募基金等。原来法国欧莱雅(L'Oreal)正计划出售Body Shop股权,根据市场消息,2006年法国欧莱雅以6.5亿英镑收购The Body Shop,目前它给出的初步估值8.5亿英镑出售,不过有分析称TheBody Shop业绩连年萎靡,它可能不值这个估值。

那么既然The Body Shop业绩萎靡,作为中国内地健康品牌的仁和药业为何要踏入这趟浑水呢?从业务上看,这两家公司并没有很交集的地方,比如仁和药业主要生产药品和健康系列产品,而The Body Shop主要利用天然植物原材料,通过配置和生态生产方式形成多种身体和皮肤的绿色美容美体保养品。如果仁和药业获得成功收购The Body Shop,它们在业务上并没有多大的协同作用。

该消息对仁和药业的股价还是有偏弱影响,今日收盘涨0.87%至5.82元每股。不过笔者通过历史行情了解到,仁和药业的股价从2016年7月12日开始进入熊市行情,当时收盘为8.51元每股,截止今日收盘5.82元,它已经跌去了32%的市值。目前仁和药业的各项技术指标均在低位,PE为22.7倍,市值为72.1亿,但它的成交量并没有放大,后续行情明显需要“重要信息”的推动。

不过笔者发现仁和药业的行情中有一次成交量突然放大,2017年3月1日,当日成交量达36.6万股,振幅5.2%,不过收盘时被卖盘压制,涨幅近2.44%,之后股价就一路下行了。而在这一天,恰好仁和药业发布相关产品列入国家医保目录,共有218个产品进入国家医保目录,但仅有大活络胶囊、通窍鼻炎胶囊、强力枇杷胶囊三种产品是受中药保护产品。

10%的收入来自内部交易,现金流虽充裕但无法满足收购要求

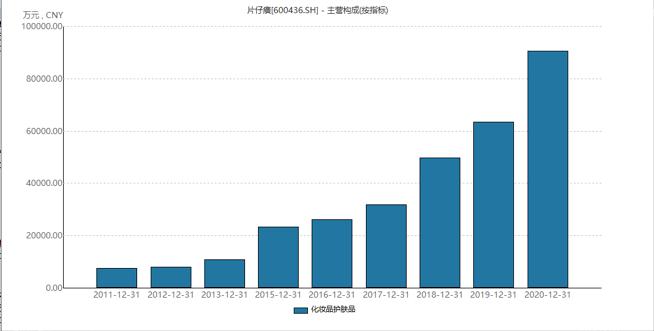

对于仁和药业竞购The Body Shop的举动,是否有意释放信息推动股价或者是公司层面的战略部署,我们需要去探究一下。而笔者翻阅仁和药业的2016年年报,它的产品收入增长的很快,比如药品销售30.4亿元,占营收85.15%,同比增长34.54%,健康及相关产品4.76亿元,占营收13.35%,同比增长85.7%。很明显是仁和药业的费用出现了问题,特别是期间费用。

值得一提的是2016年共投入3.06亿元研发费用更年欣药品和盐酸槐定碱药品,不过它研发的这两种药品是否具有市场,很难推断,据其年报所介绍,该两种药品处于研究开发阶段,小试已出成果,现进入中试研发阶段,中试过后并取得相关部门的检验和批件后方可达到预定可生产销售状态。也就是说这两种药品目前还无法进入投产,后期仍需要更多的资金研发和生产。

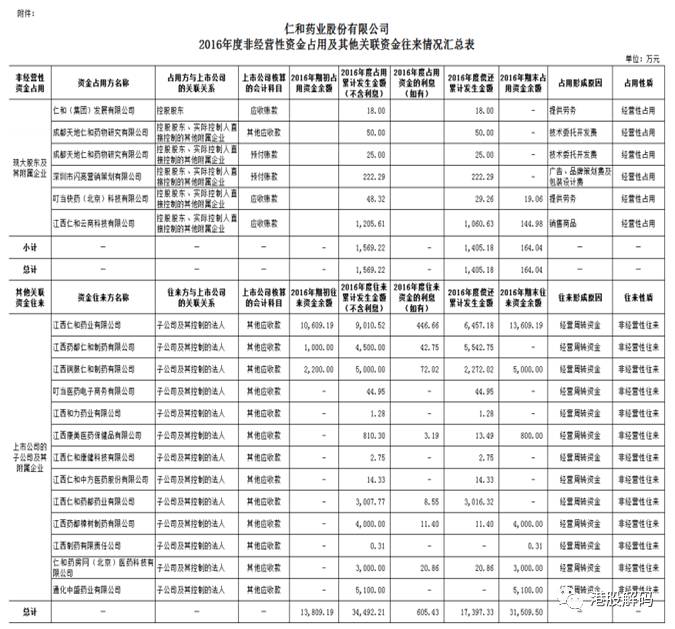

仁和药业的收入质量是否出现问题呢?笔者了解到仁和药业2016年的应收账款为2.6亿元,占比营收7.3%,而存货为4.57亿元,占销售成本20.22%。仁和药业的客户比较分散,前五大的客户的收入占比仅占7.82%,而供应商则略显集中,前五大供应商采购金额占比26.58%。它的现金流却很充裕,2016年经营现金流为5.22亿元,而2016年的购置支出仅为0.6亿元,自由现金流达4.62亿元。

从整体的盈利质量上看,扣去应收部分,实际上仁和药业从客户得到的资金达33.07亿元,2016年它的应收呆账准备和存货准备仅为500多万元,可见盈利质量还是可以的。不过笔者却发现一个问题,2016年仁和药业共有3.45亿元的内部交易,占比营收10%,会计的安排可能会增加了这部分不该有的利润,根据它的说法,这部分是要抵消的。

从财务上,仁和药业无疑是稳健的,即使存在10%的内部交易。仁和药业的客户和供应商风险并不是很大,目前而现金流又非常之充裕,它有资金去做一些并购,或者扩充自己的业务。但仁和药业欲要竞购8.5亿英镑的The BodyShop,它账上的货币资金仅有10.4亿元,明显是不够的。仁和药业的流动资金仍需要投入研发新产品中,贸然强行发债收购The Body Shop,这可能成为它的业务累赘。

夸大的期权业绩考核,大量员工离职

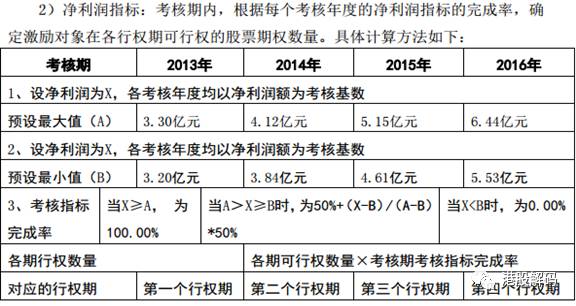

单看财务信息已经无法解释投资者不看好仁和药业的原因,笔者再次发现一个信息,在2017年4月26日时,仁和药业发布了关于股权激励计划第四个行权期失效并注销已授权股票期权的公告。打开公告内容,这是2012年12月19日制定期权激励机制预案。但激励是有业绩条件的,当业绩条件达标时,才可行权。笔者了解到2012年仁和药业营收为20.88亿元,净利润为2.55亿元。

实际上,仁和药业的管理层业绩承诺没有一年是达标的,2013年净利润为1.9亿元,2014年为3亿元,2015年为3.9亿元,2016年为3.7亿元。相对于它的利润的表现,营收增长较快,以2016年35.67亿元的营收算,相对于2012年增长了70.8%。不过仁和药业的业绩承诺本来就有点虚,要在4年内将净利润增长153%,平均每年增长38.3%,实非易事。

而正是业绩压力之下,大部分被激励对象的员工出现了大量离职问题,最初的股权激励对象人数由449人,股票期权总数4794万份。2013年15位员工离职,2014年32位员工离职,2015年36位员工离职。因员工离职而撤销的股份达596.5万份。而整个股权激励方案也在2016年画上了句号,因为业绩没有达标,因此无法行权,四个行权期无一个可以行权。

实控股东拟减持,仁和药业面临发展瓶颈,需要新的业务

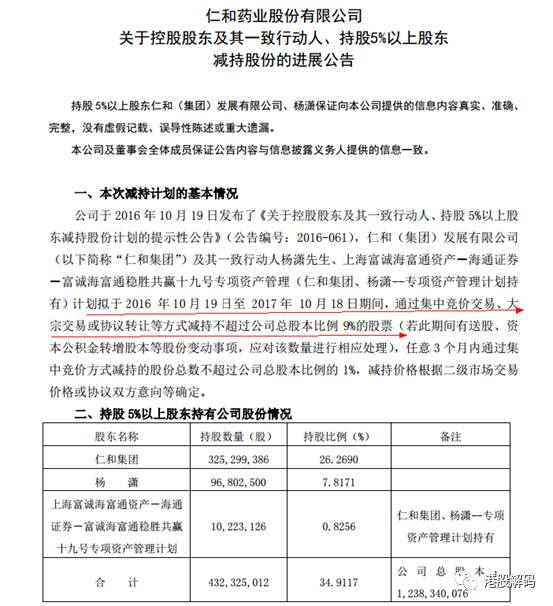

员工的离职,对于一个企业来说,不仅是人才的流失,更是利益链条的破坏。而仁和药业的业绩承诺,四个目标期,没有一个是达成的,特别是第四次行权期结束后,投资者对它未来的发展更是充满担忧。而且在2016年10月19日时,仁和药业公布控股股东减持的计划,拟在2016年10月19日至2017年10月18日,通过集中竞价或大宗交易方式减持不超过9%的股份。

仁和集团和它的一致行动人共持有仁和药业34.9117%的股份,控股股东减持公告会给市场传递一种不好的信号,让投资者感觉到这家公司确实有问题,即使控股股东及一致行动人没有实际的操作。同时也说明了仁和药业确实面临的发展的瓶颈,药品的研发人员消耗大,投入资金大,周期长,导致费用削弱了整体的利润水平。

如此说来,仁和药业引进新的业务就不足为奇了,The Body Shop业务和仁和药业的业务虽然无法形成业务协同,但可以有流量和市场上的合作。因为The Body Shop目前在全球66个国家,合共拥有约3,000间店铺,拥有广阔的客源的销售渠道,仁和药业可以利用它的市场打开药品及健康产品领域的全球市场。

不过对于仁和药业来说仍是一个挑战,发债收购会导致债务规模的上升,如果市场作用无法体现,The Body Shop可能成为它的业务累赘。而且目前仅是竞购阶段,有多家机构参与,The Body Shop拥有庞大的市场资源,如果投资者更看重它的市场资源,它的初步估值8.5亿英镑可能都会受到投资者热捧,到时候估值提高增加了收购成本,仁和药业可能会退出竞购。

■ 编辑|徐冰莹,财华社财经编辑。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/165889987.html