导 读

长园集团(600525)于2018年10月19日收到上海证券交易所上市公司监管一部《关于对长园集团股份有限公司2018年半年度报告事后审核的二次问询函》,在本次问询函阶段,公司聘请律师对本次函件中涉及的长园和鹰的问题进行全面核查,了解到其智能工厂项目和设备业务的真实性存在重大问题,独立董事认为:智能工厂项目结算及回款严重滞后,根据公司反馈及提供的资料,已有理由初步判断长园和鹰原负责人存在业绩造假的嫌疑。

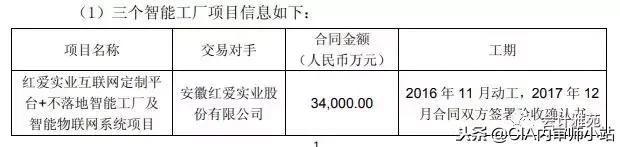

公司于2016年6月收购长园和鹰80%股权,收购价格为18.80亿元,采用收益法评估,增值率652.02%。2016年开始长园和鹰在原有设备销售业务的基础上大力开拓智能工厂总包新业务,2016年6月至12月长园和鹰分别与山东昊宝服饰有限公司(下称“山东昊宝”)、上海峰龙科技有限公司(下称“上海峰龙”)安徽红爱实业股份有限公司(下称“安徽红爱”)签订建造服装生产智能工厂销售合同。

本次问询函阶段,公司对三个智能工厂项目进行了现场走访,了解到安徽红爱项目仅有部分设备处于运转状态,且安徽红爱单方声称其已与长园和鹰签署《补充协议》,约定已签署的《验收确认书》无效,《往来账项询证函》(注:大华会计师事务所在2017年度审计期间向客户安徽红爱发出的审计资料)等文件上公章不是安徽红爱真实印鉴;山东昊宝、上海峰龙项目处于停工状态,山东昊宝单方称已经与山东伊甸缘服饰有限公司(尹智勇实际控制的企业)、长园和鹰签订了《三方协议》,约定将《销售合同》项下的权利义务全部转让给山东伊甸缘,且长园和鹰已向其出具《承诺函》,山东昊宝不需要实际履行原《销售合同》项下义务;上海峰龙已发生多起诉讼,工厂没有生产迹象,可能已不具备履行合同项下付款义务的能力。

此外,长园和鹰设备销售业务存在客户严重超期未回款及累计退货金额较多的现象,公司已经聘请律师进行全面调查,截至目前,调查仍在进行中,尚无结论性意见。

大华会计师事务所对上述业务和财务数据的真实性、收入确认的合规性发表意见如下

大华在 2016 年度及 2017 年度的年度审计中,对智能工厂项目业务执行的主要审计程序如下:

1)针对长园和鹰的智能工厂项目业务,大华获得并检查了长园和鹰与交易 对手(交易方)签订的三个销售合同,交易方分别是安徽红爱实业股份有限公司 (以下简称“红爱项目”)、山东昊宝服饰有限公司(以下简称“昊宝项目”)和上海 峰龙科技有限公司(以下简称“金山项目”)。长园和鹰向交易对手方提供互联网定 制平台加不落地智能工厂及智能物联网系统,根据双方签订的合同,智能工厂项目包括方案设计、缝纫设备的销售与安装、智能吊挂系统的销售与安装、智能仓储系统的安装、3D 人体扫描仪的销售及安装及售后保修服务一整套内容。

2)通过与管理层讨论了解到:智能工厂一般是按照交易方的具体需求来设 计及建造智能工厂,验收合格后达成服装全自动化功能,由交易方决定智能工厂 的设计方案和决定建造过程中重大的结构变化,为非标准资产交付合同。智能工 厂项目合同价款主要包括:(1)项目方案咨询和设计,(2)设备和软件购买和安 装,以及(3)售后维户服务三部分,并且单独计价。对于第(1)项,公司于方 案设计经客户确认后全额确认收入;对于第(3)项,公司在项目验收交付后于 售后服务期内平均确认收入;第(2)项属于项目主体工程,公司根据《企业会计准则-建造合同》规定,按照各项目的完工进度确认收入,其中完工进度的计算公式为:累计实际发生的合同成本÷ 合同预计总成本× 100%,但安徽红爱项目 中的三维人体扫描系统除外。安徽红爱项目中的三维人体扫描系统属于安徽红爱 7 项目合同的一个重要组成部分,该系统共包含 600 套相同型号且独立运行的扫描 设备,项目合同中该系统单独计费且安装进度与其他主体工程不同,公司对于该 系统按照设备实际交付数量确认收入。我们认为长园和鹰对智能工厂的收入确认方法符合企业会计准则的相关规定;

3)我们在年度审计过程中对智能工厂相关机器设备的安装、调试进行了现 场查看,核对了智能工厂项目的主要设备,对智能工厂项目的形象进度进行了了 解,未发现异常之处;

4)我们获取各个项目的合同台账,重新计算建造合同完工百分比的准确性, 我们选取了建造大额合同样本,检查预计总收入、预计总成本所依据的建造合同和成本预算资料,评价管理层对预计总收入和预计总成本的估计是否充分,选取主要大额设备合同样本对本年度发生的工程施工成本进行测试,2017 年度审计中检查比例超过 90%;

5)对于已经完工的项目,我们获得并检查了双方签字盖章确认的验收报告, 检查无误;

6)我们获取了安徽红爱项目的《3D 扫描仪清单》和《安徽红爱项目交付 明细及确认单》,两份资料均盖有安徽红爱实业股份有限公司的公章,3D 扫描仪清单中的交付数量与安徽红爱项目交付明细及确认单中的 3D扫描仪清单数量相 符,交付清单列名了3D 扫描仪的安装地址、联系人、联系电话等,我们随机抽取样本电话核实了设备交付情况;

7)我们对三个智能工厂的交易方实施了函证程序,函证内容包括:合同金 额、完工进度、累计支付的金额和未支付金额,回函无误。

我们的意见:基于公司年审期间提供的相关资料和我们已执行的审计程序, 我们认为 2016 年度和 2017 年度长园和鹰智能工厂的财务数据和长园和鹰公司管理层对收入确认的依据是合理的。

在本次问询函阶段,我们与长园集团管理层及公司聘请的律师团队一起就长园和鹰三个智能工厂项目进行了现场走访,了解到三个智能工厂项目目前存在问题如下:

1、安徽红爱智能工厂项目目前正在生产,但其对与长园和鹰的应收账款余额有异议,并提出其已与长园和鹰于 2018 年 1 月 29 日签署补充协议,内容包括为“设 8 备整体测试尚未达到正常稳定运行状态,没有达到交付标准,并认为《验收确认书》无效”;安徽红爱还告知,《往来账项询证函》、《3D扫描仪清单》和《安徽红爱项目交付明细及确认单》公章均不是安徽红爱真实印鉴。

2、山东昊宝智能工厂项目目前处于停工状态,其提出上海和鹰机电股份有限公 司(长园和鹰被收购前使用的公司名)已向其出具《承诺函》,并提出山东昊宝不需要履行其与长园和鹰签订的《销售合同》。除此之外,山东昊宝提出其之所以在和鹰发来的《询证函》、《验收确认书》上盖章确认,系因为其已经取得了长园和鹰及尹智勇等人承诺,承诺其不需要对《询证函》、《验收确认书》上的盖章承担任何责任。最后,山东昊宝还提出长园和鹰、山东昊宝及山东伊甸缘服饰有限公司(尹智勇实际控制的企业)已签订了《三方协议》,约定将《销售合同》 项下的权利义务全部转让给山东伊甸缘。

3、上海峰龙智能工厂项目目前处于停工状态,其厂房、办公楼均为租赁。但由 于上海峰龙未按期支付房租且存在大量诉讼纠纷,目前已被列入法院失信被执行人名单,已无继续履行合同的能力。

针对上述问题,我们反馈如下:

1、安徽红爱与长园和鹰2018年1月29日签署补充协议,在大华对长园集团2017 年年审期间长园和鹰和安徽红爱均未向大华提供,也未告知存在补充协议;智能工厂项目中的设备和软件购买和安装收入确认,是按《企业会计准则-建造合同》 规定,按照各项目的完工进度确认收入,其中完工进度的计算公式为:累计实际发生的合同成本÷ 合同预计总成本× 100%,《验收确认书》并非公司确认收入的依据;《往来账项询证函》、《3D 扫描仪清单》和《安徽红爱项目交付明细及确认单》 中的安徽红爱印鉴,大华审计人员肉眼无法识别其真伪,大华在年审期间对函证的收、发过程进行了控制,年审期间大华收到的安徽红爱询证函回函,对回函快 递单封面中记载的寄件公司、寄件人、联系电话进行了核实,未发现异常。我们后续将根据长园集团对相关补充协议的有效性认定及司法意见、印鉴真伪的司法 鉴定等来进一步判断长园和鹰 2016 年、2017 年确认的收入金额是否恰当、准确。

2、长园和鹰与山东昊宝及山东伊甸缘服饰有限公司(尹智勇实际控制的企业) 在 2016 年签订的《三方协议》,以及长园和鹰对山东昊宝出具《承诺函》,在大华对长园集团 2017 年年审期间长园集团、长园和鹰均未向大华提供,也未告知 9 存在相关《承诺函》和《三方协议》,《承诺函》和《三方协议》对长园和鹰的智能工厂项目收入确认具有重大影响,我们后续将根据长园集团对《承诺函》和《三方协议》的有效性认定及相关司法意见来判断长园和鹰 2016 年、2017 年确认的收入金额是否恰当、准确。

3、上海峰龙目前已无继续履行合同的能力,我们将根据后续对上海峰龙的调查 结果来重新判断 2016 年、2017 年确认的收入金额是否恰当、准确。 由于长园和鹰的 3 个智能工厂项目均存在相关问题,我们后续将根据调查结 果重新对长园和鹰的 2016 年、2017 年的商誉进行减值测试,根据减值测试结果调整商誉减值金额。 大华未对长园和鹰 2018 年半年报进行审计或审阅。

本文来自公司公告

版权说明:如涉版权问题,请与我们联系,谢谢!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/158535393.html