护肤流程进阶,国际大牌加码,精华市场一路高歌;颜值消费崛起,彩妆百花齐放,面部底妆消费升级明显,高价底妆一路暴涨,国货底妆强势崛起……

中国美妆网数据中心,联合任拓数据科技(上海)有限公司旗下电商大数据服务商ECdataway数据威,根据2019MAT8(2018.9-2019.8)的天猫护肤、彩妆两大核心品类的销售数据,继续带来细分类别数据洞察。

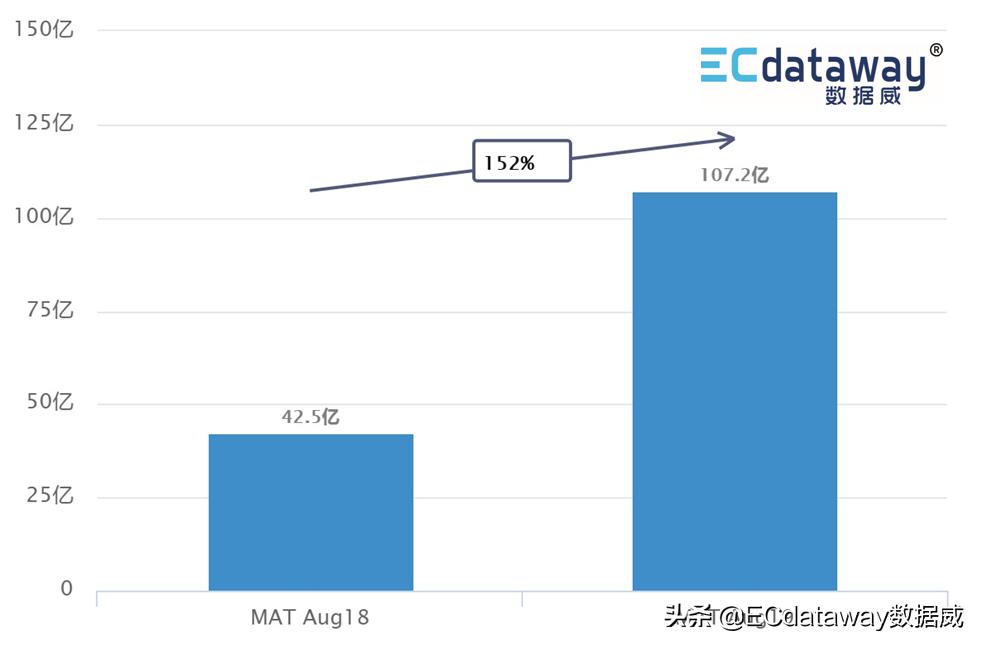

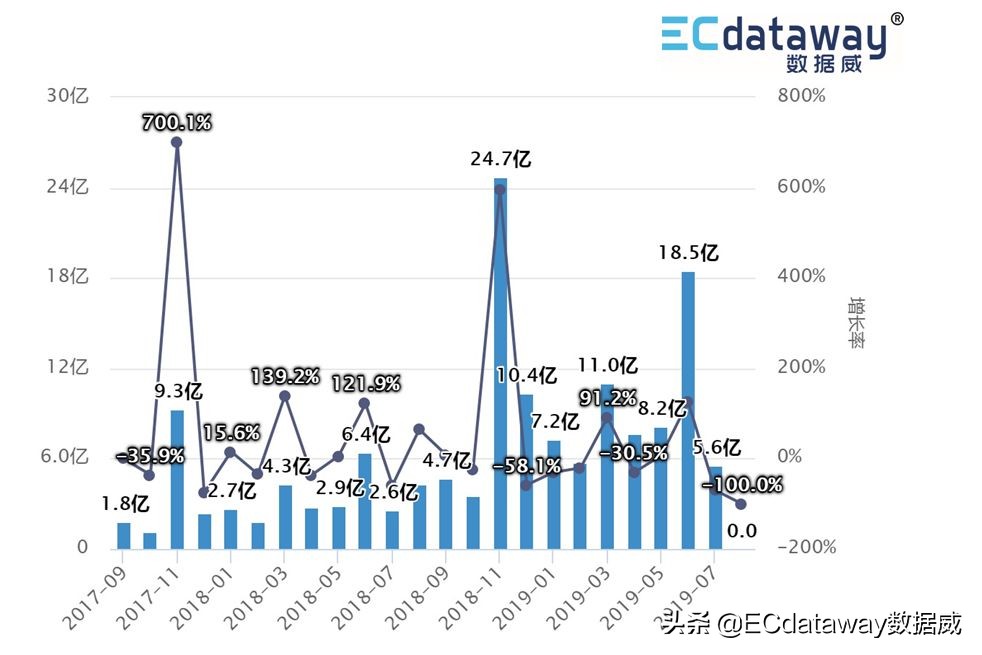

面部精华涨势凶猛,同比增长152%

2018MAT8、2019MAT8天猫精华销售额▽

2019MAT8,天猫面部精华销售额达107.2亿,较2018MAT8同比增长152%,增幅远高于面部护肤整体87.8%的增幅,涨势喜人。究其原因,一方面是消费者护肤从低阶向高阶升级,另一方面则是国际大牌纷纷加码精华,进行多渠道、多类型教育种草,推动精华渗透率的增长。

面部精华在6月、11月迎来高峰。相较2017年11月,面部精华在2018年11月的销售额增长了166%,达到24.7亿。相较2018年6月,面部精华2019年6月增长189%,比去年双十一的涨幅还大,再次表现出品类的潜力。

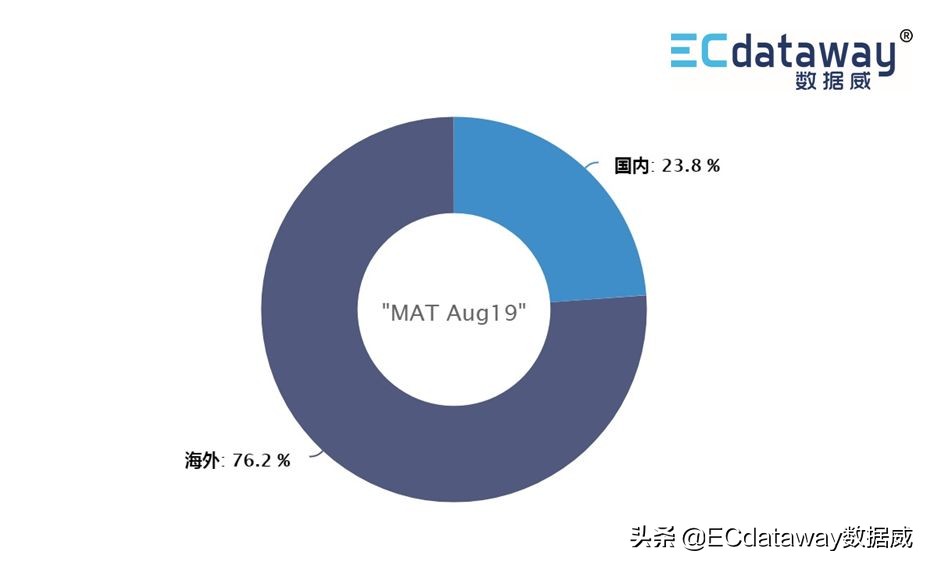

不过从2019MAT8天猫面部精华整体销售额来看,海外品牌占据了76.2%的份额,国内品牌仅占23.8%的份额。国货在这个快速上涨的面部精华布局上,仍然任重道远。

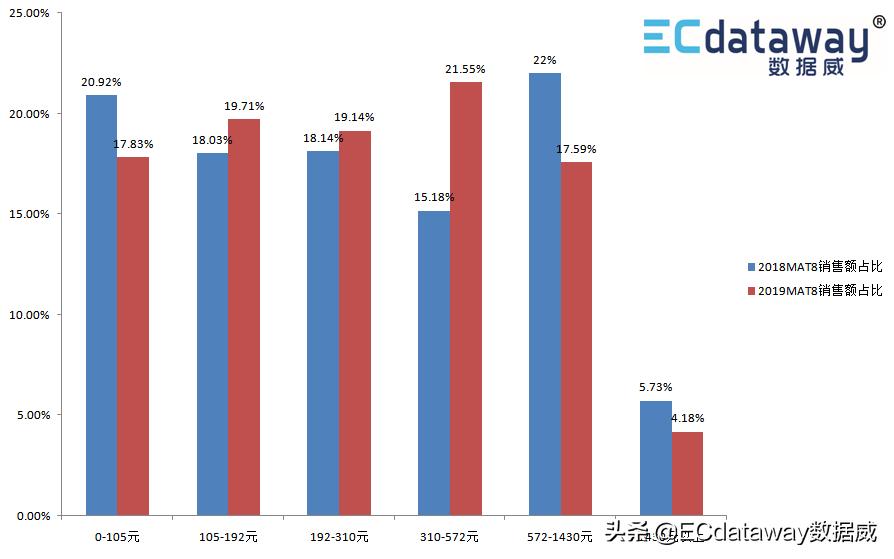

2018MAT8、2019MAT8天猫面部精华各价格带销售额占比 ▽

从天猫面部精华各价格带销售额占比看,2018MAT8时,销售额占比最高的是572-1430元的精华,占比22%;其次是0-105元的精华,占比20.92%;105-192元和192-310元的精华表现则不相上下,都在18%左右。可见,在精华消费上,消费分级十分明显,572-1430元的中高端精华和105元以下的低端精华,在业绩贡献上都处于领先地位。

到了2019MAT8,原本占比较低的310-572元的精华份额开始猛涨,同比增长258.47%,一跃成为销售额占比最大的类别;105-310元的精华销售份额也获得上升;不过,105元以下和572元以上精华的销售额则有所下滑。

这意味着,从整体看,面部精华的消费,正逐步向310-572元这个中间价格带集中,原本消费低端精华的,在往消费更高一级产品迁移;而原本消费高端精华的人群,在尝试低一级的产品。

这对零售商来说,要牢牢抓住310-572元的精华产品,调整好品牌结构和产品组合,以顺应这种消费变化。

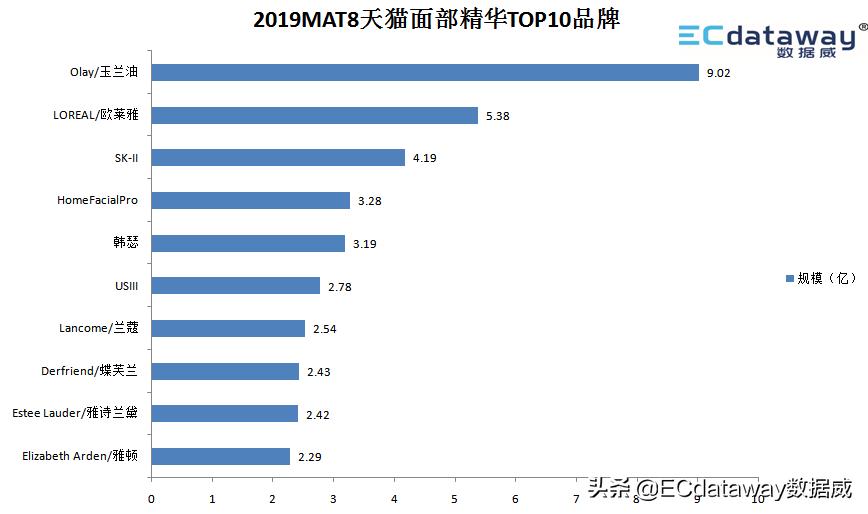

OLAY成最大赢家,4大国货跻身TOP10品牌

在2019MAT8天猫面部精华TOP10品牌中,OLAY以9.02亿的销售额遥遥领先,成最大赢家;紧随其后的是欧莱雅和SK-II,分别卖出5.38亿、4.19亿;在这个国际品牌占据绝对优势的品类中,HFP、韩瑟、USIII、蝶芙兰4大国货品牌各显神通,跻身TOP10品牌,其中HFP成最能卖精华的国货品牌,卖出3亿多。

从TOP10品牌成交均价看,100元以下的仅蝶芙兰一颗独苗,100-200元的有2个品牌,200-300元的有3个品牌,300-500元的没有;500-800元的2个;800元以上的2个。

可见,精华是一个高价值感的品类,均价500元以上的品牌,加起来就有4个,但全都是国际品牌;国货品牌HFP、韩瑟占据的是均价100-200元的优势地位;200-300元的精华中,玉兰油、欧莱雅份额很大,强势地位难以撼动,机会较少;均价300-500元的精华,还属于空白地带,机会比较大;均价超1200元的SK-II位列第三,则充分表明了消费者对高端精华的强大购买力。

TOP10品牌中,共有13个商品橱窗销售额在1亿以上,除了OLAY占4席,其他每个品牌都只有一个过亿。

TOP10超级爆品OLAY占4 ,0-200元精华卡位机会大

每个优秀的品牌,都有至少一款王牌爆品。在2019MAT8天猫面部精华TOP10商品中,销售额全部都在1亿以上,其中又有7个商品橱窗销售额在2亿以上;欧莱雅黑精华(青春密码活颜精华肌底液)以2.8亿的销售额夺冠;紧随其后的是USIII 黄金精华液;OLAY则凭借着淡斑小白瓶和光感小白瓶这两个超级单品,抢占了4个过亿的商品橱窗席位。

对零售商来说,这些精华爆款,本身自带流量,而且带来的是相对优质的顾客群体。精华卖好了,护肤不用愁。

从增幅来看,TOP10面部精华中,势头最猛的是泊蝶24k黄金精华液原液,同比增长了16942910%;其次是欧莱雅黑精华和蝶芙兰银胖子原液,都获得了同比1000%以上的销售增长;OLAY淡斑小白瓶、光感小白瓶则获得了同比350-450%的增长。

从TOP10面部精华的成交均价看,最高的是兰蔻第二代小黑瓶(新精华肌底液),为815元;最低的是蝶芙兰银胖子原液,为91.2元。

从它们的成交均价分布看,100元以下的仅1款;100-200元的没有;200-300元的有4款;300-400元的3款;400元以上的2款。

可见,热卖的面部精华,均价集中在200-400元,而这个价格带被欧莱雅、OLAY牢牢占据,而在爆款精华打造上,0-200元的产品还有很大的卡位机会。

蝶芙兰、HFP低端精华卡位,OLAY中端强势

2019MAT8天猫面部精华上,不同的成交价格带,有着不同的强势品牌和强势单品。

成交价0-105元的价格带,表现最好的品牌是蝶芙兰,销售额占比9.09%,其次是丽普司肽。表现最好的单品是蝶芙兰银胖子原液、丽普司肽立体修护冻干粉,12个月的销售额加起来都在1亿以上。

105-192元的价格带,表现最好的品牌是HFP,占14.14%的份额;其次是Miss face。表现最好的单品是HFP寡肽原液、Missface玻尿酸原液,销售额也在1亿以上。

192-310元的价格带,表现最好的品牌是OLAY,占据了25.93%的份额;其次是欧莱雅,占18.61%的份额。表现最好的单品是欧莱雅黑精华和OLAY光感小白瓶。

310-572元的价格带,表现最好的还是OLAY,其次是USIII;表现最好的单品是USIII 黄金精华液、OLAY淡斑小白瓶、泊蝶24K黄金玻尿酸精华原液。

572-1430元的价格带,表现最好的是兰蔻,占比11.94%,其次是雅诗兰黛、SK-II、雅顿。表现最好的单品是兰蔻第二代全新小黑瓶、雅诗兰黛小棕瓶精华露,其次是雅顿时空焕活胶囊精华液。

1430元以上的,表现最好的是SK-II,占比44.14%;其次是海蓝之谜、赫莲娜。表现最好的单品是SK-II神仙水,销售额在1亿以上;其次是海蓝之谜修护精华露。

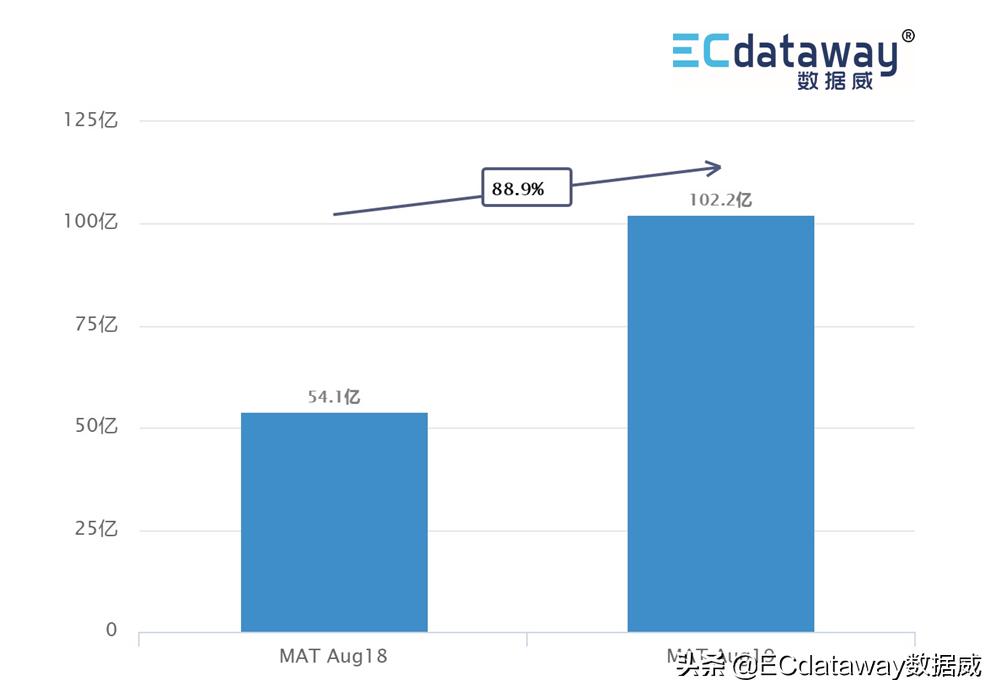

同比上涨88.9%,面部底妆高速成长

2019MAT8天猫面部底妆销售额 ▽

作为彩妆三大类别之一,面部底妆的表现,对整体彩妆的销售影响很大。相较2018MAT8,2019MAT8的面部底妆的销售额上涨了88.9%,达到102.2亿。这一增幅,比彩妆整体的增幅还高,意味着面部底妆正高速成长。

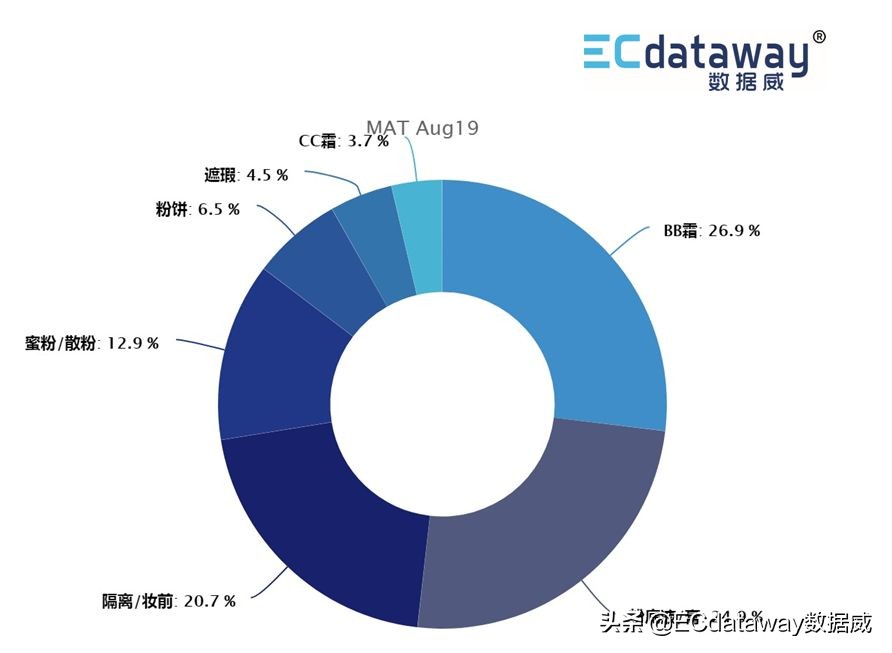

2019MAT8天猫面部底妆细分品类销售分布▽

具体到面部底妆各细分类别,销售占比最高的是BB霜,为26.9%;其次是粉底液/膏,占比24.9%;排在第三的是20.7%;光这三个类别就占据了70%以上的份额。

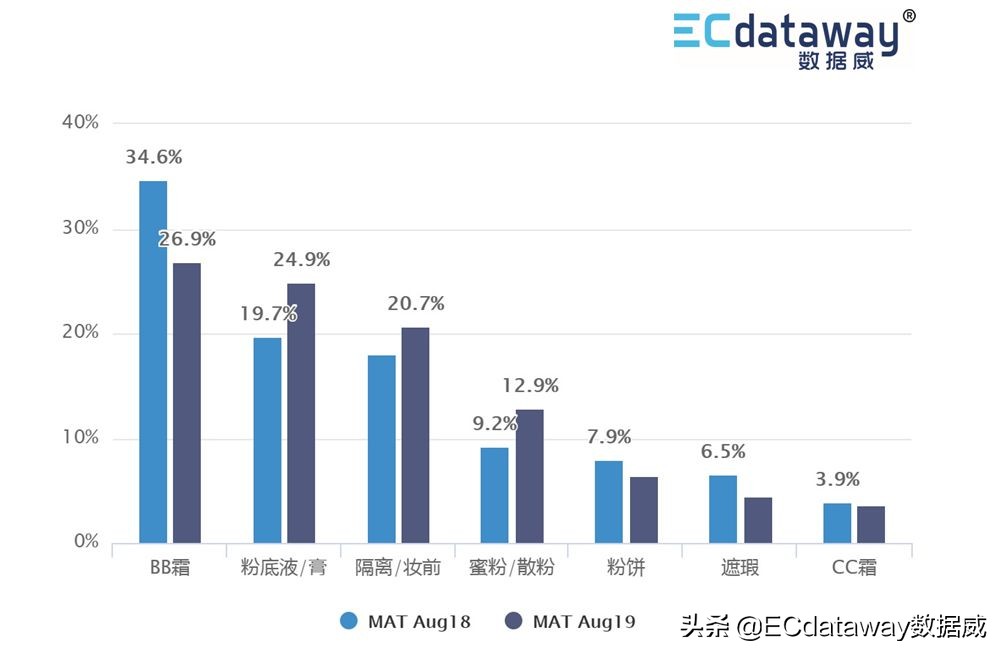

2018MAT8、2019MAT8天猫面部底妆细分品类销售分布▽

不过相较2018MAT8,2019MAT8期间虽然还是BB霜占比最高,但是BB霜的份额下降明显,粉底液/膏、隔离/妆前、蜜粉/散粉的份额则明显上升,这意味着彩妆使用者在底妆产品使用步骤和产品类型上越来越丰富,对妆容的效果要求越来越高。

6月和11月作为两个销售高点,2018年11月面部底妆销售额达15.1亿,较2017年11月同比增长80%左右;2019年6月面部底妆销售额11.9亿,较2018年6月同样增长80%左右。

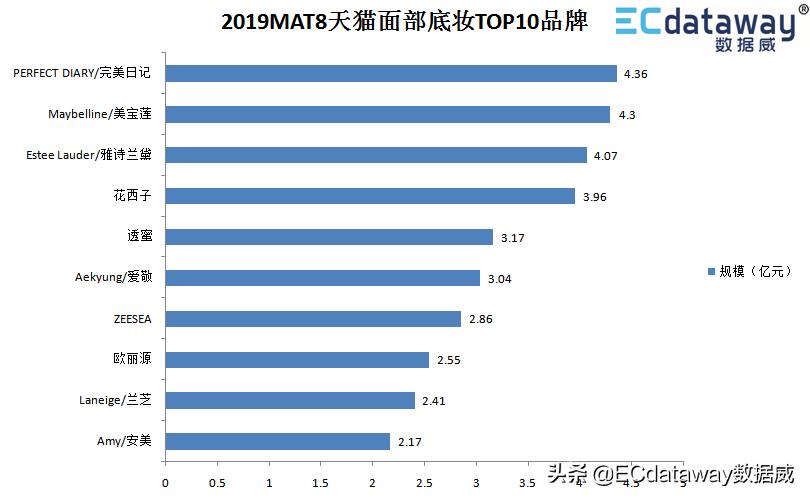

完美日记面部底妆夺冠,TOP10中国货超半壁江山

继面膜后,面部底妆成国货又一个扬眉吐气的细分品类。

在2019MAT8天猫面部底妆TOP10品牌中,完美日记、花西子、透蜜、ZEESEA、欧丽源、安美6大国货跻身跻身榜单,超过半壁江山;完美日记以4.36亿销售额夺冠,其次是美宝莲、雅诗兰黛,销售额也在4亿以上。

从TOP10品牌的成交均价看,50元以下的只有完美日记;50-100元的有美宝莲、透蜜、ZEESEA、安美,是品牌数量最多的价格带;100-200元的有爱敬、欧丽源;200元以上的有雅诗兰黛、花西子、兰芝。

从2019MAT8天猫面部底妆TOP10品牌的变化看,相较2018MAT8增幅最大的是欧丽源,同比增长34495.9%;其次是花西子,同比增长4892.4%;完美日记和透蜜都实现了500%以上的增长。

可见,一年的时间,国货品牌在面部底妆表现上,基本上实现了暴涨,国货迅猛崛起。

具体到面部底妆各细分品类,每一个类别都有着强势品牌和单品。消费力强势的细分品类,要数粉底液/膏、BB霜、隔离/妆前。

在蜜粉/散粉中,销售前五的品牌是花西子、纪梵希、美康粉黛、悦诗风吟、安美,其中前两个品牌销售额在1亿以上,后三者销售额在7000万以上。

在粉饼中,销售前五的品牌是ZEESEA、canmake/井田、蜜丝佛陀、卡姿兰、Mistine,其中只有ZEESEA销售额过亿,其他四者在3800万以上。

在遮瑕类别中,销售前五的品牌是美宝莲、得鲜、完美日记、IPSA/茵芙莎、安美,美宝莲以8000万以上的销售额遥遥领先。

在隔离/妆前类别中,销售前五的品牌是SOFINA/苏菲娜、透蜜、兰芝、欧丽源、Za ,都在1亿以上。

在BB霜,销售前五的品牌是爱敬、色娜娜、谜尚、欧丽源、卡姿兰,其中爱敬销售额近2.8亿;色娜娜、谜尚、欧丽源都在1亿以上。

在粉底液/膏类别中,销售前五的品牌是雅诗兰黛、美宝莲、完美日记、兰蔻、阿玛尼,销售额分别为3.7亿、2.3亿、2亿、1.4亿、1.2亿。

在CC霜类别中,销售前五的品牌是莹纯、兰蔻、形象美、韩婵、葵儿。

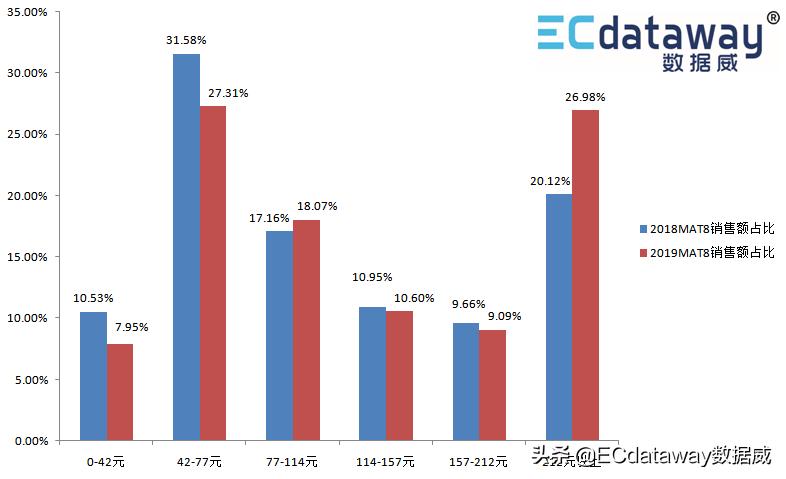

212元以上高价底妆份额迅速攀升,低价份额萎缩

2018MAT8、2019MAT8天猫面部底妆各价格带销售额占比▽

2018MAT8天猫面部底妆中,销售份额最高的是成交价42-77元的产品,占比31.58%;其次是212元以上的产品,占比20.12%。

到2019MAT8,虽然份额最大的仍然是成交价42-77元的产品,但是212元以上产品的份额迅速攀升,达26.98%,已经和42-77元的占比很接近了;77-114元的产品略有上升;0-42元和42-77元的产品份额下降明显。

从销售份额增长情况看,成交价212元以上的底妆增长最猛,增幅达153%;其次是77-114元的产品。可见,在面部底妆的消费上,42元以下的低价产品萎缩明显,212元以上的底妆则上升明显,底妆的消费升级十分明显。

不同的成交价格段,诞生了各自的强势品牌。

成交价0-42元的天猫面部底妆产品中,最强势的品牌是完美日记,销售额1.5亿;其次是1.3亿的美康粉黛。该价格段销售前三单品是美康粉黛玫瑰美容散粉、完美日记矿物控油丝滑蜜粉、完美日记矿物控油丝滑蜜粉。

成交价42-77元的天猫面部底妆产品中,最强势的品牌是完美日记,抢占了2.7亿的份额;其次是2.5亿的ZEESEA的、1.9亿的透蜜、1.53亿的安美、1.47亿的透真。该价格段销售前三单品是ZEESEA滋色清透丝盈蜜粉饼、完美日记轻薄无暇粉底液、透蜜水嫩修颜隔离霜,销售额都在1亿以上。

成交价77-114元的天猫面部底妆产品中,最强势的品牌是贡献了1.9亿的美宝莲,其次是1.2亿的透蜜、8700多万的苏菲娜、6000多万的珀莱雅。该价格段销售额前三的单品是美宝莲定制柔雾粉底液、透蜜水嫩修颜隔离霜、透蜜轻薄持妆粉底液,其中只有美宝莲定制柔雾粉底液销售额过亿。

成交价114-157元的天猫面部底妆产品中,最强势的品牌是销售额1亿以上的美宝莲;其次是7800万以上的花西子、7200万以上的玛丽黛佳。该价格段销售额前三的单品是花西子玉女桃花轻蜜粉、美宝莲定制柔雾粉底液、纽西之谜水凝清润隔离霜。

成交价157-212元的天猫面部底妆产品中,最强势的品牌是爱敬,贡献了2.4亿,其次是1.1亿的花西子和7200多万的兰芝。该价格段销售前三的单品是花西子玉女桃花轻蜜粉、爱敬水光遮瑕气垫BB霜、爱敬三色拉花气垫。

在212元以上的天猫面部底妆产品中,最强势的品牌是雅诗兰黛,抢占了4亿以上的份额;其次是花西子和兰蔻,各抢占2亿和1.96亿的份额。

该价格段最强势的单品是花西子玉女桃花轻蜜粉、雅诗兰黛持妆粉底液、雅诗兰黛新沁水粉底液,其中前二者的销售额都在2亿上下。

花西子桃花轻蜜粉成冠军单品,TOP10商品8款过亿

在2019MAT8天猫面部底妆TOP10单品中,有8款产品销售过亿;花西子桃花轻蜜粉单品以3.7亿的销售额成为冠军单品;其次是雅诗兰黛持妆粉底液、透蜜隔离霜、美宝莲定制柔雾粉底液、ZEESEA 清透丝盈蜜粉饼、完美日记轻薄无暇粉底液等。

从变化情况看,TOP10单品中涨幅最大的是花西子桃花轻蜜粉,增长62171.2%;其次是ZEESEA 清透丝盈蜜粉饼,增长384.2%;透蜜隔离霜亦实现了300%以上的增长。

数据来源介绍:

ECdataway数据威是任拓数据科技(上海)有限公司旗下的电商大数据服务商,专注于一站式电商大数据解决方案。截至目前,ECdataway数据威已累积服务1千多个国际品牌,3万多家电商店铺。作为电商市场信息与数据分析的大数据解决方案专家,Ecdataway 数据威自2010年起便已存储了超过1PB的数据,每天新增处理4TB以上的数据,目前覆盖渠道包括淘宝、天猫、京东、国美在线、苏宁易购、唯品会、聚美优品、拼多多、贝贝、网易考拉、乐天、亚马逊、雅虎等几乎所有主流电商平台;服务了包括欧莱雅、LVHM、索尼、施耐德、百事、可口可乐、惠氏、米其林、香奈儿、飞利浦、联合利华、卡西欧、BOSCH、蒙牛、伊利、中国联通、中国移动、中国电信等在内的众多国际国内知名品牌。目前拥有5大核心产品:情报通、大客户定制、市场洞察、渠道管理、品牌洞察,满足用户不同层次与场景的数据需求,致力于为品牌商提供多维度、全方位的数据支持。

以上数据来源于ECdataway数据威

文章转载自中国美妆网

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/923936627.html