(报告出品方/分析师:德邦证券 花小伟)

1. 裕同科技:纸包行业龙头企业+多元业务战略布局

1.1. 国内领先的包装整体解决方案提供商

裕同科技成立于 2002 年,深耕纸包装行业二十年,作为纸包装行业龙头企业,为世界 500 强以及高端品牌的客户提供从包装材料的选取、方案设计、生产制造的端到端服务,业务遍布全国以及美国、澳大利亚和东南亚等国家地区,业务布局多元化,开启全面发展战略,业务涵盖酒包装、环保包装、日化包装等领域,尤其在全球消费电子、中国高端白酒行业中,公司产品占据领先地位,为客户提供优质包装服务,致力于为客户提升品牌价值。

1.2. 股权结构集中且稳定

公司股权集中稳定,王华君、吴兰兰夫妇为实际控制人。截至 2022 年 9 月 底,吴兰兰直接持股 48%,王华君直接持股 10.49%,两人通过持有裕同电子间 接持股 1.97%,合计持股比例为 60.46%。富士康鸿海集团子公司鸿富锦持股比 例为 2.25%,核心客户持股有助于深入绑定共同利益。2022Q3,兴全合泰混合 型证券投资基金、全国社保基金 502 组合增持裕同科技股份至 1.17%、1.08%。

1.3. 近年来公司营业稳步增长,21 年原材料影响归母净利润有所下滑

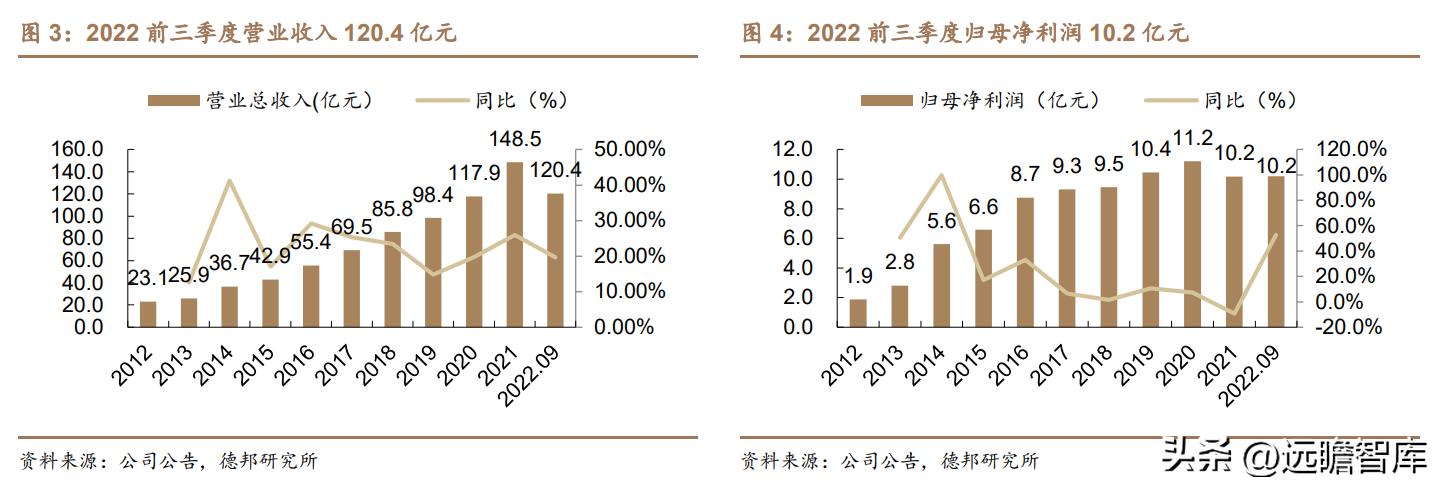

公司营业收入持续增长,归母净利润有所下滑。

公司自 2012 年以来,营业收入和净利润都实现了跨越式的增长,2022 前三季度营收 120.4 亿元,同比 +19.7%,2012-2021 年营收从 23.1 亿元增至 148.5 亿元,CAGR 达 23.0%, 2022 前三季度归母净利润 10.2 亿元,同比+52.7%,2012-2021 年归母净利润从 1.9 亿元增至 10.2 亿元,CAGR 达 20.7%。2022 年上半年,B 端客户拓展取得新突破,新客户来自美国、俄罗斯多个国家,不仅与航空餐饮产品与服务的全球领导者深度合作,同时与 Mercadona(西班牙最大超市集团)和 Berk(美国知名餐饮渠道商)实现合作,订单份额得到大幅提升,公司在环保包装业务积极探 索,有望为公司营收增长带来新动力。

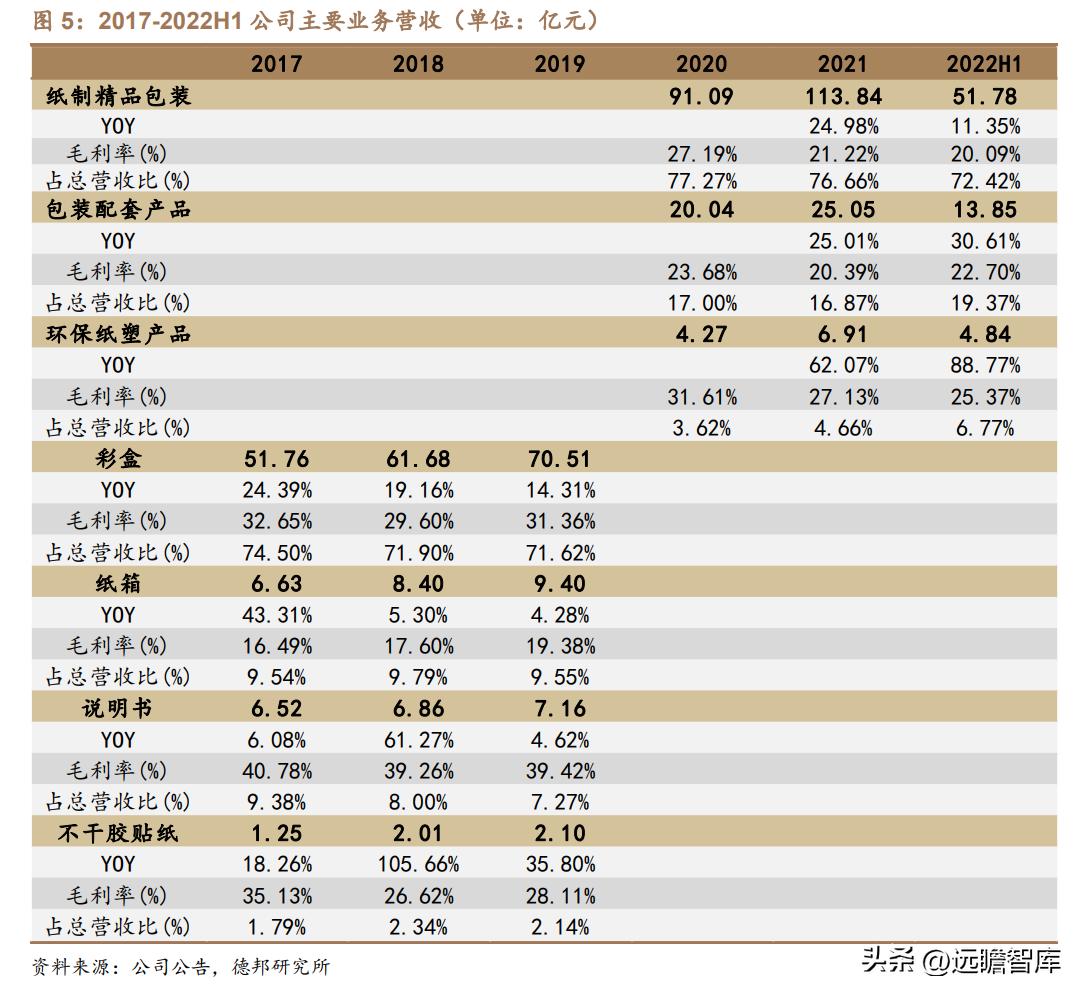

近年来纸制精品包装占比逐渐下降,包装配套、环保纸塑业务规模逐渐扩大。

公司持续推动业务多元化发展,业务范畴涉及 3C 包装、酒包、烟标、化妆品等, 业务主要分为纸制精品包装、包装产品和环保纸制品。

营收端,2022H1 纸制精 品包装/包装配套产品/环保纸塑业务营收分别为 51.78/13.85/4.84 亿元,同比 +11.35%/30.61% /88.77%。其中环保纸塑业务是公司新兴发展业务,符合环境 保护政策趋势和客户环保包装需求,业务持续高速增长。

毛利端,2022H1 纸制 精品包装/包装配套产品/环保纸塑业务毛利率分别为 20.09%/22.70%/25.37%, 同比-0.77%/+3.62%/-0.71%,公司持续推进自动化,建设智能化生产线,降本 增效下毛利率有望回升。

1.4. 公司费用率整体维持稳定

公司期间费用控制良好,整体费用率维持平稳。公司销售费用率近年呈下降 趋势,2022 前三季度销售费率/管理费率/研发费率/财务费率分别为 2.5%/5.2% /4.0%/-1.1%,在公司自动化以及智能化推动下,降本增效效果显著,销售费率及管理费率持续下降,研发费率整体维持稳定,2022 年公司财务费率大幅下滑 主要是由人民币贬值产生汇兑损益所致。

1.5. 客户结构持续优化,大客户合作关系巩固

公司凭借品牌优势及行业地位,与各行业头部企业均有合作。公司作为高端包装龙头企业,聚集较多高端品牌的客户资源。

公司通过收购公司、投建生产项 目等方式,陆续进军烟酒、大健康、化妆品、食品和奢侈品等多个领域,客户包 括华为、联想、索尼、红塔集团、泸州老窖、玫琳凯、雀巢等国内外知名品牌企业。

公司客户较为优质,经营状况良好,具有一定规模包装的需求,为公司提供 稳定的订单资源。客户领域分布广泛,一定程度上规避个别行业 beta 风险,合 作关系巩固,业务稳健持续发展。

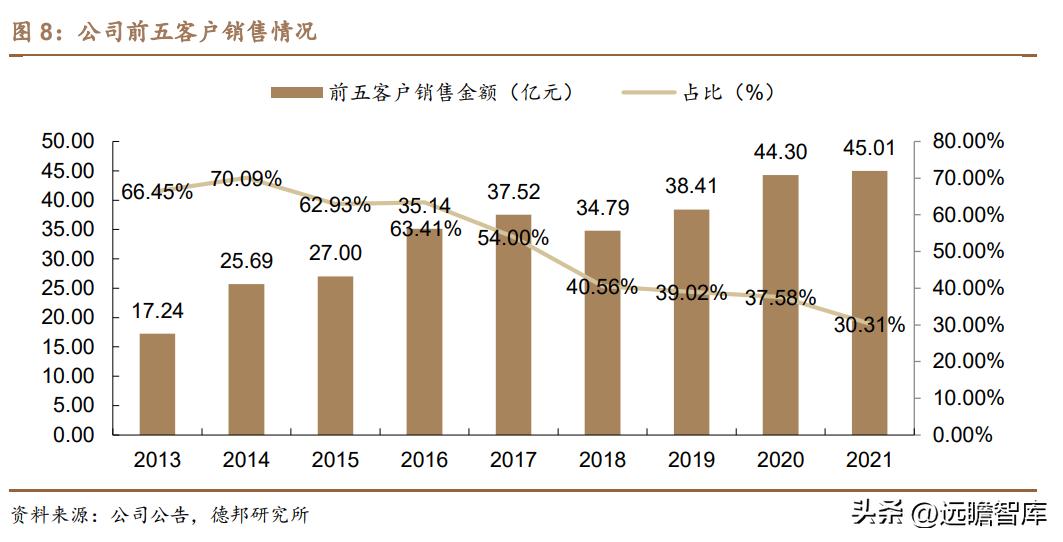

公司客户集中度呈下降趋势,公司多元化发展显成效。

公司早期客户集中度 较高,2014 年前五客户销售金额占总销售额比例高达 70.09%,主要客户主要来 自 3C 产业,所处细分市场集中度较高,早期公司选择与集中大客户合作从而减 少产品种类压力,降低生产成本、销售费用等。

近年来随着公司持续多元化业务 发展,业务种类增加,客户集中度有明显下降,2021 年,公司前五客户销售金 额占比仅 30.31%,近年来前五大客户集中度持续下降,有利于降低下游客户业 绩不佳或减少合作带来需求端风险。

2. 包装行业空间广阔,多领域规模持续提升

2.1. 纸包装市场规模稳健增加,行业集中度逐渐提高

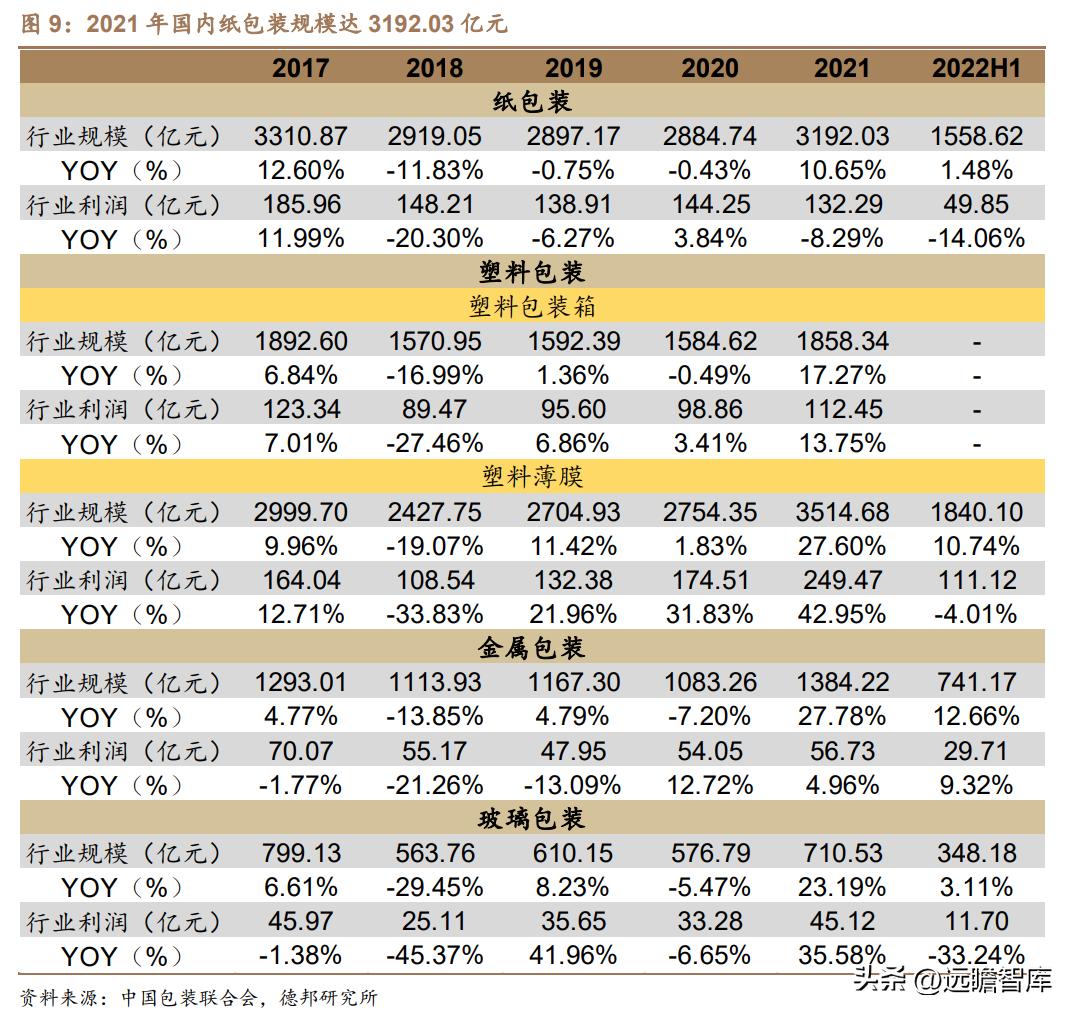

纸包装为包装行业主要领域,2021 年国内纸包装规模达 3192.03 亿元。

根据中国包装联合会数据,2021 年,全国包装行业规模达 12041.81 亿元,其中纸包装领域规模达 3192.03 亿元,同比 10.65%,占包装行业总规模 26.51%, 2016-2021 年行业 CAGR 为-0.9%;2022H1 纸包装规模达 1558.62 亿元,同比 1.48%,行业利润总额 49.85 亿元,同比-14.06%,利润下降主要是 22 年上半年 原材料价格上涨。

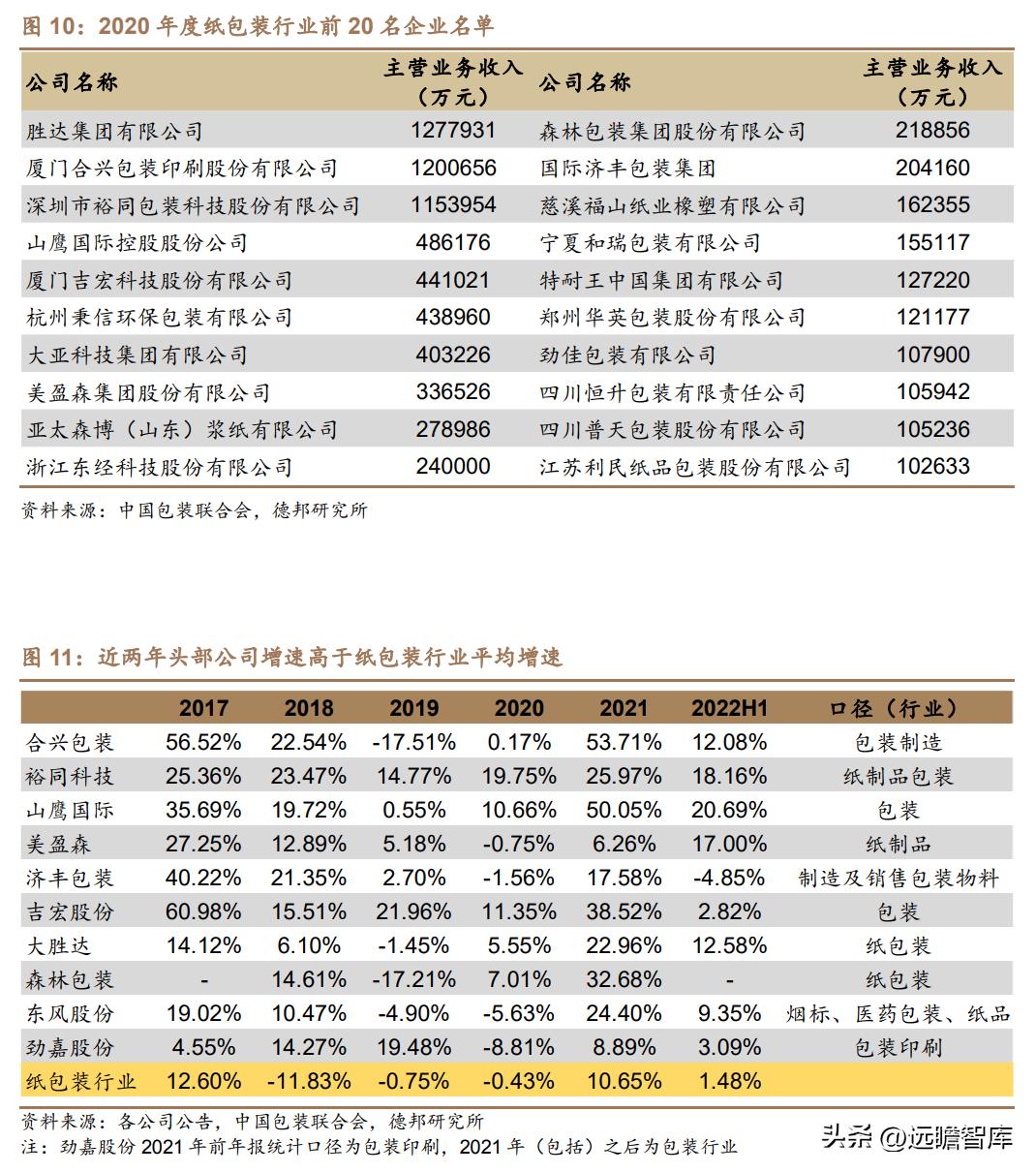

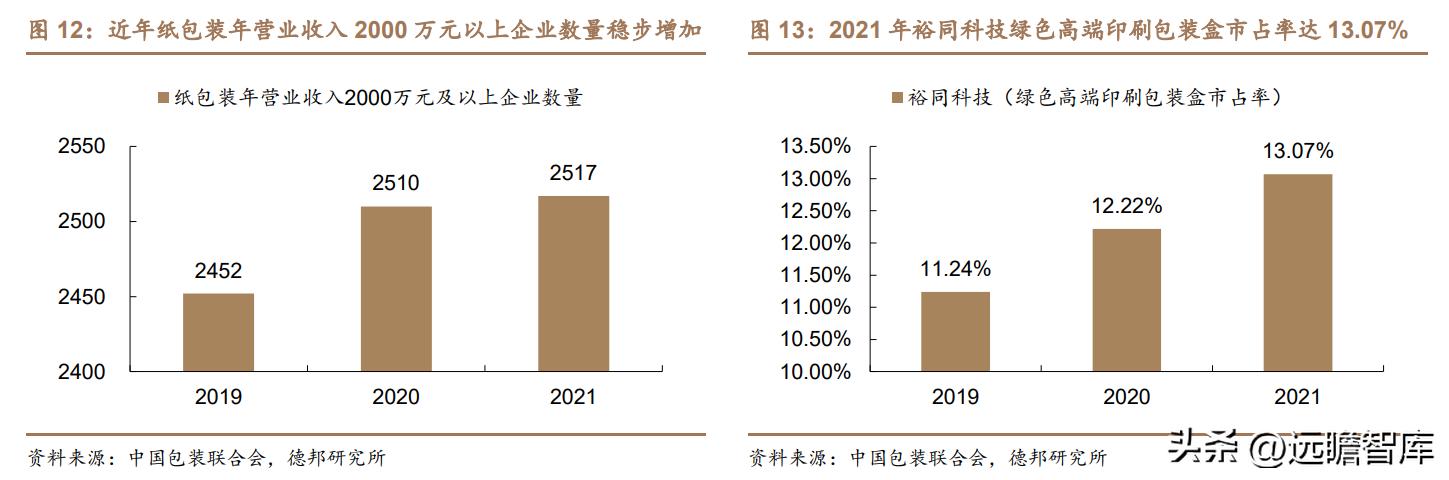

纸包装市场份额逐渐往中大型企业聚拢,头部企业集中度持续提高。

根据中国包装联合会《2020 年度中国包装百强企业排名纸包装前 100 名企业》数据披露,2020 年国内纸包装领域年营业收入达 10 亿级企业仅 20 家,其中头部 3 家 企业达 100 亿,2021 年纸包装年营业收入 2000 万元以上企业为 2517 家,纸包装行业分布呈现长尾现象,主要由于纸包装行业壁垒较低且包装质量较难评估, 各地区小作坊凭借廉价低质量纸浆成本以及较低三、四线劳动力成本,仍占据较 大市场份额,近年来在环保包装政策监管下,部分小作坊企业经营成本提高,加 速行业中小企业出清。

近年来纸包装头部企业营收增速超行业平均增速,2017 年以来裕同科技、山鹰股份、吉宏股份、大胜达维持较高增速,行业市场份额逐渐被龙头企业挤占。

根据《中国包装工业发展规划(2021-2025 年)》,预计至 “十四五”末,年产值百亿企业发展到 8 家以上、50 亿元以上企业不少于 15 家,新增上市企业 5 家以上,新增 3~5 个大型企业集团。在政策驱动下,包装行业集 中度有望加速提升。

2.2. 国内纸包装出口额稳步增加,海外包装市场空间广阔

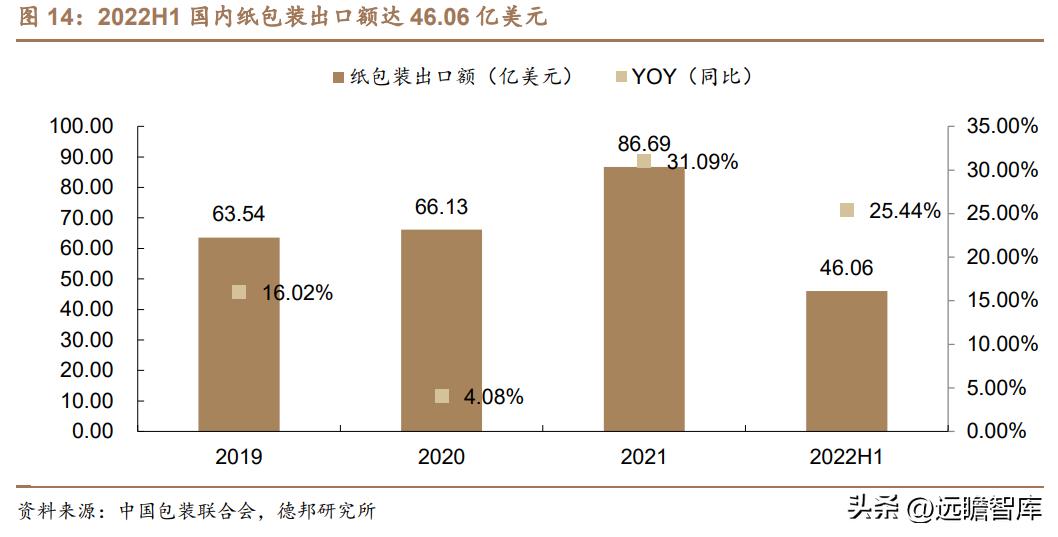

近3年国内纸包装出口额稳健增长,美国占国内纸包装出口额达 20%以上。

根据中国包装联合会数据,2022H1 全国纸和纸板容器行业累计出口额 46.06 亿 美元,同比+25.44%,2019 年以来出口额同比增速均高于国内纸包装行业规模 增速,国内纸包装企业持续受益于海外纸包装市场增长需求。

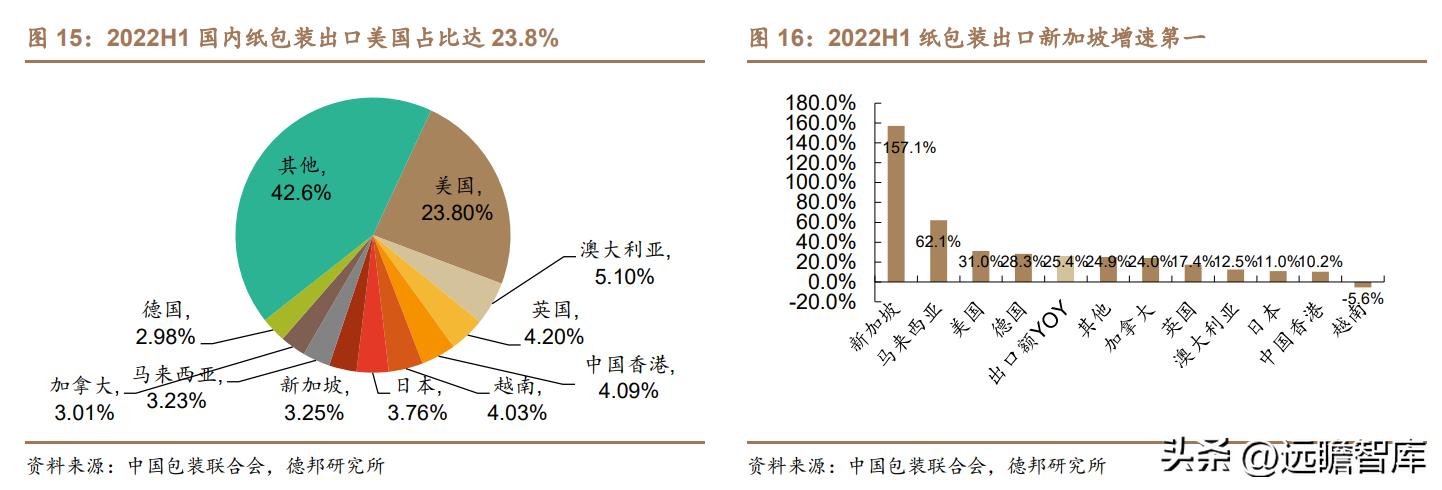

出口分布层面分析, 2022H1 出口额排前五国家及地区依次是美国(23.80%)、澳大利亚(5.10%)、 英国(4.20%)、中国香港(4.09%)、越南(4.03%),2022H1 出口新加坡 (157.1%)、马来西亚(62.1%)、美国(31.0%)、德国(28.3%)增速高于总 出口增速(25.4%)。

全球纸包装市场规模稳健增长,印度包装市场规模增速较快 。

根据 Prophecy Marketing Insights 数据,2020 年全球纸包装市场规模达 2153 亿美元, 假设 2020-2030 年 CAGR 为 3.3%,2030 年将达 2983 亿美元。

根据 Mordor Intelligence 数据,2021 年美国包装行业规模达 1847 亿美元,假设 2022-2027 年 CAGR 为 2.94%,2027 年将达 2181 亿美元。

根据 Packaging Industry Association of India 数据,2019 年印度包装市场规模 505 亿美元,假设 2020- 2025 年 CAGR 为 26.7%,2025 将达 2048 亿美元,包装行业是印度经济中第 5 大支柱。

近年来全球包装快速增长主要受到诸如中国、印度、巴西、俄罗斯和少 数其他东欧国家等新兴经济体的制药、食品加工、制造业、快速消费品、医疗保健行业等因素推动。

根据 Statista 数据,2021 年德国纸包装市场规模 136 亿欧 元,2011-2021 年 CRGR 为 1.8%,纸包装行业保持正增长。

2.3. 3C 包装:元宇宙驱动智能硬件快速发展有望扩大传统业务基本盘

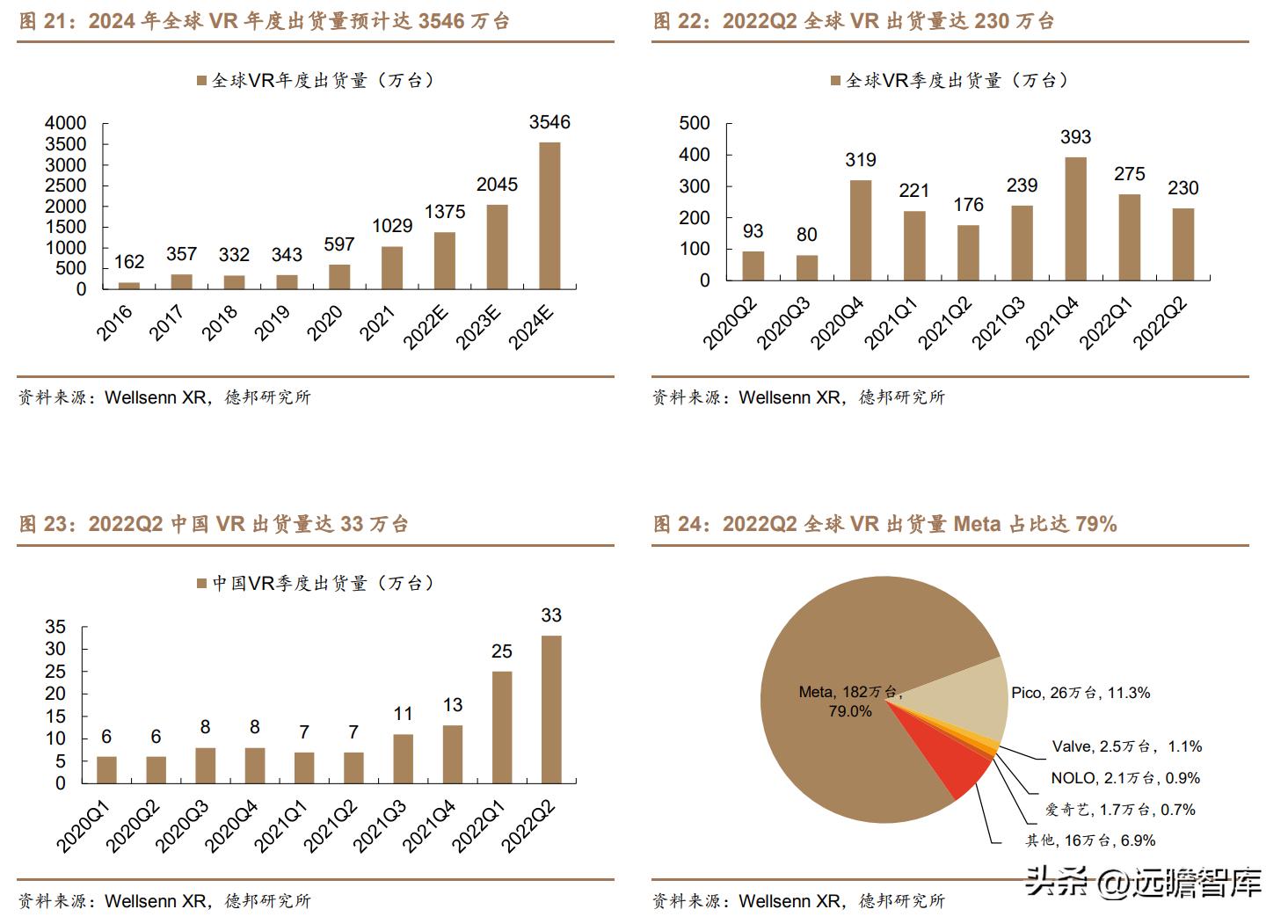

智能硬件快速发展有望为传统优势业务提供新增长点,外部收购布局智能物 联网硬件设备包装。

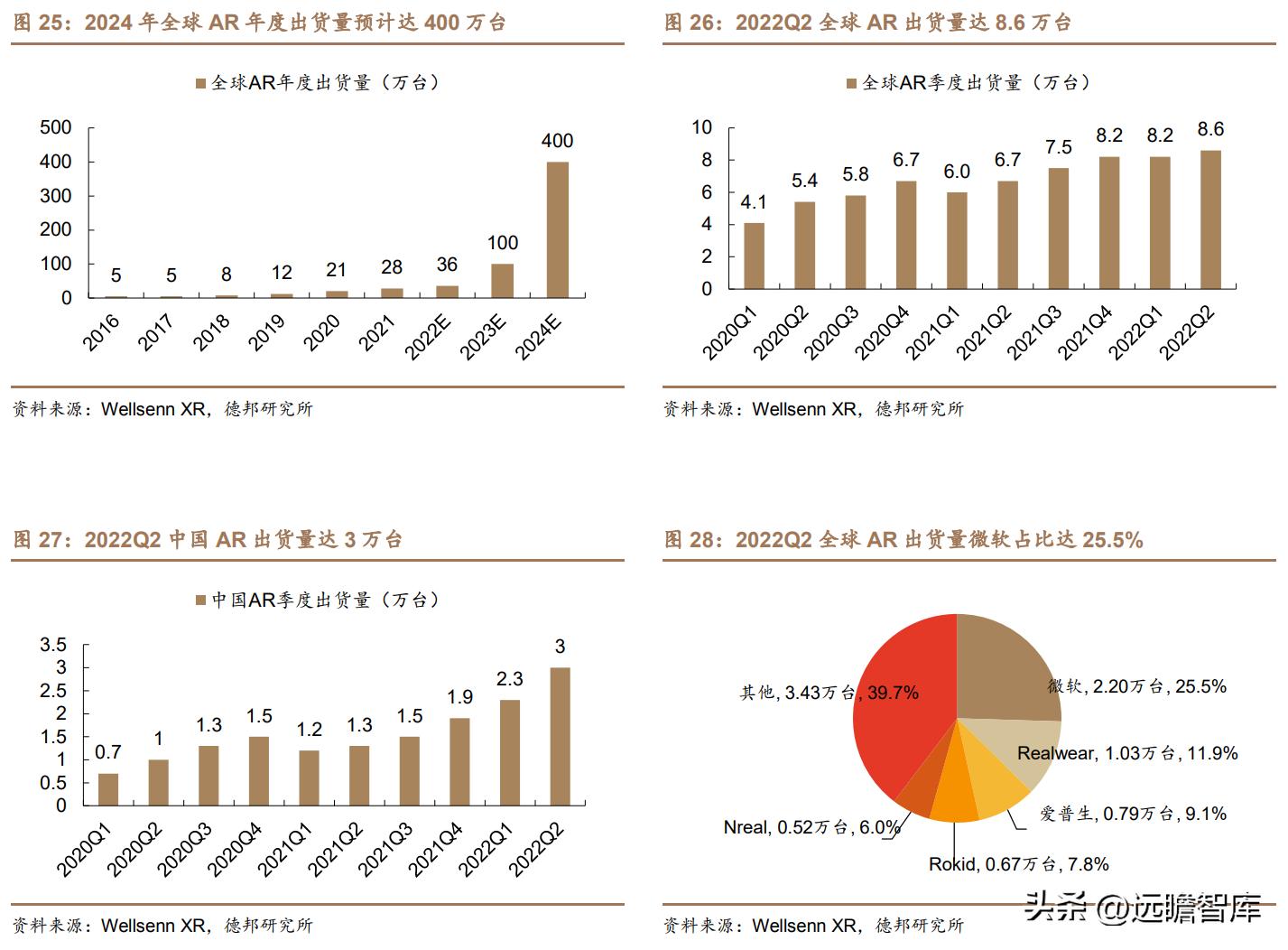

根据 Wellsenn XR 数据预测,VR 方面,2021 年全球 VR 年度出货量达 1029 万台,同比+72.4%,预计 2024 年将达 3546 万台,2021-2024 年 CAGR 预计达 51%,VR 虚拟设备受益于 Meta 龙头公司带动,市场规模快速增长,2022Q2 全球 VR 出货量 230 万台,同比+31%,其中 Meta 182 万台, Pico 26 万台,Valve Index 2.5 万台,Nolo 2 万台,爱奇艺 VR 1.7 台,行业新品 一般是下半年发布,二季度销量淡季下仍实现快速增长。

2022Q2 中国 VR 出货 量 33 万台,其中 Pico 23 万台,Meta Quest2 2.3 万台,NOLO 2 万台,爱奇艺 VR 1.7 万台,消费端 VR 头显华为 VR Glass、B 端大朋 VR、创维 VR 均实现了 近万出货量。

AR 方面,2022 年全球 AR 出货量预计 36 万台,其中微软 Hololens2 10 万台,Realwear 5 万台、爱普生 3 万台、Rokid 3 万台、Nreal 2 万。

2022 年 AR 行业整体仍处于 B 端市场,随着投屏观影、信息提示等部分 C 端场景逐渐突破,C 端消费市场有望带动 AR 市场规模快速增长,2022Q2 全球 AR 出货量 8.6 万台,同比+28%,2 季度增长主要来自于国内投屏显示消费级 AR 眼镜 Rokid、Nreal 等。

2022Q2 中国 AR 出货量 3 万台,其中消费级 AR 眼镜Rokid 6000 台,雷鸟出货 4000 台,影目实现 4000 台出货量,OPPO 有近 2000 台销量,其余主要为 B 端行业解决方案小规模出货。

公司通过外部收购持续巩固 3C 包装领域领先地位,

①2022 年 4 月收购仁禾智能,切入 XR 领域包装。

仁禾智能主要业务为智能穿戴与家居产品的软包装,未来与裕同科技优势业务匹配,智能穿戴设备包装市场规模预计快速增长,收购有望产生协同效应,进一步巩固 3C 业务优势地位。

②2022 年 7 月收购华宝利电子,业务从包装扩展至消费电子,积极探索新业务方向。

华宝利电子主要生产扬声器、受话器、蜂鸣器等电声元器件,以及耳机、蓝牙音箱、机器人等电子产品,公司主要客户为百度、阿里巴巴、中兴通讯、比亚迪、联想、清华同方、TCL、大疆、创维、Meta、三星、松下、富士康、惠普等,具备良好的客户基础,有望推动裕同科技加速探索布局智能物联网硬件设备包装市场。

2.4. 酒包:高端白酒持续增长,头部包装企业有望受益

国内酒市场规模稳健增长,有望拉动酒包装需求。

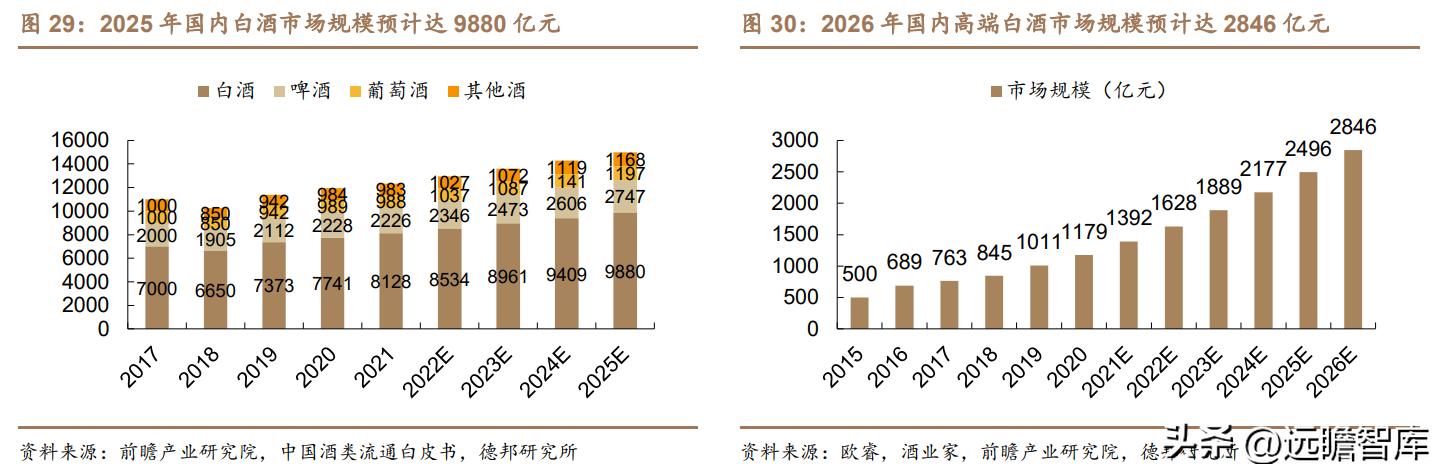

根据前瞻产业研究院预计,2021 年国内酒市场规模达 12325 亿元,2017-2021 年 CAGR 达 2.9%,预计 2025 年达 14992 亿元。根据《中国酒业“十四五”发展指导意见》,预计 2025 年,中国酒类产业目标实现酿酒总产量 6690 万千升,比“十三五”末增长 23.9%,年均递增 4.4%,销售收入达到 14180 亿元,增长 69.8%。

白酒消费呈现中高端集中趋势,对印刷包装业务需求更高。根据国家统计局数据,2016 年 以来国内白酒产量呈现下降趋势,白酒产量从 2016 年的 1358.4 万千升下降至 2021年的 715.6万千升,但以茅台、五粮液等为代表高端白酒市场规模仍呈现增长趋势,2020年国内高端白酒市场规模达1179亿元,前瞻产业研究院预计2026 年市场规模将达 2846 亿元,中高端白酒为了体现品牌价值和提高产品附加值,对更优质、高价的包装服务需求更高。

裕同科技深耕中高端白酒客户市场,在中高端白酒行业有较高的客户覆盖率,与茅台、泸州老窖、水井坊等知名酒企达成合作。

随着高端白酒市场规模持续扩大以及头部集中化,裕同科技酒包营收有望持续增长。裕同科技酒包设计能力突出,酒包业务产线持续推进自动化,为业务增长提供坚实基础。

裕同科技作为全国性的酒包企业,酒包设计能力较为突出,裕同科技聘请了百位设计师组建两个设计中心,为客户不断提供更加专业化的设计,多个设计作品在世界顶级大赛中获奖,如茅台、即醉白酒、五粮液、茅台陈酿、老子酒等包装产品曾获德国 iF 设计奖,德国红点奖。

在公司整体战略规划引导下,酒包业务坚持推进自动化、信息化策略,建设智能化生产线和一体化信息平台,在部分产线效能提升 50%的基础上,实现提质增效。2022 年随着泸州新设立智能工厂以及淮安新工厂的建设投产,酒包业务将基本实现全国白酒行业布局,实现量质齐升。

2.5. 烟标:裕同烟标市占率较低,未来提升空间可期

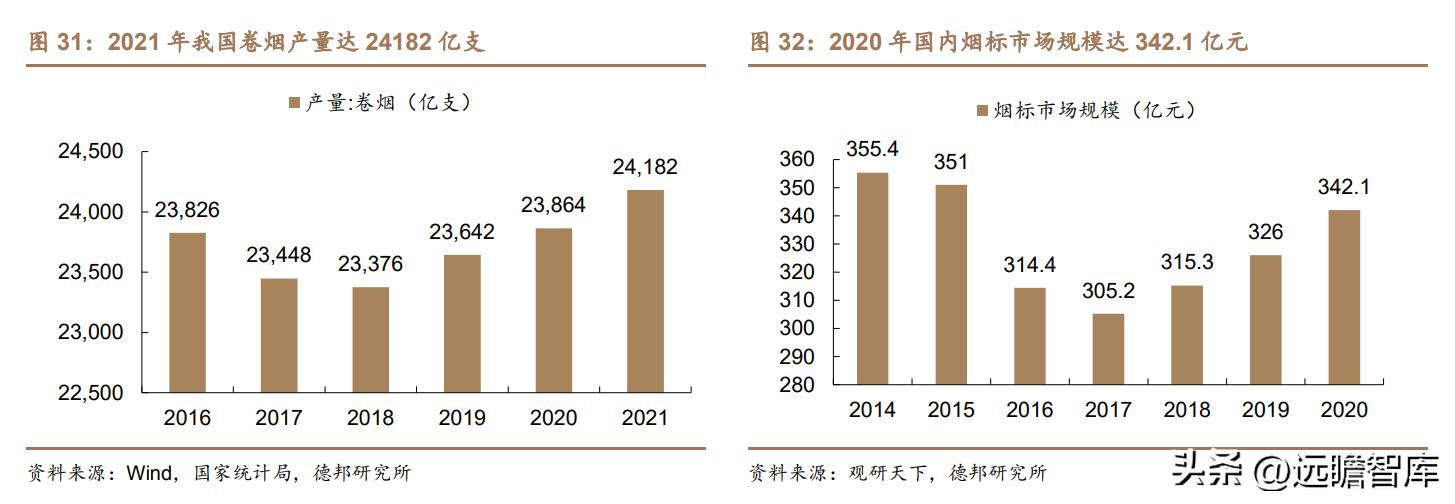

卷烟市场产量稳中有升,为下游烟包市场提供支撑。根据《中国吸烟危害健康报告 2020》,我国吸烟人群超过 3 亿,烟草行业市场规模较大,根据国家统计局数据,2021 年我国生产卷烟 24182 亿支,较 2020 年增加 319 亿支,卷烟产量保持稳中有升,根据观研天下数据,2017-2020 年国内烟标市场从 305.2 亿元增加至 342.1亿元,近年市场规模呈现上升趋势。

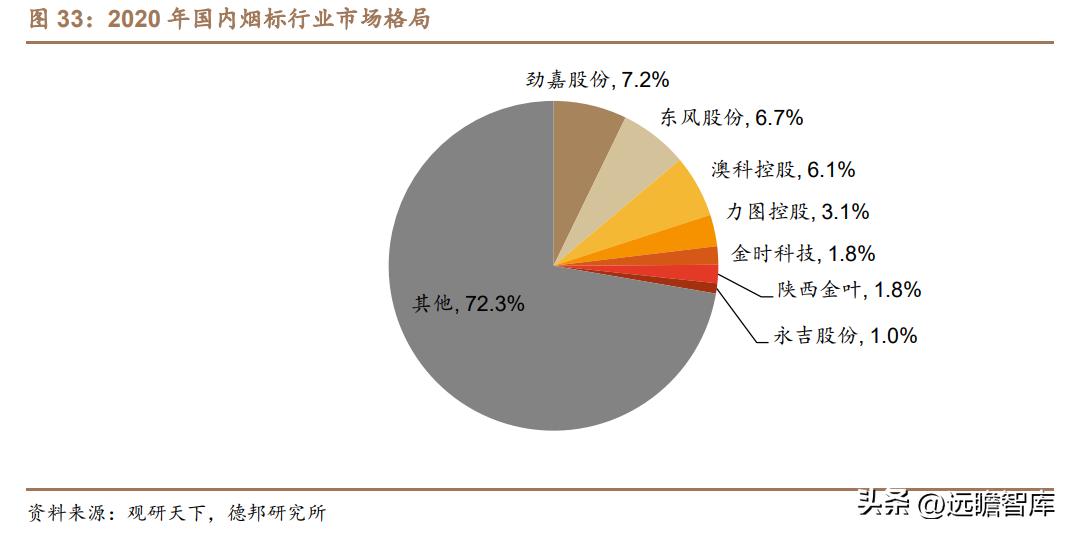

2020年国内烟标行业劲嘉股份占比 7.2%,居行业首位,根据 2022 年 5 月公司投资者关系活动记录表,裕同科技烟包装市场市占率不足 5%,具备提升空间,头部企业由于具备产品精度高、设计工艺强、环保水平优等优势,有望持续提高市场份额。

外部收购武汉艾特,持续提升高端卷烟包装竞争力。

烟标行业具有高精度、大批量、高防伪等特点,普遍采用定位防伪、浮凸印刷技术以及特殊荧光涂料等,工艺流程复杂,技术要求较高。截至 2021 年底,公司累计持有武汉艾特 51%的股份,2018-2021 年武汉艾特营收从 3.21 亿元增长至 5.28 亿元,收购实现有效协同,营收呈现稳步增长。公司在武汉艾特技术与客户资源加持下,有望持续扩大市场份额。

2.6. 化妆品包装:化妆品行业处于成长期,头部包装企业持续受益

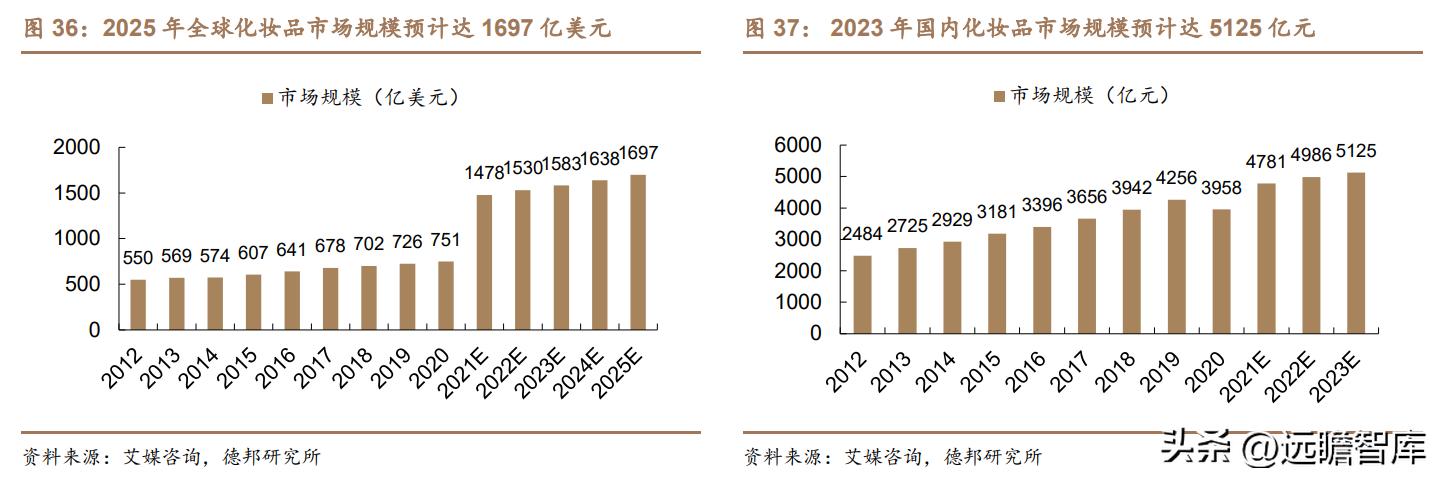

化妆品需求日益增加,行业规模稳健增长,公司持续布局化妆品行业,有望凭借行业 Beta 红利持续受益。随着生活水平提高以及消费升级,颜值经济逐渐兴起,化妆品需求日益增加,根据艾媒咨询数据,2020 年全球化妆品市场规模达 751 亿美元,预计 2021-2025 年 CAGR 为 17.7%,2025 年市场规模预计达 1697 亿美元。

2020 年国内化妆品市场规模达 3958 亿元,预计 2020-2023 年 CAGR 为 9.0%,2025 年市场规模预计达 5125 亿元。公司 2018 年通过收购江苏 德晋来开拓日化消费品、化妆品等高端塑料包装市场,通过收购江苏德晋提高对于化妆品包装业务服务能力和技术水平,布局行业前沿的设备、车间,同时承接 江苏德晋拥有的客户资源,如蓝月亮、联合利华、曼秀雷敦、百雀羚等一些优秀 化妆品、日化企业客户。

公司持续推进与高端化妆、日化品牌合作,打造化妆品 包装的核心竞争力,不断扩展公司业务领域,分享化妆品行业高增长红利。

2.7. 环保纸塑包装:政策驱动行业增长,公司持续布局环保包装全产业链

限塑令等环保政策日趋严格,环保纸制塑料包装是未来包装领域重要发展方 向。国内社会环保意识持续提高,此外双碳战略持续推动,我国环保包装政策陆 续制定,2020 年 1 月,国家出台“史上最严限塑令”,规定在生产、销售环节中, 禁止、限制不可降解塑料袋、一次性塑料用品的使用。

2022 年 3 月,第五届联合国环境大会审议通过《终止塑料污染决议(草案)》,推动全球塑料污染治理进入新阶段。2022 年 6 月,工信部等发布《关于推动轻工业高质量发展的指导意见》,里面提到促进可降解材料制品等绿色节能轻工产品消费。日常生活中塑料 制品的使用逐渐受限,绿色环保包装将成为包装行业的重要发展趋势。

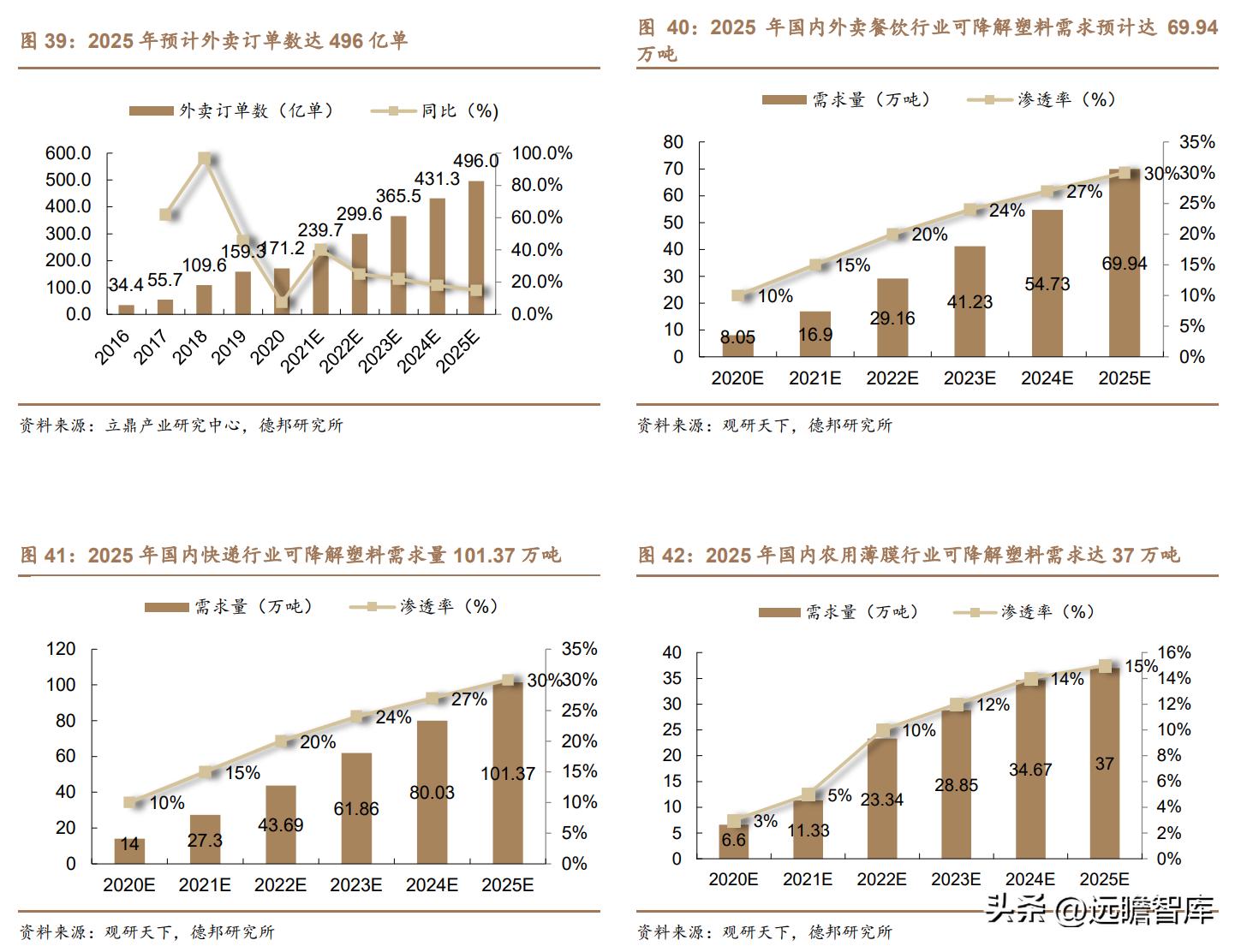

餐饮外卖行业持续发展有望驱动环保纸塑包装行业增长,公司持续完善环保包装全产业链布局。

根据观研天下数据预测,2025 年国内外卖餐饮、快递和农用薄膜业可降解塑料渗透率分别将达 30%、30%、15%,需求量分别达 69.94 万 吨、101.37 万吨、37 万吨,下游环保纸塑有望随之受益。

根据立鼎产业研究中心数据,2021年国内餐饮外卖订单量约239.7亿单,预计2025年将达496 亿单,假设外卖包装单价2元/个,按照2025年可降解塑料渗透率30%估算,2025年外卖环保包装市场规模约 300 亿元。

公司基于纯天然植物纤维推出可降解制品, 可实现全部可降解,产品包括多种类环保餐具,如内托、餐盒、杯盖,还有外卖 全系列包装,包括刀叉勺、吸管、杯子、覆膜餐盒、打包袋。2021 年公司进一 步完善环保包装全产业链布局。

生产方面,公司拥有六大环保包装制品和原料基地,并持续布局生产,2021 年新设潍坊环保包装制品生产基地,在研发方面, 公司设立环保研究院,持续推进新型植物纤维防水防油材料、生物降解材料改性及环保缓冲材料等项目开发,加快设备研发,打造环保包装智能工厂。

品牌方面,公司积极打造环保子品牌“YUTOECO”,进行公益传播,以期扩大品牌影响力, 推动环保业务开拓与发展。

3. 多维因素驱动盈利持续提升

3.1. 积极布局全球化布局

公司推进全球化生产基地布局,有利于减少运输成本从而提高产品毛利率。

截至 2022H1,公司在全球建立了 40 余个生产基地,遍布国内华东、华南、西 南、华北和华中等区域的重点工业城市,同时在海外的产生基地,覆盖了美国、 澳大利亚、印度、越南、印尼、泰国等地区。

生产区域的多元化,可以及时响应 不同地区客户差异化的包装需求,提高近服务客户的能力,也有利于降低公司的 采购、生产、物流和库存等成本,增强公司的竞争力。

布局海外生产基地的优势:

(1)充分利用不同地区的区位优势,如今东南亚地区有着较为明显的劳动 力成本优势和相关政策优惠,全球消费电子代工产业进一步向东南亚转移,公司 在东南亚建厂,既可以利用本地的成本、政策优势,也可以更好配合品牌客户的 产业转移和业务布局,提高服务能力并且积极开拓海外地区的其他潜在客户。公 司还在我国香港、美国和欧洲等较为发达的地区设立营销以及技术服务中心,维 系公司较为先进的营销和技术能力。

(2)如今地缘政治复杂,国际摩擦较多,加之全球疫情扰动,区域间的物 流运输不够通畅,存在由于疫情管控带来的供应链中断等风险。在海外建设生产 基地,打造强大的全球交付网络,可以保障公司产品交付能力、维持订单业务的 稳定性、连续性。为公司赢得海外市场中相对坚实的竞争力,打好规模扩张和稳 定发展基石。

3.2. 建设智能化工厂,打造规模生产壁垒

智能工厂有利于降本增效,实现规模化效应。印刷包装产品种类繁多、定制 化程度高,规模效应难以实现,对工厂的研发、设计、生产和管理能力要求较高。 因此智能化工厂是行业升级发展的需要,公司投入大量资源,在许昌建成行业首 家智能化工厂。

生产端,智能工厂打通了上游供应商与下游客户的系统,数字化、 自动化贯穿了接单、开发、采购、制造、出货等各环节,有利于提升工厂生产效 率,自如应对大客户各类订单需求和定制化品质要求。

智能化工厂之下,成本端 也将得到优化,自动化程度提高减少了物流、生产、检测和仓储等环节的员工数量,此外,通过数字化对生产节奏管理调控,降低车间的库存成本,进而降低经 营成本,同时兼顾对大客户需求的快速响应。

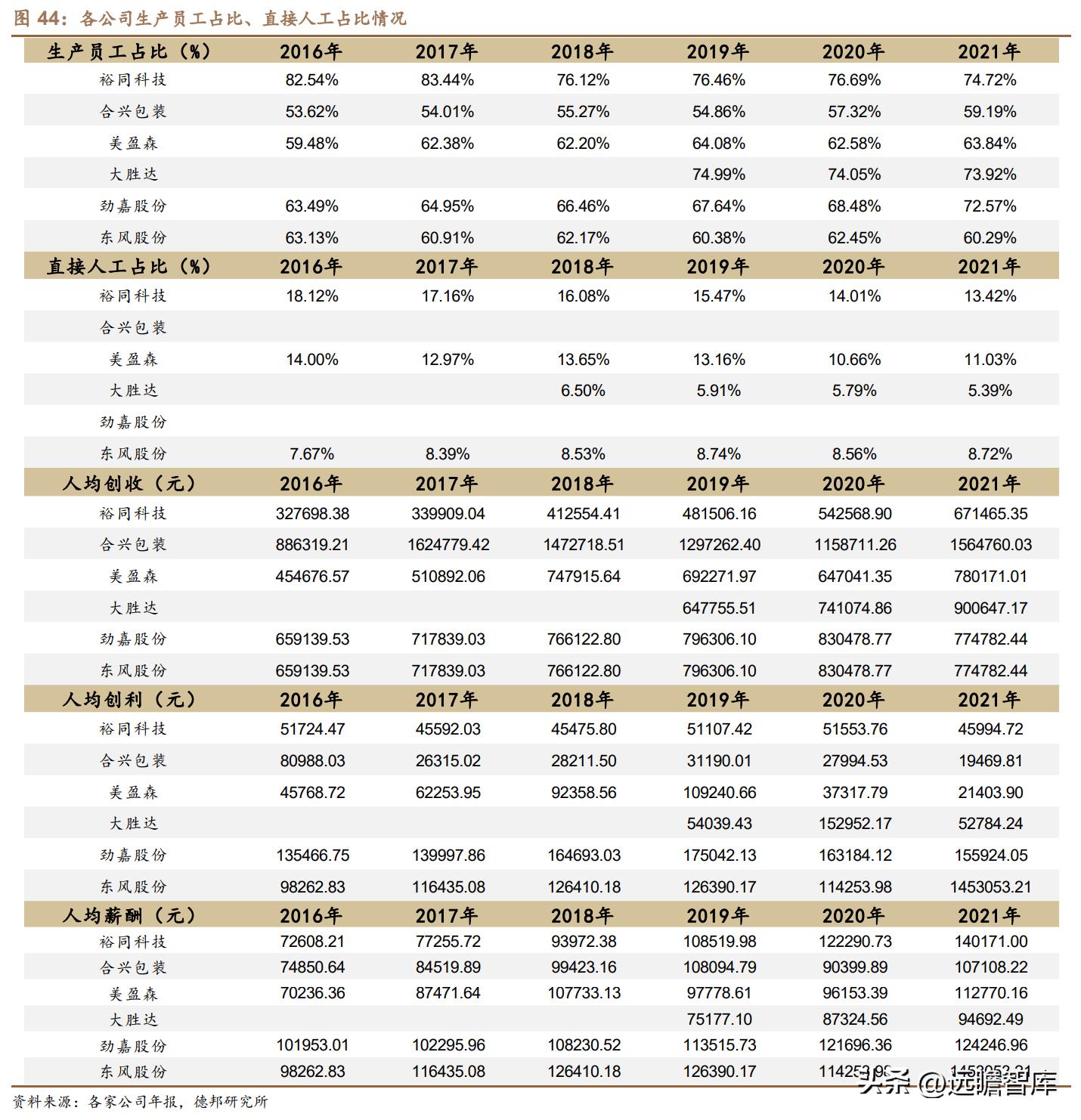

公司生产员工占总员工比重,从 2016 年 82.54%下降至 2021 年的 74.72%,生产员工占比明显下降,公司直接人 工占营收成本比例也由 18.12%下降至 13.42%,自 2016 年以来人均创收持续增 加,2021 年人均创收达 67.15 万元。

智能工厂初步投入生产,智能模式可复制性强。

许昌智能工厂在 2022 年上 半年已实现全面投产,工厂内无人化程度提高,将在提质、增效、降本和减存等 方面逐渐发挥优势。

随着许昌智能化工厂的成功投产,公司根据各地子公司实际情况,相继开展智能化工厂建设,合肥智能工厂目前改造完成并投产,武汉智能工厂进入到第一阶段,湖南智能工厂也在筹备建设中,智能化模式的易复制性, 可以较好的实现公司在各区域的协同发展,进一步的达到降本增效。

智能化工厂具有一定壁垒性。

智能工厂由公司主导,并联合外部公司共同开发,工厂的非标自动化设备主要由公司自主设计研发、组装、调试及上线;公司还拥有近 300 工程师的团队开展包装自动化方面的研究。

许昌智能工厂规划投资总额为 12.5 亿,前期投资大,此时竞争对手跟进投资风险较高,投资意愿会下 降。

因此,智能化工厂模式的成功离不开公司自身在智能制造方面的多年积累, 成熟的数字化运营系统和雄厚的资金实力。

3.3. 提供包装整体方案解决模式,增加服务客户能力

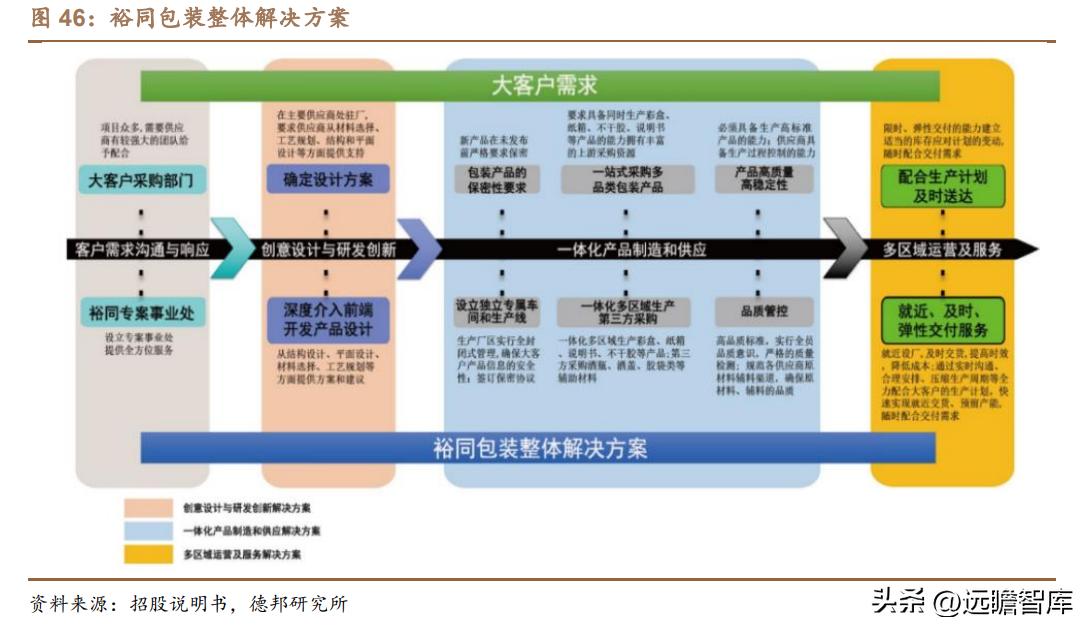

提供一站式包装整体解决方案,满足高端客户需求。

公司致力于为客户提供 包装整体解决方案,即为客户制造包装产品,并提供包装设计、第三方采购、物 流配送、库存管理等一整套服务。

对于下游客户而言,需要这样一套完备的服务 体系,帮助其将非核心的印刷包装业务外包,进而投入核心业务的经营中。

公司 作为行业龙头企业,具备控制整条包装供应链的能力,拥有较强的创意设计和技 术研发、专业的产品生产、制造能力和国内外广泛布局的多区优势。

公司客户资 源优质,高端品牌客户对提升品牌形象和产品附加值有着较高的需求和要求,完 善包装整体方案解决服务模式,可以稳定客户资源,并且吸引更多潜在客户。

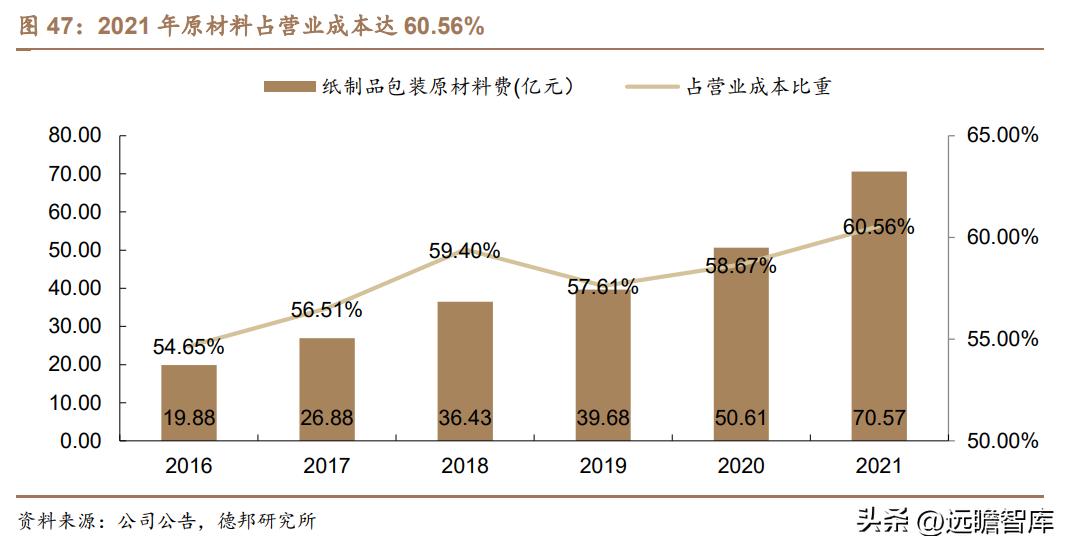

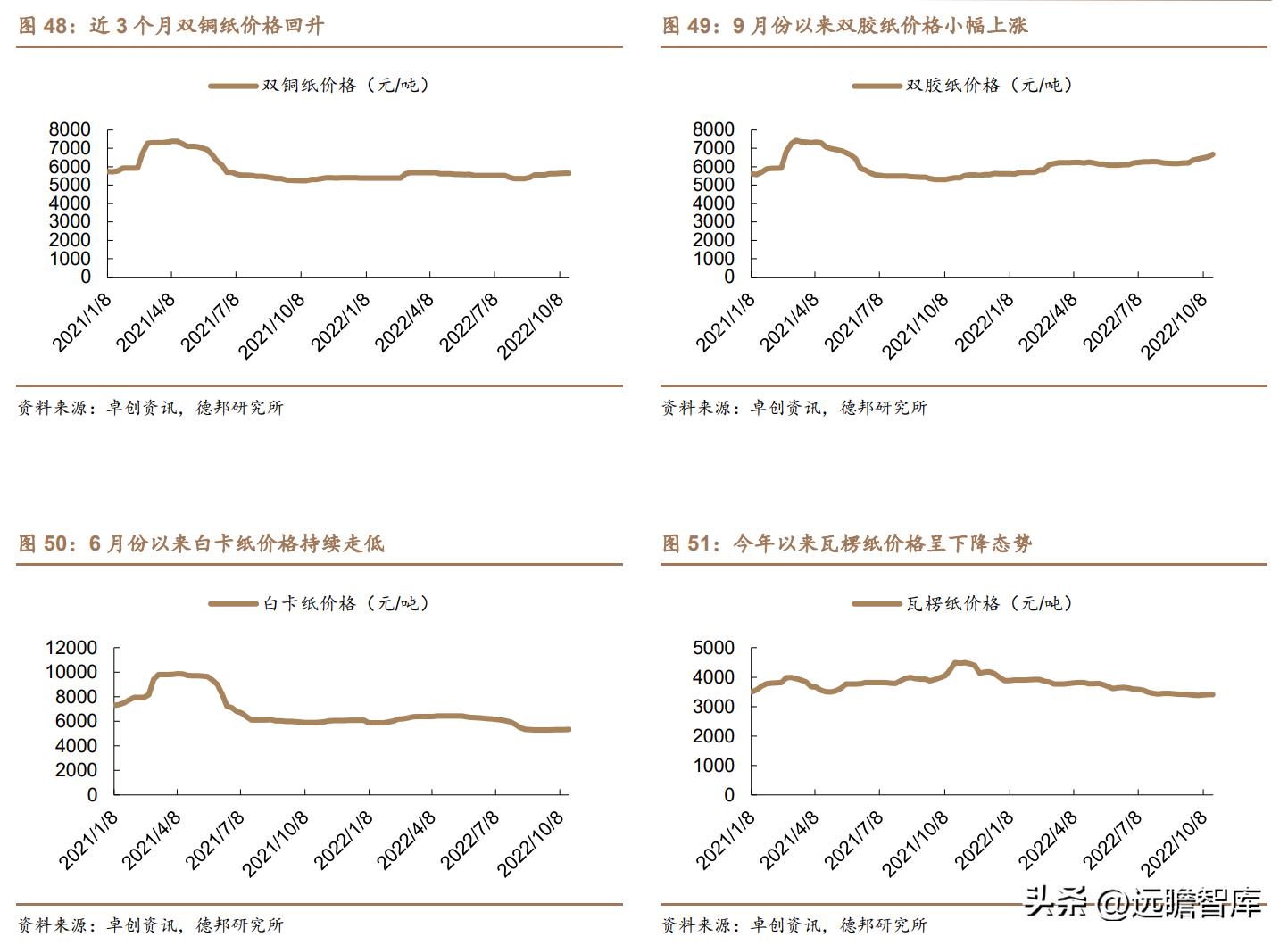

3.4. 纸浆价格回落,成本端有所改善

白卡纸和瓦楞纸价格持续下降,成本端有望持续改善。

根据公司招股说明书, 公司主要原材料主要为白板纸、双胶纸、铜版纸、瓦楞纸等,近年来原材料价格 占公司营业成本比例持续提高,2021 年纸制品包装原材料费用占营业成本达 60.56%,原材料价格波动对公司整体营利水平有较大影响。

公司通过策略性备货、采购渠道拓宽、一定期限内采购价格谈判锁定、加强与上游纸厂的战略合作, 从而降低原材料上涨对公司业务盈利的影响。

2022 年 6 月至今,白卡纸、瓦楞纸价格持续走低,原材料价格处于低位有利于公司下半年盈利释放,公司原材料成本端相较 2021 年有所下降,整体业务利润率有望回升。

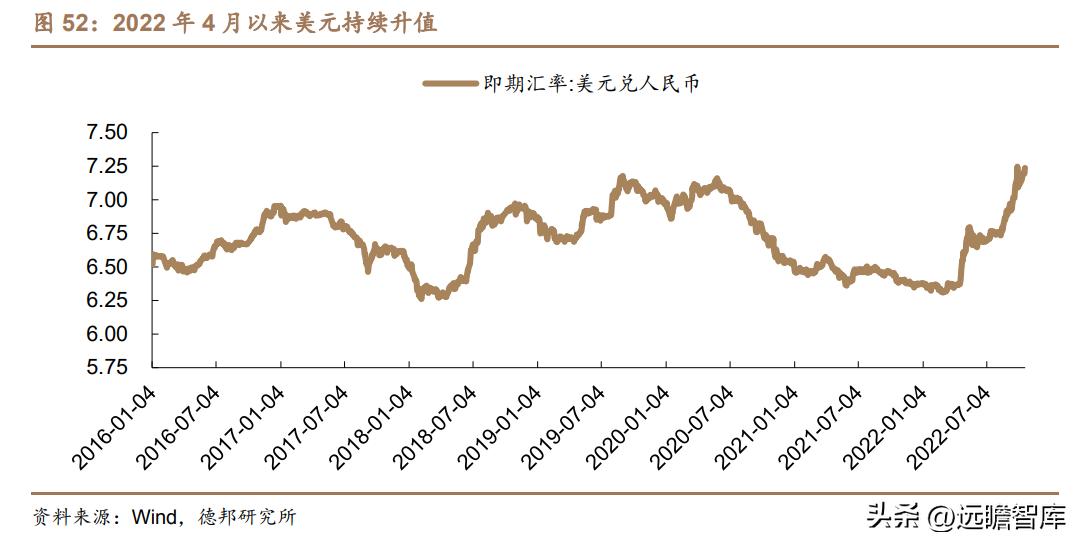

3.5. 美元持续升值为外销业务提供额外汇兑收益

近 6 个月美元持续升值,有望为公司利润提供额外汇兑收益。根据公司 2022 年半年报,公司外销业务占营收约 19.59%,其中美国业务占比最大,美元兑人民币升值有望为公司带来汇兑收益,美元自 2022 年 4 月以来一路走高,截至2022H1,公司汇兑收益达 6931.49万元,海外收入毛利率 24.66%,同比 +0.9%,公司海外业务有望在毛利率提高以及美元升值双重利好因素驱动下,进 一步提高公司利润。

4. 盈利预测与估值

4.1. 核心假设

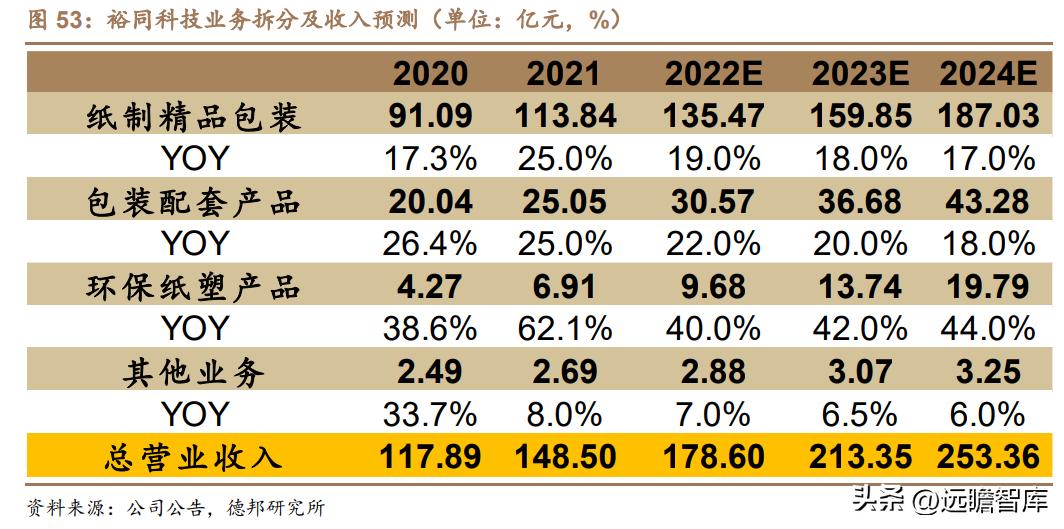

(1)分业务收入预测

纸制精品包装:纸制精品包装业务为公司主要核心业务,21 年占比达 77.3%,随着消费电子、烟酒、化妆品市场规模逐渐增长,该业务预计收入端将维持稳定增长。

预计 2022-2024 年纸制精品包装业务收入增速预期为19%/18%/17%。

包装配套产品:包装配套产品包括不干胶贴纸等包装必备品,随着包装市场规模日益增长,该业务产品将维持稳定增长,预计 2022-2024 年包装配套业务收入增速 22%/20%/18%。

环保纸塑产品:环保包装受益于政策驱动,公司持续布局环保纸塑产业链,产能释放带动收入高增。预计2022-2024年环保纸塑业务收入增速40%/42%/44%。

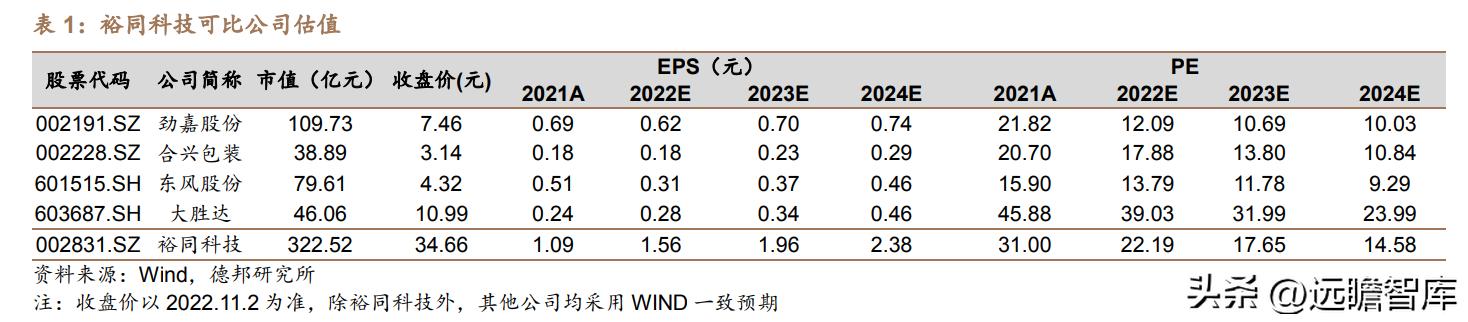

4.2.估值

裕同科技是全球高端纸包装龙头,2021 年来酒、烟标、环保纸塑、化妆品 等领域市场包装持续增长,此外公司通过全球化产能布局,建设智能化工厂,打 造规模生产壁垒,未来增长潜力可期。

预期 22-24 年公司营业收入为 178.60 亿 元/213.35 亿元/253.36 亿元,同比增长 20.3%/19.5%/18.8%,净利润为 14.54 亿 元/18.28 亿元/22.11 亿元,同比增长 42.9%/25.7%/21.0%,EPS 为 1.56/1.96 /2.38 元,公司 22-24 年对应 PE 为 22.19/17.65/14.58X,参考可比公司 22-24 年 PE 平均为 20.70/17.07/13.54X;

裕同科技是纸包装龙头企业,基本盘 3C 包装业 务巩固,多元包装业务持续拓展,内生外延收购仁禾智能、华宝利电子,深化 3C 包装领域领先地位,全球化生产基地布局,智能工厂利于降本增效,构筑生产规模化效应,业绩具备成长空间,目前估值处于行业平均水平。

5. 风险提示

原材料价格上升,需求不及预期风险,疫情反复影响风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/871355747.html