说起内卷的消费赛道,护肤品市场绝对榜上有名。

卷成分、卷品牌、卷故事、卷营销、卷包装,万亿的美容护肤市场引得人人都想来分一杯羹。虽然资本的投资热情逐渐冷却,但在2022年过去的3个月时间内,国内护肤品赛道投融资仍有11起。随着消费人群的转变,加之流量红利,护肤品市场格局及趋势均发生较大变化。近两年,不少国产新锐品牌借助成分护肤、功效成分趋势“一炮而红”,但是来到资本更加谨慎、流量更难获得的2022年,还有哪些品牌在保持高速增长呢?

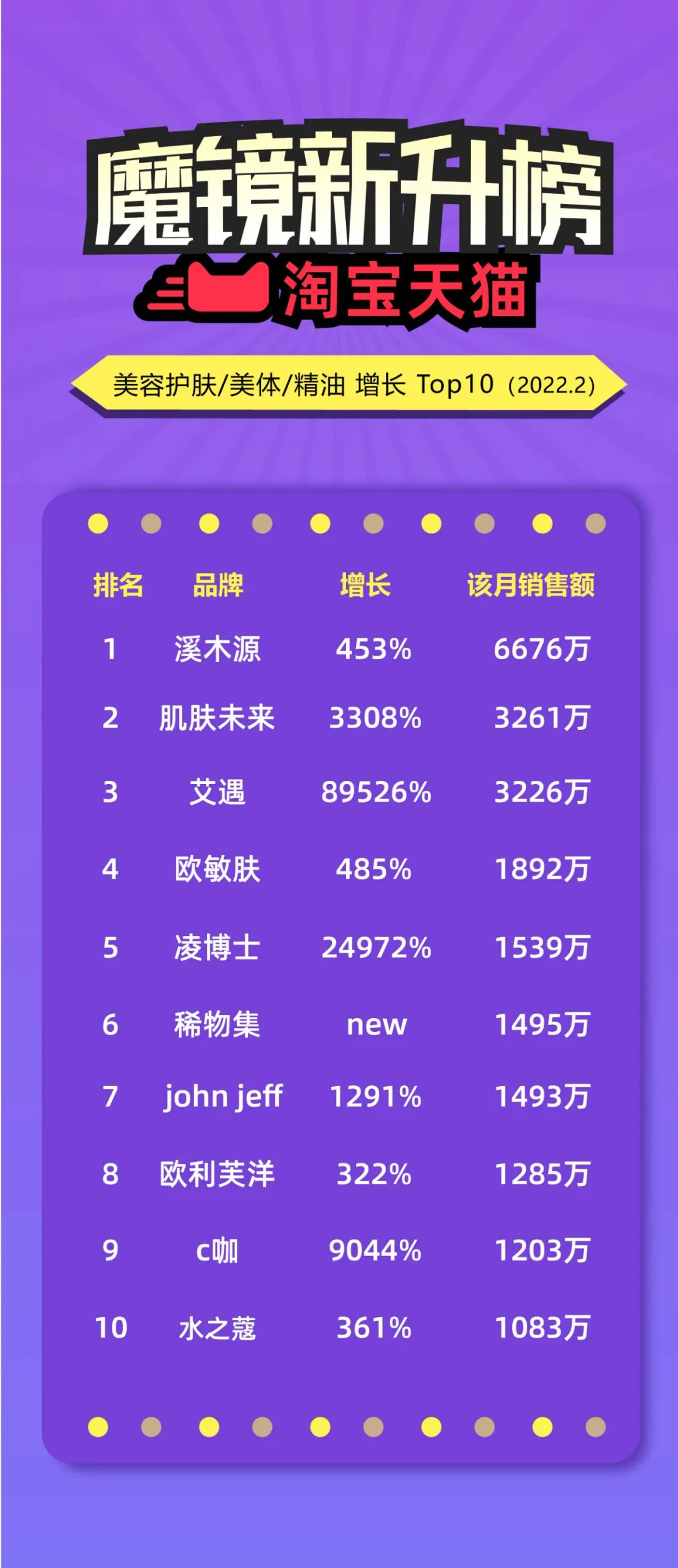

今天的魔镜新升榜就为大家盘点2022年2月淘宝天猫平台美容护肤/美体/精油类目下销售额大于1000万元、同比增长超300%的高增长品牌。

01 契合成分党,走原料桶的硬核护肤之路

凌博士为梅晔生物医药股份有限公司旗下品牌,定位轻龄肌肤,主打成分为玻尿酸。在玻尿酸界,素有世界玻尿酸看中国,中国玻尿酸看山东之说。此言非虚,目前山东一省就占据了全球销量的约75%,知名大厂华熙生物、福瑞达均来自于山东。而梅晔生物与他们的关联并不仅仅是地域相同。

查询梅晔生物公司信息,最终受益人除创始人兼法定代表人亓金亮外,另一位则是凌沛学。凌沛学曾是福瑞达元老级的人物,被誉为“中国玻尿酸之父”。且截止到目前,凌沛学仍担任鲁商集团(福瑞达母公司)首席科学家。

有凌沛学的加入,凌博士在玻尿酸的道路上可谓是事半功倍,2021年度销售额达1.4亿元。

凌博士销售额销量趋势

Top单品水乳套装及素颜面膜的核心成分均为GD-HA冻凌玻尿酸,主打底层补水,充盈紧致。

肌肤未来创立于2013年, 在产品宣传策略上重点突出“成分”“功效量化”,目前产品可以分为两大护肤系列,核心成分有377、蓝铜胜肽、玻尿酸,富勒烯、石墨烯。

从人群上来看,肌肤未来聚焦于熬夜肌,人气单品为377美白精华,商品页面显示卖点为德之馨专研377、击退暗沉、焕亮肤色,德之馨为世界第四大化妆品原料生产商,377为其专利美白成分,据消息,2020年7月肌肤未来与德之馨上海实验室&德之馨巴黎创新研发中心达成了合作。

“周期使用”有点类似保健品药品中的“疗程使用”,爆款商品为3瓶组合装,单瓶仅18ml,不到一个周期的使用量。

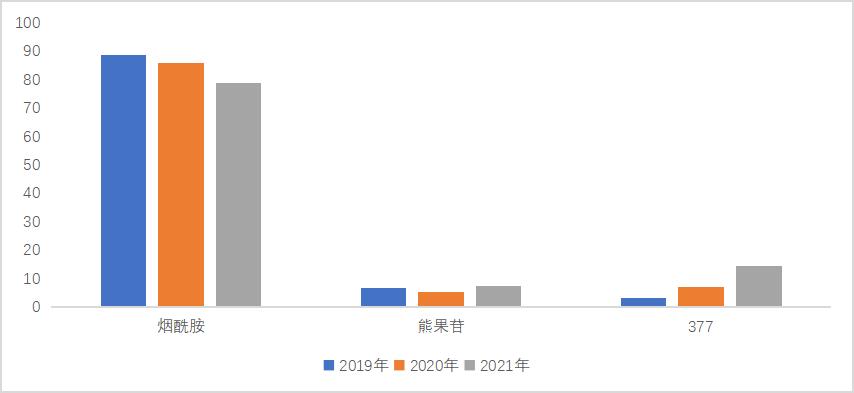

为什么为选择377作为主要成分,魔镜或许能从市场数据中给出一些答案,我们对比了3种美白成分在美容护肤市场的规模及增速,最为熟知的烟酰胺应用最广,但近年增长乏力;而377作为近年来新兴的美白成分,增长较为迅速,近两年年复合增长率达113%,2021年销售额达14.4亿元。

377即SymWhite 377,化学名为苯乙基间苯二酚,其美白原理是通过高效抑制酪氨酸酶活性,阻断黑色素生成,达到美白效果。从效果而言,377美白效果确实优秀,城野医生377美白精华的爆红一度让该原料受到热捧。

该原料2012年被原国家食品药品监督管理局批准为化妆品新原料,批准的唯一使用目的是“美白肌肤,通过抑制酪氨酸酶的活性抑制黑色素的形成”。而根据《化妆品功效宣称评价规范》规定,自2022年1月1日起,新申请注册的祛斑美白类化妆品,应当由化妆品注册和备案检验机构按照强制性国家标准、技术规范的要求开展人体功效评价试验、并出具报告,由化妆品注册人在国家药监局指定的专门网站上传产品功效宣称依据的摘要。也就是说,未来想要继续使用377成分,品牌和产品需严格按特殊化妆品注册进行备案。

近3年美白成分销售额趋势(亿元)

打开john jeff的官网,铺面而来的是浓浓的“实验室风”,产品命名也颇具特色:成分+成分浓度,一目了然。

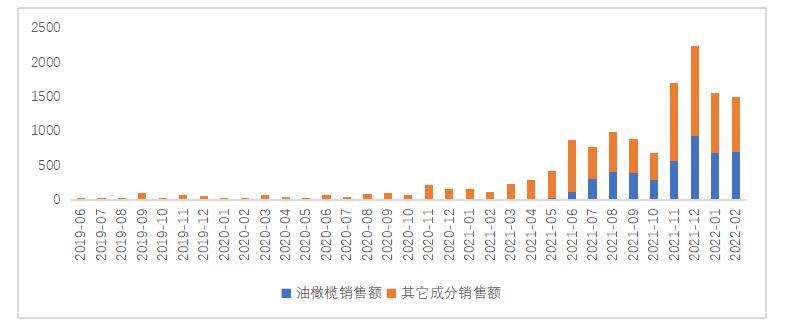

多种成分及不同类型产品的组合,使得john jeff在sku的数量上明显多于同量级新锐美容护肤品牌。从销售额表现来看,油橄榄叶是john jeff 的明星成分之一,销售额占比整个品牌的40%左右。

John jeff 及其成分油橄榄叶销售额趋势(万元)

油橄榄叶精华有浓度为7.7%及10%两款产品,功效为舒缓修红,特别提及可以用作刷酸类产品的打底。

02 植物为底,呵护敏感肌

2020年1月才开始正式上线产品的溪木源,从2019年的种子轮开始,到目前为止,已经完成了7轮融资,最新一轮C轮融资金额高达3亿元人民币,可见资本对于溪木源的看好。

当然,溪木源本身成绩也确实亮眼,2022年2月单月线上销售额超6000万元,top单品为山茶花水乳套装。山茶花在护肤品界的应用并非溪木源的首创,溪木源缘何成为山茶花成分下的top1品牌,产品力+高性价比是高销量的原因之一。

稀物集定位为中国原创高原植物护肤品牌,代言人为丁真,不得不说这一波契合度直接到位。代言人官宣时间也极为巧妙,去年10月20日双11预售开始,10月21日官宣丁真代言,加上前期的宣传造势,在双11完成一波收割。

稀物集销售额销量趋势

稀物集主推产品为松茸菌菇系列,品牌理念为根植中国,珍惜植萃,并且在营销及店铺页面中不断强化原产地、成分的存在,让消费者形成一个较为统一的品牌印象。

从直观感受而言,Pmpm、稀物集、溪木源在产品成分和品牌宣传上较为类似,尤其是pmpm和溪木源。而实际上消费者也确实将这几个品牌作为可代的方案。

与这几个品牌同时出现在选择里的高频品牌还有悦诗风吟、妮雅丝、瑷尔博士等,那么在这种情况下,对于这些出于同一生态位(综合价格/定位/品牌力/客群)的品牌来说,要想从同一生态位中脱颖而出,品牌单靠烧钱换GMV的玩法早就不灵了,要想持续拉新和拉高复购,品牌需要强化性价比,并通过不断洞察市场、人群、场景,持续性的推出差异化的第二、三梯队产品,这在研发能力和资金投入上都对品牌提出了更高要求。

欧敏肤是来自于法国的皮肤学品牌,2007年由上海鸥美药妆引入国内市场,从线上数据来看,物理防晒是该品牌的明星产品,本次高增长则主要源于其面霜产品,2月份该产品曾登上李佳琦直播间。

03 护肤部位精细化,“小汗毛”也要说拜拜

精致的猪猪女孩都是精致到头发丝,实际精致程度更甚。

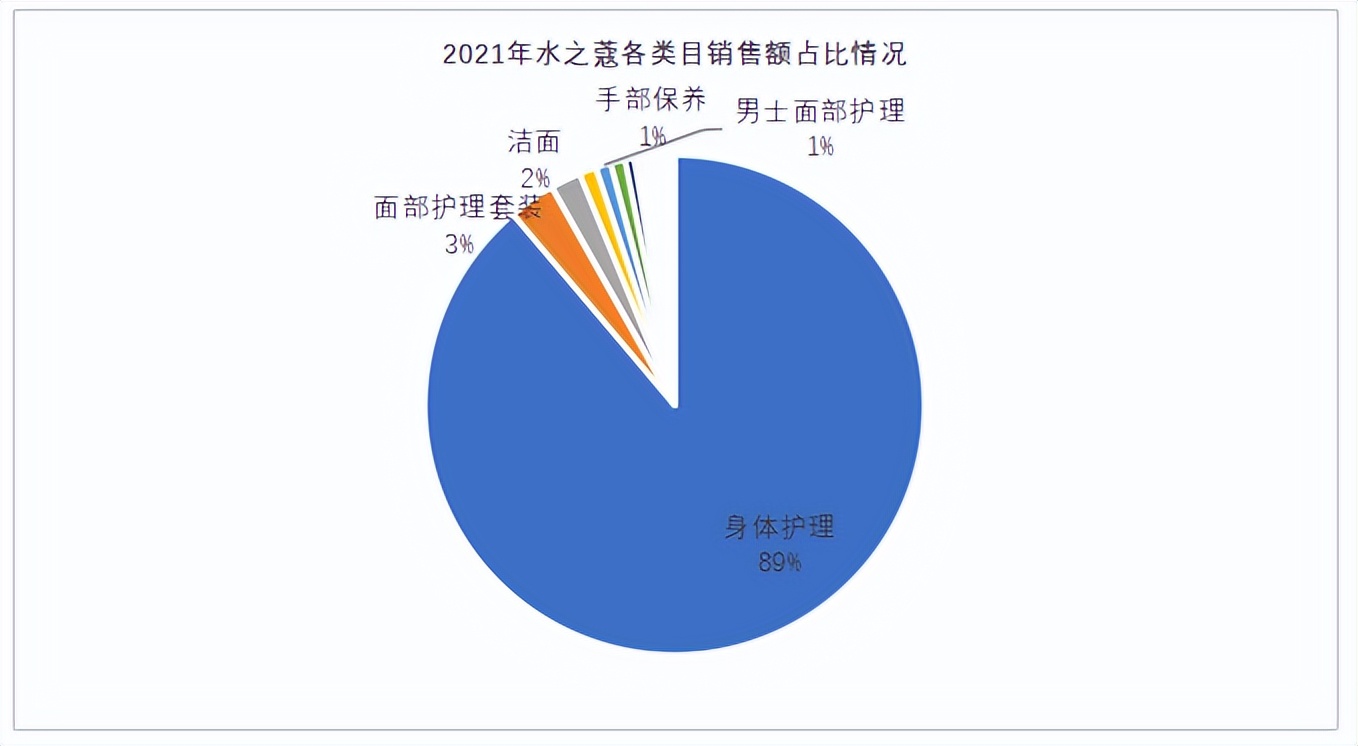

水之蔻成立于2008年,主要产品为身体护理及美容护肤相关,身体护理产品销售额占比近90%,王牌产品为脱毛膏。

2022年2月凭借新品细节脱毛膏成为身体护理脱毛膏类目下的top1品牌,月销量超5W+。一套包含润肤+脱毛+舒缓3种产品,宣传为滋润修护、无黑点脱毛及长效抑毛。

跟黑头一样,痘痘在顽固皮肤问题上也是榜上有名。吃辣长痘、吃甜长痘、熬夜也痘,让人不得不感概,年轻人爱的都长痘。

于是痘痘贴成了很难改变生活习惯的年轻人治痘的应急方式。欧利芙洋为来自韩国的健康美妆品牌,19年7月入驻天猫,其痘痘贴产品为品牌贡献了约97%的市场份额。

欧利芙洋销量销售额趋势

销量最高的商品为oliveyoung欧利芙洋痘痘贴温和隐形102贴,产品主打性价比、温和修复、隐形服帖,仅该款商品2022年2约销售额超千万元。

04 护肤不只补水修护抗老,清洁市场同样火热

在小红书搜索黑头二字,近1年发帖量超100万篇,头部美妆博主如骆王宇、程十安均发布过去黑头教程,点赞收藏数极为可观。由此可见黑头问题之痛。

根据魔镜市场情报数据,艾遇官方旗舰店2021年3月才在天猫平台正式上线产品,上线首月销售额达280万元,明星单品为清洁泥膜,不少消费者在社交平台将其称为科颜氏白泥平替。

除泥膜外,艾遇继续针对黑头问题推出了鼻贴产品。传统撕拉型鼻贴由于可能会造成毛孔损伤而常遭人诟病,艾遇洞察到此痛点,在产品宣传中强调不撕不拉,并通过专家问答的展现形式打消消费者的疑虑。

艾遇的母公司为佩莱集团,旗下还有如薇、奕沃、unny club、巴贝拉等品牌。

对于TOP9品牌C咖,品牌在今年1月再获B轮融资,本轮融资由SIG领投,顺为资本、不二资本、百丽消费基金跟投。距离去年6月份完成的A轮融资,9月份的A+轮融资过去仅7个月时间,在新消费冷却的现在,c咖在渠道全域化、品牌力打造和差异化营销上都有着不俗的实力。

从创始人基因来看,C咖的创始人是肖荣燊、前韩后集团总裁,主张从“红海中找到蓝海市场“,2021年创立的C咖即是从大品类面膜入手,以小罐面膜做切入,走差异化包装设计之路,解决片状、次抛及大罐面膜在使用上的不便性。

根据魔镜市场情报,消费者对于包装的负面评价比例最低,大多数人较为认可小罐的包装方式,认为便携、好看、有特点等。

如何快速的切入护肤赛道,不同的品牌招式不同,有的品牌靠好的品牌故事、有的靠流量还有的靠差异化人群/包装/成分;但相同的是,对于这些爆红的新品牌而言,如何保持长红才是难点,尤其是在流量红利正在逐渐衰减的当下。

而实际上尽管这些品牌在尽力维持自己的差异化,但却难免有种差异化下的同质化,相似的价格、相似的营销方式、不同的成分下却相似的功效,消费者在这种情况下又如何形成对品牌的忠诚呢?

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/861419283.html