消费日报网财经讯 欧舒丹(00973.HK)自上市以来的业绩增长势头,或被疫情打断。护手霜卖的依然很好,但横向扩张,进行并购是眼前最自然的道路,毕竟,这个来自法国南部普罗旺斯的品牌,主打“天然”和“有机”,不像欧莱雅和雅诗兰黛那般“蓝血”,家底还是薄了一点。

7月刊出最新的一季报(截至2020年6月30日)有四项要点:欧舒丹第一季度销售净额按固定汇率计算下降22.2%;在线渠道增长95.8%,线上渠道目前已占总销售净额的52.6%;期内,旗下品牌LimeLife的销售额按固定汇率计算同比增长51.6%;由于表现不佳,52家位于巴西的L’Occitane au Brésil售货亭被永久关闭。

即使疫情能迅速结束,欧舒丹想要维持去年15.2%的年度增长率也非常困难,股价跌跌不休,投资者早已用脚投票。

(图片来源:东方财富)

慢一拍的财报

欧舒丹的横向扩张始于2017年,当年将美国的LimeLife收入囊下,涉足彩妆领域,2018年一月起LimeLife开始并表;2019年1月,欧舒丹又收购了英国品牌ELEMIS,涉足水疗,于2020财年并表。从业务角度看,所收购的两个品牌都主打天然护肤概念,与欧舒丹相契合,而这两个品牌的销售都是通过转销渠道进行,可以让欧舒丹进一步拓展市场。

并购的成果在上一份年报中并没有看见。首先,欧舒丹净利率由2019财年的8.2% 下降到7.0%;其次,财务压力也不可忽视,资产负债率从2018财年的27.92%直线上涨至2020财年的51.2%;流动比率3年内从3.1下降到了1.2。欧舒丹年化投资回报率变少的趋势依旧。

(图片来源:东方财富)

欧舒丹的毛利率很高,81.58%数字要比同行雅诗兰黛77.21%来的漂亮,然而更说明问题的净利率却稍逊一筹,欧舒丹是7%,雅诗兰黛则是12.07%。

或许这是香氛护理品牌的战略化差异,高毛利低周转的路数,与雅诗兰黛等其他护肤彩妆公司不同。

关键在于,欧舒丹的高毛利能否持续?数据上看并不乐观,公司2018、2019、2020三年毛利率分别为83.2%、83.2%、81.6%,毛利率降低是不争的事实。

收购ELEMIS后,欧舒丹2020财年存货周转率没有转好,2018、2019、2020财年周转天数分别为243、273、245天,其中,完成LimeLife的收购后,公司增加了17天的平均周转天数,而完成ELEMIS的收购后,存货周转天数仅仅回到了2018年的水平。

净利润变低,周转率变低,欧舒丹的年化投资回报率变低也就不奇怪了。

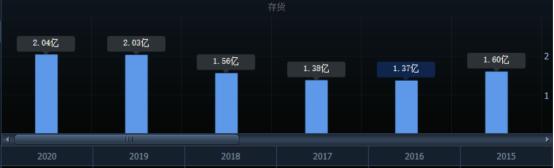

与此同时,公司存货逐年增加的问题也显现出来。

2018年以后存货急剧增加,存货从2018年的1.56亿欧元变为2019年和2020年的2.03亿欧元和2.04亿欧元。

(图片来源:同花顺)

欧舒丹表示,公司实行了Pulse策略,将激励措施与增长及盈利能力挂钩,赋予团队根据当地专业知识作出决策的权利,同时兼顾独立性与问责制。

2020财年年报里称,主营品牌L’OCCITANE en Provence于2020 财年按报告汇率录得3.9%的不俗增长,主要是其线上和线下的产品组合具有吸引力,实行皇牌产品策略,蜡菊焕活双效精华增设50毫升版本对客户来说物超所值。不知道销售策略的改变,是否成为欧舒丹毛利降低的原因?

控成本,成为欧舒丹接下来面对的大问题。在年报中公司表示,董事及高管减薪及降低股息、重新磋商商业租金、让员工休无薪假、推迟营销及宣传活动、减少店铺开张及翻修等资本开支,这一系列措施都是欧舒丹未来降成本的主要措施。

改变命运的收购

值得说一下的是欧舒丹此前的收购,无论是利润贡献还是业务模式,被收购的两家公司,都给欧舒丹创造出了足够多的可能性。

子品牌LimeLife的品牌造势主要以社交媒体为主,它在美国专门为艺术家及化妆爱好者进行专业化妆。虽然最新的扩张与造势因疫情受阻,但2021财年第一季度,LimeLife按固定汇率计算同比增长仍高达51.6%。

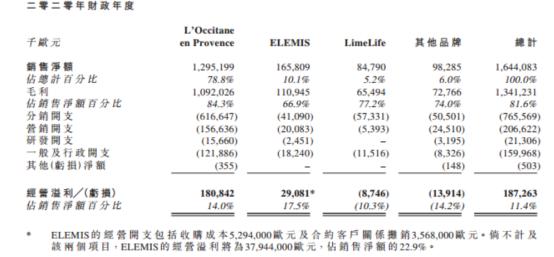

收购得来的ELEMIS已成为集团的第二大品牌,占整体销售达到10%。公司表示,ELEMIS是2020财年的最大增长动力,尽管疫情严重影响其海运渠道,但该品牌一直维持销售正增长。2021财年一季度虽然业绩下滑35.3%,但是ELEMIS的利润率仍高于主品牌L’OCCITANE en Provence。

(图片来源:2020年报)

ELEMIS的经营溢利占销售净额的百分比为17.5%,年报称,ELEMIS的经营开支包括收购成本529.4万欧元及合约客户关系摊销356.8万欧元。若不计这两个项目,ELEMIS的经营溢利将为3794.4万欧元,占销售净额的22.9%。也就是去除这些成本,ELEMIS的利润率会更高。

相比之下,主品牌LOccitane en Provence占集团总销售额的78.8%,经营溢利占销售净额的百分比却只有14%。

收购为欧舒丹带来还有转销渠道,2020年财经年报显示,转销渠道按汇报汇率计算,较2019年财政年度增加44.1%,按固定汇率计算,增幅为41.6%,对整体增长贡献80.1%。增长的主要推动力来自英国及美国的ELEMIS、L’Occitane en Provence的网上合作伙伴及Erborian的批发。

欧舒丹直销收入为11.38亿,占比69.20%,转售及企业对企业5.06亿,占比为30.80%,正如年报所说,收购会产生协同效应,渗透新的分销渠道,未来转销渠道收入可能继续保持高速增长。

除了收购,网上销售渠道营收增长也较快,2021财年一季报显示在线渠道(包括自营电子商务、网上商城、数字直销及网上合作伙伴渠道)营收增长95.8%,占2021财年第一季度总销售净额(营业收入)的52.6%,2020财年第一季度在线渠道占总销售净额20.9%。2020财年年报中称,网络直销渠道(包括自营电子商务及网上商城)的销售额按固定汇率计算增长41.8%,相当于直销销售总额19.0%。增长主要是来自ELEMIS和最近两年开设的新店铺网络端,其中最主要的是中国和韩国的L’Occitane en Provence网上销售。

欧舒丹集团多品牌,全渠道的发展,尤其是未来转售渠道和网销的开拓,多要仰仗这两场收购带来的变革,苟延残喘还是柳暗花明,相信时间会给出答案。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/849294689.html