(报告出品方/作者:国泰君安证券,訾猛、杨柳、闫清徽)

1.为什么海外美妆集团需要并购?

1.1. 化妆品品类属性决定多品牌的战略价值

1.1.1. 突破单品牌天花板,获取持续增长

美是一种非标准化的需求,因此作为满足消费者爱美需求的品类,化妆 品客群、产品高度细分,导致品牌集中度偏低、单品牌天花板有限。2020 我国化妆品市场品牌 CR3 仅为 9.4%,TOP3 品牌零售额市占率3.9%、2.9%、 2.6%(TOP1 巴黎欧莱雅对应零售额 203 亿元);护肤、彩妆 CR3 为 14.2%、 19.5%。海外美、日、韩化妆品市场品牌 CR3 低于 15%,市场同样分散。 究其原因:美是个性化的,不同消费者的皮肤状态、年龄、购买力、风 格和诉求不同,因此单品牌可覆盖的客群有限;此外,化妆品的品类高 度细分(如护肤、彩妆的步骤极多),为了塑造差异化品牌心智,不同品 牌聚焦不同品类的明星单品,同样使集中度偏低。

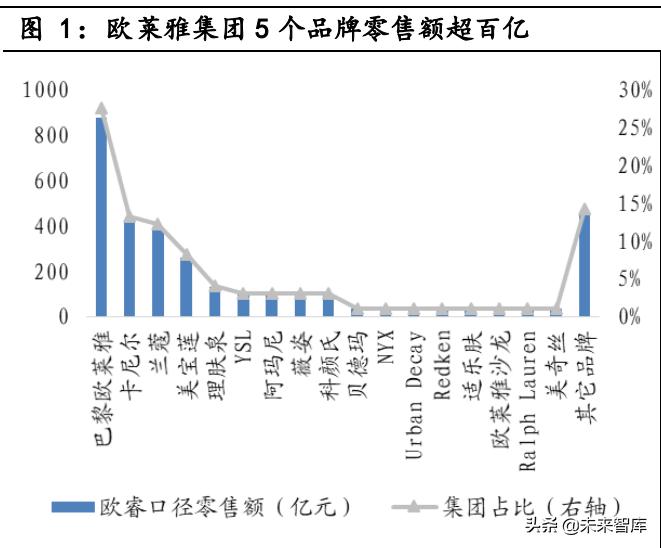

国际美妆集团采取多品牌矩阵覆盖不同品类和定位,满足各客群需求, 从而扩大收入体量,获取新客群成为美妆集团实施并购的首要因素。根 据 ATKearney 数据,2010-2016 年间发生在化妆品行业的 214例并购中, 有 60%是出于获得被收购品牌覆盖的新客群。据官网,欧莱雅集团、雅 诗兰黛集团旗下拥有超 30 个品牌,覆盖护肤、彩妆、香水、美发多个品 类。其中据欧睿数据显示,2020 欧莱雅旗下零售额 TOP5 品牌为巴黎欧 莱雅、卡尼尔、兰蔻、美宝莲、理肤泉(全球零售额约 876、422、389、 259、130 亿元),占集团零售额比为 28%、13%、12%、8%、4%;雅诗兰黛 集团旗下零售额 TOP5 品牌为雅诗兰黛、倩碧、MAC、海蓝之谜、Jo Malone (全球零售额约 324、195、130、97、32 亿元),占集团零售额比为 28%、 17%、11%、8%、3%。两大集团内部品牌销售额占比基本呈现一超多强状 态,扩展品牌拓宽客群的效果明显。

1.1.2. 多点开花应对需求变化,加强经营稳定性

“美”的时尚属性以及女性为主力客群导致化妆品行业变化较快,此外 近年来营销媒介和渠道演进加速,多品牌矩阵齐头并进能够有效提高集 团经营稳定性。

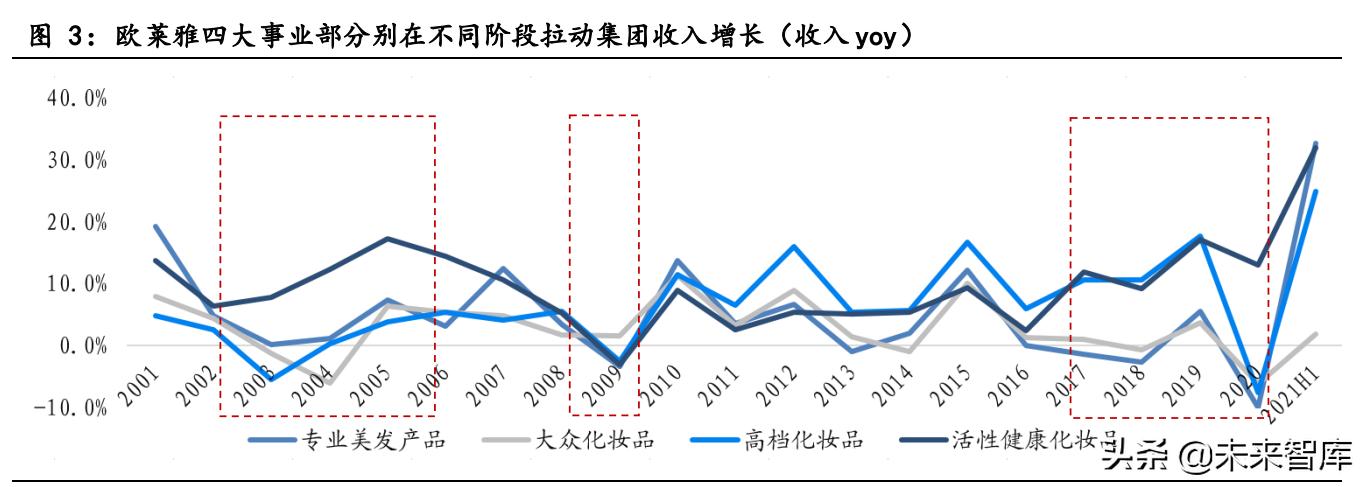

不同细分需求在不同时代背景下表现各异,多品牌矩阵能够全面捕捉消 费需求变化趋势。以欧莱雅为例,2003-2006 年其活性健康化妆品事业 部收入增速显著领跑;2009 年经济危机后,相对必需的大众化妆品韧性 明显;2017 年以来,中国市场出现明显高端化、功效性趋势,高档化妆 品和活性化妆品事业部收入维持高增;2020 年疫情影响下,配方精简安 全、具备修复功能的活性健康化妆品事业部品牌受到各国市场的追捧, 逆势获得高增,四大事业部分别在不同阶段引领集团的收入增长。

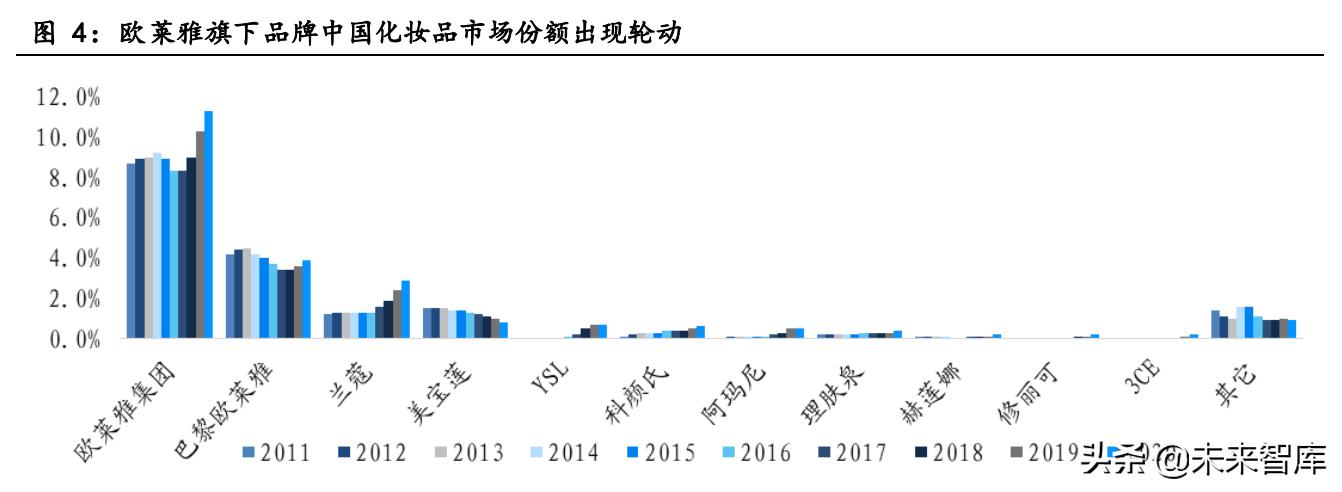

另外从单品牌角度来看,品牌有自己的生命周期,多品牌矩阵可以有效 会降低单个品牌受客群、渠道、概念变化而经营不佳带来的影响。如巴 黎欧莱雅因品牌老化 2013-2017 年中国化妆品市场份额下降 1.1pct,但 与此同时欧莱雅其他子品牌表现稳健,集团份额表现好于主品牌,特别是 2016 年起兰蔻受益高端化份额提升明显。相对来讲,品牌生命周期在 时尚属性明显的彩妆品类、以年轻客群为主的大众化妆品、以及部分渠 道驱动型品牌上表现的较为明显。此外,全方位定位的品牌矩阵可以防 止竞争对手通过细分赛道切入弯道超车,具备一定的压制作用。

1.1.3. 共享资源,利用协同性提升运营效率

化妆品品牌间具备研发、渠道等协同效应,集团化运营 1+1>2。化妆品 集团的基础研发成果可以被多品牌共享,如欧莱雅核心成分玻色因被广 泛添加至旗下品牌梯队中,从 5%到 30%,不同品牌定位对应不同玻色因 的添加浓度;专利防晒剂麦色滤 SX+XL 也同时出现在理肤泉和巴黎欧莱 雅的防晒产品中。另外消费场景类似的品牌间具备渠道协同性,如薇姿 和理肤泉的药房渠道。资源共享相比各品牌单独运作,运营成本显著降 低。

此外我们认为,成分党时代下研发资源的共享可进一步升级为心智资源 的共享,即高端品牌完成市场教育建立成分和功效认知,大众品牌通过 “平替”概念实现更大规模的收割,由高端品牌为大众品牌完成背书。 化妆品作为品牌导向的行业,比产品、成分确实有用更重要的是消费者 认为它有用,即品牌带来的信用背书。集团化公司可以通过品牌力天然 更强的高端线建立消费者对于成分的认知,如兰蔻小黑瓶的二裂酵母、 赫莲娜黑绷带的玻色因,再宣称大众品牌单品中添加了相同的成分、配 方相近,如欧莱雅黑精华,利用成分作为纽带,将消费者对于高端品牌 的信任感转移,迅速建立大众品牌的单品心智。在欧莱雅、宝洁旗下大众品牌巴黎欧莱雅、OLAY 的大单品黑精华、小白瓶中,从包装、概念宣 传以及实际配方等方面,都能看到其对于集团高端品牌兰蔻、SKII“平 替”的影子。当然“平替”并非完全的替代,比如小黑瓶中除二裂酵母 外还添加了酵母提取物增强角质代谢、小灯泡中更是添加了 SKII 品牌 独家成分 Pitera 进一步提亮美白,配方功效升级;另外高端品牌还会在 使用感方面如质地、肤感、香味等加以优化。

1.2. 其他:开拓地域、防御型并购、产业链整合

1.2.1. 开拓新地域:出海的重要方法

跨国运营面临品牌认知低和渠道开拓难两大问题,多美妆集团采取收购 方式进入市场。如欧莱雅收购美国美宝莲(1996 年)、联合利华收购韩 国 AHC(2017 年)、雅诗兰黛收购韩国 Dr.Jart+(2019 年)、LG 生活收 购美国雅芳(2019 年)。不同国家消费者品牌偏好和渠道不同:如 LG 生 活健康曾表示“日本消费者倾向于选择本国的化妆品品牌、配送公司、 原始设备制造商和原始设计制造商,给外国公司进入市场带来很高的壁 垒”;再如中国市场线下渠道环境复杂,欧莱雅刚进入中国市场时因无法 适应分销渠道,旗下大众品牌表现远逊于日化起家的宝洁玉兰油。收购 当地品牌可迅速解决上述问题并提供丰厚的并表收入,对于资金雄厚的 跨国巨头们而言性价比较高。

1.2.2. 防御:直接消灭或阻碍竞争对手

部分外资巨头通过收购消灭竞争对手或者阻碍对手的品牌布局。我国部 分本土老牌日化企业在上个世纪 90 年代被外资收购后遭遇雪藏,如宝 洁收购熊猫、联合利华租赁“中华”牙膏品牌、美洁时与“活力 28”合 资等,本土品牌均在被收购后由于无资源支持,份额严重下滑。此外 2003 年底羽西传出即将被宝洁收购的消息,但 2004 年 1 月即被欧莱雅收购, 相比 4 年磨合收购小护士,欧莱雅收购羽西略显仓促,或为阻碍其竞争 对手宝洁在护肤领域的品牌布局。

1.2.3. 产业链纵向并购:强化研发、渠道、营销等能力

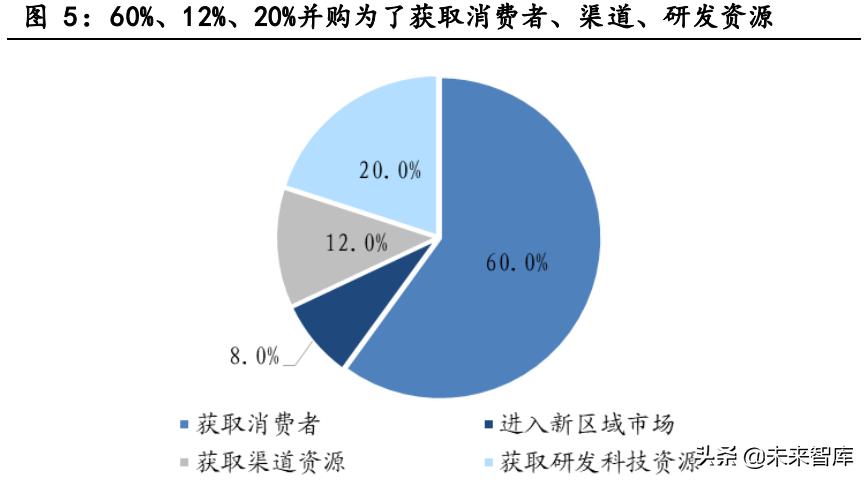

美妆集团会进行少量的产业链纵向并购,通过整合上下游强化自身实力。 据 ATKearney 数据,2010-2016 年间发生在化妆品行业的 214例并购中, 分别有 12%、20%是为了获取上下游的渠道、研发资源。如 2014 年欧莱 雅收购护肤品扫描和配色技术制造商纱幸 Sayuki 以及 2013 年科蒂收购 Lena White(科蒂旗下美甲品牌 OPI 的英国最大分销商)。

1.3. 并购何时性价比更高?

当需切入新品类或打开新市场时,自主孵化难度较大。化妆品不同品类 的运作逻辑不完全相同,如彩妆具备时尚属性,变化快依赖推新,色号 多非标属性明显,对供应链反应速度要求高,与护肤打磨大单品差别较 大。精于护肤研发的雅诗兰黛采取并购切入彩妆;以美发细分品类起家 的欧莱雅更是高度依赖收购扩张版图。而切入新市场时品牌认知低、渠 道开拓难、已有产品难以满足本土化需求均有可能阻碍自主孵化,并购 性价比更高,例如在本土时选择自主孵化彩妆品牌的资生堂在切入美国 市场时仍选择收购 NARS、bareMinerals 和 Laura Mercier。

此外,我们认为,在竞争激烈或行业变革背景下,自主孵化时间成本较 高,对于体量较大、资金充沛的成熟公司而言,并购的风险更低。欧莱 雅、雅诗兰黛诞生于竞争激烈的欧洲、美国市场,各个目标市场需求既 有重叠又有区分,往往不仅面临本国企业的竞争还需要应对其他国家品 牌的入侵,因此采取收购手段、特别是上市后获得资本助力后,企业可 以更快进入目标市场占据一定的市场份额。反观日韩,资生堂于 1872 年 诞生,早于欧莱雅(1907)、雅诗兰黛(1946);而韩国的本土保护政策 则为韩国化妆品行业提供近 30 年的自主发展期,后伴随国民消费能力 逐渐释放,以爱茉莉为代表的厚积薄发的韩国本土化妆品品牌突出重围。 时间窗口为资生堂和爱茉莉提供了充分的自主品牌孵化机会。

2.海外美妆集团都有哪些并购?

我们梳理了欧莱雅、雅诗兰黛、宝洁(美容部门)的发展收购历程,总 结其共性与不同如下:

共性:1)三大集团成立时间均较早(欧莱雅 1909、雅诗兰黛 1946、宝 洁 1837),在开启并购前均经历了几十年的自主发展期,有着内部孵化 并管理多品牌的经验。2)跨品类时起初采用收购手段,如欧莱雅由护发 进入美妆、雅诗兰黛布局彩妆、宝洁由日化进入美妆。3)奠定集团领导 地位的战略品牌收购时间均较早,如欧莱雅的兰蔻、卡尼尔(1964、1965)、 美宝莲(1996),雅诗兰黛的 MAC、Lamer(1995)、宝洁的 OLAY、潘婷 (1985),经过多年孵化成为百亿级营收品牌。4)近年来收购方向趋同, 均为顺应年轻消费者的个性化、功效性的小众新锐品牌。

不同:随集团基因和禀赋不同,整体收购品牌方向不同,欧莱雅构建全 面覆盖各类用户的品牌矩阵,雅诗兰黛青睐中高端品牌,宝洁基于日化 基因的大渗透逻辑,偏好收购大众护肤和洗护类品牌。

2.1. 欧莱雅:并购+整合佼佼者,构建全面品牌金字塔

2.1.1. 概况:全球美妆龙头

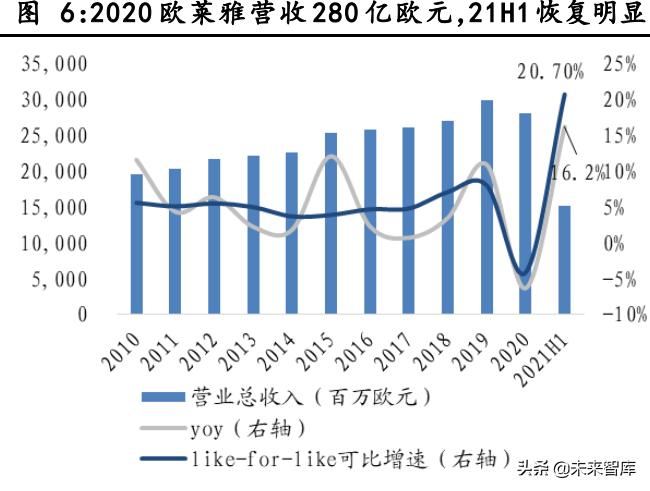

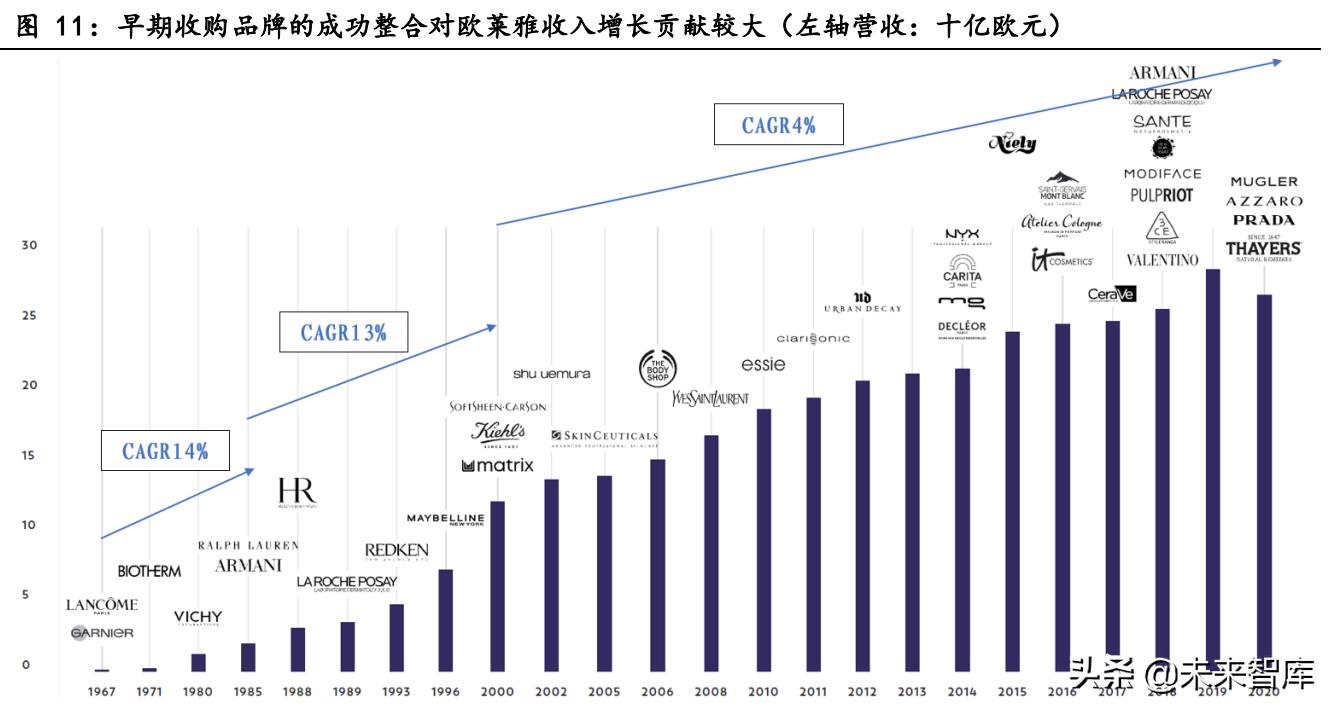

欧莱雅集团为全球美妆龙头,2020 年公司营收、净利润体量达 280、37 亿欧元,在欧睿全球化妆品市场份额达 9.8%位居第一;公司 2021H1 实 现营收、净利润 152、24 亿欧元,同比+16%、30%。欧莱雅集团目前已形 成专业美发、活性化妆品、高档化妆品、大众化妆品四大事业部(2021H1 营收占比 12%、13%、36%、39%),品类覆盖护肤、彩妆、护发、染发、香 水(2021H1 营收占比 42%、21%、15%、10%、9%),业务横跨欧洲、北美、 北亚、南亚&中东&非洲、拉美地区(2021H1 营收占比 32%、25%、31%、7%、 5%)。

欧莱雅目前旗下超 30 个品牌,覆盖了美妆各个场景、各价格带,构建了 全面金字塔式的品牌矩阵。每个事业部均有世界级的品牌作为支柱,如 大众化妆部的巴黎欧莱雅、卡尼尔、美宝莲(2020 欧睿全球零售额约 876、 422、259 亿元);高端化妆品部兰蔻、YSL(零售额约 389、97 亿元); 专业美发部的巴黎欧莱雅沙龙专属(零售额约 32 亿元);活性健康部的 理肤泉、薇姿(零售额约 130、97 亿元)等等。

2.1.2. 发展及并购历程

参考欧莱雅官网,我们将欧莱雅集团发展及并购历程大致分为初步探索 (1909~1956)、品类收购扩张(1957-1983)、国际化并购(1984-2000) 和多元化并购阶段(2001 至今),其中第二阶段起,集团开始大举并购。

1)初步探索(1909~1956):自研为主,专注美发领域研发创新 欧莱雅创始人、化学家欧仁·舒莱尔于 1907 年研发出第一款合成染发, 并于 1909 年创办公司前身。欧莱雅的一切都源自于舒莱尔设计、制造和 销售给巴黎的美发师的染发剂,这一阶段集团发展以自主研发为主,奠 定了欧莱雅的基因——利用研发提升美丽,至 1950 年欧莱雅实现营收 1100 万美元。

1907 年创始人欧仁·舒莱尔打造了欧莱雅史上第一款革新染发产品,该 产品配方温和无害,且染发效果出众,推出后吸引了众多女性消费者, 此后该产品走出法国,快速在欧洲扩大影响力,后来甚至远销美洲。在 此阶段,欧莱雅源源不断地进行产品创新,推出金色亮发产品 L’Oré al d’Or(1925)、不用水即可起泡洗发的水 O’Cap(1928)、有机染色 溶液 Imédia(1929)、无皂洗发香波 Dop(1934)、防晒油太阳琥珀(1935)、 冷烫产品 Oreol(1945)、直接上色的染发剂 Rege-Color(1952)、发型 喷雾剂 Net(1957),这些产品无一不大获成功。从美发到护发领域,欧 莱雅精准抓住了人们日益增加的卫生护理的需求的变化,通过强有力的 研发创造出许多具有划时代意义的产品,征服了消费者,也为日后的化 妆品帝国打下基础。

2)品类收购扩张(1957~1983):借力资本并购扩张品类,国际化初探 欧仁·舒莱尔去世后,François Dalle 被任命为董事长兼总经理,为公 司注入了新的发展动力。在这一阶段,借力资本化,公司实施多个战略 品牌的收购,且以法国品牌为主,使得原聚焦于美发的欧莱雅初步形成 了多品类多层次的化妆品集团。集团目前零售额体量排名第二、三的卡 尼尔、兰蔻以及知名品牌碧欧泉、薇姿均于此阶段收购,至 1980 年欧莱 雅集团实现营收 13 亿欧元。

1963 年欧莱雅集团巴黎证交所上市,资本化为收购战略打下坚实基础。1964 年收购兰蔻是集团迈向高端化妆品市场的一大步。兰蔻是高贵典雅 和法式风格的代名词,欧莱雅通过收购不仅可以补足高端市场,同时内 化高端化妆品和香水分销渠道资源。1965 年收购了提供不同的护发方式 的卡尼尔。1970 年收购市场定位独特的碧欧泉,补充了公司高档化妆品 牌线。随后收购 Synthelabo 多数股权(1972)、Gemey(1972)、Ricils (1976)、薇姿(1980),经过一系列收购和整合,集团增加了皮肤科、 药房等专业渠道,获得了大量法国化妆品零售市场份额。至此,欧莱雅 初步形成了覆盖四大业务部门,从大众到高端化妆品的品牌矩阵。 同时,欧莱雅开始推动经营国际化。1959 年,欧莱雅在巴西设立分公司 FAPROCO 并取得了重大成功,位于里约热内卢和圣保罗的两家工厂如今 已经成为面向整个拉丁美洲的出口平台。1983 年,欧莱雅进入以色列市 场,建立中东地区的第一座工厂 Migdal Ha Emek。

3)国际化并购(1984~2000):全球并购扩张,奠定美妆龙头地位

研发先锋 Charles Zviak 在 1984 年成为欧莱雅总裁,此前担任欧莱雅 应用研究部门负责人,为欧莱雅集团夯实研发实力;1988 年林赛欧文中 接棒成为欧莱雅总裁,作为首任非法国籍领导人,欧文中将一家本质上 为法国出口贸易公司的企业转变成一家国际化集团。集团通过在世界各 地的扩张和战略性收购,规模大增,成为全球化妆品行业的翘楚。此阶 段欧莱雅通过大量收购和签署合作协议实现快速扩张,侧重于巩固美国 市场地位(欧文中此前担任欧莱雅美国公司总经理),该阶段收购的美宝 莲、赫莲娜、科颜氏均为集团业绩作出重要贡献,至 2000 年欧莱雅实现 营收 127 亿欧元。

美妆:1988 年收购美国奢华护肤品牌赫莲娜,通过收购赫莲娜,欧莱雅 进一步拓展高端化妆品市场,且实现对于竞争对手雅诗兰黛的有力制衡。 1996 年,欧莱雅战略性收购美国大众化妆品市场的佼佼者——美宝莲, 收购后的成功整合让欧莱雅成为美国乃至全球大众化妆品市场的领军 者。2000 年收购天然护肤品牌科颜氏,科颜氏店内陈列与外包装朴实无 华、也基本不进行广告宣传,但依靠其药剂师风格的卓越配方理念,用 产品效果俘获了大批忠实消费者,其品牌风格与欧莱雅集团形成了有效 互补。

美发:侧重国际化收购布局新区域和细分市场,专业美发事业部的第一 笔收购在 1993 年,选择了年轻、都市、具有纽约灵感的高档美发品牌 Redken。1998 年,欧莱雅收购专门针对非洲裔人群的美国洗护品牌 SoftSheen。2000 年收购了 Carson,强化了集团在非洲市场的布局;同 年收购美国排名第一的美奇丝,与巴黎欧莱雅沙龙专属和 Redken 互补。2001 年集团将品牌整合形成了 SoftSheen-Carson,强强联合使得该品 牌成为非洲裔人群洗护产品的领导品牌。

香水:1985 年欧莱雅获得 Ralph Lauren 授权,巩固了欧莱雅在美国奢 侈品市场和男性奢侈香水市场的地位。1989 年,欧莱雅与象征永恒、优 雅的乔治阿玛尼签署许可协议,根据协议欧莱雅可在化妆品和香水领域 推广该品牌产品。这些协议让欧莱雅能够享受品牌已有的忠实消费者群 体,扩展香水业务,同时借助代理品牌的高端形象提升集团形象。综上, 集团在美国实施了一系列的战略性收购,进一步扩张产品、品类矩阵, 巩固了集团在美国的市场地位,使得美国成为当时欧莱雅全球仅次于欧 洲的第二大中心。

除美国外,欧莱雅持续深化新兴市场布局,如 1994 年欧莱雅在以色列设 立分公司,1996 年在中国成立合资公司。

4)多元化并购(2001 至今):加速并购补充细分定位及新兴市场品牌 步入千禧年后,在集团两任 CEO 欧文中和安巩的带领下,欧莱雅集团加 速并购扩充品牌矩阵,以满足世界各地人群化妆品的新兴需求,夯实集 团作为化妆品业的霸主地位。此阶段的收购主要集中在护肤与彩妆领域, 也不乏香水以及洗脸仪、AR 化妆等新兴科技方面的收购;收购品牌的定 位则更加细分(如植村秀、Urban Decay、NYX、IT cosmetics、3CE 等 不同风格的彩妆),或力图通过收购打开新兴市场(如在中国的一系列收 购),此阶段收购的品牌目前体量不大,但为欧莱雅进一步满足细分人群 需求、拓宽客群做出了巨大贡献。

护肤:2001 年欧莱雅收购了美国专业修复性化妆品品牌 Biomedical, 该品牌产品主要使用非侵入式方法(脱皮、整形术后护理)对皮肤进行 安全高效的呵护,收购后被整合并入理肤泉。2003-2004 年,为了进入 中国大众市场,欧莱雅收购了中国本土大众护肤龙头品牌小护士和主打 中药成分的本土中高端品牌羽西;2005 年收购由杜克大学 Dr. Pinnell 教授创立的美国的专业科学护肤品牌修丽可;2006-2007 年连续收购 Episkin 、The Body Shop、Sanoflore,分别主张环保以及无动物实验等,顺应海外消费者的价值观。另外值得一提的是 2017 年收购的美国品牌 Cerave——由美国顶尖皮肤科医生联合研发、致力于修护肌肤屏障的功 效性护肤品牌,主打成分为神经酰胺。2017 年欧莱雅以 13 亿美元从 Valeant 手中收购 Cerave、Acnefree 和 Ambi,三个品牌收入合计约 1.68 亿美元;欧莱雅经过 3 年的整合,特别是在海外社交媒体上扩大品牌声 量,2020 年 Cerave 单品牌欧睿零售额已达 5.23 亿美元。

彩妆:2002 年欧莱雅收购日本大师级彩妆品牌植村秀,作为进入亚洲市 场的第一步。2008 年收购 YSL 美妆,持续扩充高端品牌布局。2012 年 后,美国新锐彩妆品牌崛起,凭借创始人的专业背景、产品和风格创新 以及社交媒体营销俘获新一代消费者。在此背景下欧莱雅于 2012-2016 年间陆续收购了 Urban Decay、NYX、IT cosmetics 等新锐彩妆;2018 年 收购同样崛起于社交媒体的韩国平价彩妆 3CE。

此外集团抓住数字化风口,2014 年并入中国面膜品牌美即(2013 年 8 月 发起要约),获得其电商运营团队,2018 年欧莱雅收购 ModiFace 以促进 数字科技驱动金字塔帝国的高效运转。

总结:欧莱雅并购特点——贯彻拿来主义、实施定位精细化的全面并购。 欧莱雅前 CEO 欧文中把收购比作拼图游戏,基于互补思路将差异化的品 牌纳入囊中形成完整的拼图。而欧莱雅也的确通过并购形成了化妆品行 业最为全面、细分的品牌矩阵,覆盖护肤、彩妆、香水、美发等品类以 及上至超高端的赫莲娜,下至平价卡尼尔、美宝莲等全价格带,甚至有 宁滥勿缺的意味。正如前欧莱雅中国区总裁盖保罗所言“我们需要对市 场不断地细分,用不同的品牌来覆盖不同的市场。根据购买力的不同我 们有不同的品牌,在不同的渠道也有不同的品牌。”

2.2. 雅诗兰黛:维持中高端调性,并购补充品类

2.2.1. 概况:高端化妆品行业引领者

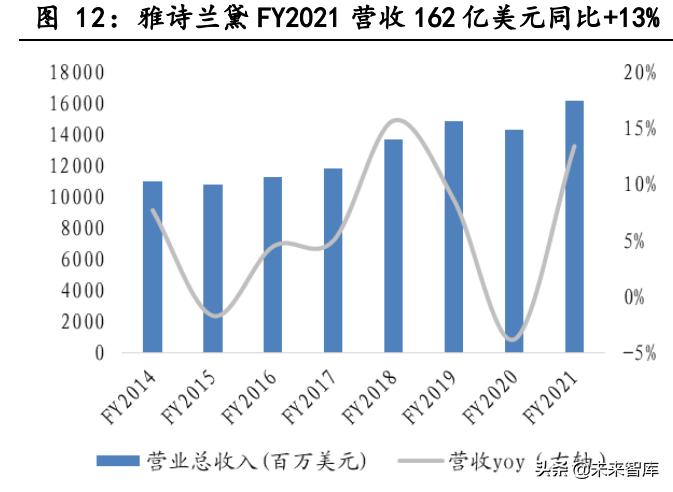

雅诗兰黛集团是全球高档化妆品龙头,FY2021 营收、净利润达 162、29 亿美元,同比+13%、320%。目前公司形成以中高端为主、经典+新锐兼具 的品牌矩阵,旗下拥有 30 个品牌,其中雅诗兰黛、倩碧、MAC、海蓝之 谜营收体量 10 亿美金以上。品类覆盖护肤、彩妆、香水、头发护理, FY2021 营收占比 59%、26%、12%、4%。分区域看,欧洲、中东及非洲地 区 FY2021 营收占比 43%,亚太地区受益中国市场持续高端化,营收占比 提升至 34%,美国占比 23%。

2.2.2. 发展及并购历程

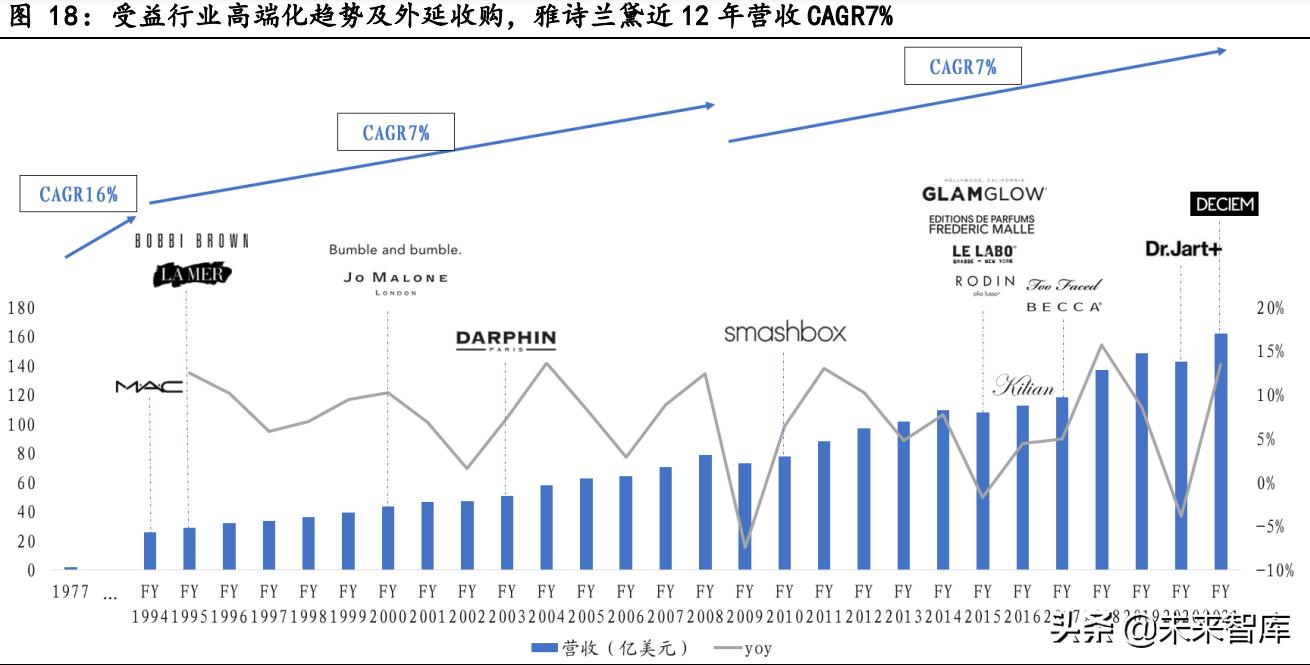

公司发展及并购历程大致可分为品牌开创期(1946-1963)、自主孵化期 (1964-1994)、多品牌并购期(1995-2008)和年轻化转型期(2009 年至 今),其中 1995 年上市前后借力资本化开启并购历程。

1)品牌开创期(1946-1963):入驻百货打造高端形象,快速攻占市场

二战结束后,美国女性的社会地位和个人收入的大幅提升及人口数量的 激增推动了化妆品市场的繁荣,1946 年雅诗兰黛在此背景下成立。为突 出品牌地位,雅诗兰黛夫人选择在高端百货商场销售产品;首创免费送 小样的销售策略;黑白主题的广告风格呈现出雅诗兰黛品牌低调、高贵 的气质,优质产品和贴心服务迅速吸引大批消费者。

2)自主孵化期(1964-1993):自研构建品牌矩阵,巩固集团地位

雅诗兰黛建立之初选择先从自主孵化做起,20 世纪 60 年代到 90 年代 中,雅诗兰黛除了建设同名品牌外,自主孵化了 Aramis(1964)、 Clinique(1968) 、 Prescriptives(1979) 、 Lab Series(1987) 、 Origins(1990)五大品牌,初步构建起差异化的自主品牌矩阵,完成了基 本的产品体系建设。其中 1968 年推出的倩碧以简洁、科学的护肤方式 (基础护肤三步骤:洁面、清理表皮层、水油平衡)革命性开创了护肤品 牌的先河,至今仍为集团业绩主要增长引擎。

3)多品牌并购期(1994-2008):借力资本外延并购,品类定位扩容

1995 年雅诗兰黛于纽交所上市,同期开启外延并购之旅。该时期收购的 Lamer、MAC 经过集团整合培育后,现已发展成 10 亿美金级品牌,Jo Malone、Aveda 和 Bobbi Brown 营收体量也超过 5 亿美金(FY2019)。

护肤品类,1995 年收购的 La Mer 填补了集团奢华品牌的空白,品牌核 心抗衰成分是麦克斯·贺伯博士从海藻中提取的活性物 Miracle BrothTM,该神奇精粹可以增强人体肌肤的自我修复力。彩妆品类,通过 收购化妆师彩妆品牌 MAC(1994.12)、Bobbi Brown(1995.10)进入彩 妆领域,目前分别为雅诗兰黛体量最大的两个专业彩妆品牌,2020 年欧 睿全球彩妆市场份额 3.5%、0.8%。香水品类,1999 年收购的 Jo Malone London 是雅诗兰黛收购的第一个欧洲香氛品牌,产品匠心独特,香味简 单纯粹。收购祖·玛珑增强了集团在欧洲市场的布局,更重要的是,在 消费者厌倦传统商业香,追求个性化表达的趋势中,沙龙香水将给集团 的销售增长带来的新想象力。祖·玛珑引入中国后同样作为沙龙香鼻祖 品牌打出多款爆品,目前为中国市场份额仅次于迪奥、香奈儿之后的香 氛品牌。

4)年轻化转型期(2009 年至今):靠近年轻一代,布局小众品牌

自 2009 年集团外聘宝洁全球快餐部总裁 Fabrizio Freda(拥有 23 年宝 洁工作经验)为 CEO 后,以及社交媒体带动海外新锐品牌崛起背景下, 集团收购标的选择趋势有所改变,侧重于年轻小众品牌。

2010 年,收购专业彩妆 Smashbox,Smashbox 的创始人此前为专业摄影 师,为了从摄影角度令镜中人的肌肤显得更完美、色彩更有说服力,推 出了以其洛杉矶摄影棚为名的彩妆品牌。将 Smashbox 添加到集团的品 牌组合中将有助于加强雅诗兰黛集团在专业彩妆中的影响力。2014 年至 2015 年集团连续收购 Rodin olio Lusso、 Le Labo、 Editions de parfums Frederic malle 和 GlamGlow,均为小众品牌,这一系列收购能与集团其他品类形成有效互补。如从好莱坞起家的 GlamGlow,是欧美少 见的主打高端泥膜的品牌。

Glam Glow 只为全球高端酒店(如四季酒店、 好莱坞的 W 酒店等)内的 Spa 或独立口碑 Spa 机构提供产品,收购该 品牌能帮助集团进入特殊渠道。2016 年,集团连续收购 By Kilian、BECCA 和 Too faced。当时,雅诗兰黛最大的线下销售渠道梅西百货宣布将关 闭 100 家门店。雅诗兰黛看中 Becca Cosmetics 在线上业务的突出潜力 和 Too Faced 门店脱离传统百货店的高增长。两个彩妆品牌的收购帮助 雅诗兰黛集团避免线下渠道收缩造成的不利影响(尽管 Becca 因彩妆需 求受疫情影响不振,于 2021 年 9 月底关闭)。Too Faced 的包装充满青 春活力的气息,集团尚未有类似定位的品牌,希望借此收购与年轻的化 妆品消费者建立联系,更快进入 Z 世代领域。By Kilian 则进一步完善 小众香水品类,从而加强雅诗兰黛在香水市场中的竞争力。

护肤方面则通过收购跨入功效护肤热门赛道,集团 2017 年开始收购 Deciem 公司(旗下包括平价成分党鼻祖品牌 The Ordinary、中高端强功 效品牌 NIOD 等),预计于 2024 年完成收购;2018 年收购 Have&Be 公司,包括旗下功效护肤品牌 Dr.Jart+和男士修容品牌 Do The Right Thing,也是雅诗兰黛集团首次收购亚洲品牌。雅诗兰黛集团中高端化妆 品市场布局已经较为成熟完善,通过此次收购,可以帮助集团利用品牌 的科学、成分标签,借机调整和平衡集团的品牌矩阵,有效覆盖新兴消 费群体。

雅诗兰黛并购特点——选择性收购、维持中高端调性。相对欧莱雅而言, 雅诗兰黛在收购品牌选择上较为克制,集团收购品牌以中高端为主、且 较少因需切入新市场而选择收购当地品牌。尽管近两年顺应市场趋势也 选择了如 The Ordinary 的平价品牌,但整体基调颇有“old money”风 格。正如雅诗兰黛创始人埃诗兰劳德所言:“我认为真正好的化妆品应该 就像奢侈品一样,女人们会为了追求更美好的生活、更美丽的容颜去尝试它们,并且很乐意为它们付出高昂的代价;而且,正因为这样,她们 才会觉得买到的东西更加可贵,况且,高级化妆品的用户都是那些有经 济实力的女性,她们很少会因为经济环境的变化随意改变自己的生活方 式。”

2.3. 宝洁:广渗透的大众路线,品牌瘦身后发力转型

2.3.1 概况:日化巨头全面开花

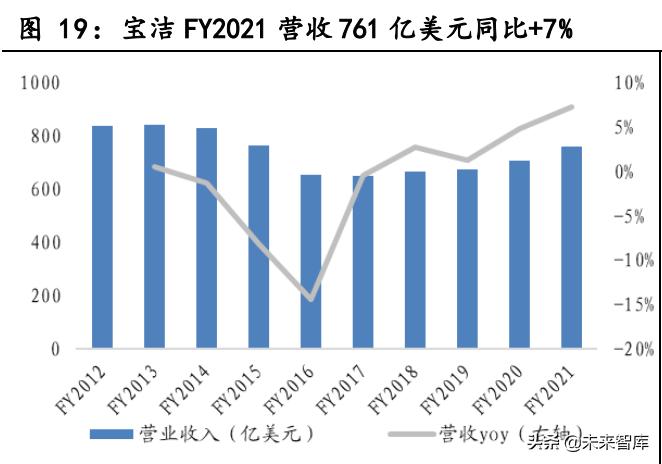

宝洁公司为全球日化龙头企业,FY2021 营收、净利润 761 亿、143 亿美 元,同比+7%、10%。公司业务全面覆盖大日化各品类,分为美容个护、 婴儿女性及家庭护理、织物及家清、保健品、美容服务(主要为男士护 理)5 个业务部门,FY2021 营收占比分别为 19%、26%、33%、13%、9%。 分地区看,美国、欧洲贡献主要收入,FY2021 占比 47%、22%,大中华区 占比仅 9%。

宝洁公司的美容部门(Beauty)包含潘婷、舒肤佳、海飞丝、OLAY、SKII 等知名品牌,以洗护类为主,FY2021 部门营收、净利润 144、32 亿美元 , 同比+8%、17%。

2.3.2 化妆品业务的发展及并购历程

我们将宝洁化妆品细分业务的发展阶段分为初创发展(1837-1984)、密 集收购(1985-2008)、精简转型(2009-2016)和重启扩展(2017 至今) 四个阶段。

1)初创发展期(1837-1984):日化起家,精于营销

宝洁公司由威廉·波克特与詹姆斯·甘保于 1837 年创立,事业初始是生 产和销售肥皂和蜡烛。1890 年,宝洁公司拥有包括象牙皂在内的 30 多 种不同类型的肥皂。当时宝洁以差异化战略进入市场,分别是产品差异 化和营销差异化。在多数公司生产棕色粗制肥皂时,宝洁推出白色精制 肥皂;提出“纯度 99.44%”口号,聘请艺术家设计“象牙”女士及“象 牙”宝贝形象,象牙皂是第一个投巨资用广告推广的肥皂,并且之后大 力运用对比性广告对付竞争对手。

1929 年爆发了旷日持久的经济大危机,宝洁通过三个战略调整迎难直上。 1)兼并,开拓海外市场——1930 年收购英国 Thomas Hedley 公司;2) 品牌管理创新与推广手段创新——1931 年公司创立了专门的市场营销 机构,使得每一品牌都有独立的市场营销策略,宝洁的品牌管理系统正 式诞生。1933 年,宝洁赞助电台系列剧“Ma Perkins”,将忠实听众转 化为品牌用户。3)通过技术改革与研究消费者需求,拓展产品系列。1933 年推出洗衣粉 Dreft,1934 年推出洗发香波 Drene,进军洗发护发产品 市场,1961 年孵化洗发品牌海飞丝。

2)密集收购期(1985-2008):收购进军美妆品类,丰富个护品牌矩阵

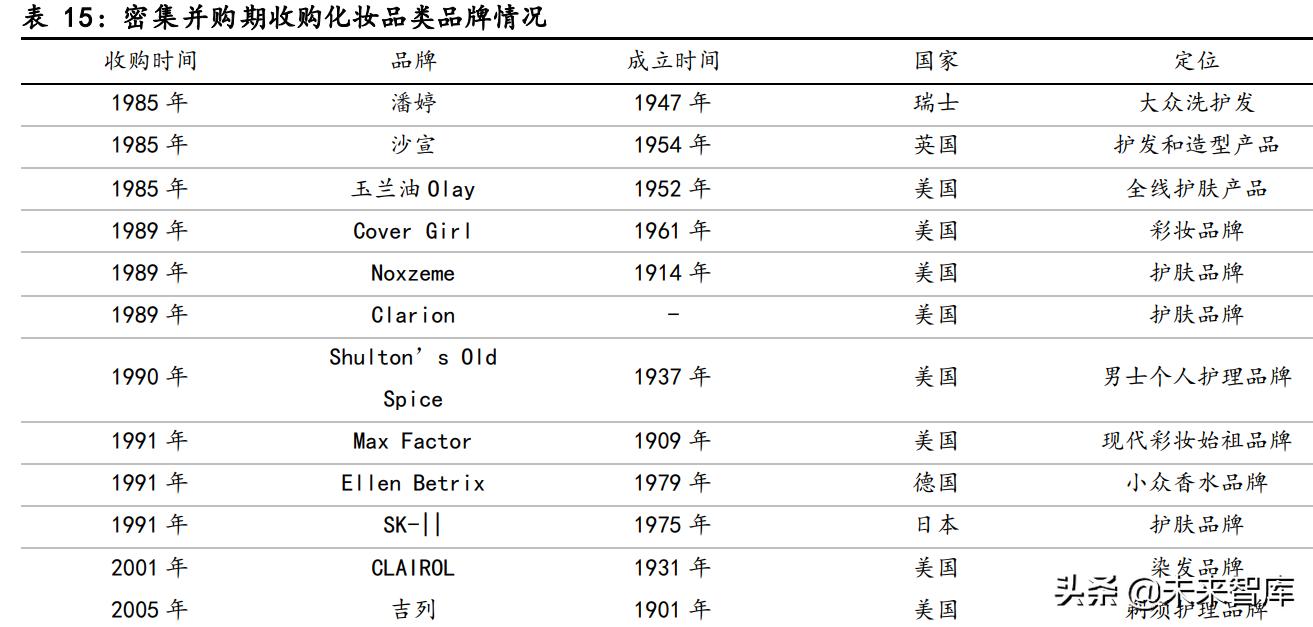

1985 年,宝洁收购 RichardsonVicks 公司及其三个美容品牌:潘婷、沙 宣和玉兰油 Olay,正式进军化妆品业。其中潘婷、沙宣均为洗护发品牌, 潘婷功能宣传侧重顺直柔亮,沙宣侧重补水滋养,且价位较高,体现了 宝洁差异化营销的策略,而 OLAY 成为宝洁护肤品线的中流砥柱。20 世 纪 50 年代,化学家格雷厄姆·武尔夫为妻子发明了玉兰油美容液,1959 年, OLAY 已声名远扬,在英国、美国、荷兰、加拿大和德国等都有了一定的市场影响力,这对于从销售肥皂蜡烛转型进军化妆品业的宝洁而言 具有很大吸引力。目前 OLAY 作为宝洁旗下体量最大的大众护肤品品牌, 2020 年欧睿全球零售额约 287 亿元。

1989 年,宝洁收购 Noxell 公司及其 Cover Girl、Noxzeme 和 Clarion 品牌。1990 年,宝洁收购 Shulton’s Old Spice 产品系列,扩展男士 个人护理用品服务。1991 年,宝洁收购 Max Factor 和 Ellen Betrix, 收购化妆品顶级品牌 SK-II,进一步扩展了公司的化妆品与香水业务版 图。SK-II 是 1975 年在日本创立的高档护肤品牌,以 PITERA 为核心成 分,神仙水、小灯泡、大红瓶面霜、“前男友”面膜都是广为人知的顶级 护肤产品,价位处于 1000-3000 元间。由于经济发展问题,SK-II 在日 美贸易冲突中被蜜丝佛陀 Max Factor 收购,后宝洁收购 Max Factor 即 将其也收归旗下。目前 SK-II 作为宝洁品牌矩阵中少有的高端品牌,为 集团捕捉中国市场高端化趋势做出重要贡献,2020 年 SK-II 欧睿全球零 售额约 130 亿元。

2001 年,宝洁公司从施贵宝公司(Bristol-Myers Squibb)收购了全球染 发、护发领导品牌“伊卡露”(CLAIROL)系列。2005 年,宝洁公司宣布以 570 亿美元并购吉列公司,两家公司合并后将组成世界上最大的日用消 费品企业。按照当时合并的逻辑,宝洁主营女性生活用品,其女性消费 者占了约 80%,吉列一向以经营男士剃须刀、电池等为主,两大品牌形 成互补之势。

3)精简转型期(2009-2016):品牌瘦身,聚焦头部

2009 年宝洁极负盛名的 CEO 雷富礼卸任,叠加高露洁、联合利华等竞争 对手的进攻,宝洁业绩连年不振。2013 年 CEO 雷富礼重掌帅印,并于 2014 年提出“品牌瘦身”计划,准备在 1-2 年时间内剥离年销售额不到 1 亿美元的 90-100 个小型品牌,最终留下为宝洁贡献了 95%利润的大约 80 个品牌,使得宝洁变成一个更精简、更易于管理经营的公司。

2015 年,香水巨头科蒂集团宣布以 125 亿美元的价格,收购宝洁旗下香 水、护发和化妆品业务部分品牌,成为近年来美妆行业最大的一笔并购。 此次收购覆盖宝洁旗下 43 个美妆品牌,包括蜜丝佛陀、封面女郎、威娜 (Wella)护发用品以及 Gucci 和 Hugo Boss 在内的香水品牌。这 43 个品 牌 FY2014 营收达 59 亿美元,约占宝洁 FY2014 营收的 7%,经调整后净 利润约为 11.5 亿美元。

2016 年,汉高收购宝洁旗下日化品牌 Pert、Shamtu 和 Blendax。Pert 是一个面向男性消费者的洗护发二合一品牌,销售区域包括北美和欧洲, Shamtu 和 Blendax 两个日化品牌主要面向俄罗斯、沙特阿拉伯和土耳其 等市场,三个品牌每年的销售额在 1 亿美金左右。

品牌瘦身战略持续进行中,2019 年宝洁公司将牙膏品牌 Fluocaril、 Parogencyl 出售给联合利华。此外,还有大量保健食品品牌、宠物品牌 以及纸品得宝品牌也被出售削减。

4)重启扩张期(2017 至今):应对“小而美”市场,重启并购战略

为迎合新世代消费者的新兴细分需求,宝洁重启并购战略,于 2017 年收 购天然香体露品牌 Native Deodorant。部分消费者担心传统的香体露有 致癌的风险,而 Native 是主打天然和环保的品牌,迎合关注产品成分的 消费者。2018 年,宝洁收购定位问题肌肤急救的纯净护肤品牌 First Aid Beauty、 主 打 抗老 化 的 新西 兰 天 然美 妆 品 牌 Snowberry ,以及 Walker&Company 公司(专为有色人种提供健康和美容产品),顺应 clean beauty、功效护肤以及需求个性化、细分化的趋势,填补旗下护肤品牌 对于新兴市场定位的空白。

宝洁并购特点——走高渗透路线、侧重日化和大众美妆。宝洁出身肥皂 与蜡烛生产,是一个典型的大日化企业,擅长用“铺天盖地的大广告+物 美价廉的大生产+单店覆盖度广的大渠道”的大渗透打法来打造家喻户 晓的日用消费品品牌。因此收购拓展品牌矩阵时,宝洁更多选择的是与 这套逻辑相适应的大众美妆和类日化的洗护类品牌。而近年来随着新世 代消费者的个性化、高端化等新需求崛起以及电商、社媒变革,宝洁也 在积极调整战略,瘦身后聚焦现有品牌产品升级,收购一系列主打天然 成分、功效护肤的新锐品牌,力图顺应趋势捕获年轻消费者。

3.并购后如何整合?

并购后的整合策略,是决定品牌能否长期发展的重要因素,我们分析欧 莱雅、雅诗兰黛等国际集团的成功经验,认为并购后的成功整合大都包 括了以下几点:

1)品牌重定位:厘清品牌定位,挖掘品牌特色。并购初期,集团需要对 被并购品牌的定位做出明确的梳理,成功的定位一方面需要迎合市场需 求,另一方面与集团内现有品牌形成差异化。如欧莱雅收购兰蔻后,结 合创始人背景创造出传承几十年的长茎玫瑰 LOGO;欧莱雅收购美宝莲后, 在品牌商标中加入“纽约”二字,使品牌更具时尚感。成功的品牌形象 确立,为后续品牌发展奠定基础。

2)产品创新:尊重差异化、鼓励产品创新。美妆市场需求多元化,部分 新的需求需要通过品牌创新、产品创新来挖掘,集团公司应该尊重合理 的差异化,给予被收购品牌创新的空间。例如,美宝莲在并入欧莱雅后 对产品“水晶唇膏”进行改进,根据日本市场特点创新添加了湿润成分, 由此在日本市场取得巨大成功。此外,欧莱雅在并购科颜氏后,保留了 其类药房的店铺形象以及简化的产品包装,同样取得成功。

3)市场(地域)拓展:成功捕捉新兴市场增长红利。跨国企业具备全球 化视野,同时在多个市场均具有成熟的渠道、营销资源。而品牌在单一 市场的生命周期有限,通常需要通过切入高增长的新兴市场来实现扩张。 跨国集团可以依托对全球市场洞察、全球化渠道资源,帮助被收购品牌 实现跨地域拓展。例如欧莱雅成功帮助兰蔻、美宝莲实现全球化发展; 雅诗兰黛帮助海蓝之谜成功把握中国市场高端化趋势,实现快速扩张。

4)研发、人员等中后台赋能。大型美妆集团品牌管理体系相对完善,在 研发、供应链、渠道、人力资源等中后台能力上通常可赋能旗下品牌。 此外,部分被收购品牌自身具备独特的研发、渠道能力,也可对集团内 其他品牌进行赋能。

4.如何看待国内公司未来的并购趋势?

4.1. 我国化妆品行业发展时间较短,过往并购经验不足

中国化妆品产业进入市场化发展阶段仅30余年,2017年以前多数国货 品牌均聚焦单品牌发展。中国化妆品产业的发展大致可分为四个阶段: 1)20 世纪 70~80 年代为萌芽阶段,初期以国企背景的上海家化旗下美 加净、郁美净等润肤品牌为典型代表。2)1986~2001 年首批民营化妆 品企业逐步创立,以广东的小护士、丁家宜,北京的大宝等为代表,同 期跨国公司欧莱雅、宝洁、玉兰油、资生堂等纷纷切入中国市场,雅芳、 安利等直销品牌也逐步入驻。3)2002~2016 年国内化妆品行业伴随着 消费者的需求变化迈入快速发展轨道,外资集团依托强大品牌优势迅速 抢占市场;国内以自然堂、珀莱雅、丸美、韩束为代表的国货品牌依托 细分渠道红利、营销红利快速成长。4)2017 年至今,国内规模化妆品 企业上市进程加快,并逐渐开始尝试多品牌运营;同时线上化趋势下催 生了众多新锐品牌公司,在发展初期即尝试布局多品牌矩阵。预计随着 行业发展成熟、资本化加速,国内公司有望逐渐开始进行并购整合。

4.1.1 并购标的:国内可收购品牌少,并购海外品牌经验不足

国内有融资/出售诉求的大都为网红品牌,缺乏品牌沉淀,可选并购标的 少。过往海外成功的并购案例,多为大型美妆集团对于具备历史沉淀的 品牌的收购,主要由于品牌沉淀是难以被短期模仿与超越的“核心”资 产。而国内目前活跃度高、有融资/出售诉求的通常为成立时间较短的 “网红”品牌,这类品牌大都依托赛道、渠道红利快速成长,但在研发、 产品等层面能力薄弱,且客户粘性有待考量,尚未验证其穿越周期的品 牌价值。以 2021 年上半年美妆行业一级市场的融资情况为例,有十余家 公司获得了亿元以上的融资,其中多数都创立于 2016 年之后,目前均以 线上销售为主,大都处于流量捕捉阶段,而非品牌建设阶段。对于成熟 美妆集团而言,这类缺乏时间沉淀的品牌稳定性、可持续性较差,且盈 利能力暂不明确,并非理想的收购标的。

海外品牌可选标的较多,但国内公司在跨国经营、文化融合、渠道控价、 品牌培育、跨国财务尽调上经验不足,并购风险较大。海外小众品牌虽 然在品牌故事、品牌沉淀、研发能力上具备优势,但国内外的文化差异、 品牌过往渠道梳理等均是并购需面临的问题。

1)跨国经营上,国内公司 极少有出海经验,且由于本土品牌多定位大众市场,出海的首选大都为 东南亚等发展中国家,对于欧美等发达国家的经营经验十分欠缺。

2)文 化融合上,中国是世界上典型的劳动力强国,员工的工作意愿、工作效 率均显著高于海外,因此并购后双方的理念、文化冲突解决难度较大。

3)渠道梳理上,不少海外小众品牌通过海淘、跨境代理等方式进入国内, 价格体系相对混乱,收购方需要对于品牌过往渠道进行全面梳理后才可 保证其在国内的健康发展,例如逸仙电商收购 EVELOM 后,需要对其过往 渠道、库存做系统的梳理后才可进入正常发展轨道。

4)品牌塑造上,海 外小众品牌通常在国内知名度低,消费者教育、品牌认知不足,集团方 仍需花费时间、金钱进行消费者教育,短期内难以看到明显的协同效应。 例如逸仙电商在收购法国高端小众护肤品 galenic 后,从 0 开始培育中 国市场,近一年内仅完成品牌在主流平台的初步铺设。

5)财务风险上, 收购海外品牌时通常信息不对称严重,异国买方在尽调中较难深入了解 品牌真实财务情况,部分财务陷阱在并购后才会逐渐显现,容易造成购买价格虚高、商誉减值拖累盈利的后果。整体看,当前本土公司并购经 验较少,并购风险较大。

4.1.2 企业能力:单品牌起家,多品牌管理能力不足

多品牌运营对公司组织能力要求较高,国内品牌公司多数成立时间较短, 能力沉淀不足。多品牌运营对公司的战略资源分配,品牌、渠道、研发 等部们架构搭建都有较高要求,目前国内头部美妆公司大都成立于 2000 年之后(上海家化等国企改革的企业除外),旗下主品牌仍处于成长期, 公司重点仍聚焦于主品牌,对于多品牌的探索才刚刚开始。例如,上海 百雀羚、伽蓝集团、上海上美、珀莱雅、贝泰妮等公司旗下主品牌销售 占比均过半,对于第二品牌的探索大都从 2010 年之后才开始,但在人 才、资源有限的情况下,优质的人才、资源仍然会侧重于回报更为确定的主品牌端,导致现有本土企业在多品牌孵化上成果寥寥。并购方面, 本土企业的并购尝试大都在 2015 年后,多数公司都对于被并购品牌做 了较大的战略调整,目前仍处于品牌打造过程中,新品牌对公司整体的 成长贡献较少。

4.1.3 人才方面:行业仍处于红利期,优秀人才更多选择创业

国内美妆市场仍处于高成长期,叠加线上化红利,新品牌崛起机会多, 优秀人才更多选择创业。与海外成熟国家相比,我国美妆市场仍处于高 成长期,2010-2020 年护肤、彩妆赛道十年 CAGR 分别达到 10.4%与15.0%, 显著高于世界其他化妆品大国。尤其自 2017 年起,线上化普及加速叠加 社媒平台的快速崛起,推动我国美妆行业进入加速成长期。同时,近几 年国潮崛起使得本土消费者对于国货的接受度大幅提升,为本土新锐品 牌的成长开辟了良好的土壤,因此行业中的优秀人才多选择把握机会进行创业,就任职业经理人的意愿较低。

一级市场对美妆赛道投资热情高涨,为优秀人才创业提供动力。根据IT 桔子的统计,自 2018 年起美妆赛道融资数量跟金额开始拐点向上,一年 内获得投资的项目数量从 2017 年的 54 个大幅增加至 2021 年(仅包含 1-9 月数据)93 个,获得投资的总金额也从 2017 年的 24.5 亿增加至 2021 年(仅包含 1-9 月数据)的 209.7 亿元。资本的加持为创业者提供 了更强的动力。

业内具备国际集团任职经验、或具备深厚电商运营能力的优质人才,在 新品牌打造上优势明显,导致当下市场优质人才相对分散。近几年成长 迅速的新锐品牌,创始人大都有海外或本土大型化妆品集团的工作经验, 逸仙电商(完美日记)创始人黄锦峰,出身于宝洁集团,曾任御泥坊前 COO;花西子创始人花满天曾任百雀羚、水密码等品牌天猫旗舰店运营总 监;美尚集团(Colorkey)创始人李琴娅曾是雅芳和卡姿兰的高层,拥 有超 19 年化妆品从业经验;HFP 创始人也为宝洁公司市场部出身;PMPM 环球配方的两位创始人闪烁&Wen 也均为宝洁出身。具备大集团任职经验、 以及深厚电商运营能力的优质人才,在新品牌打造上具备显著优势,因 此具备核心品牌打造能力的人才逐步分散在多个创业公司中,本土头部 企业较难招募足够的优秀人才进行并购运作。

4.2. 行业资本化加速,头部公司能力逐渐成熟,有望推动行业

并购整合加速 4.2.1 美妆公司上市进程加速,有望打破企业并购资金限制

2017 年以来化妆品类公司上市进程加速,同时一级市场资本支持力度也 较大,头部公司的资金实力可支撑较大规模的投资并购。自 2017年珀 莱雅上市以来,每年都有新的美妆公司登陆资本市场,且上市融资规模 越来越大,2020 年美股上市的逸仙电商募资 6.17 亿美元,约合 42.56 亿人民币,2021 年 A 股上市的贝泰妮融资 28.84 亿元,且目前已在筹备 港股上市。同时,毛戈平、敷尔佳、创尔生物等美妆公司均已发布招股 说明书,上海上美、巨子生物等已启动 IPO 进程,预计未来行业资本化 进程有望进一步加速,企业并购的资金端限制有望逐渐被打破。

4.2.2 国内头部公司注重组织能力建设,集团化发展雏形初显

国内头部美妆公司近几年注重组织调整、中后台建设,能力逐渐完善, 多品牌协同能力初步显现,未来在资本推动下行业并购整合有望加速。 近年来头部化妆品公司均开始注重研发、生产、人力资源、财务、数据 中心等中后台能力搭建,依托自身完善的平台优势,赋能旗下多个品牌。 目前,不少公司已经初步探索出并购的协同模式。例如,上海家化将国 内电商渠道成功经验应用于其收购的汤美星品牌全球业务中,在疫情期 间积极发展汤美星的线上业务,使其在 2020 年海外线下渠道严重受挫 的情况下,保持稳健增长;珀莱雅在收购化妆师品牌彩棠后明确公司与 创始人的分工,依托创始人的专业形象做优质背书及营销宣传,同时通 过自身的研发、供应链、渠道资源,赋能彩棠品牌运营。彩棠自 2019 年 被收购后,经过一年的梳理与创新,于 2020Q2 开始起量,当年销售规模 超 1.2 亿元,协同效应逐渐显现。未来在资本加持下,行业并购整合有 望加速。

5.风险提示

1、 行业景气度下行;

2、 品牌端竞争加剧;

3、 行业并购不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/817316653.html