全球最大的玻尿酸原料供应商,市占率36%!玻尿酸不止于医美,护肤市场打开新局面,成为国产平价玻尿酸中的战斗机,2年营收翻了4.5倍,2019年上半年继续同比大增1.2倍

海豚读次新(全市场最深度的新股解读在这里,欢迎关注)

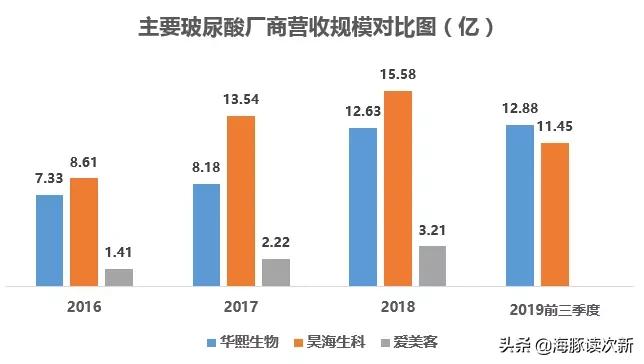

华熙生物PK昊海生科,营收规模相当,华熙净利润远高于昊海

华熙生物前身为山东福瑞达,2000年华熙集团以山东生物药物研究院为依托,发起成立“玻尿酸”生产企业华熙生物,2001年,华熙生物以45万元价格从山东省生物药物研究院买进生物发酵法生产透明质酸(即玻尿酸)技术。2008年10月,华熙生物在港交所IPO, 2017年6月中旬选择退出港股,退市时华熙生物市值约50.87亿元。

第一大股东华熙昕宇持股比例为65.86%,华熙系的资本版图遍布地产、文化体育、证券、股权投资等多个领域。华熙昕宇及赵燕直接或间接控制的其他企业多达100家,对五棵松的华熙LIVE就是属于华熙集团旗下的。

目前科创板上市的玻尿酸厂商有两家分别为华熙生物、昊海生科,从营收规模上昊海生科远高于华熙,但是2019年华熙有望反超昊海,主要是昊海2019年受下游医美市场整顿冲击较大,业绩增速放缓。而华熙并不纯粹是家医美公司,其护肤业务从2018年开始做得风生水起,尤其是故宫口红更是一夜爆红!

同时也因为华熙的全产业链布局,虽然毛利率与昊海生科相当,都在79%左右,但是扣非净利润却远高于昊海,甚至2019年前三季度全面超越昊海。华熙如此亮眼的表现,使得海豚我开始重新认识玻尿酸。

重新认识透明质酸(玻尿酸),其不仅仅是美容针

透明质酸(玻尿酸)是一种由 N-乙酰氨基葡萄糖和 D-葡萄糖醛酸为结构单元的天然高分子粘多糖,广泛存在于脊椎动物结缔组织和体液中,如关节滑液、眼玻璃体、脐带、皮肤等。透明质酸也是人体内不可替代的天然物质,主要分布于眼玻璃体、关节、脐带、皮肤等部位。

透明质酸胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。如果把 20 岁时人体内的透明质酸相对含量定为 100%,则 30、50、60 岁时分别下降为 65%、45%、25%,皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

我国90年之前透明质酸主要采用动物组织提取法(如鸡冠、脐带)生产,产品质量低,生产成本很高,产能十分有限,且污染环境。20 世纪 90 年代,国内部分科研机构进行了发酵法制备透明质酸工艺的研究,目前我国透明质酸的发酵技术水平以及产量和质量均已达到国际先进水平,我国已成为全球最大的透明质酸原料生产国之一。

透明质酸用途多多:

透明质酸具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能,在医药、生物医用材料、化妆品、食品等领域的应用得到极大普及和推广,并逐渐扩展至新的应用领域,如肿瘤治疗、组织工程、药物载体、口腔、胃肠、耳鼻喉等

1.用于生物医疗材料中

透明质酸因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,被广泛应用于骨科、眼科、软组织填充等领域的各类生物医用材料中。玻璃酸钠注射液作为关节补充滑液,可保护病损软骨,且具备良好的生物相容性,不良反应较少,我国现有骨关节炎患者超过 1.2 亿。

2.护肤好伴侣—保湿+防紫外线

透明质酸是理想的智能保湿剂,适应了皮肤在不同季节、不同湿度环境下的保湿要求。其理论保水值高达 500 ml/g 以上,且受环境湿度影响较小,在低相对湿度(33%)下的吸湿量高,在高相对湿度(75%)下吸湿量低。

透明质酸还具备皮肤屏障的特性,可同时减少紫外线透射,并通过促进表皮细胞增殖分化和清除氧自由基,修护紫外线所致的皮肤损伤,达到双重保护

3.可口服增强免疫力,增加骨密度,用于保健食品

口服透明质酸具有补水、改善关节功能和骨质疏松、修复胃黏膜损伤、促进创伤愈合、改善心血管系统、改善软骨病症状、提高人体免疫力、促血管生成等功效。2008 年 5 月,国家卫生部批准透明质酸钠作为新资源食品用作保健食品原料,仅能用于保健食品。我国已上市的含透明质酸钠的保健食品有二十余种,申报功能大多为改善皮肤水分和增加骨密度。

全球最大的透明质酸原料制造商 全球市占率36%

华熙生物是世界最大的透明质酸生产及销售企业,公司业务分为透明质酸原料及其他生物活性物质、医药终端产品、功能性护肤品三大类,覆盖透明质酸原料及相关终端产品的完整产业链。公司产品打破国际药品、医疗器械技术和法规高壁垒,进入国际市场,全球客户超过 1,000 多家,2018年境外出口占比达25%。其中原料产品已出口至美国、欧盟、日本等 40 余个国家和地区。客户包括雅诗兰黛、资生堂、巴黎欧莱雅等,还有博士伦滴眼液....

透明质酸原料产品为公司主要收入来源,2016-2018年营收占比分别为63.00%、62.44%、51.70%。公司2016-2018年透明质酸原料产品产量分别为119.74万吨、132.78万吨、175.5万吨,产能利用率从2016年的59.87%提升至2018年的87.75%,2018年按销量计算公司透明质酸原料全球市占率接近 36%(焦点生物紧随其后占比12%;其他主要企业有阜丰生物、东辰生物、安华生物)。

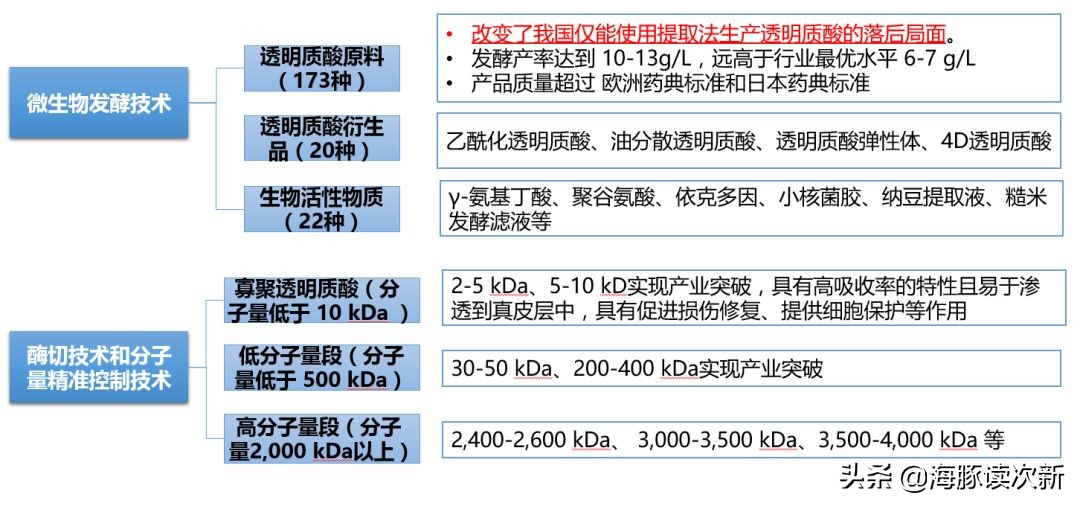

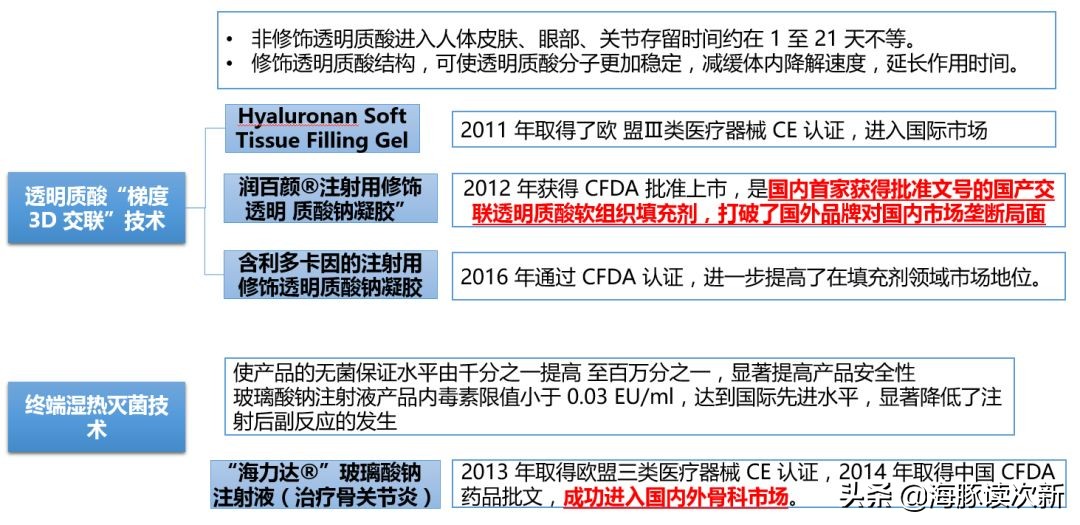

打破国外垄断,超越国际标准,技术很牛

公司是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业。依托微生物发酵和交联两大科技平台,实现四大技术突破,同时掌握透明质酸单相交联和双相交联,技术,打破了国外透明质酸填充剂产品的垄断

产品质量超过欧洲药典标准和日本药典标准,核酸、内毒素等杂质水平分别为 0.01(A260nm)和 0.0025 EU/mg,分别是欧洲药典国际标准规定值的 1/50 和 1/20。透明质酸发酵产率达到 10-13g/L,远高于文献报道的行业最优水平 6-7 g/L,实现了透明质酸生产规模的迅速扩大,生产成本的大幅降低。

基于自产的透明质酸酶于全球首次使用微生物酶切法大规模生产寡聚透明质酸,该分子量的透明质酸平均分子尺寸小于 25 纳米,易于实现透皮吸收,能够发挥更高的生物活性和生物利用度,包括抗氧化活性、保湿性及细胞损伤修复作用等。

公司四大技术全球领先,具体如下图:

透明质酸原料中化妆品级营收占比最高,全球市占率超43%

公司透明质酸原料产品包括医药级、外用级和食品级三大品类近 200 个规格,广泛应用于药品、医疗器械、化妆品及、功能性食品领域。2018 年公司食品级、化妆品级、医药级透明质酸原料的销量分别为 58.68 吨、108.72 吨和 7.72 吨,市场占有率分别达到了 25.51%、43.49%、38.59%。

公司透明质酸原料产品体系具体如下图:

从行业整体趋势来看,2018年,全球透明质酸原料销量达到500吨,过去5年符合增长率为22.8%,预计未来5年仍将保持18.1%的高速增长。从应用领域上看食品级增速最快,预计未来五年复合增速将达29.4%,销量占比将从2018年的46%提升至2023年的56.9%。目前化妆品级销量占比最高,2018年达50%,预计未来年均增速达18%。医用级销量占比最小,2018年仅为4%,但是预计到2023年销量将达41.2%,较2018年实现翻倍增长。

目前公司透明质酸原料中主要收入来源来自化妆品级原料,2017、2018年化妆品级原料分别同比增长14.80%、22.43%,不过营收占比在2018年大幅下滑至27.2%。食品级原料增速最为迅猛,2017、2018年分别同比大增53.82%、43.75%,营收占比从2016年的4.6%提升至2018年的5.9%.

销售模式上公司原料产品以直销为主,直销占比在 60%-70%之间

医疗终端产品以皮肤类医疗产品为主,市占率超11%

2018年公司调整战略在终端产品领域发力,随着骨科产品的收入快速提高以及功能性护肤品本土品牌认可度的提升,2018 年公司终端产品收入同比大增 106.50%达6亿,营收占比超48%。

终端产品中医疗终端产品营收占比超24%,2018年同比大增58.8%,2019年上半年继续同比大增51.66%。这主要得益于注射用修饰透明质酸钠凝胶产品的大幅增长。

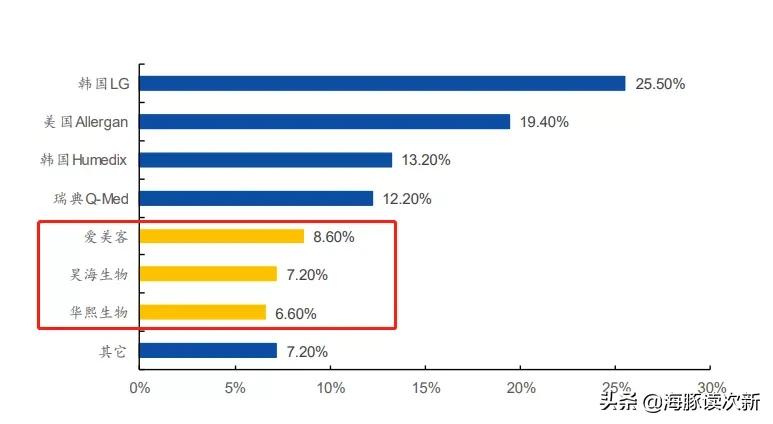

所谓注射用修饰透明质酸钠凝胶,就是我们常说的医美填充剂,目前国内透明质酸(医美填充)市场竞争相对激烈,仍由进口产品主导。从下图可以看到华熙销售额在国内占比为6.6%,低于昊海和爱美客。当然未来国产化率还会提升。华熙生物的注射用修饰透明质酸钠凝胶营收占比已从2016年的16.54%下滑至2018年的10.41%,营收规模在1.2亿左右,2017年甚至一度下滑29%。不过2018年之后随着新产品润致的推出有所改善。

公司医疗终端产品具体包括如下产品体系:

公司医疗终端产品以皮肤类医疗产品为主,营收占比达20%左右。从市场占有率来看公司皮肤类医疗产品2018年按销量计算市占率分别为11.5% 。2018年公司骨科注射液产品按销量计算市占率为9.1%,而这一领域昊海生物占据首位,市占率达 36.21%,其次分别为山东博士伦福瑞达(24.84%)、上海景峰制药(23.44%)、 日本生化学工业株式合社(15.51%)。

截至目前公司拥有医疗针剂产品产能400 万支/年,2016-2018年产量分别为188.28万支、154.45万支、379.13万支。2016 年、2017 年公司针剂类产品产能利用率较低只有60%左右,主要是因为公司皮肤类针剂产品销售数量在 2017 年出现下滑,而国内骨科类针剂产品进入市场较晚,参与招标的省份较少,销售规模有限,目前营收占比不超5%,目前“海力达”骨科注射液产品主要在民营医疗机构中销售,2016-2018年涉及中标的省份分别达8 个、16 个和 20 个。

销售模式上,公司医疗终端产品的销售以经销模式为主,经销占比70%左右,其中皮肤类产品2018年民营医疗机构销售占比为27.24%、经销渠道占比72.46%,几乎没有公立医疗机构。

功能性护肤品2年营收翻了4.5倍营收占比已近3成

功能性护肤品为公司营收增速最迅猛的业务,2017、2018年分别同比大增49%、205%,2019年上半年继续同比大增122.06%。营收占比从2016年的8.8%大幅提升至2018年的23%,2019年一季度继续提升至26.39%,营收规模从2016年的6000多万,增至2018年的2.9亿,两年翻了4.5倍。

近年来公司开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等皮肤问题的功能性护肤品,产品种类包括故宫口红、次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。公司原有主打品牌为 “ 润百 颜 ( BIOHYALUX )”,2018 年以来,公司推出润致、夸迪、米蓓尔、润月雅、BIO-MESO 及德玛润等新品牌,产品线规格已超过400项。

功能性护肤品中次抛原液为公司主要收入来源,2018年次抛原液营收同比大增312%达1.8亿,营收占比从2017年的5.35%提升至2018年的14.22%。产能方面2017 年 6 月公司购置第一台次抛原液灌装生产机器,经调试试生产后于 8 月全面投入生产,次抛原液产能为 1,900 万支,2018年全面投产产能增至4,000 万支。

2018 年 12 月公司还与故宫博物院合作推出―故宫系列产品,其中故宫系列口红产品 2018 年度及 2019 年 上半年分别实现销售收入 67.56 万元和4,056.20 万。而故宫口红的火爆也是公司2019年上半年功能性护肤品同比大增的主要原因。

公司功能性护肤品主打透明质酸“补水”、“修复”功能、采用自产核心成分 miniHA 及不同分子量配比技术等,并相对聚焦于“原液”类高端产品,2018 年以来随着公司推出主打透明质酸、氨基丁酸等核心成分的多个护肤品子品牌,以及次抛原液系列护肤品受到市场认可,公司功能性护肤品毛利率由 2016 年的 61.37%逐步提升至 2018 年的 83.68%

值得一提的是公司护肤品线上渠道占比逐年提升,2016-2018年分别为25.84%、38.99%、59.64%。2018年除在淘宝、天猫美妆、有赞平台自营销售外,还陆续与京东商城、小红书、辣妈学院等合作。

嗯,是的在天猫京东上都有卖,大家可以自行感受下:

更多实时点评欢迎点击查看“了解更多”!海豚期待你的互动....

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/753815115.html