此次数据分析来源品类包含:清洁类——洗发、护发、沐浴、洁面;护肤类——化妆水、乳液/面霜、面膜;彩妆类——面部彩妆(BB霜、隔离、粉饼、粉底液、蜜粉/散粉、腮红、遮瑕膏/液/乳)、眼部彩妆(睫毛膏、眼线笔、眼影)、唇部彩妆(唇膏口红、唇彩/唇蜜)

平台包含:京东、天猫、苏宁易购、1号店、国美在线、当当网、亚马逊

1月化妆品20亿,开年不给力

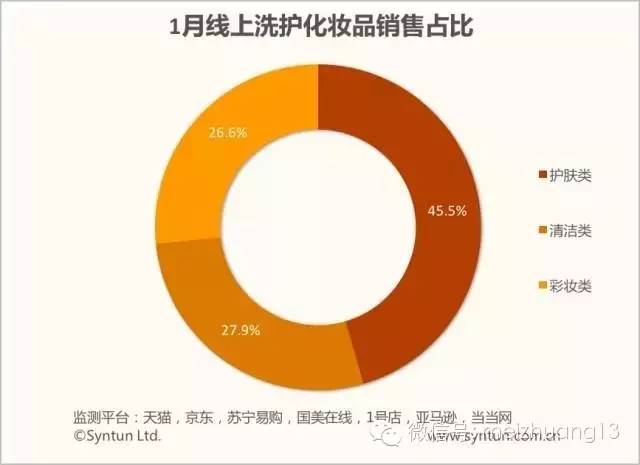

2016年1月线上洗护化妆品似乎未能搭上“春节年货”这列大车,网购规模仅有20.3亿元,相比12月下降超10个百分点。其中护肤类交易额9.2亿元,仍然是化妆品销售的主要贡献者,但销售占比相比12月略有上升;清洁类和彩妆类交易额相当,仅相差1.3%,清洁类较12月则下降5%,而彩妆类则从11月开始就一直保持着微弱的上升趋势。随着人们对美容化妆需求的觉醒,预计彩妆销售规模还将继续增长。

洗护得天独厚,彩妆拼力突围

从洗护化妆品细分市场来看,面膜仍然遥遥领先,相比12月还上升两个百分点,洁面从12月的第二位下滑至第四,占比也下降三个百分点,洗发和乳液/面霜的占比和排名皆有上升,唇膏口红仍然是销售最好的彩妆品类。总体来看,销售占比前五的品类均来自洗护,并且合计占比超2/3,彩妆则有很大的增长潜力。

均价方面,11月大促时面膜的均价下降至最低点,只有30元,而12月则上涨至72元。进入没有大促的2016年1月,面膜均价上涨至84元,但面膜依然稳坐洗护化妆品TOP1,同彩妆中的唇膏口红一样,其易耗性、使用频率高决定了它们的销售不受价格影响。

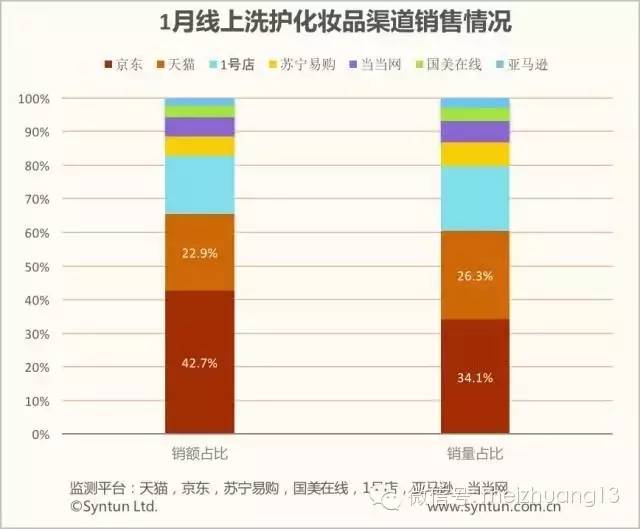

形势风云变幻,京东神奇逆袭

2016年开年,洗护化妆品渠道格局发生较大变化。一直以来,天猫与京东几乎平分秋色,且两者的销售额占比几乎总在八成左右,但1月份京东以42.7%的占比成功超越天猫,天猫占比则只有22.9%,销量上两者的占比之和也只有六成。反观平时表现不佳的其他平台,1号店本月仅落后于天猫5个百分点,成功逼近20%大关,苏宁易购、当当网等的销售额占比也相应提高。京东、天猫的体量与大促时的表现虽然难以超越,但像1月份这种非大促月,恰恰可以成为1号店、苏宁易购等平台反攻的好时机,或许会收到意想不到的效果。

排名分水岭,进口国货六四开

2016年1月线上洗护化妆品品牌呈现进口与国货六四开的形势,迪奥、香奈儿、兰蔻、雅诗兰黛等高端奢侈品牌依然位居前列。有意思的是,欧诗漫超越了韩束和百雀羚这两个表现强劲的国货品牌成为榜单黑马,且以欧诗漫为分水岭,后四名皆为国产品牌。11月大促时国产品牌就有四个入围TOP10,而在非大促的1月仍然如此,反映出在洗护化妆品市场,国产品牌仍然有上升潜力。而面膜取得洗护化妆品市场份额第一,不得不说应该有专注面膜的御泥坊的功劳。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/735273515.html