前言

2021年7月21日,随着片仔癀走出了最高点491.88的最高点位,牛散王富济再一次来到了人们的眼前。截止到目前,王富济持有片仔癀已经13年左右的时间,最早是在2009年出现在十大股东名单里,持股数量275万股,并在此后大举增持,2014年底已经增加到750.5万股。经过2015、2016年转增,其持股数量增加2700万股以上。经过估算,王富济的持仓成本大致只有2.5亿左右。而最近十多年来,片仔癀一直维持较高的现金分红比例。按持股数量计算,仅2015年以来,王富济获得分红就达到1.2亿元左右。扣除这七年的分红之后,其实际持股成本仅约1.3亿元,133亿元左右的市值,几乎全部是投资回报,总投资回报率至少超过110倍。即便目前片仔癀的股价已经回调了50%左右,目前王富济的浮盈也至少在50-60倍左右。从目前的二季度的十大股东里来看,王富济依旧安稳如山,持股未变。

那么,是什么使得王富济稳如泰山的一直持有片仔癀呢?片仔癀的那些特质又决定了它的长牛属性?

片仔癀的“江湖独门秘笈”

明嘉靖年间(1552~1566年),一名宫廷御医因得罪奸臣严嵩,连夜出逃。后辗转来到福建漳州府,在府城东门外的璞苑山岩削发为僧,隐姓埋名,出逃之时,顺带出几个秘方,其中之一便是片仔癀的前身——“璞苑八宝丹”。片仔癀的“癀”在闽南方言中指的是“热、毒、肿、痛”等症状,所说旧时片仔癀在使用时,可切成片状,患者只需服用一片就可以退癀,所以被称誉为片仔癀。

“国家双绝密”

对于片仔癀而言,公司的最大核心价值就源于它的“双绝密”——国家级保护品种,处方和工艺受国家秘密保护,其传统制作技艺更是被列入到国家非物质文化遗产;从护城河角度来说,给公司塑造了非常坚固的竞争壁垒。如果说“双绝密”给片仔癀带来了非常宽的护城河,那么同样绝密的云南白药为什么没有形成如此宽的护城河呢?究其根本原因还是云南白药的应用场景更多的还是停留在医药领域,但是片仔癀的最大不同在于,片仔癀不仅可以拿来用药,也非常适合用来送礼。看到这里有没有觉得非常熟悉呢?没错,最为A股股王的贵州茅台的送礼属性或者说社交属性就非常的明显,这使得茅台本身超越了仅仅作为白酒的意义。

另一方面,片仔癀的价格已经达到了出场价590元一粒,甚至超过了1克黄金的价格,虽然无法从单位重量上的价格超过黄金,但是对于礼品而言,这样的价格也非常的昂贵了。而且作为片仔癀原料之一的麝香产量有限,并且非常稀少,这也使得片仔癀的价格经年累月的在不断上涨。这一点上来看片仔癀的属性和茅台也非常一致,也就决定了企业的护城河属性是非常宽的。

片仔癀的升级打怪之旅

茅台的属性太强了,虽然一直有尝试各种多元化来拓宽盈利渠道和提升盈利能力,但是无奈大家最认可的还是茅台酒本身,缺少了茅台酒本身“稀缺、独有等标签”的多元化多少显得有点不伦不类,所以茅台的多元化大多没有成功,当然今年推出的含有茅台酒成分的冰淇淋或许是一个机遇,虽然财报里没有具体反应这一项的收入情况,但是从报表和市场反应来看是带来了一定的收益的。

话说回来,片仔癀所在的中药行业就不一样了,隔壁的云南白药就给出了活生生的案例,这使得片仔癀也决心依托主业开始了“升级打怪”的多元化之路。近些年来一直在搞消费升级,于是就有了几十块的钟薛高,有了二十块的乐纯酸奶,有了喜茶、有了各种联名产品等等。

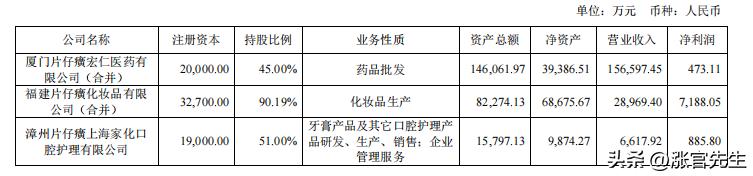

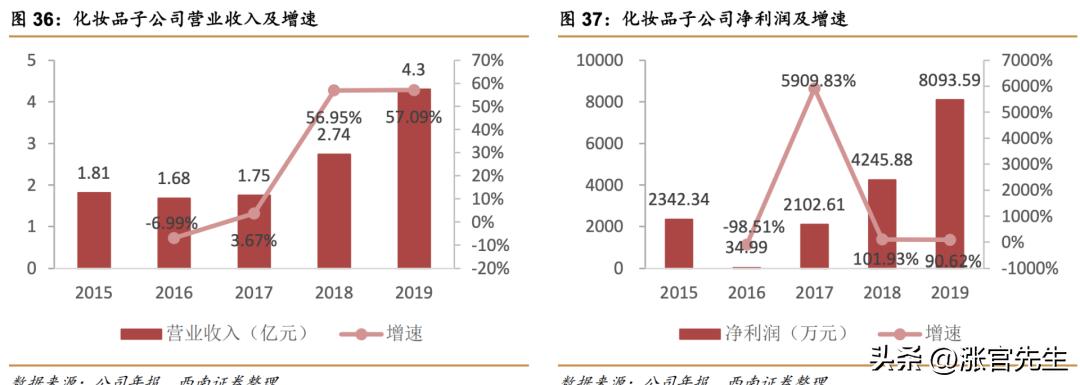

于是放在中药领域自然而然好展开就是——药妆,以前大家买护肤品成分表上全是一大推化学品,现在大家更爱纯天然、生物成分,更何况依托片仔癀强大的清热解毒功效,一系列的护肤品牌开始出现在大家的眼前。医药企业做护肤品天然就有一种强背书,其实片仔癀很早就有往日化领域扩张的心思了,只不过一直不温不火,直到最近几年片仔癀的化妆品子公司开始迎来了高增长。

2018、2019年,年年利润翻番,2020年,即便是受疫情影响,其化妆品子公司高增长依旧不改,收入 6.1 亿,同比+42.0%,净利润 1.1 亿,同比+41.2%。而21年营收达到8.41亿,收入同比-7%,成本同比-22%,收入虽然下滑,但是更多的原因是与收入确认方式改变有关,这一点从测算净利润同比+39%的数据上可以看出来,而口腔护理业务净利率则突破了22%。22年半年报虽然数据有所下滑,但是毛利率减少幅度,一部分原因可能是是收入确认方式改变导致的,具体情况还要看下今年年报情况才能判断。

目前,片仔癀的药妆形成了3+3+1产品线,也就是三个高端护肤品牌(雪肌、凝时、御润)以及三个大众护肤品牌(珍珠臻白、灵芝臻养、仙泉凝水),至于那剩下的一,则是特色特殊护理系列产品线。相较于薇诺娜、华熙、贝泰妮以及一些网红品牌而言,最大的优势在于,其多年卖片仔癀药琢磨出的一套独特线下体验店打法,使得它的线下体验店感非常好,当别的品牌都在大力关闭线下门店加注线上时,片仔癀反而掀起了一股开化妆品体验店的风潮,实现门店业绩“逆增长”。也许,随着线上业务的进展以及线下门店的布局,未来没准也会带来不少的业绩增量。

财务分析

01

近况分析

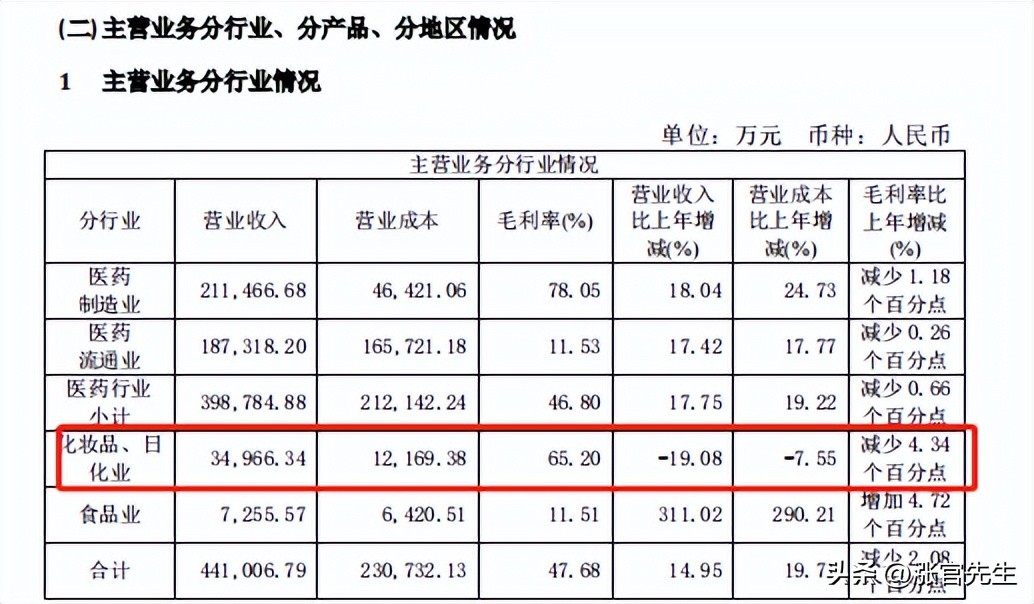

从片仔癀的半年报数据来看,片仔癀的肝病用药产品依旧有比较稳定的增长吗,除此之外心脑血管用药出现了非常快速的增长,鉴于安宫牛黄丸和片仔癀的销售渠道和客户群体都非常趋同,片仔癀的出发点就不难理解了——可以更加方便的切入安宫牛黄丸,增加新的产品线扩大利润来源。后期这是一个值得关注的点。至于医药流通业这个本身就是一个中间商赚差价的行业,不过鉴于这个行业本身得利润空间不大,片仔癀10.24%的利润比例已经非常不错了(以25家上市药品流通企业为例,2020年平均利润率仅为2.8%)。

而至于化妆片、日化业务来说,相较于同是药企背景出身的华熙、贝泰妮的迅猛增长(前者功能性护肤品业务实现营收 33.2 亿,同增 146.57%;后者实现营业收入40.2亿,同比增长52.3%)而言着实不够靓丽,这一点还得看后续的演变情况来进行跟踪。不过,对于片仔癀最重要的还是它的核心产品。

02

盈利能力

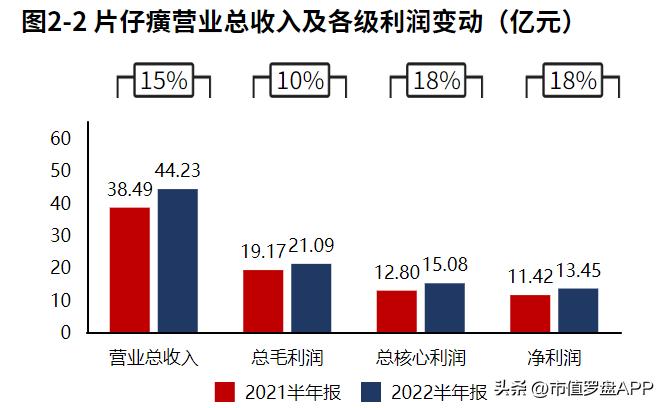

而具体到片仔癀的盈利能力而言。可以说是非常优秀的,看下图,片仔癀的净利润从13年到21年都是年年上涨,22年半年报净利润已经有13.14亿了,这也意味着今年净利润没有意外会超过去年净利润水平,可以完成10%以上的增长水平。

再来看净资产收益率(扣非),除一年以外低于15%,其余年份都在15%以上;对于净资产收益率而言,这是巴菲特特别推崇的一个财务指标,因为这是最真实的反映了企业净资产能带来的真正收益有多少。一个企业如果常年净资产收益率在15%以上,那意味着这绝对是个不错的公司,如果公司的管理层非常靠谱,再加上企业有比较宽的护城河属性,那么这个公司一定不能错过。刚好,片仔癀满足了以上所有条件。对于这样的公司,真的非常值得关注和研究。

03

资产状况

片仔癀的流动资产占总资产的比重从2013年的69.04%一路攀升到2022年半年报的86.41%,意味着公司的流动资产占比基本上处于稳步提升的状况,已经超过总资产的八成,表明工资的经营逐步走向轻资产化。这意味着公司可以更好的集中精力在自己擅长的事情上,提高自己的盈利能力,也往往意味着公司有更多的现金在手上。回到价值投资的“定义”中去,即买股票就是买公司,买公司就是买公司未来的现金流折现。

04

负债状况

片仔癀的资产负债率基本上处于20%上下波动,比较稳定,相较于同行业的一些公司而言基本上处于行业较低水平,意味着公司财务状况非常健康,同时公司流动资产中现金非常充足可以说基本上没有财务负面影响公司发展。

公司2022年中报显示资产负债率为21.11%,基本上也在20%附近的位置,所以整体没有太大变化,而从报表上可以看到大多都属于短期债务,这一点从长期债务与营运资金的比率仅仅为0.02%也可以看出公司的偿债能力是没有问题的。

05

股东回报能力

之前我们曾经讲到片仔癀的净资产收益率几乎没有下过15%,常年15%以上的数据保持,意味着公司发展非常稳定并且就有持续增长的现金流,而买股票就是买公司未来现金流的折现这意味着,单从这一点上来看,片仔癀可以说是一家非常优秀的公司。

从公司数据上来看,公司的周转率从14年以来逐步上升,目前稳定在0.7上下这个区间,同时公司的杠杆水平也是非常低,说明公司没有把依靠财务杠杆作为主要手段。

由此可以看出,公司具有高利润率、低周转、低杠杆的运营特征。这一点上片仔癀跟茅台没有本质区别,都是高利润率的好生意,同时杠杆水平都非常低。

总结

通过对片仔癀的盈利能力、营运能力、资产负债结构等数据结合公司的运营现状可以得知,公司近年来的盈利能力一直非常不错,虽然出现了一定的净利润下滑的情况,但是净资产收益率依旧维持了较高的水平。公司具备给股东带来丰厚回报的能力。

总的来说,片仔癀的商业模式和产品特性决定了它的护城河是非常的明显的,这也意味着片仔癀是一家值得关注的好公司。

巴菲特的思考逻辑

巴菲特之道中曾经提到过巴菲特的投资思考逻辑是如何决策的,这一点其实从巴菲特致股东的信中也可以“一叶知秋”,作为世界上闻名遐迩的投资大师,其实他的思想和中国古代流传至今的道家思想以及兵家思想多有不谋而合之处,这里暂时不展开讲,后续有机会再说。

按照巴菲特的投资逻辑我们再来梳理一遍,以此来看一下片仔癀到底是不是一家好公司。

这里要提到巴菲特的12个坚定准则,当然这是思考企业是否优质的12个角度,并不意味着每次研究公司都一定要从这12个角度展开。这12个角度分为企业准则、管理准则、财务准则和市场准则四个维度;包含:

1、企业准则:

(1)企业是否简单易懂

(2)企业是否有持续稳定的经营历史

(3)企业是否有良好的长期前景

2、管理准则:

(1)管理层是否理性

(2)管理层对股东是否坦诚

(3)管理层是否抗拒惯性驱使

3、财务准则:

(1)重视净资产回报率,而不是每股盈利。

(2)计算真正的“股东盈余”

(3)寻找具有高利润率的企业

(4)每一美元的留存利润,至少创造一美元的市值

4、市场准则:

(1)必须确定企业的市场价值

(2)相对于企业的市场价值,能否以折扣价格买到

准则:简单易懂

这一点片仔癀非常符合,业务非常清晰明白,即便是讲给一个小学生也很容易就讲清楚片仔癀的盈利模式是什么。

准则:持续经营的历史

片仔癀的历史最早可以追溯到500年前左右的时间跨度,而即便从企业成立角度来看,1999年改制成立到现在也已经二十多年了。这意味着片仔癀这一产品的生命力是非常的顽强的。

准则:良好的长期前景

高利润率+低杠杆的商业模式,再加上“双绝密”,再加上特有的保健品属性,这些关键点都指向了非常明确的长期前景——只要人类还在就一定有就医保健需求,只要人类存在就一定有社交场景产生;基于这两大前提,我们基本上可以确定片仔癀在可以看见的未来是“永续性”产品。

准则:确定价值

鉴于美股的财务算法有些不一样,这里我们用更适合的方法来大致判断一下,也就要毛估估的精确就可以。从PE倍数上来看,目前片仔癀的PE要远超云南白药、东阿阿胶以及同仁堂,属于比较高的估值情况,即便和茅台相比片仔癀的PE也是远超茅台的。而从市净率的水平来看,目前市净率还是高于历史平水平,但是相较于高点位置已经下杀非常大了。而从股价来说,目前接近50%的跌幅也着实不小。

结合目前市场同类型公司,即便片仔癀的稀有属性非常明显,股价也出现了大幅杀跌,但是依旧有一定的高估值情况存在。所以鉴于这一情况可以观察后期片仔癀的走势能否走到合理区间。但是话说回来,即便买的略微高一点,但是只要确定是好公司,长期来看20%-30的空间幅度都不是很大,而且可以通过摊低成本来进行盈利的扩充。

准则:净资产收益率和利润水平

这一点我们几乎是反复提及了,在这一点上片仔癀绝对属于一个优秀的公司,虽然目前估值水平略高,但是整体发展依旧非常稳健。

准则:理性

从目前片仔癀的发展路径来看,即便是新上的安宫牛黄丸和化妆品领域运营也是比较稳健的,这一点上从财务数据可以看出,虽然没有薇诺娜等迅猛增长的情况,但是目前的进展速度也是非常明显的。

准则:确定企业的市场价值以及能否以折扣价格买到

结合刚才提及的估值研判和目前价格区间,目前价格属于5折折扣空间,但是鉴于估值有点点高,如果不是非常确定的话可以再等等看,当然如果非常了解片仔癀的话其实这个价格也非常不错了。

我们可以看到巴菲特的思考逻辑其实非常简单清晰,重要的是这种思考和锻炼是需要反复进行的,才能在时间的陪伴下历练出价值。价值投资路漫漫,和你一起在路上。

私信回复数字6有福利

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/679575225.html