作者:江峰 编辑:小市妹

不少人认为完美日记能成为中国的欧莱雅,但巨额的亏损却也让人嗅到了一丝瑞幸咖啡的味道。

近日,完美日记母公司逸仙电商发布财报,2020年公司营业收入52.33亿元,同比增长72.65%,净亏损26.88亿元。其中,第四季度营收19.6亿元,净亏损15.31亿元。

由于业绩不及市场预期,公司股价连创新低,目前跌至14美元左右,相比最高点跌幅接近50%,市值蒸发超过70亿美元。

对将自身定位于“互联网时代的新欧莱雅”的完美日记,努力摆脱亏损泥潭显然要比大谈企业愿景更容易让投资者安心。

【卖一只89.9元的口红要亏70元?】

膨胀的营销费用是完美日记大幅亏损主因。

财报显示,2020年公司销售及营销费用达到34.1亿元,同比增长172%,占总营收比例上升至65.2%。对此,完美日记在财报中解释,“广告策划和市场推广开支增加以及完美日记铺设线下店的费用上升导致了公司销售和营销费用的大幅增加”。

对于依靠线上流量起家的完美日记而言,营销费用投入高企并不让人意外。数据显示,2018年及2019年,公司营销及推广费用占净收入的比重分别为48.7%和41.3%。

但是,营销费用占比的进一步提升也说明公司营销投入产出比正在大幅下降。

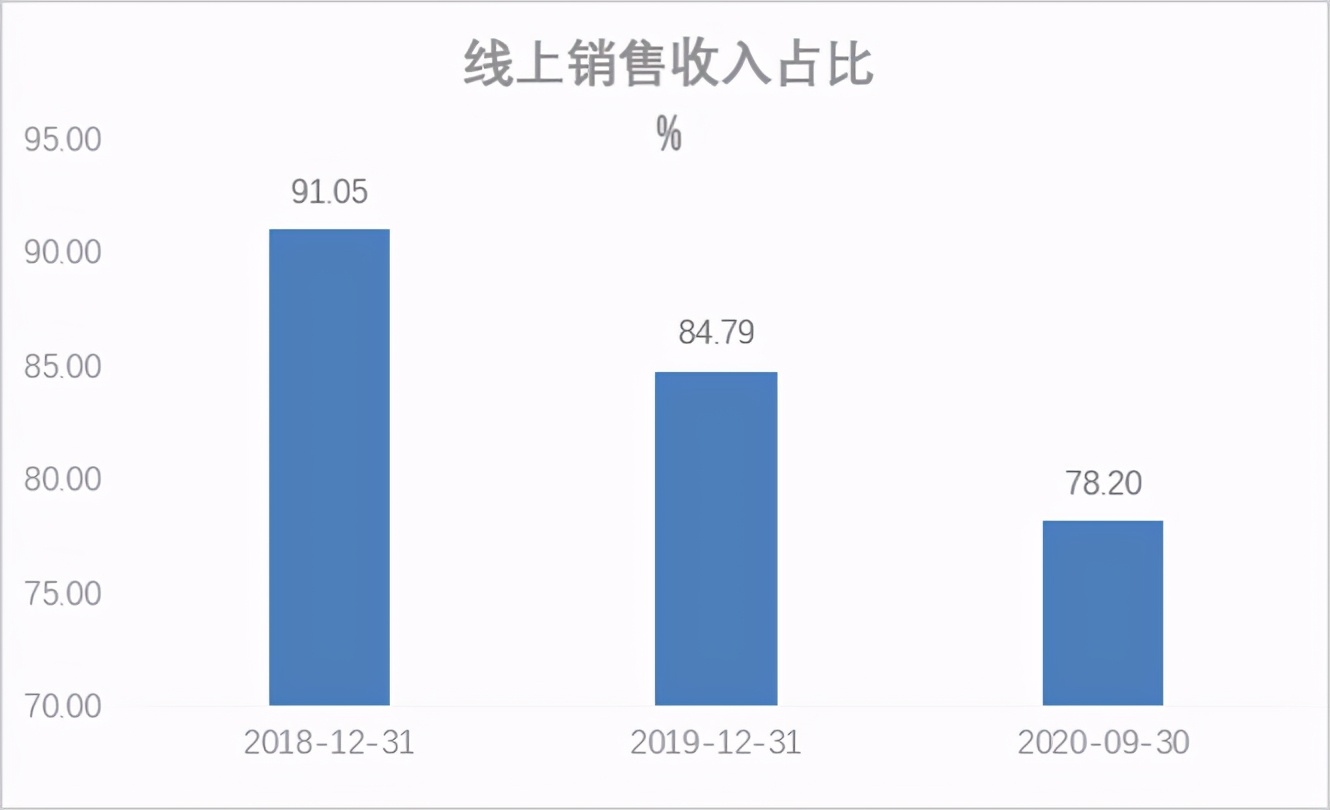

业内人士分析,目前更多化妆品品牌转战线上渠道,致使流量获取成本大幅增加。线上销售高达80%的完美日记所受冲击自然不小,不得不进一步加码营销投入,这却更加凸显公司“赔本卖吆喝”的窘境。

拿2020年第四季度来说,逸仙电商营收录得19.6亿元,净亏损高达15.3亿元,销售及营销费用为13.8亿元,占营收比例达到70.4%。

这意味着,“完美日记每卖出一只售价89.9元的口红,就要付出63.29元的广告费用,并最终亏掉70.17元。”

为摆脱对线上渠道过度依赖,完美日记自2019年1月布局线下。2020年9月,公司线下门店数量已经突破200家。

如此密集的开店速度自然需要大量费用支出。据招股书披露,完美日记2019年体验店相关支出为5290万元,2020年前三季度,相关支出达到1.96亿元,平均每家店面的前期支出达到126.23万元。按照原定计划,2022年完美日记线下门店将超过600家。

由此计算,完美日记未来2年还会有4-5亿元新店前期费用支出,公司未来扭亏之路并不轻松。

资料显示,已经进入中国27年的雅诗兰黛门店数量至今未超过400家。这不禁让人想起瑞幸咖啡逆袭星巴克的故事——同样的“烧钱换流量”,同样的“线下蒙眼狂奔”,同样的“快速上市”和同样的“巨额亏损”。

逸仙电商成立于2016年,先后推出了“完美日记”、“小奥汀”及“完子心选”三个彩妆护肤品牌。其中,完美日记目前已成为中国互联网彩妆”第一品牌“。2020年11月,公司正式登陆纽交所,创下国产美妆品牌最快上市记录。

与瑞幸咖啡持续高额亏损不同的是,上市之前公司亏损相对有限。2018年-2019年,逸仙电商营业收入6.35亿元、30.31亿元,净利润分别为-4012万元、7536万元。

显然,相比于2019年高达377.11%的营收增速,2018年微幅的亏损并不值得担忧。完美日记也由此被资本市场所看好,上市仅三个月市值就突破千亿人民币大关。

但2020年巨亏26.88亿显然大出市场预期。市值大幅缩水超400亿元,也让投资者对完美日记的看法呈现出两个极端。

【“中国欧莱雅”还是下一个瑞幸咖啡?】

完美日记备受关注的一个重要原因,在于高瓴背书。持续五轮跟投后,高瓴资本成为公司最大机构股东。

而张磊本人为鼓励完美日记创始人黄锦峰所说的一句“中国一定有机会诞生新的欧莱雅”,也成为不少投资人持续看好完美日记发展的理由。

单看张磊这话显然没错。目前,中国化妆品人均消费额仅为31.1美元,远低于同处东亚的日本的199.4美元和韩国的169.2美元。从全球市场看,法国、日本、意大利等发达国家化妆品消费已经陷入负增长,只有中国仍保持着保持两位数的高速增速趋势。

然而,“中国欧莱雅”会是完美日记吗?

就目前情况还是言之过早。

抛开巨额亏损不谈,完美日记未来发展至少要面临品牌、研发与线下渠道三大挑战。

首先,完美日记目前急需摆脱其“大牌平替”、“均价不过百元”的固有品牌形象。毕竟,“大牌平替”本身就不是大牌,再高仿的LV也不是正品。

对于美妆行业,品牌定位一旦形成,后续转型升级难度极大。退一步讲,刚成立四年的完美日记目前也绝不敢主动放弃学生党和职场小白这一主力受众人群。

目前看,完美日记有意通过品牌收购的方式向高端拓展。继去年10月从雅漾母公司Pierre Fabre集团收购了高端护肤品牌Galénic之后,今年3月完美日记再次宣布收购国际高端护肤品牌Eve Lom。

从雅诗兰黛、欧莱雅等化妆品巨头成长史来看,收购对于其品牌矩阵的完善起到了关键作用。但对年轻的完美日记来说,资产收购仅仅是一个开始,如何保证后续品牌运营成效以及矩阵间的协同才是真正的考验。

从国内前辈经验看,真正能够做到多品牌协同发展的寥寥无几,即便是原来的本土日化龙头上海家化对于多品牌运营也明显力有不逮。

研发投入不足则是更需要完美日记引起重视的问题。

2018年-2019年,公司研发费用分别为264万元、2318万元,占同期营业收入的比重分别为0.5%、0.8%。对比来看,2019年,欧莱雅研发费用投入为9.85亿欧元,研发费用率达到3.3%。

需要看到的是,完美日记目前采用的代工生产模式对高端客户吸引力明显不足,品牌方对产品质量缺乏足够的控制力。

此外,随着花西子等国产品牌同样采取代工模式,同质化问题也愈发严重,这又进一步削弱了完美日记的品牌影响力。

换句话说,完美日记凭借独创的DTC模式(Direct To Consumer)实现了较快的发展,但这一商业模式并没有为公司构筑出宽广的护城河。

不可否认,相比外资品牌,国产美妆企业因为品牌故事和产品概念不够强,溢价有所不足。但不能只看到外资品牌营销上的投入而忽视其在研发领域的深厚功力,完美日记研发一课还需要尽快补齐。

对于线下渠道,完美日记目前不缺开店速度与执行力,但其门店精细化管理能力与运营质量还需要加快提升。

毕竟,瑞幸咖啡一路蒙眼狂奔最终折翼而归的例子就在眼前。

财务造假东窗事发前,瑞幸咖啡也因激进的开店速度与严重的亏损而争议不断。自2018年1月试运营开始,瑞幸仅用两年时间,就开出4507家自营店,一举超过了进入中国市场20年之久的星巴克。2018年-2019年前三季度,瑞幸咖啡分别亏损16.2亿元、17亿元。

值得一提的是,完美日记线下渠道掌舵人正是前韩妆品牌“悦诗风吟”的冯琪尧。资料显示,作为韩流美妆品牌的代表,“悦诗风吟”于2012年大举进攻中国市场,最多时拥有400家门店。

不过,随着韩流的退潮与产品吸引力的下滑,“悦诗风吟”已经陷入亏损与关店潮。

根据其母公司爱茉莉太平洋公告,继2019年关闭40家亏损门店之后,公司2020年计划再关闭至少90家在中国的亏损门店。

深耕线下多年的“悦诗风吟”尚且如此,刚刚入局的完美日记又如何确保不会重蹈覆辙?

见惯了太多“蛋壳公寓”等互联网品牌的起起落落,完美日记未来能否逃脱“其兴也勃焉,其亡也忽焉”的宿命?

显然需要打上问号。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/563275992.html