1. 公司基本情况

贝泰妮是以“薇诺娜”品牌为核心,专注于应用纯天然的植物活性成分提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。公司以“打造中国皮肤健康生态”为使命,深入洞察消费者需求,以皮肤学理论为基础,结合生物学、植物学等多学科技术,持续进行产品研发和技术创新,不断向消费者提供符合不同皮肤特性需求的专业型化妆品。

公司产品主要包括霜、护肤水、面膜、精华以及乳液等护肤品类产品及隔离霜、BB霜以及卸妆水等彩妆类产品。除护肤品和彩妆外,公司还从事皮肤护理相关医疗器械产品的研发、生产以及销售业务,相关产品主要包括透明质酸修护生物膜、透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。

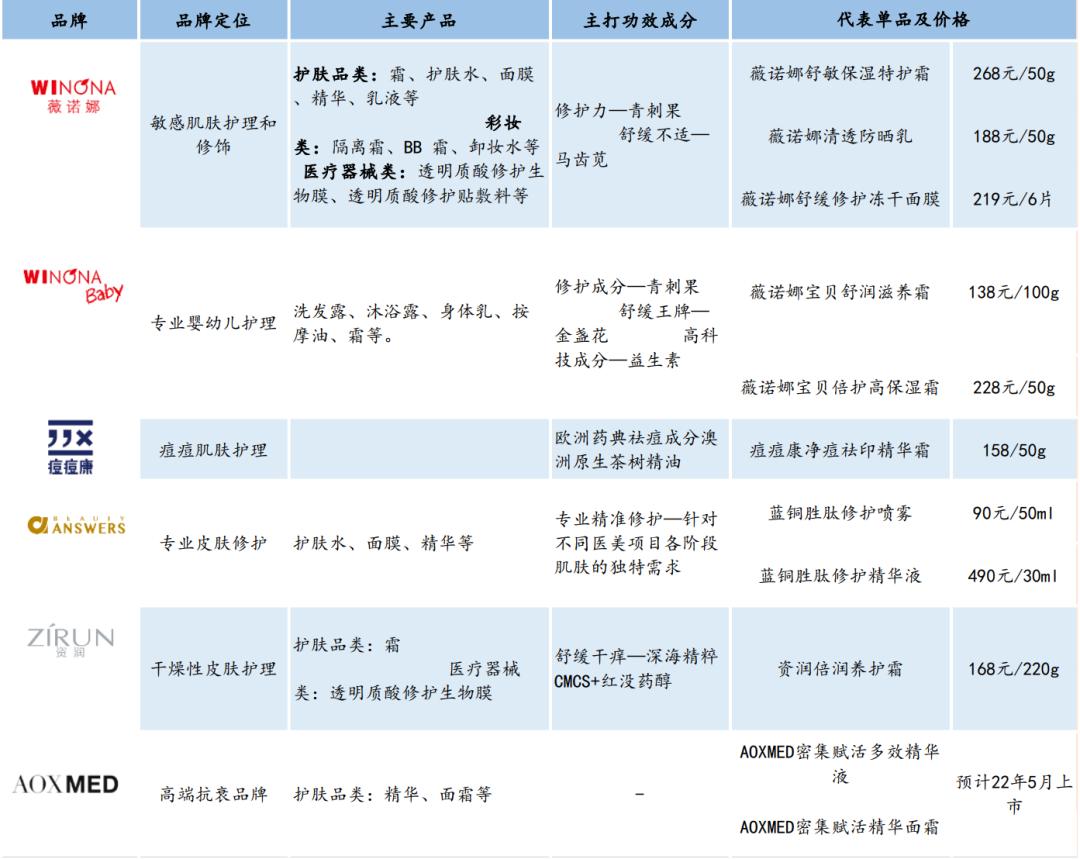

公司在主品牌基础上积极拓展子品牌,丰富品牌矩阵。除了专注于敏感肌修护的主品牌“薇诺娜”,公司还推出了“WINONA Baby”(婴幼儿护理)、“痘痘康”(痘痘肌肤护理)、“BeautyAnswers”(高端皮肤修护)、“资润”(干燥性皮肤护理)等多个品牌,以覆盖差异化市场需求,并计划于 2022 年 5 月推出高端抗衰品牌 AOXMED,千元价格带比肩国际品牌。

2. 公司发展历程

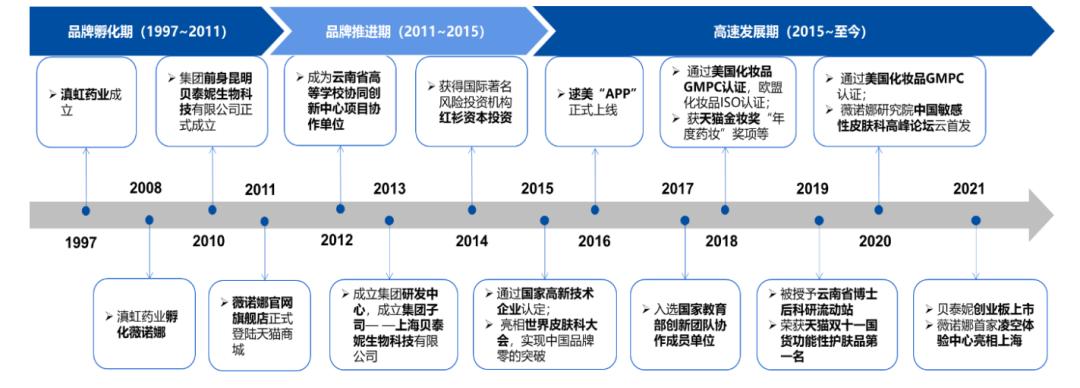

贝泰妮成立于2010年,公司起源于云南老牌药企“滇虹药业”的医学护肤品项目;2011年薇诺娜官方旗舰店正式登陆天猫商城,发力线上渠道;2014 年公司获得国际著名风投机构红杉资本投资;2019 年公司整体变更为股份公司;2021 年深交所创业板上市。

3. 市场空间及潜力

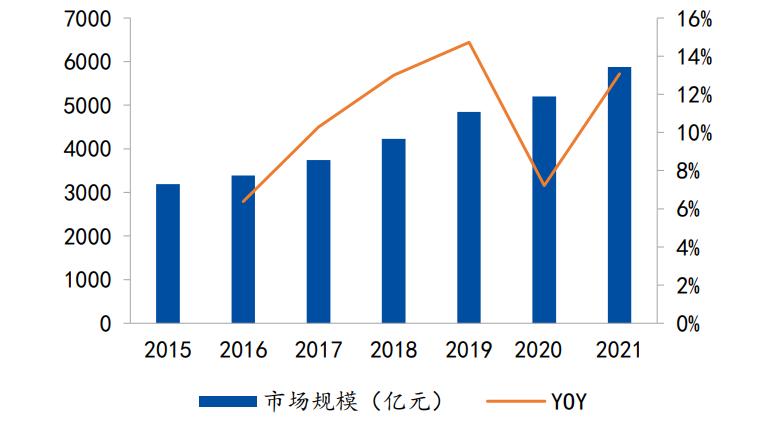

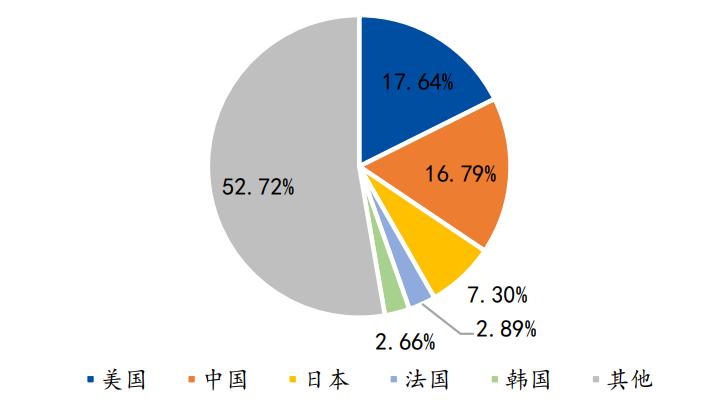

中国化妆品市场规模全球第二,高增速领先全球。受益于电商流量红利和“颜值经济”催化消费需求,近年来我国化妆品市场呈现快速增长态势。据Euromonitor 统计,2021 年全球化妆品行业规模 5249 亿美元,中国市场占比达到 16.79%,仅次于美国市场的 17.64%,为全球第二大化妆品市场。2015-2021 年我国化妆品市场规模 CAGR 为 10.74%,2021 年规模同比增长13.08%达到 5879.4 亿元;对比美国/韩国同期市场 CAGR 2.01%/1.76%,中国市场规模增速远超海外成熟市场。

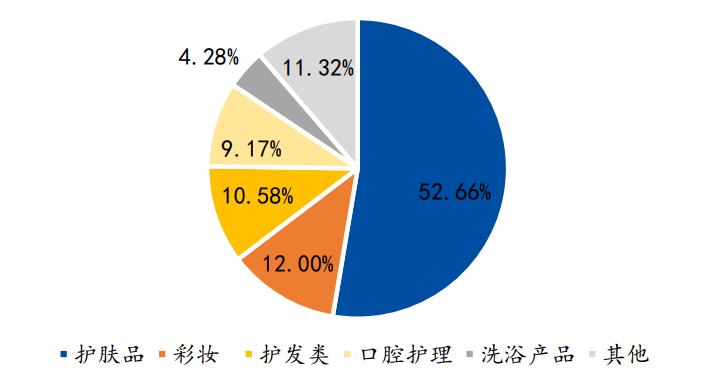

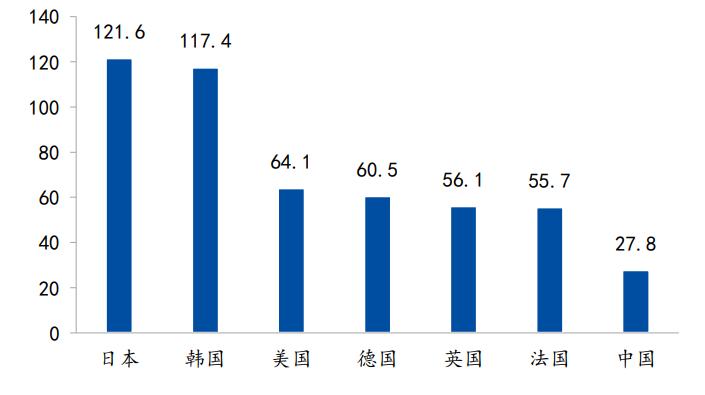

对标海外市场,我国人均护肤品消费额仍有较高增长空间。据 Euromonitor,护肤品为化妆品市场第一大品类,2021 年市场规模达 3096 亿元,占化妆品整体市场比例为 52.7%。随着宏观经济的增长与消费升级驱动,我国护肤品消费水平将有所提升。对比来看,2020 年中国护肤品人均消费额 27.8 美元,仅为欧美与日韩等发达国家的 1/3 和 1/5,远低于国际水平,提升空间广阔。

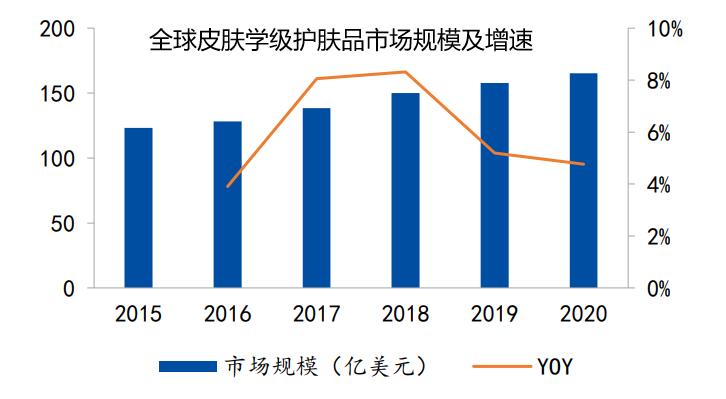

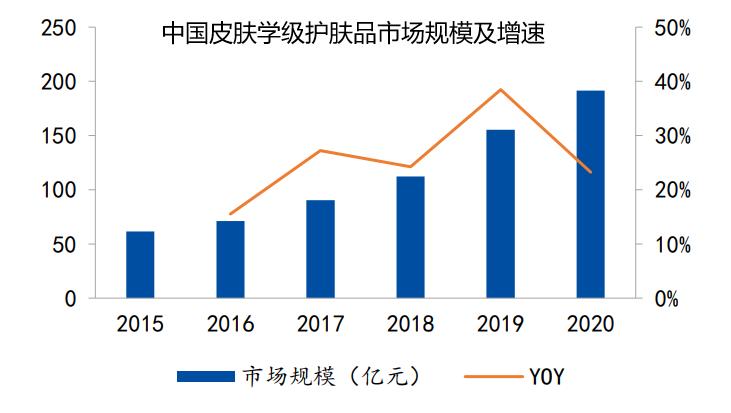

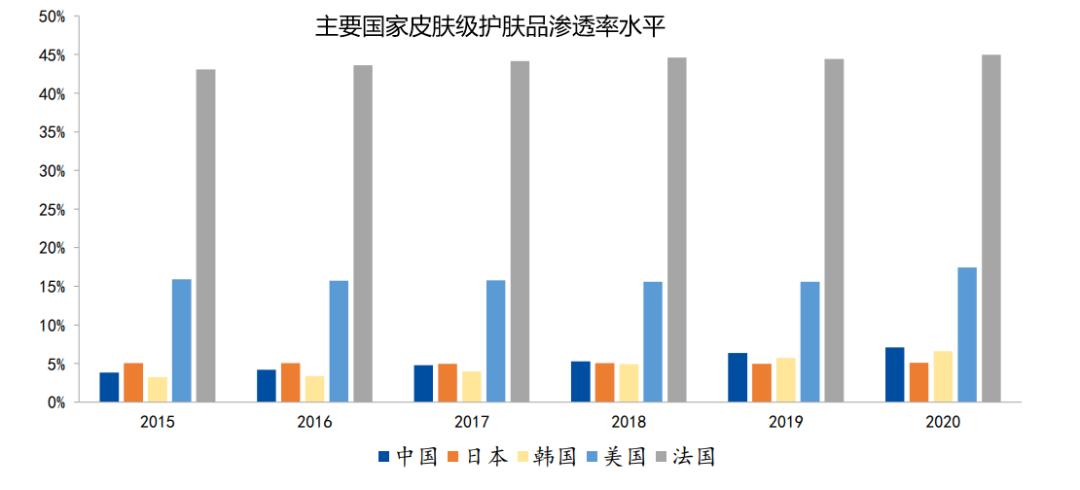

国内皮肤学级护肤品市场兼具高增速和低渗透,发展空间广阔。皮肤学级护肤品主要指采用温和科学的配方,强调产品安全性和专业性,适用于肌肤敏感等问题的肌肤护理产品。随着生活水平的提高及消费理念趋于成熟,消费者对于产品成分的关注度不断提升,皮肤学级护肤品的市场需求也不断增长。根据Euromonitor 统计数据,2020 年全球皮肤学级护肤品市场规模 165.21 亿美元,2015-2020 年 CAGR 为 6.0%;我国皮肤学级护肤品市场规模由 2015 年的61.44 亿元增至 2020 年的 191.51 亿元,CAGR 达 25.5%,高出全球增速19.5pct,且远高于护肤品整体市场的发展增速。在亚洲地区,主要国家市场的皮肤学级护肤品渗透率仍大幅低于欧美等成熟市场。2020 年美国/法国皮肤学级护肤品市场渗透率(即皮肤学级护肤品占护肤品市场比例)分别为17.4%/45%,中国/日本/韩国分别为 7.1%/5.1%/6.6%,我国皮肤学级护肤市场渗透率仍有数倍的提升空间。

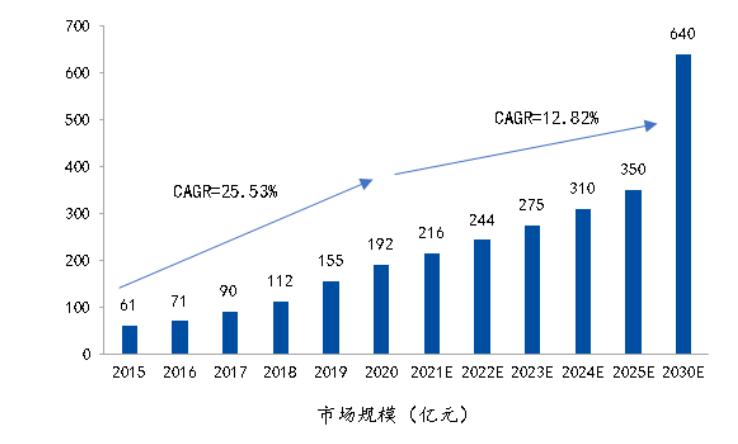

按敏感肌人群皮肤学级护肤品渗透率进行测算,2030 年皮肤学级护肤品市场规模达 640 亿元。过去 10 年我国人口数量年平均增长率为 0.53%,预计未来保持低增长态势。《中国敏感性皮肤诊治专家共识》数据显示我国有 36.1%的敏感肌女性人群,考虑到多因素影响敏感肌人群占比进一步提升,假定到2030年人口复合增长率为 0.32%,敏感肌女性人群占比提升到 45%,其中有 40%轻弱度敏感肌人群使用皮肤学级护肤品,预计2030年皮肤学级护肤品市场规模为640 亿元。

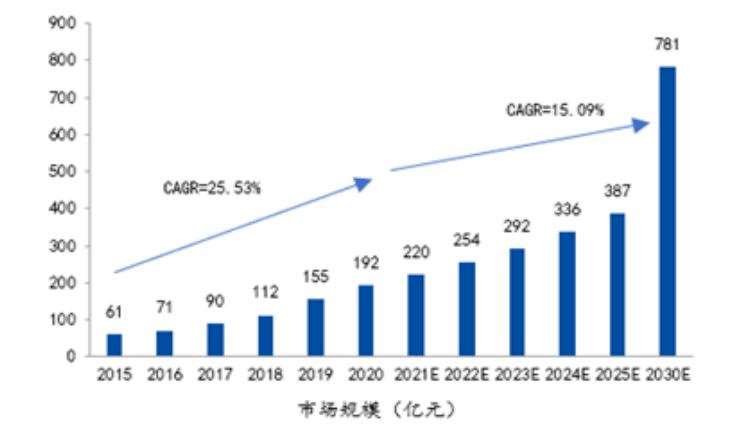

按皮肤学级护肤品占整体护肤品渗透率进行测算,2030 年皮肤学级护肤品市场规模达 781 亿元。亚洲消费者对于护肤更为重视,可参考日韩测算我国护肤品规模。2020 年日本/韩国护肤品占 GDP 的比重为 0.31%/0.37%,过去 10 年我国 GDP 复合增速为 9.4%,近年来增速下降趋缓,假定我国未来十年 GDP复合增速为 5.5%,2030 年我国护肤品占 GDP 比重趋近于日韩水平达 0.3%,皮肤学级护肤品渗透率达到 15%,预计 2030 年皮肤学级护肤品市场规模为781 亿元。

4. 竞争格局及优势

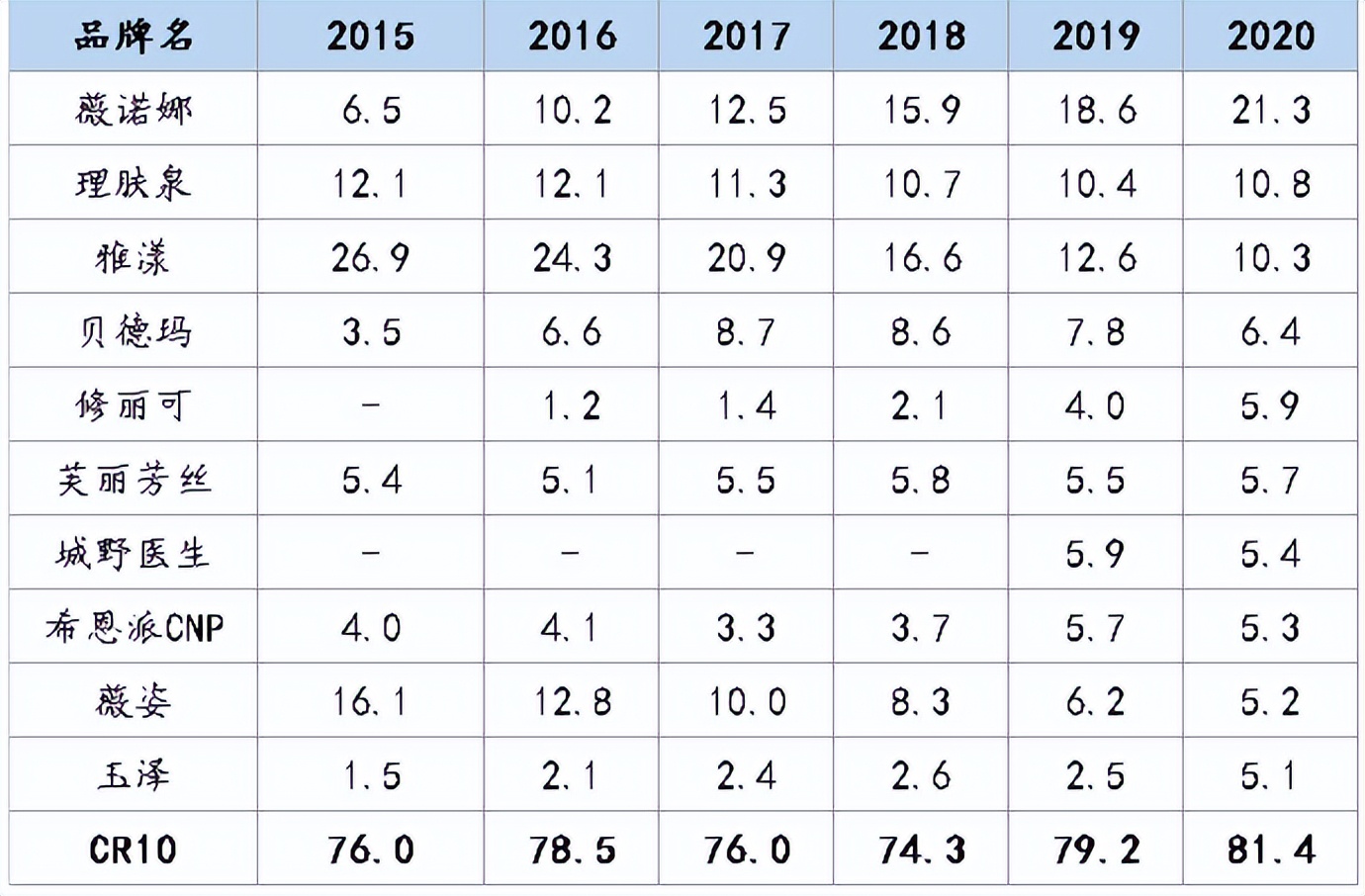

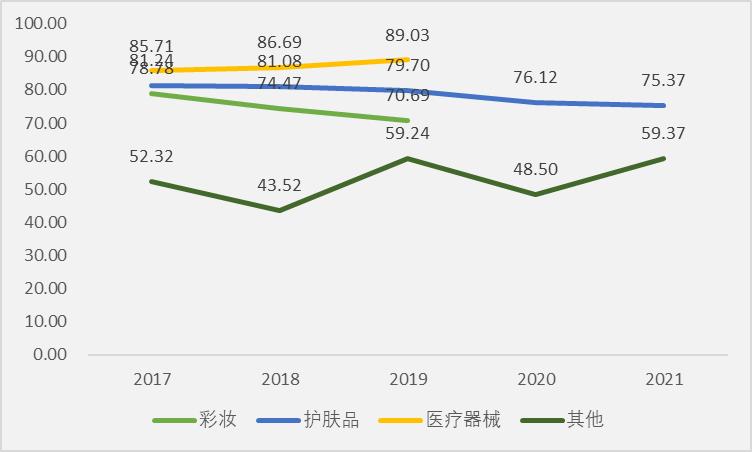

从竞争格局上看,我国皮肤学级护肤品行业集中度高,且本土品牌更具成长性。2020 年,我国皮肤学级市场 CR10 合计市占率 81.4%,高于全球皮肤学级市场 CR10 的 57.7%,严监管下行业集中度有望进一步提高。从国内前十品牌排名变化来看,薇诺娜作为敏感肌护肤国货龙头,市占率由 2015 年的 6.5%一路攀升至 2020 年的 21.3%,成功实现弯道超车,2019 和 2020 年在国内皮肤学级护肤品市场市占率连续排名第 1;另一国货品牌玉泽也以 5.1%的市占率跻身2020 年国内皮肤学级护肤品市场前十;国外品牌总体市场份额呈下滑态势。皮肤学级护肤品强调功效性和安全性,消费者品牌忠诚度高,且本土品牌更加了解国人肤质和消费习惯,相对海外品牌更具市场竞争力及品牌成长性。

“多品类+多品牌+全渠道”,打造多维竞争优势。1)产品端:以核心单品舒敏特护霜稳定收入基本盘,加速新品扩张。2021 年清透防晒乳、冻干面膜等新品均成功大爆,防晒乳更成为特护霜后第二大销售单品;2)品牌端:依托主品牌优势,发力高端抗衰和婴幼儿洗护赛道,打造薇诺娜宝贝第二成长曲线;3)渠道端:线上+线下全渠道协同发展,线上方面,公司入局抖音、快手等新兴渠道,采用高频自播模式实现营收新增长,2021 年抖音美妆双十一自播排名第一;线下方面,药店连锁化率的提升将给予 OTC 渠道较大增长动力,全面入驻屈臣氏填补了其新零售渠道空白。

5. 成长驱动和态势

主品牌薇诺娜:敏感肌赛道龙头品牌,稳扎稳打不断突破。后疫情时代肌肤敏感问题的群体基数增加,同时随着消费者购买力升级和护肤要求的提升,选择功效型护肤品预防肌肤问题成为趋势。营销端:薇诺娜通过多元营销触达敏感肌圈层以外的消费者,寻找新的成长机会。产品端:凭借医生背书,在多年良好口碑和品牌影响力的助力下,迅速占领圈外消费者心智,打开品牌成长天花板。

单品牌向多品牌平台型公司升级:赛道拓宽,新品牌布局构建公司新增长点:

1)薇诺娜宝贝:以专业护理切入儿童护理赛道,把握代际粘性客户。薇诺娜宝贝(WINONA Baby)购买决策者与主品牌薇诺娜客群有部分重叠,具备优质用户资产导流效应。

2)AOXMED:高端抗衰新品牌,有望成为贝泰妮新的增长极。公司预计推出子品牌 AOXMED,定位高端抗衰,前期专供医美机构。现已有 AOXMED 密集赋活多效精华液、AOXMED 密集赋活精华面霜、AOXMED 密集舒缓修护精华露三款产品取得备案。

3) 方里 FUNNY ELVES:贝泰妮领投 A轮,彩妆赛道新布局。除已有彩妆业务外,贝泰妮近期领投国货彩妆品牌方里 FUNNY ELVES。方里创立于 2017 年,致力于研发适合亚洲肤质的专业底妆产品,专攻抗氧化、抗脱妆等配方技术。贝泰妮回应财经网产经表示,“此番投资主要是看好方里创业团队在彩妆领域取得的成功。对于贝泰妮目前没进入的领域,会通过投资进行学习。”

6. 财务数据

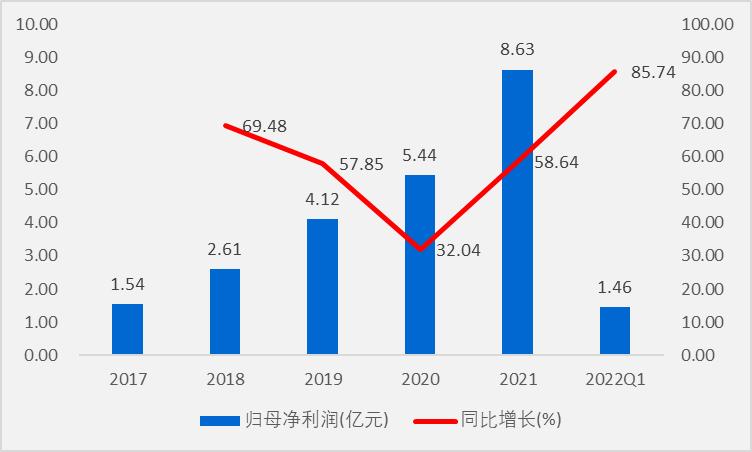

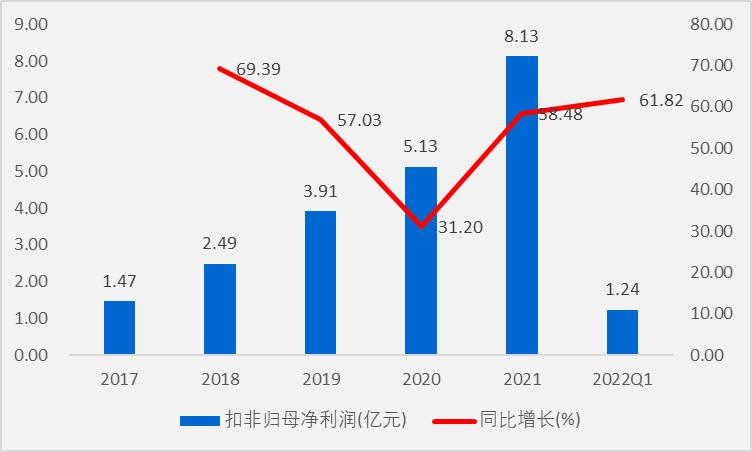

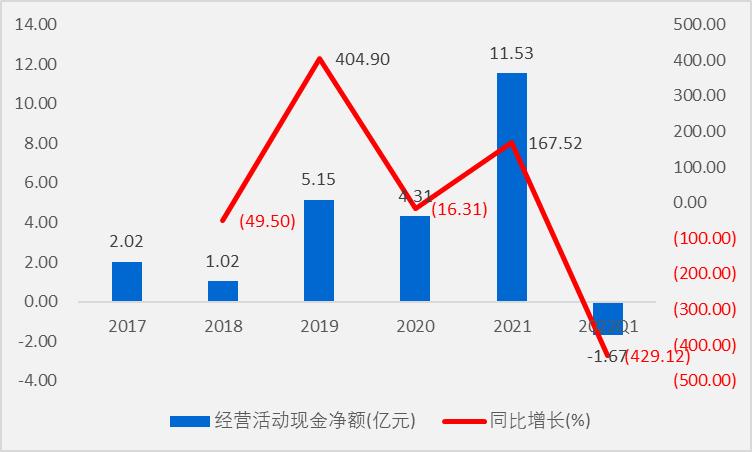

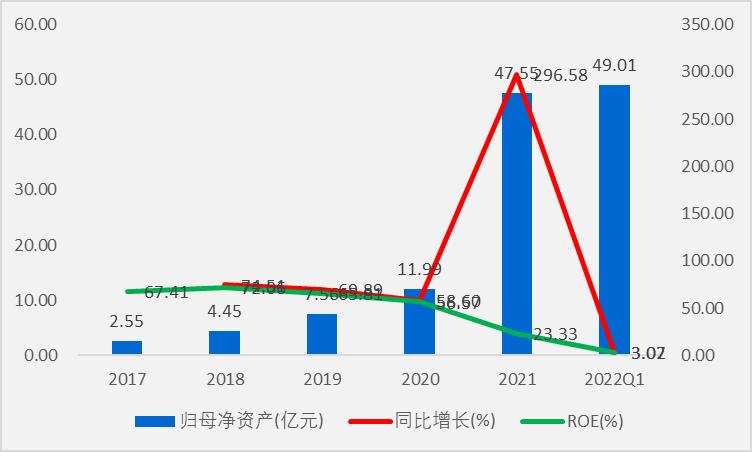

2021年公司实现营收同比增长52.58%至40.22亿元,4年复合增长率49.83%;实现归母净利润同比增长58.64%至8.63亿元,4年复合增长率53.86%;实现扣非归母净利润同比增长58.48%至8.13亿元,4年复合增长率53.35%;实现经营活动现金流同比增长167.52%至11.53亿元,4年复合增长率54.57%。

2022Q1公司实现营收同比增长59.32%至8.09亿元;实现归母净利润同比增长85.74%至1.46亿元;实现扣非归母净利润同比增长61.82%至1.24亿元;实现经营活动现金流同比下降429.12%至-1.67亿元。

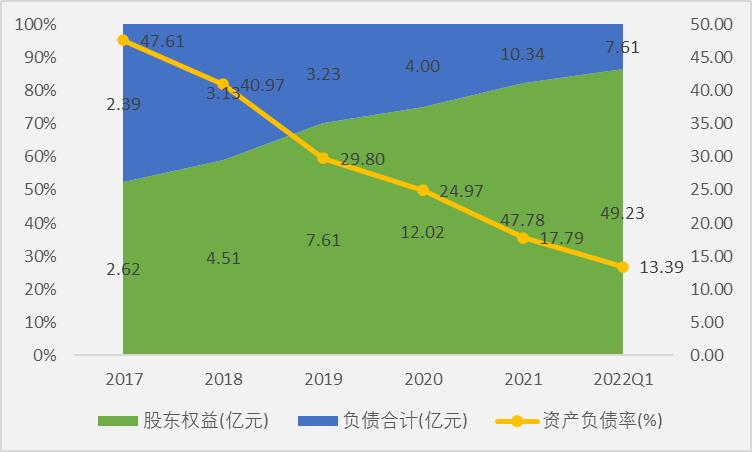

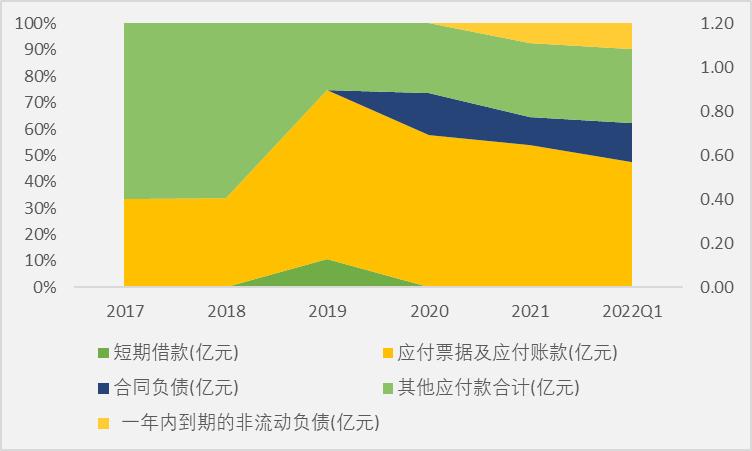

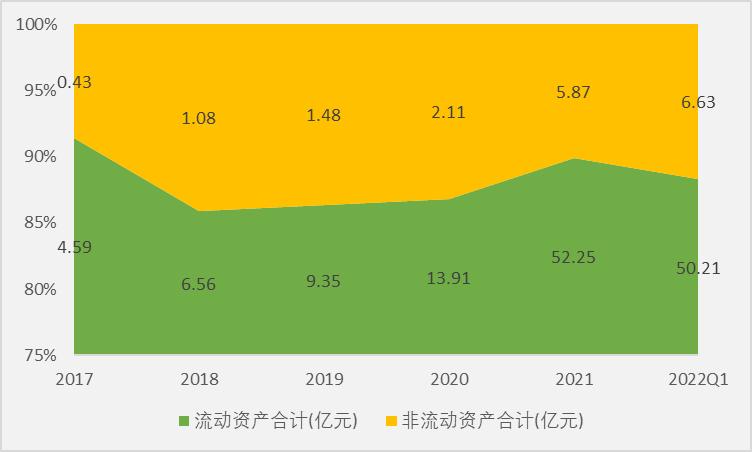

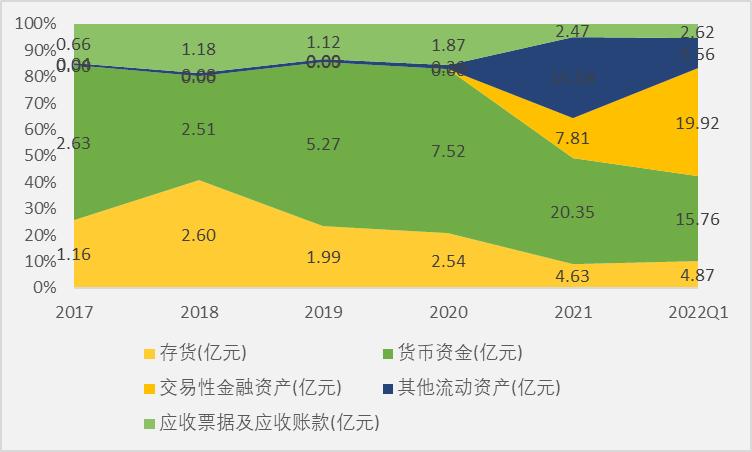

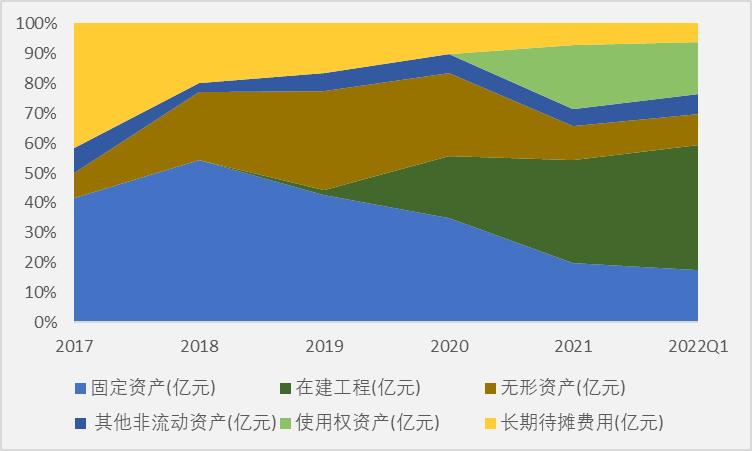

截止2021年Q1,公司总资产56.84亿元,股东权益49.23亿元,负债总额7.61亿元,资产负债率13.39%;负债方面,流动负债6.25亿元,占比82.13%,非流动负债1.35亿元,占比17.74%;资产方面,流动资产50.21亿元,占比88.34%,非流动资产6.63亿元,占比11.66%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

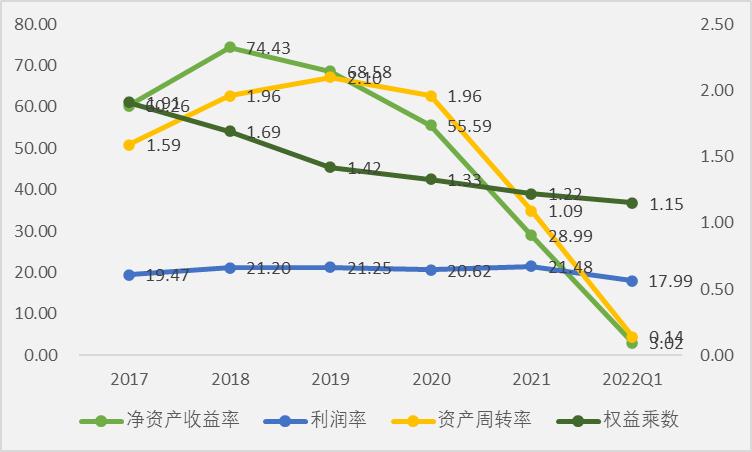

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

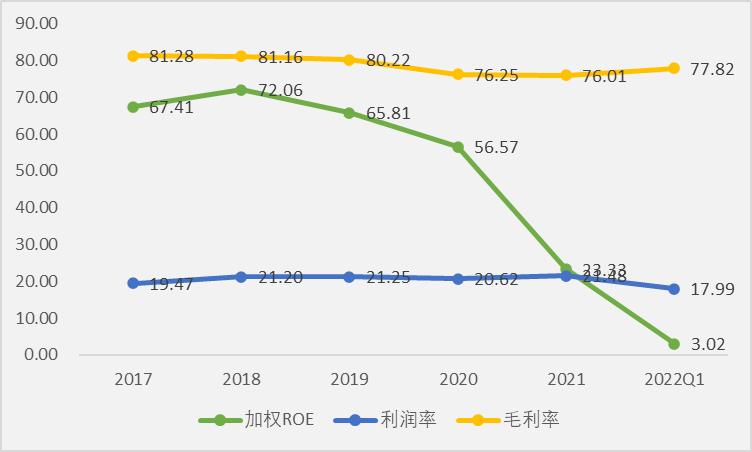

从杜邦分析拆解生意模型来看,贝泰妮属于第一种生意模型——品牌。公司毛利率今年由81.28%回落至21年低点76.01%,22Q1略微回升至77.82%,预计公司未来毛利率保持平稳。在品牌效应及规模效应逐渐凸显下,公司销售费用率有望逐渐下降,从而带动公司利润率提高。

公司资产周转率19年创下高点2.10,21年由于IPO,导致资产规模大幅增长,资产周转率快速下降,预计未来公司资产周转率有望提高。

公司资产负债率呈下降趋势,预计公司负债率保持平稳。

综上所述,公司盈利能力保持优秀水平,短期内由于资产规模扩张,预计公司品牌增强及规模效应下,公司有望在更大资产规模下继续保持优秀的盈利水平。

8. 估值及机构盈利预测

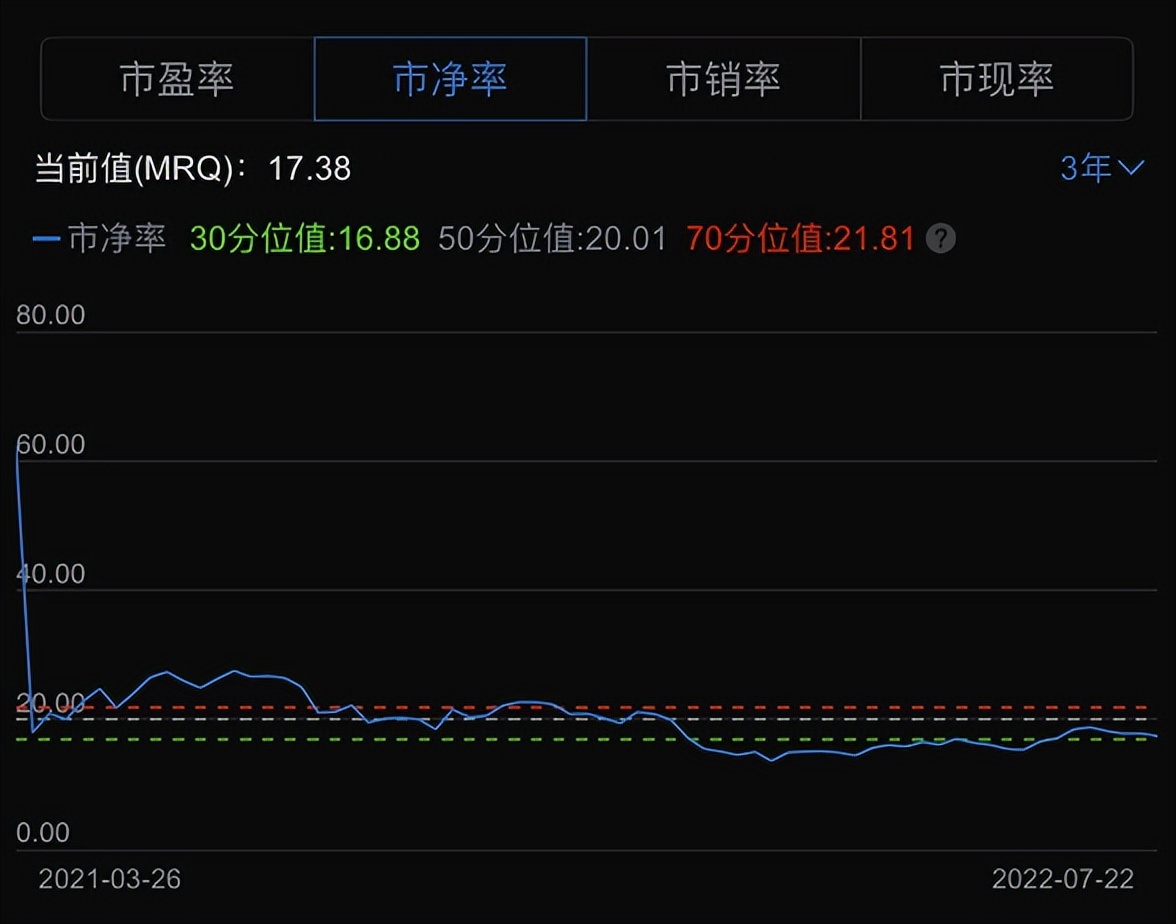

PE-TTM 91.57,位于上市以来低位;PB 17.38,位于上市以来低位,低PE低PB组合(相对)。

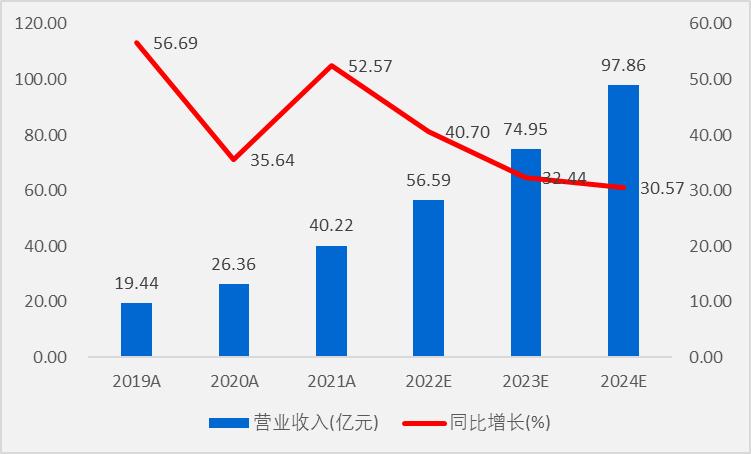

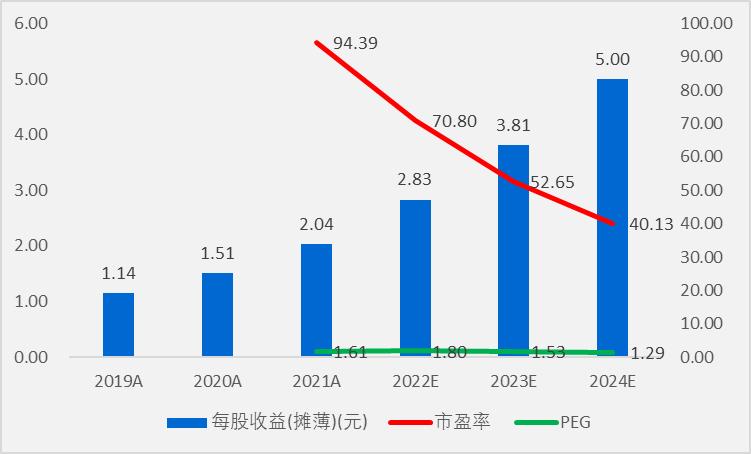

根据机构一致性预测,贝泰妮2024年业绩增速在31.18%左右,EPS为5.00元,19-24年5年复合增长率38.80%。目前股价201.10元,对应2024年估值是PE 40.13倍左右,PEG 1.29左右。

9. 主要的风险

新品市场需求不及预期;产品质量管理风险;行业竞争加剧风险。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/339365165.html