(报告出品方/作者:川财证券,欧阳宇剑)

一、透明质酸下游应用广泛,行业实现较快增长

1.1 人体重要组成部分,下游应用场景广泛

透明质酸为人体重要组成部分,下游应用领域广泛。透明质酸又称玻尿酸、 透明质酸钠,广泛分布于人体的各个部位,以其独特的分子结构和理化性质 在机体内显示出多种重要的生理功能,如润滑关节,调节血管壁的通透性, 调节蛋白质,水电解质扩散及运转,促进创伤愈合等。透明质酸下游应用领 域广阔,医药生物领域方面,透明质酸是具有较高临床价值的生化药物,广 泛应用于各类眼科手术,如晶体植入、角膜移植和抗青光眼手术等,还可用 于治疗关节炎和加速伤口愈合,同时透明质酸注射液也被应用于医美整形, 能起到除皱美容、塑形填充的作用。

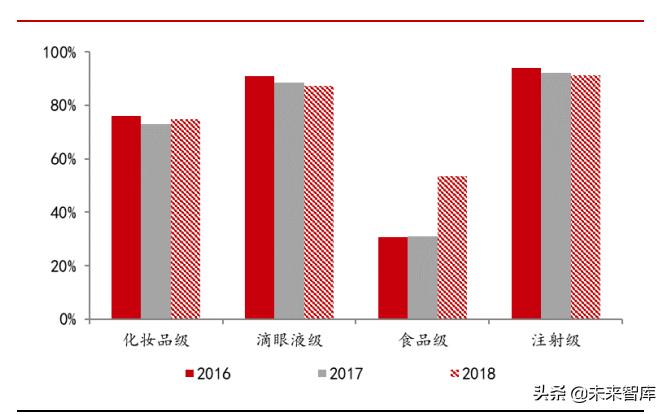

化妆品方面,添加在护肤品、洗护用品 中,具有防皱、抗皱、美容保健和恢复皮肤生理功能的作用,长期使用可使 皮肤滋润光滑、细腻柔嫩、富有弹性。食品方面,主要被添加于各类功能性 食品中,长期服用可提高人体水分含量,美容养颜,预防缓解骨关节炎、骨 质酥松等疾病,兼具美容与保健功能。另外,近年来透明质酸也拓展到宠物 食品用品领域,产品包括各类功能性宠物食品、沐浴露、护毛素等。其中, 医药级透明质酸价格较高,化妆品级价格次之,而食品级价格较低。

不同分子量的透明质酸表现出不同的物理学与生物学特性,被应用于不同领 域。根据分子量大小可以将透明质酸分为大分子、中分子、小分子和寡聚透 明质酸。其中,大分子透明质酸被应用于塑形填充材料、眼科黏弹剂和化妆 品;中分子透明质酸被应用于化妆品与注射液;小分子透明质酸被应用于保 湿类护肤品;寡聚透明质酸被应用于保湿类护肤品和药物载体。

1.2 透明质酸行业规模实现较快,我国市场未来增长空间较大

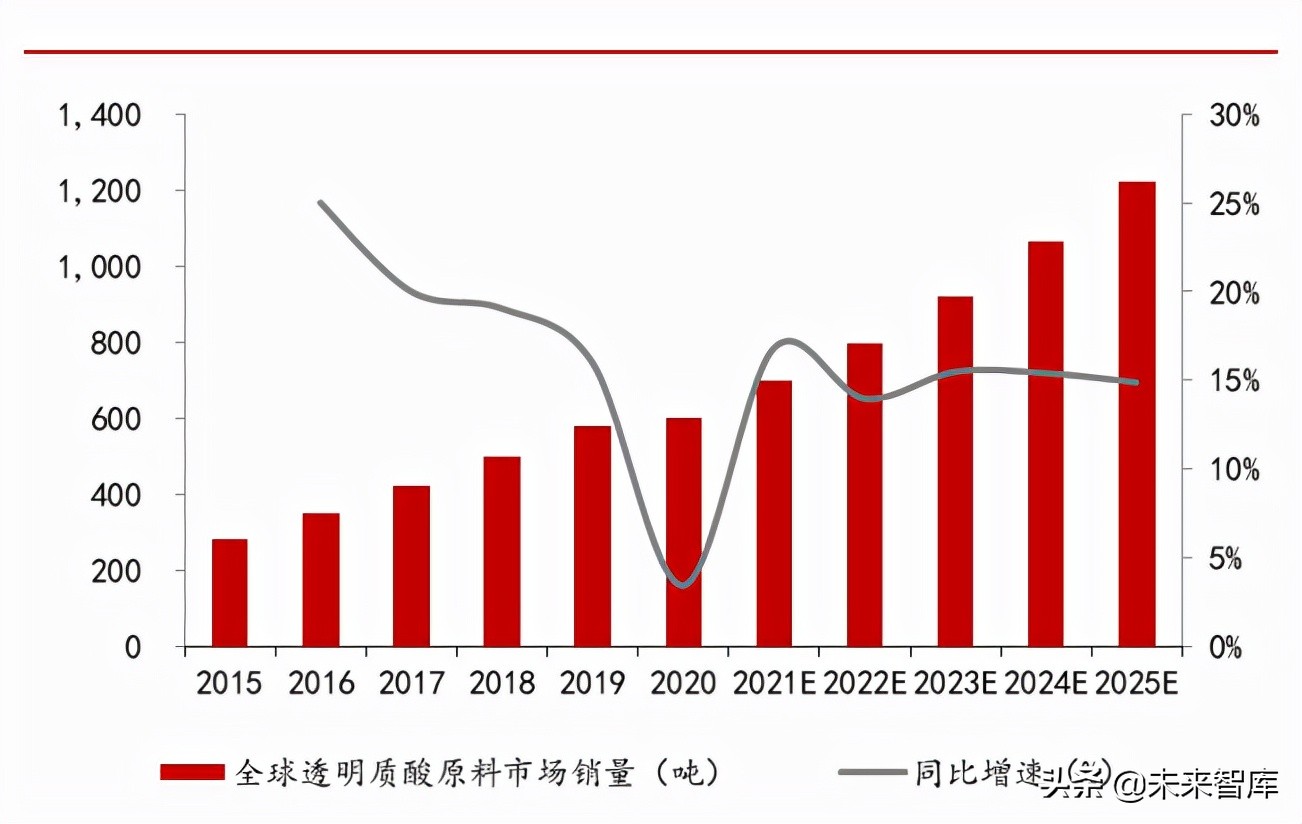

全球透明质酸行业保持良好增速,中国企业市场份额占比较高。全球透明质 酸行业规模保持良好增速,弗若斯特沙利文数据显示,2015-2020 年期间全 球透明质酸销量从 280 吨上升至 600 吨,年复合增速达 16.47%,预计到 2025 年全球透明质酸市场规模有望达 1223 吨。全球透明质酸原料集中度较 高,数据显示,2020 年全球透明质酸 CR5 为 79%,其中中国企业华熙生物 (43%)、焦点生物(15%)、阜丰生物(8%)、安华生物(7%)排名前四, 市场份额合计达 73%。

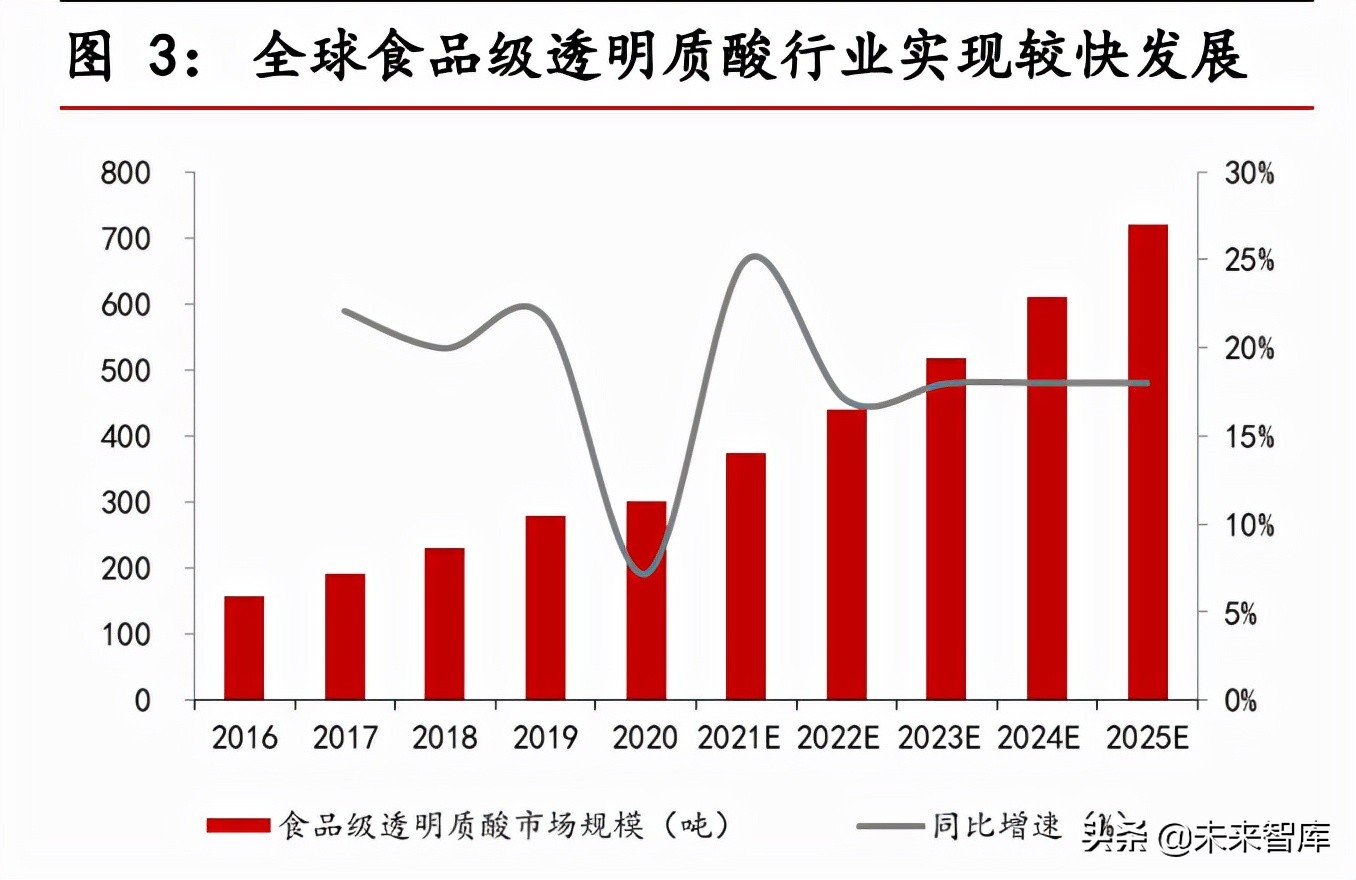

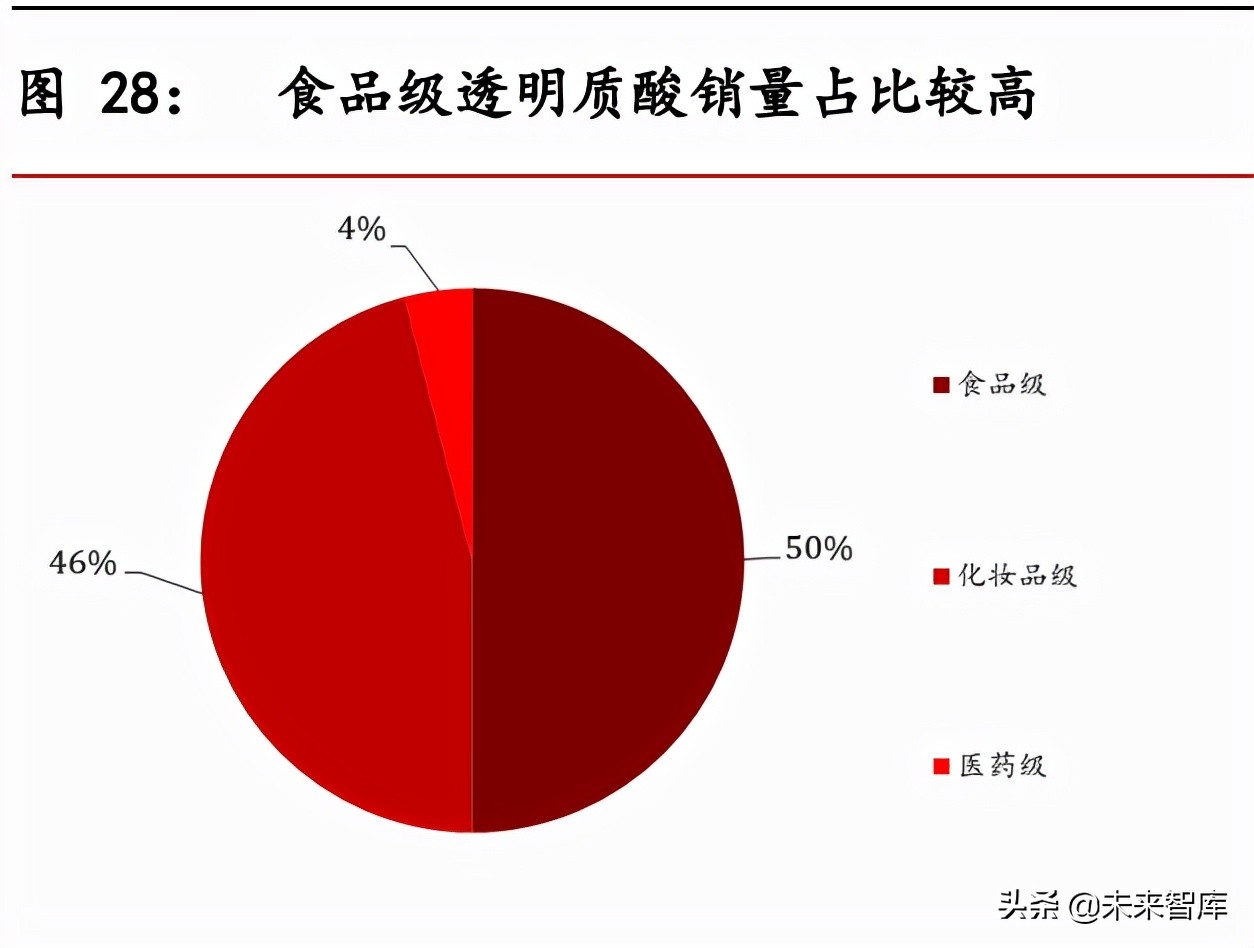

细分品类来看,食品级透明质酸为全球市场占比最高品类,同时行业规模增 速较高,弗若斯特沙利文数据显示,2016-2020 年全球食品级透明质酸市场 规模从 157 吨上升至 300 吨,年复合增速达 17.57%,预计 2025 年市场规 模有望达 720.9 吨;市场占比从 44.86%上升至 50.00%,预计 2025 年占比 或达 58.95%。化妆品级透明质酸方面,2016-2020 年期间,化妆品级透明 质酸全球市场规模从 179.5 吨上升至 276 吨,年复合增速为 11.36%,预计 到 2025 年市场规模有望达 460.8 吨;市场占比从 51.29%下降至 46.00%, 预计 2025 年市场占比为 37.68%。医药级透明质酸市场份额占比较低,维持 在 3%-4%水平左右,随着医美与骨科、眼部医疗领域的不断发展,行业保持 较快增长,数据显示,2016-2020 年期间全球市场规模从 13.4 吨上升至 2 吨 元,年复合增速为 15.68%,预计到 2025 年市场规模有望达 41.3 吨。

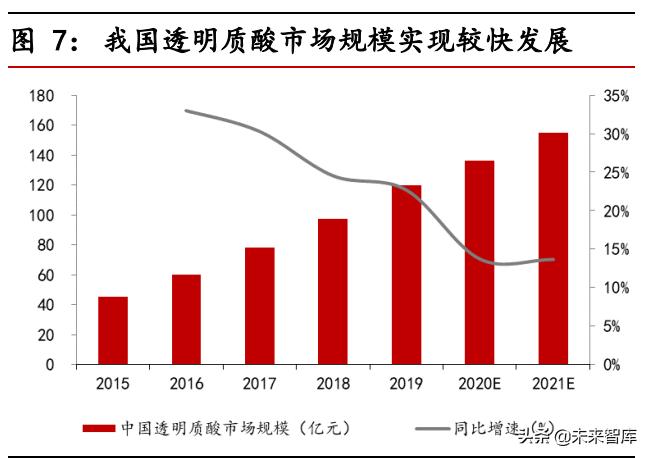

我国透明质酸市场规模实现较快增长,行业未来发展空间较大。颜值经济催 化下,近年来我国透明质酸市场规模增速较快,中商产业研究院数据显示, 2015-2019 年期间我国透明质酸市场规模从 45.2 亿元增长至 136.0 亿元,年 复合增速达 27.54%,预计到 2021 年市场规模可达到 154.6 亿元。同时,我 国透明质酸行业市场集中度较高,前瞻产业研究院数据显示 2020 年我国透 明质酸行业市场份额排名前四的企业分别为华熙生物(52.7%)、鲁商发展 (18.4%)、阜丰生物(9.8%)、安华生物(8.6%),CR4 达 89.5%。

从细分 品类来看,我国医美与化妆品领域透明质酸市场规模均实现较快增长,其中 透明质酸医美市场规模从 2016 年的 24 亿元上升至 2020 年的 49 亿元,年 复合增速达 19.54%,预计 2025 年行业市场规模有望达 157 亿元。2015- 2020 年期间,我国透明质酸化妆品市场规模从 466 亿元上升至 665 亿元, 年复合增速为 7.37%,预计 2025 年行业规模有望达 995 亿元。随着我国食 品领域透明质酸使用范围的进一步拓宽,行业将迎来发展新机遇,预计将进 一步推动我国透明质酸市场规模实现较快增长。

透明质酸原料行业竞争激烈,全产业链发展有利于企业打开上升空间。透明 质酸行业整体产能充足,头部企业华熙生物、鲁商发展半年报显示,截至 2021 年上半年,两家公司的透明质酸产能规模均达到 420 吨,合计超过 2021 年全年全球透明质酸市场约 700 吨的需求。产能过剩,产能利用率较低 催化透明质酸行业竞争加剧,推动除食品级以外的透明质酸吨价持续下滑, 爱美客招股书数据显示,透明质酸原材料平均价格已从 2017 年的 210 元/克 下降至 2020 年的 160 元/克。

透明质酸单价下跌持续对原料生产企业盈利空 间造成挤压,华熙生物、安华生物财报数据显示,2016-2018 年期间,除食 品级透明质酸毛利率持续上升外,其他品类毛利率均不同程度下降。通过拓 宽产业链,发展功能性食品、化妆品、注射剂等下游透明质酸产品业务,能 够有效提升原料生产企业盈利能力,为企业打开业绩进一步增长空间。而对 于下游透明质酸产品生产企业来说,原料价格持续下降,有利于企业盈利空 间的持续释放,促进企业业绩保持良好增速。

1.3 技术壁垒筑就透明质酸企业核心竞争力

微生物发酵法为透明质酸实现大规模应用奠定基础。早期透明质酸的生产采 用动物组织提取法,成本高昂,制作复杂,产量降低,难以满足在医疗、日 化、食品领域的大规模应用。随着 20 世纪末微生物发酵法生产透明质酸的普 及,透明质酸产量迅速上升,生产效率不断提高,成本显著降低,为近年来 全球透明质酸行业实现较快发展奠定基础。而化学合成法生产透明质酸,虽 然成本较低,但由于成品结构较不精纯,下游应用范围窄,因此普及程度较 低。

行业竞争加剧下,技术壁垒成为透明质酸企业核心竞争力。医药级透明质酸 方面,各国对透明质酸医药级原料和终端成品质量要求较高,相比于化妆 品、食品领域,医药级产品研发、注册、审批更加严格,产品上市周期更 长,因此拥有领先生产技术和资质壁垒的企业能够更快的缩短研发上市周 期,占领全球市场。特别是对于医美领域的引用,更加优秀的研发能力与生 产技术,能够有效促进企业不断进行产品迭代,提升市场影响力,满足消费 者需求,推动企业市占率不断增长。

化妆品与食品级方面,由于终端市场消 费需求多样化,产品类别繁多,因此拥有能对透明质酸原始成分的进一步加 工修饰改进,与其他生物活性物组合,从而具备更强的特定功能,实现与细 分应用领域紧密结合的先进技术,能够为企业打开更大市场空间,同时对于 拥有全产业链布局的企业来说,将能进一步为终端产品研发提供有力技术支 撑。在生产技术成熟、产品同质化、行业竞争加剧的情况下,更加先进的生 产技术意味着更低的生产成本和更加优质、多样化的产品,将成为透明质酸 企业实现市占率进一步上升的重要助力。

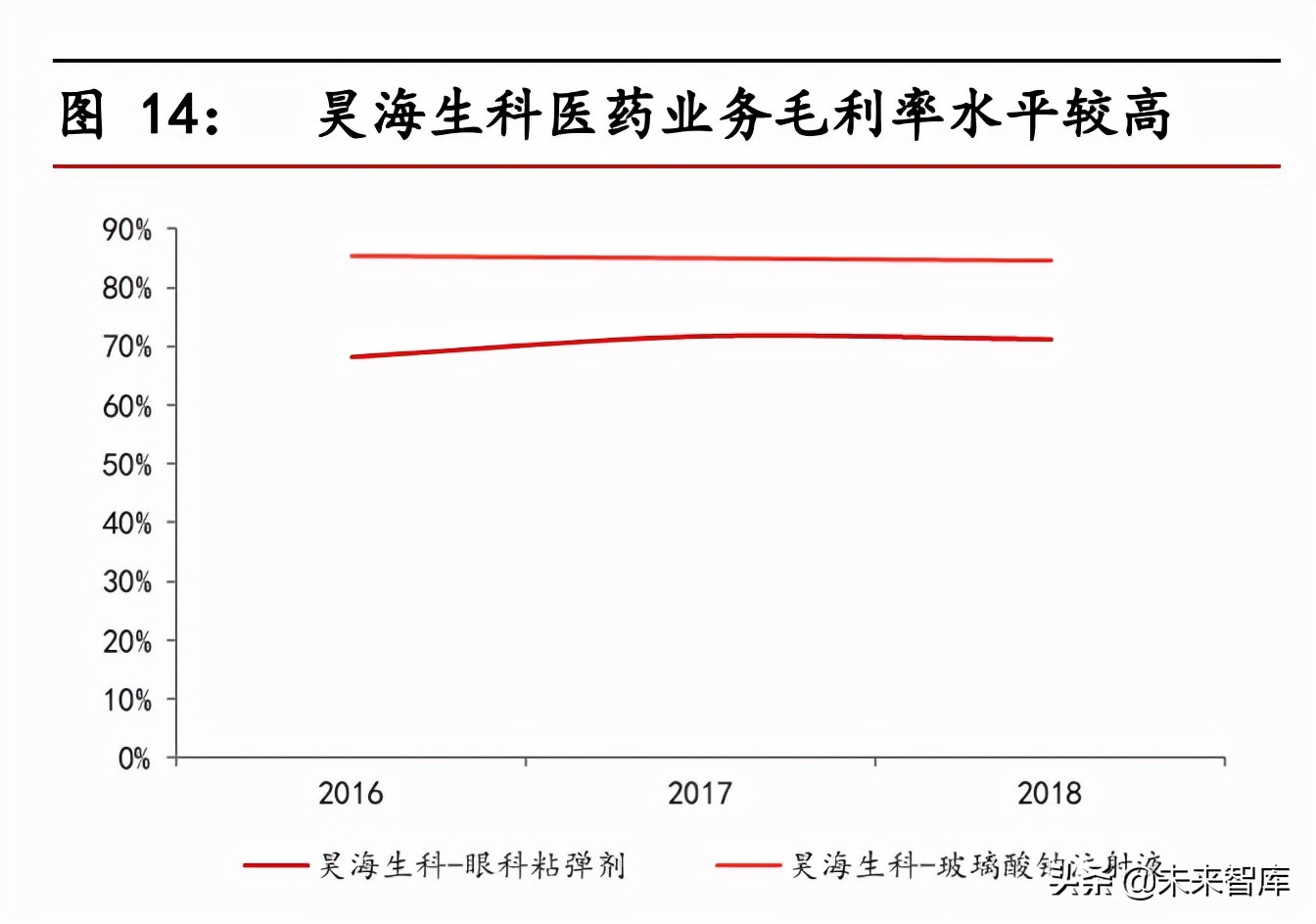

以透明质酸行业原料生产以及终端市场头部四家企业:华熙生物、鲁商发 展、爱美客和昊海生科为例。招股书及年报数据显示,医药领域方面,昊海 生科同时掌握“鸡冠提取法”和“细菌发酵法”两种医用透明质酸钠生产工艺,在国内市场核心技术领先,毛利率较高,市场份额占比较大,数据显示 截至 2018 年,公司眼科粘弹剂和骨科玻璃酸钠注射剂毛利率分别达 71.16%、84.56%。

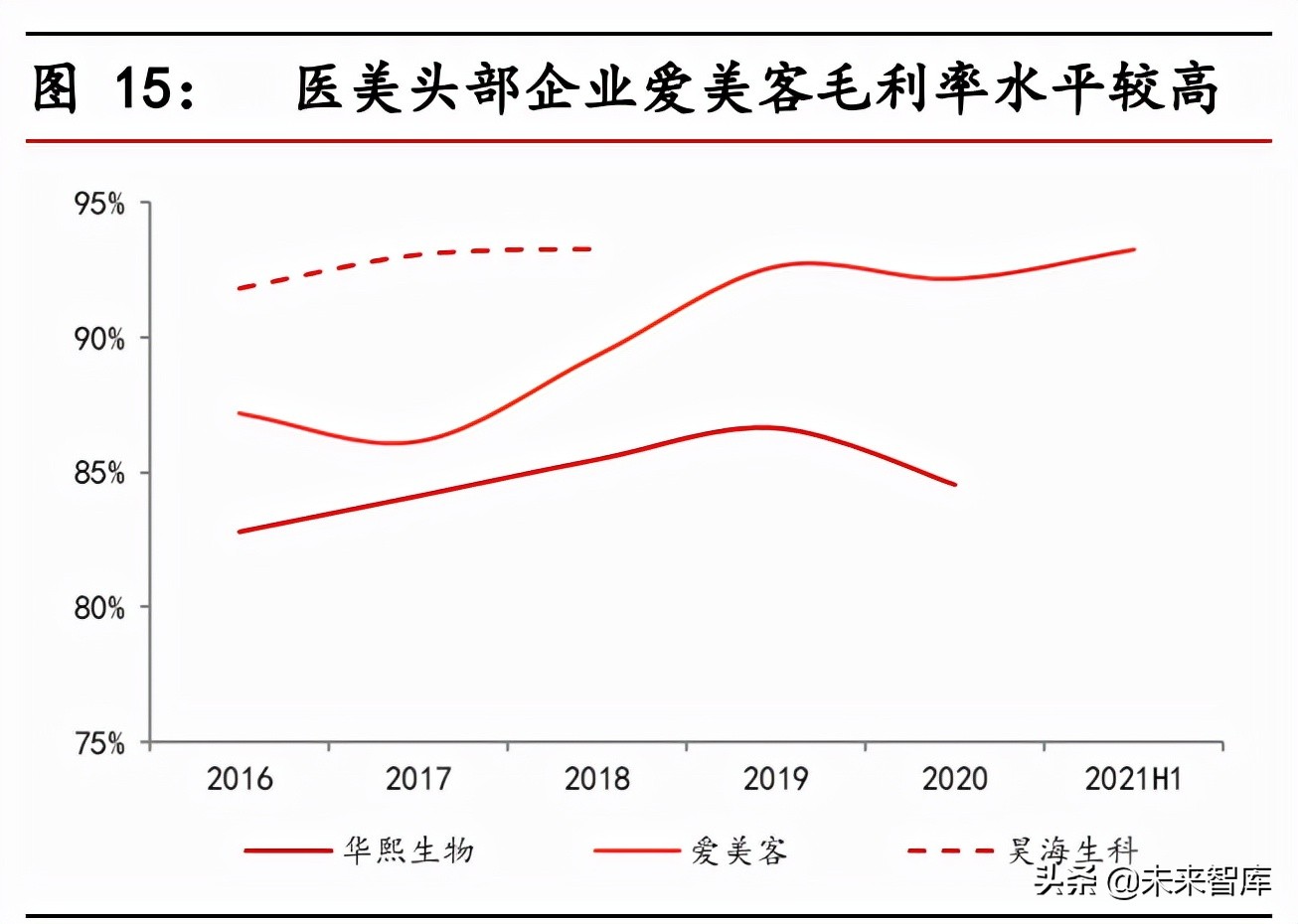

医美领域方面,透明质酸注射剂头部公司爱美客技术领先,产品线丰富,并 独创嗨体系列产品,毛利率持续提升,截至 2021 年爱美客毛利率达 93.25%,排名第一(昊海生科整形美容与创面护理毛利率下降至 87.78%)。

化妆品领域方面,华熙生物依托于微生物发酵技术、交联技术两大平台为核 心的研发体系,开发了一系列具有针对性的功能性护肤品,推动化妆品业务 毛利率较快增长,截至 2020 年公司毛利率达 81.89%,较鲁商发展 (59.14%)高 22.75pct。

原料生产方面,华熙生物拥有国际领先的微生物发酵技术和梯度 3D 交联技 术,技术壁垒为公司生产成本降低、全球市场准入提供有力支持,年报显示 公司透明质酸发酵产率达到 12-14g/L,国际市场上公司原料产品也在多个国 家取得相关资质认证,推动公司在全球市场市占率排名第一。与排名第二的 鲁商发展相比,公司毛利率水平整体较高,截至 2020 年公司原料业务毛利 率达 78.09%。

二、颜值经济:轻医美与化妆品领域应用实现较快发展

2.1 外敷具备多项功效,透明质酸化妆品领域实现较快发展

透明质酸外敷起到多项功效,化妆品领域应用广泛。透明质酸涂抹于皮肤表 明,可形成一层水化膜,能够起到保湿护肤、抗菌消炎的功能,同时其能够 作为药物载体和活性成分的传递介质,强化功能性护肤产品效果,另外其特 性还能够起到抗氧化、促进伤口愈合的特殊功效。因其具有保湿、营养、抗 衰老、修复、消炎等多项功能,透明质酸被作为功效性化妆品原料,在化妆 品中使用广泛。

全球透明质酸化妆品实现较快发展,国际化妆品企业纷纷布局透明质酸赛 道。全球透明质酸球化妆品品类实现较快发展,欧莱雅、雅诗兰黛、宝洁等 国际头部化妆品企业纷纷布局透明质酸化妆品赛道,推出含有透明质酸成分 或以透明质酸为核心成分的面膜、洗面奶、沐浴露、精华、乳液等护肤品和 洗护用品。数据显示,2016-2020 年期间,化妆品级透明质酸全球市场规模 从 179.5 吨上升至 276 吨,年复合增速为 11.36%,预计到 2025 年市场规模 有望达 460.8 吨。

国内市场透明质酸化妆品仍由国际化妆品品牌主导,国产化程度较低。近年 来,随着我国经济增长,消费者消费水平提升,我国透明质酸化妆品市场规 模保持良好增速,数据显示,2015-2020 年期间我国化妆品级透明质酸终端 产品市场规模从 466 亿元上升至 665 亿元,年复合增速为 7.37%,预计 2025 年行业规模有望达 995 亿元。目前,我国透明质酸化妆品市场由国际知 名化妆品品牌主导。弗若斯特沙利文数据显示,2017-2020 年期间,我国透 明质酸行业市占率排名前十的均为国际品牌,同时国际品牌市占率不断提 升,前十位品牌的市占率合计从 2017 年的 40.9%上升至 2020 年的 70.1%, 其中欧莱雅排名第一,市占率为 15.5%;宝洁排名第二,为 13.3%;雅诗兰 黛排名第三为 8.1%。

国潮兴起,我国国产化妆品品牌或迎来快速上升期。经济发展,人均收入持 续增长,消费者消费能力实现不断提升,推动我国化妆品市场规模实现较快 扩张。欧睿国际数据显示,2015-2019 年我国化妆品行业市场规模从 3177 亿元上升至 4777 亿元,年复合增速达 10.73%,预计 2020 年市场规模达 5078 亿元。国潮概念兴起,国产彩妆品牌通过为产品赋予文化价值、提升产 品质量与设计,实现较快发展,新兴品牌不断涌现,老牌国货佰草集、百雀 羚等业绩实现复苏。

目前来看,我国人均化妆品产品消费较低,行业未来发 展空间较大,截至 2019 年我国人均化妆品消费金额为 50 美元,与日本 (309 美元)、中国香港(475 美元)相比较低,随着我国经济增长,化妆品 行业市场渗透率提升,将促进我国化妆品市场规模实现进一步增长。随着消 费者对国产化妆品品牌的购买意愿不断提升,拥有原料优势的国产透明质酸 化妆品或迎来较快发展,推动透明质酸化妆品国产品牌市场占比不断提升。

2.2 轻医美受青睐,透明质酸医美领域应用实现较快发展

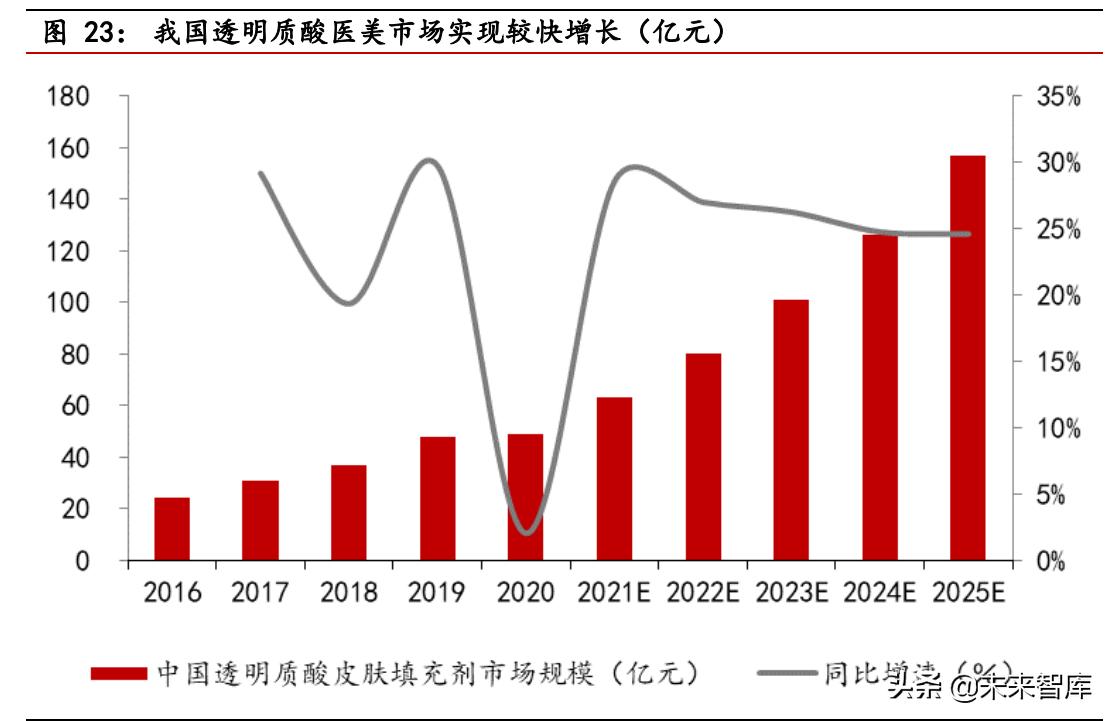

医药级透明质酸应用广泛,医美领域实现较快发展。医药生物领域方面,透 明质酸是具有较高临床价值的生化药物,广泛应用于各类眼科手术,如晶体 植入、角膜移植和抗青光眼手术等,还可用于治疗关节炎和加速伤口愈合, 同时透明质酸注射液也被应用于医美整形,能起到除皱美容、塑形填充、补 水保湿的作用。近年来我国透明质酸医美市场实现较快发展,弗洛斯特沙利 文数据显示,2016-2020 年期间我国透明质酸皮肤填充剂市场规模从 24 亿元 上升至 49 亿元,年复合增速达 19.54%,预计到 2025 年我国透明质酸医美 市场规模有望达 157 亿元。

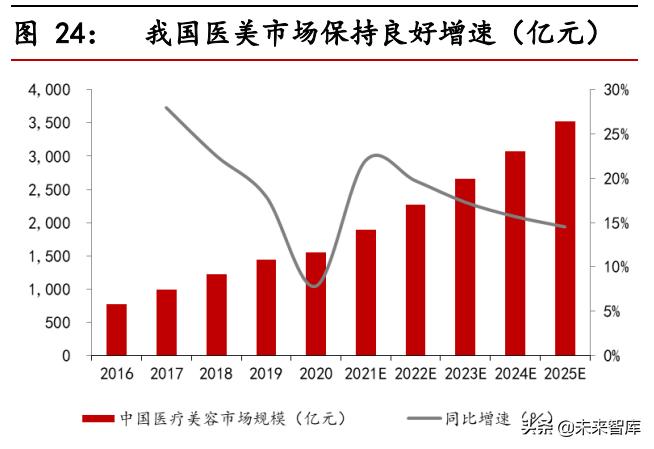

颜值经济驱动下我国医美市场实现较快发展,透明质酸医美应用未来发展潜 力较大。在颜值经济与悦己消费的催化下,我国年轻群体对医美接受度不断 提升,推动近年来医美行业实现较快发展,弗若斯特沙利文数据显示,2016- 2020 年期间我国医美行业市场规模从 776 亿元上升至 1549 亿元,年复合增 速达 18.86%,预计 2025 年市场规模有望达 3519 亿元。整体来看,我国医 美行业未来有较大发展空间,截至 2019 年,与韩国(20.5%)、美国 (11.6%)、日本(11.0%)相比,我国医美行业渗透率较低,为 3.6%,从每 千人医美治疗次数来看,我国为 17.4 次,低于韩国(91 次)、美国(52.9 次)、巴西(47.2 次)、日本(29.1 次)等国水平。具有安全性更高、康复时 间更短、价格大众化等特点的非手术类项目(轻医美)受欢迎程度不断提 升,透明质酸填充与注射作为轻医美最受欢迎的注射类项目之一,未来发展 潜力较大。

数据显示,2016-2020 年期间,非手术量医美项目服务收入 308 亿元上升至 773 亿元,年复合增速达 25.87%,占比从 39.69%上升至 49.90%,预计到 2025 年市场规模有望达 1992 亿元,占比达 56.61%。预计 随着我国医美行业的进一步发展,透明质酸医美领域市场规模将不断增长。

医美监管政策趋严,长期将利好头部企业发展。2014 年以来我国发布多项政 策,争对医美行业出现的乱象进行整治,具体包括对医美产品及医美机构建 立评价标准与国家认证体系,打击非法医美服务,建立健全多元化、科学的 综合监管制度,实现行业监管的法制化、规范化与常态化发展等。在最近发 布的《医疗美容广告执法指南(征求意见稿)》中,进一步提出重点打击制造 “容貌焦虑”、利用广告代言人为医疗美容做推荐等广告乱象。整体来看,长 期内监管政策的不断完善,将促进行业正规化发展,对头部大型厂商市场份 额提升有促进作用。

三、功能性食品:国内透明质酸市场迎来发展新机遇

3.1 口服透明质酸具备多重功效

口服透明质酸具备多重功效,长期连续服用有利于改善全身健康。透明质酸 广泛存在于人体组织细胞间质中,随着年龄增长,人体透明质酸含量持续下 降,通过口服途径补充外源性透明质酸,可以有效缓解皮肤老化、关节功能 退化、眼部老化等多项问题。口服透明质酸具有多重保健功能,大量研究实 验表明,长期连续(4-8 周)口服透明质酸可以起到补充皮肤水分、延缓衰 老,改善关节功能与骨质酥松,修复胃黏膜损伤,减肥等多项功能。另外, 透明质酸也被认为能够缓解炎症,促进创伤愈合,改善心血管系统等。

3.2 国内透明质酸食品领域应用获批,未来发展潜力较大

透明质酸食品在国外运用广泛,行业发展更为成熟。国外透明质酸食品发展 起步较早,目前含有透明质酸的保健食品及食品在国外普及度较高,前瞻产 业研究院数据显示,截至 2020 年,食品级透明质酸销量占比达全球透明质 酸市场总销量的 50%。在上世纪 80 年代末,日本便推出口服透明质酸美容 保健食品。根据 GNPD 数据库显示,截至 2020 年,全球有 1000 多种含透 明质酸钠的食品,其中美国有近 600 种膳食补充剂含有透明质酸,日本有 160 余种产品含有透明质酸,产品种类涵盖范围包括软糖、果冻、饮料、方 便食品等多个品类。艾瑞咨询数据显示,2016-2019 年期间全球食品级透明 质酸原料市场保持稳健增长,从 19 亿元上升至 23 亿元,年复合增速为 6.58%,预计 2020 年市场规模约 25 亿元,到 2024 年全球食品级透明质酸 行业市场规模将达 32 亿元,2019-2024 期间复合增速有望达 6.83%。

我国透明质酸食品行业仍处于起步阶段。我国于 2008 年初次批准透明质酸 作为新资源食品,可以应用与功能性食品领域,但使用范围仅限保健食品原 料。受限于应用领域,我国透明质酸食品行业发展缓慢,市场规模较小。 2021 年 1 月,国家卫健委发布“三新食品”公告,批准透明质酸申请扩大使 用范围为乳及乳制品,饮料类,酒类,可可制品、巧克力和巧克力制品(包 括代可可脂巧克力及制品)以及糖果,冷冻饮品。国内透明质酸在食品领域 的使用范围实现较大扩张,市场覆盖范围更加广阔,目前华熙生物、焦点福 瑞达等透明质酸行业头部企业均已开始布局,陆续推出口服液、饮用水、果 酒、软糖等多种透明质酸食品,未来随着相关产品的持续放量与消费者消费 意愿的不断提升,预计我国透明质酸食品市场规模有望迎来较快发展。

颜值经济与人口老龄化共同催化下,行业未来增长空间较大。颜值经济盛行 下,年轻女性对口服美容类产品的购买意愿不断提升,推动 2015 年以来我 国口服美容行业保持稳健增长。研究表明,口服透明质酸能够有效增加人体 皮肤水分含量,并起到体内抗氧化、抗衰老作用,使皮肤光滑细腻有光泽, 预计随着多种口服透明质酸产品的推出,我国透明质酸食品行业未来市场规 模或实现较快增长。

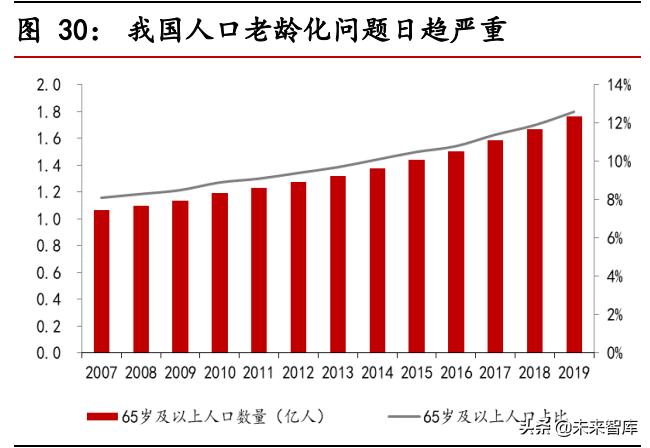

另一方面,我国人口结构逐渐转变,老龄化问题日趋严 重。根据国家统计局数据,我国 65 岁及以上人口数量逐渐增多,2019 年为 1.76 亿人,占我国总人口比例为 12.6%,创下历史新高。老龄人口对功能性 食品接受度与消费需求更高,NBL 数据显示,在保健品消费的人口结构来 看,老年人的保健品消费比例是最高的,75 岁以上保健品的消费者占所处年 龄段比例为 79%,65 岁以上消费者占所处年龄段比例均超过 70%。数据显 示,我国骨关节病 65 岁以上人群女性和男性的发病率分别在 90%和 80 以 上,而长期口服透明质酸,能够改善骨关节滑液中透明质酸含量,减轻关节 磨损,缓解关节疼痛、炎症等症状,降低关节炎发病率。老龄人口的持续扩 张,对口服透明质酸的消费意愿提升,将推动我国透明质酸食品消费需求的 不断增长,或有利于行业未来实现较快发展。

3.3 我国透明质酸食品行业未来市场规模测算

自 20 世纪 80 年代末以来,透明质酸食品在日本经过多年的发展,整体市场 已经日益成熟,据弗若斯特沙利文数据显示,截至 2020 年日本透明质酸食 品市场规模达 390 亿日元(约 3.50 亿美元),在市场上销售的透明质酸食品 种类达 161 种。根据日本透明质酸食品行业数据,我们对我国透明质酸市场 规模未来增长空间进行测算。截至 2020 年,日本人口规模达 1.26 亿人,家 庭人均收入为 20782.025 美元,经计算可得 2020 年日本人均透明质酸食品 消费额约为 309.52 日元(约合人民币 17.95 元),占家庭人均收入的 0.013%。截至 2020 年,我国人口规模达 14.12 亿人,人均可支配收入为 32189 元,经测算,2020 年我国人均透明质酸食品消费潜力可达 4.18 元, 透明质酸食品市场空间达 59.02 亿元。

远期来看,根据“十四五”规划,到 2035 年我国人均 GDP 有望达到中等发 达国家水平(即 3-4 万美元),即在汇率不变情况下,预计到 2035 年我国人 均可支配收入有望增至 8 万元水平以上,根据上述假设,预计我国透明质酸 食品行业市场规模远期可达 151.37 亿元。

四、透明质酸产业链头部企业概览

4.1 华熙生物:全球最大原料厂商,全产业链建设提供增长动力

全球最大透明质酸原料供应商,公司产业链平台建设完备。华熙生物是目前全 球最大的透明质酸原料供应商,拥有全球领先的微生物发酵透明质酸生产技术, 据前瞻产业研究院数据显示,在收购排名第四的东辰生物后,2020 年公司全球市场市占率进一步上升至 43%。目前公司拥有集研发、生产和销售为一体的 透明质酸全产业链平台,已建立起生物活性材料从原料到医疗终端产品、功能 性护肤品、功能性食品的全产业链业务体系。目前公司产能规模达 420 吨,预 计随着下半年天津厂区的投产,公司将新增 300 吨透明质酸原料(外用级、食 品级)、152 吨透明质酸衍生物以及 500 吨透明质酸溶液类的产能。

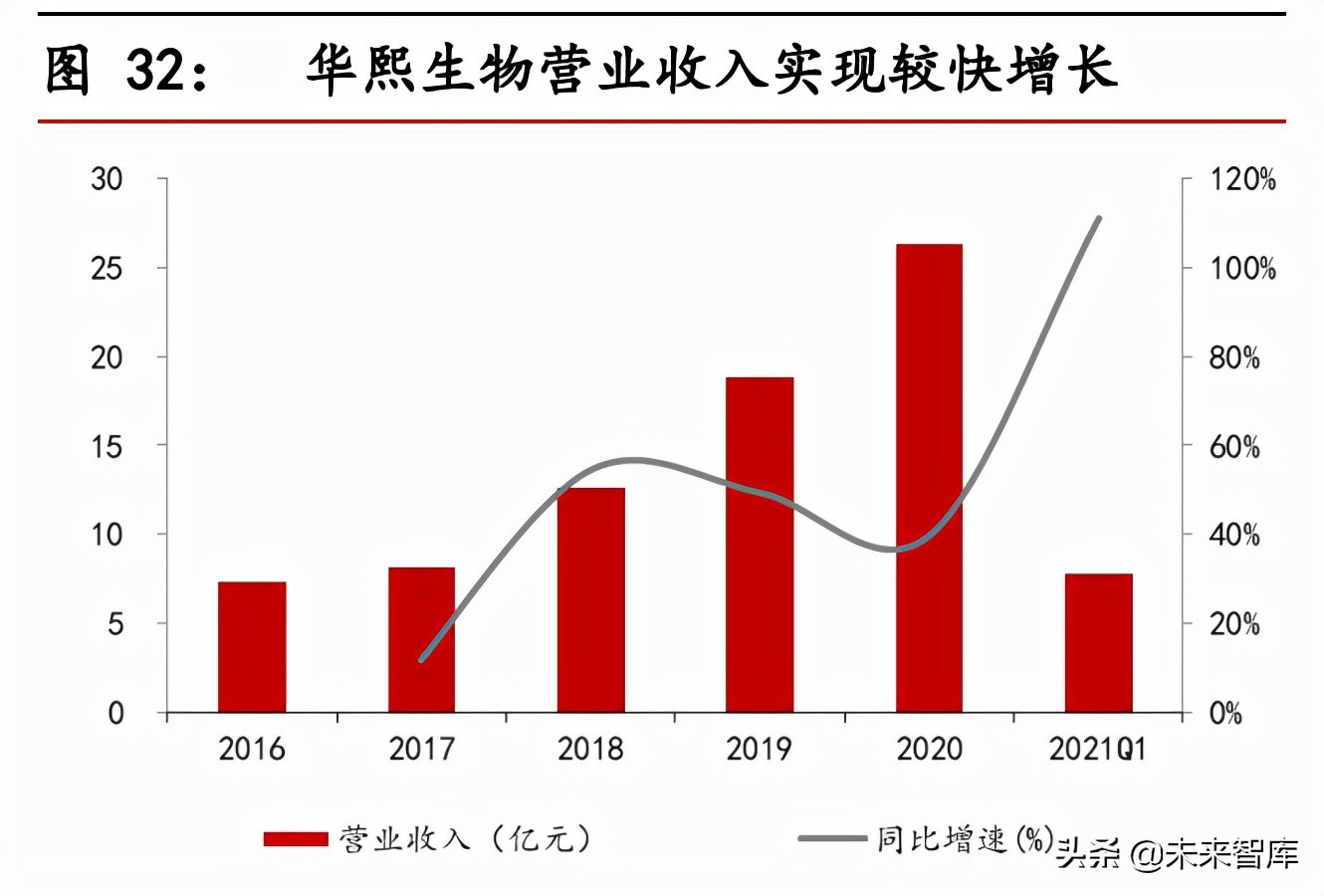

公司业绩保持较快增长,盈利能力较强。2016-2020 年公司营业收入实现较快 增长,从 7.33 亿元上升至 26.33 亿元,年复合增速达 37.67%;归母净利润从 2.69 亿元上升至 6.46 亿元,年复合增速达 24.29%。2021 年第一季度在去年 的低基数下,公司业绩实现恢复性增长,其中实现营业收入 7.77 亿元,同比 增长 111.12%,实现归母净利润 1.52 亿元,同比增长 41.05%。公司盈利能力 较强,2016-2020 年期间公司毛利率保持在 75%以上的较高水平上,截至 2021 年 Q1,公司毛利率达 78.70%。

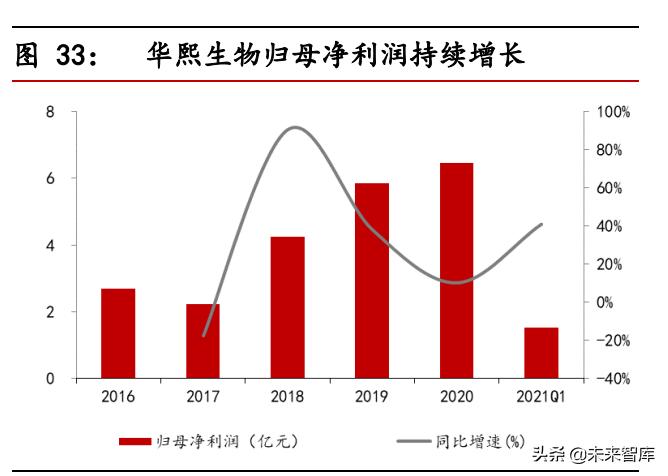

分业务来看,2016-2020 年期间公司功能性护 肤品毛利率实现较快提升,从 61.37%上升至 81.89%,原料产品业务与医疗 终端业务毛利率保持稳定,截至 2020 年分别为 78.09%、84.55%。公司归母 净利润率近年来有所下降,2016-2020 年归母净利润率从 36.75%下降至 24.53%,主要系销售费用升高对盈利空间造成挤压。2016-2020 年期间公司 销售费用增长较快,销售费用率从 14.60%上升至 41.75%,主要是由战略性 品牌投入和功能性护肤品业务的线上推广费用增加导致。

产品体系覆盖面广,积极拓展透明质酸应用新领域。公司产品体系基本覆盖透 明质酸全应用场景,产品矩阵涵盖原料、医疗、医美、功能性护肤、功能性食 品等多个领域。原料产品方面,公司生产包括医药级、化妆品级和食品级的 200 多种透明质酸原料,以及其他生物活性产品。医疗终端产品方向,公司在医美 领域开发多种透明质酸填充剂和注射剂,旗下拥有润致、润百颜两大品牌;医 药方面,公司主要研发和生产眼科黏弹剂、医用润滑剂等医疗器械产品,以及 骨关节腔注射针剂等药品,并代理瑞士 Regen Lab 公司产品。功能性护肤品 方面,公司主要针对透明质酸特性,开发了一系列针对敏感皮肤、皮肤屏障受 损、面部红血丝、痤疮等不同肌肤问题的功能性护肤品,旗下品牌众多。公司 目前积极探索透明质酸在功能性食品领域的应用,自 2021 年取得卫健委批准 以来,公司陆续推出水肌泉(饮用水)、黑零(咀嚼片、软糖等)等新产品。

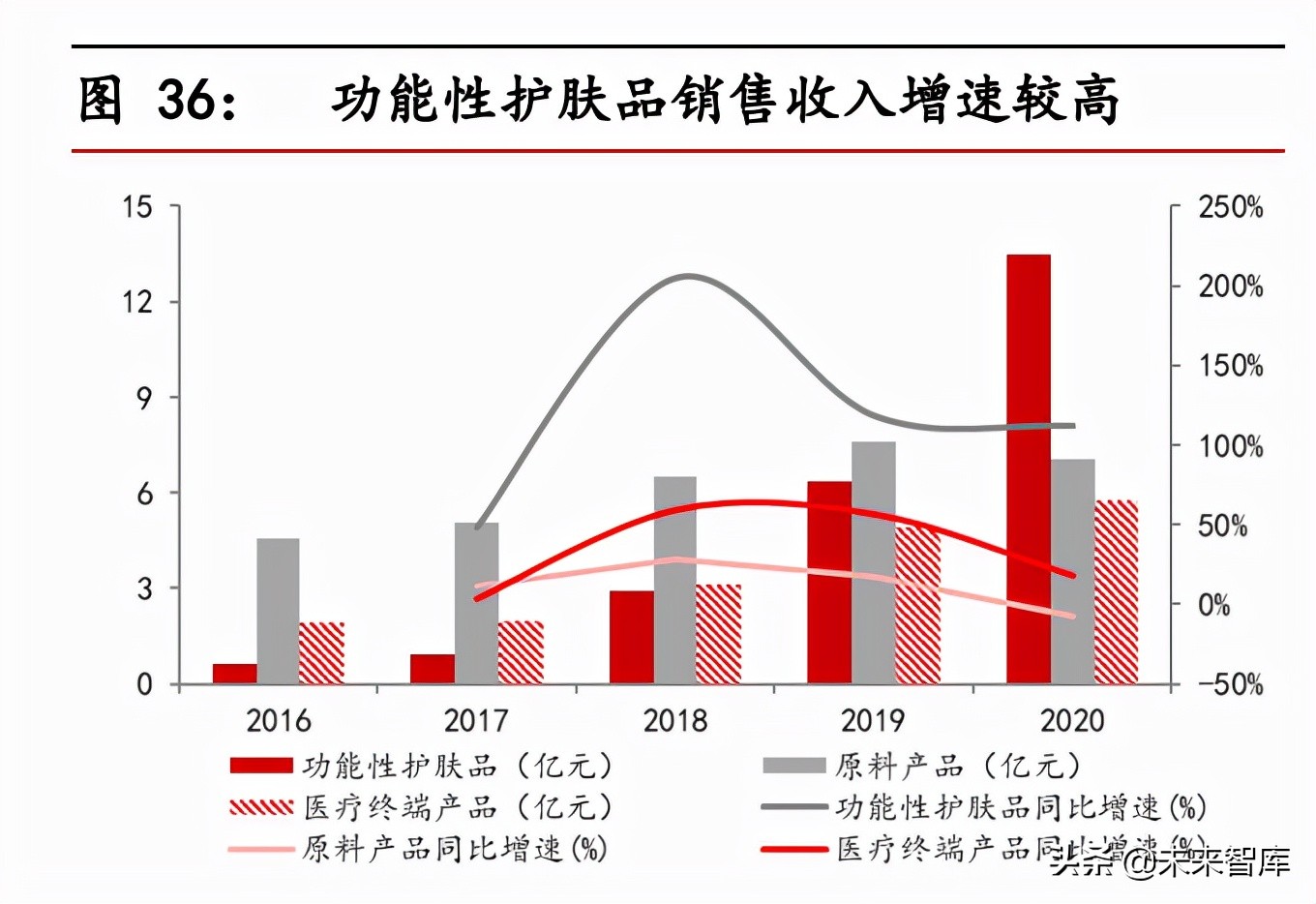

公司多业务协同发展,功能性护肤品实现较快增长。公司原料产品业务保持 稳定增长,2016-2020 年原料产品营业收入从 4.58 亿元上升至 7.03 亿元, 年复合增速达 11.31%,占总营收比例从 62.48%下降至 26.70%。功能性护 肤品业务实现较快发展,为公司业绩增长提供强健动力,2016-2020 年期 间,功能性护肤品营业收入从 0.64 亿元上升至 13.46 亿元,年复合增速达 114.19%,占总营收比例从 8.73%上升至 51.12%。同时,受益于医美产品的 持续放量,2016-2020 年公司医疗终端业务收入从 1.91 亿元上升至 5.76 亿 元,年复合增速为 31.79%,占总营收比例从 26.06%下降至 21.88%。

4.2 鲁商发展:深耕透明质酸化妆品市场,原料产能规模迅速扩张

透明质酸行业全球第二大原料生产商,产能规模迅速扩张。公司旗下焦点福 瑞达为全球第二大透明质酸原料生产商,主要生产食品级与化妆品级透明质 酸原料,并进一步在垂直终端市场深耕,公司在眼科、骨科等医药级领域也 有所布局,截至 2019 年在全球市场市占率达 12.75%。2020 年公司透明质 酸年产能规模达 420 吨,并有多个透明质酸钠在建项目,随着产能实现有效 消化,公司透明质酸市场市占率与行业地位或能实现进一步上升。另外,公 司还持续推进东营佛思特收购进程,收购完成后,公司透明质酸原料产量与 销量将实现进一步增长。

布局透明质酸化妆品市场,探索口服透明质酸领域应用。公司旗下福瑞达集团拥有颐莲、瑷尔博士、善颜、UMT、诠润、伊帕尔汗等多个化妆品品牌, 其中颐莲主营透明质酸护肤产品,目前已推出补水喷雾、精华液、眼霜等多 款含玻尿酸的明星产品。公司透明质酸化妆品实现较快发展,半年报显示, 颐莲 2021 年上半年实现销售收入 2.70 亿元,同比增长 141%,在公司化妆 品营收中占比达 43.41%。同时,公司不断探索透明质酸在功能性食品届的运 用,公司于 2021 年 1 月取得透明质酸食品生产许可证后,目前已陆续推出 天姿玉琢、玻小酸、善颜等多个系列的十余款口服透明质酸美容液,随着口 服透明质酸产品的放量,或为公司业绩增长提供新动力。

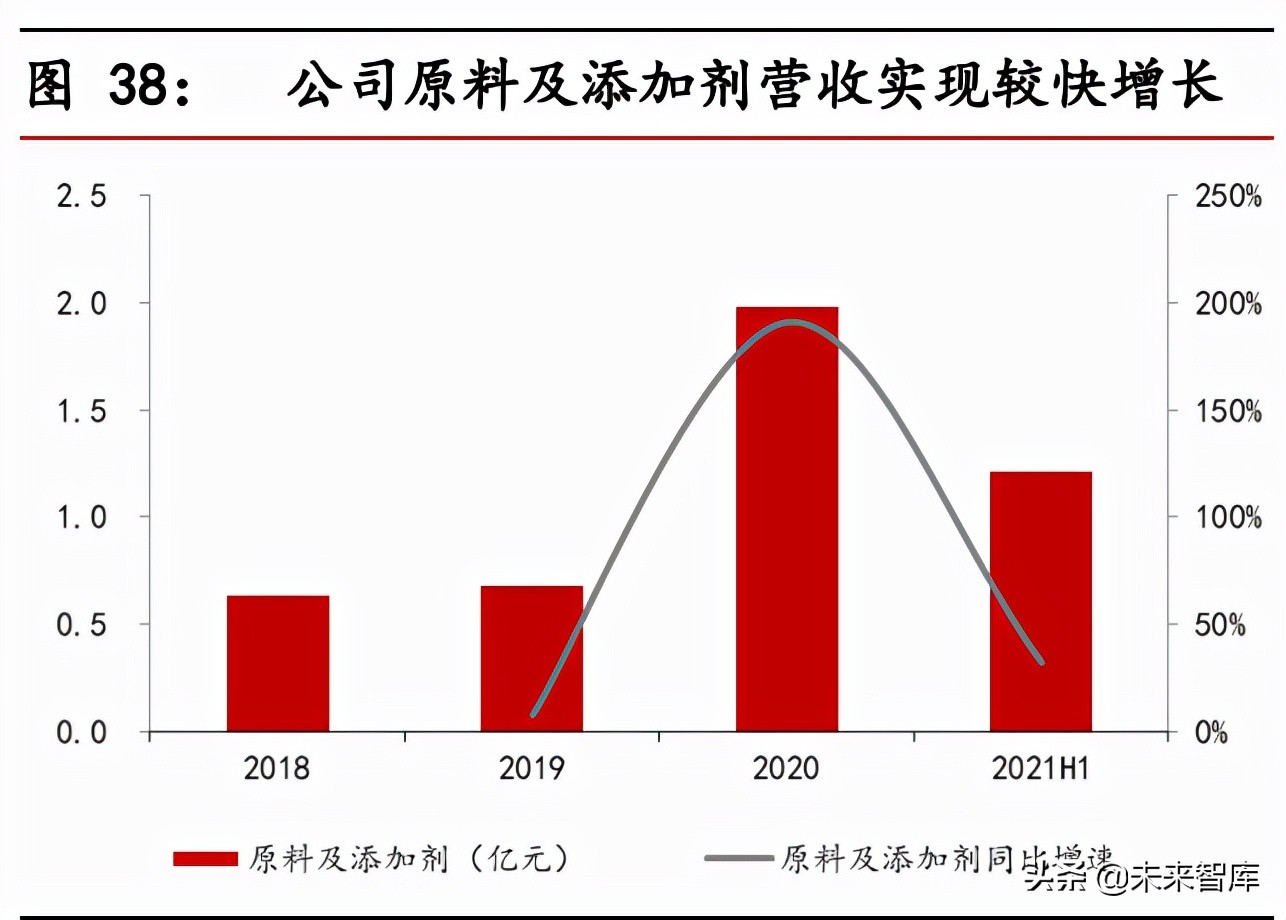

打造透明质酸产业链,公司多个业务营收实现较快增长。收购焦点福瑞达后, 公司进一步完善从透明质酸原料生产到化妆品应用的产业链,推动公司原料及 添加剂和化妆品业务营业收入实现较快增长。2018-2020 年期间,公司原料及 添加剂业务营业收入从 0.63 亿元上升至 1.98 亿元,年复合增速为 77.28%; 公司化妆品业务营业收入从 2.21 亿元上升至 6.89 亿元,年复合增速达 76.57%。 2021 年上半年,公司两项业务均实现较快增长,其中化妆品实现营收 6.22 亿 元,同比增长 210.30%,原料及添加剂实现营收 1.21 亿元,同比增长 32.21%。

五、风险提示

宏观经济波动风险。透明质酸下游医美、化妆品与食品行业均受居民可支配收入影响,短期宏观 经济波动将可能影响行业景气程度。

疫情反复影响公司经营。各地疫情零星爆发将影响线下医美机构提供透明质酸注射剂服务,对相关企 业业绩造成负面影响,导致行业增长不及预期。

原材料价格波动影响。葡萄糖与包装材料价格波动将对透明质酸行业造成一定影响,若原材料价格 短期内迅速增长,或将造成业绩不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/212825563.html