(报告出品方/作者:东吴证券,吴劲草,张家璇)

1.公司概况:持续聚焦大健康,化妆品业务成长较快

1.1.发展历程:拟置出地产业务,打造领先的大健康产业运营商

拟置出地产业务,打造国内领先的大健康产业运营商。公司以房地产公司为起点, 2006 年整合八家房地产企业成立鲁商置业。2015 年起,开始尝试健康养老产业,从地 产项目向大健康方向转型。2018 年收购了山东福瑞达医药集团有限公司,聚焦药品和化 妆品,打造了“润舒”、“润洁”、“施沛特”、“明仁”、“颐莲”、“瑷尔博士”、“善颜”等多个 知名品牌,在医药健康领域树立了“福瑞达”品牌形象。2019 年底,收购山东焦点生物科 技股份有限公司,进一步完善透明质酸产业链,拓展原料及添加剂行业。2022 年 11 月, 公司发布公告拟置出房地产业务,持续聚焦大健康业务,打造领先的大健康产业运营商。

公司业务持续由房地产向大健康转型。 (1)生物医药:包括福瑞达医药和焦点福瑞达,业务囊括原料及添加剂、医药和化 妆品生产销售。其中,化妆品业务主要系子公司福瑞达生物,医药业务主要系子公司明 仁福瑞达(现代中药、化学药和保健食品)以及参股的博士伦福瑞达(透明质酸眼科和 骨科),原料及添加剂主要系子公司焦点福瑞达。 (2)生态健康:主要包括健康地产、商业运营、康养等,其中地产开发主要系子公 司鲁商置业,物业服务主要系子公司鲁商生活服务(拟港股上市),商业运营主要系子公 司银座商业,康养业务主要系子公司福瑞达健康投资。 公司坚持由房地产向大健康转型的战略,若成功置出房地产资产,则能够更加聚焦 于生物医药、化妆品、原料及衍生品、添加剂等大健康业务。

1.2.股权结构:国资背景股权集中,换帅彰显赋能大健康决心

国资背景股权集中,有望获得较好的资源支持。鲁商发展由山东省国资委下属的山 东省商业集团控股,截至 2022Q3 持股比例达 51.62%。山东省商业集团作为大型国企, 2020 年上榜中国企业 500 强,位列山东省企业百强第 32 位,拥有强大的经济技术实力 和投融资实力。公司作为山东省国资委控股的大健康领域核心上市公司,能够得到可观 的资源倾斜。同时,国资背景的控股股东还利于保障公司的信用水平,从而利于业务的 延伸发展。

换帅彰显赋能大健康决心,利于公司成功转型。2022 年 1 月,公司公告贾庆文接任 葛健成为公司新任董事长。我们认为,此次换帅彰显公司赋能大健康的坚定决心,前任 董事长葛健个人经历主要在于地产行业管理运营方面,而新任董事长贾庆文具有资深医 药研究背景,2019 年起任福瑞达医药总经理。我们相信此次换帅将提升公司在大健康行 业的综合竞争实力,利于公司实现从地产到大健康的顺利转型。

引入腾讯、壹网壹创等五家战投,依托渠道平台为销售营销赋能。2021 年 12 月, 旗下子公司福瑞达生物增资扩股引入战略投资。由五家组成的联合购买体合计认购新增 股份 1538 万股,增资额为 7.38 亿元,增资完成后,联合购买体合计占增资后持股比例 为 16.9%。五家联合购买体包括腾讯创投(腾讯背景,持股 8.04%)、杭州众达源(壹网 壹创子公司是大股东,持股 2.29%)、南通招华贰号新兴产业基金(持股 2.29%)、济南 动能嘉福投资(持股 3.21%)、上海众源二号私募投资基金(持股 1.07%)。我们认为, 此次引入战投不仅能够为福瑞达生物提供资金支持,还能够从多方面为发展赋能。例如, 腾讯系在私域管理方面的优势、壹网壹创在全域管理的优势都将加速其化妆品业务的长 期发展。

1.3.主营业务:大健康产业强势崛起,盈利规模持续扩张

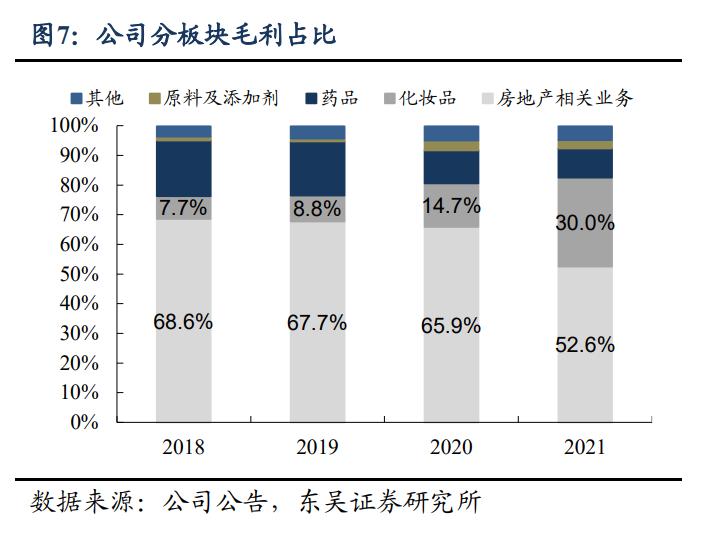

2018 年以来,大健康产业强势崛起,化妆品收入持续高增。公司目前主营业务分为 多个板块。房地产及相关业务在 2020 年以前的营收占比为 80%以上, 2021 年则下降 至 78.4%。化妆品业务自 2018 年收购山东福瑞达医药集团后,发展势头强劲,实现了高 速增长:2018~2021 年增速 CAGR 达 89.1%,营收占比从 2.5%上升至 12.1%。2019 年 底公司收购焦点生物,进一步完善了原料生产的产业链,原料及添加剂板块营收占比从 2018 年的 0.7%上升至 2021 年的 1.9%。

2021 年地产业务下行业绩暂时承压,若成功剥离地产业务则盈利水平有望得到恢 复。受 2021 年下半年地产市场下行影响,2021 年公司房地产业务收入同比下降 18.4%, 公司在年末对部分地产项目做了资产减值测试,计提了 1.88 亿元的减值准备,对 2021 年业绩造成一定压力。公司成功剥离地产业务后,化妆品、医药、原料添加剂等领域将 成为业绩的主要驱动力,公司盈利水平有望得到恢复。

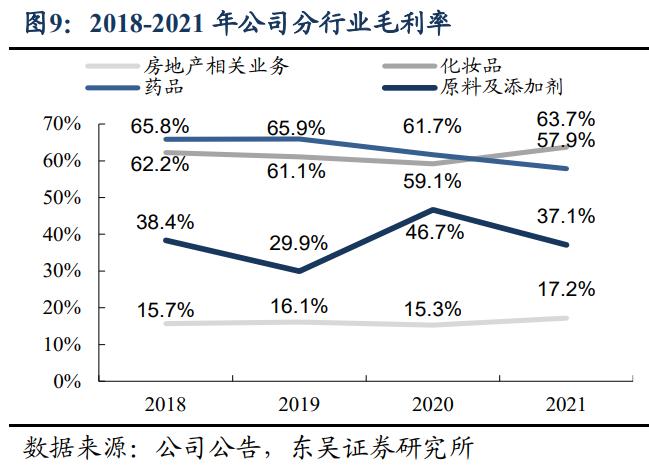

化妆品、药品板块毛利率较高,化妆品占比提升带动综合毛利率上行。公司化妆 品、药品、原料及添加剂业务毛利率均高于传统地产业务。2018 年以来,公司化妆品 业务收入占比不断提升,带动公司整体毛利率由 2018 年的 20.3%提升至 2021 年的 25.7%。2018~2021 年,公司销售净利率由 2.7%提升至 3.2%。

化妆品医药板块营销力度和研发投入加大,带动销售费用率和研发费用率有所 提升。2018~2021 年,公司期间费用率由 10.5%提升至 14.9%。其中,销售费用率由 2018 年的 6.4%提升至 2021 年的 10.1%,主要系化妆品医药的品牌宣传和产品推广费 用增加较快。公司当前销售费用率有所增加主要系化妆品主要品牌处于品牌建设期, 和公司整体发展战略相符合。此外,随着化妆品医药的研发投入增加,公司研发费用 率由 2018 年的 0.3%提升至 2021 年的 1%。公司管理费用率和财务费用率相对稳定。

2.化妆品业务:“4+N”战略驱动发展

中国美容个护行业保持高景气,2021 年规模达 5686 亿元,同比增长 9%。伴随着 “颜值经济”的崛起,化妆品行业规模快速增长。根据 Euromonitor,2021 年中国美容 个护市场规模达 5686 亿元,同比增长 9.0%。Euromonitor 预计到 2026 年行业市场规模 有望达到 8177 亿元,其预计 2021~2026 年增速 CAGR 有望达到 7.5%。分品类看,护肤和彩妆是中国美容个护市场最大的品类。根据 Euromonitor 统计, 2021年我国护肤和彩妆品类市场规模分别为2938亿元和657亿元,占比分别为52%/12%, 是中国美容个护市场最大的品类。

2021 年中国功效性护肤品市场规模为 308 亿元,同比增长 32.2%,增速远高于美 容个护行业整体。根据弗若斯特沙利文的的统计,2021 年中国功效性护肤品的市场规模 为 308 亿元,同比增长 32.2%,增速远高于美容个护行业整体。功效性护肤品主要包括 皮肤学级护肤品和成分党护肤品,是高速增长的化妆品细分赛道。

2018 年收购福瑞达,从房地产转型大健康,布局化妆品产业。2018 年公司通过资 产置换全资控股山东福瑞达医药。山东福瑞达医药集团有限公司以医药和化妆品为核心 业务,产学研相结合,是透明质酸研发和应用行业的领跑者。截至 2022 年,公司已发 展出包括“颐莲”、“瑗尔博士”、“诠润”、“伊帕尔汗”、“善颜”等在内的品牌矩阵。 “4+N”战略覆盖护肤、香氛、美妆等细分领域,品牌矩阵完善。公司坚持“4+N” 战略,其中“4”是指四大主力品牌及相对应的护肤赛道,即专研玻尿酸护肤品牌“颐 莲”,专注微生态护肤品牌“瑷尔博士”,以油养肤品牌“伊帕尔汗”,精准护肤品牌“善 颜”。在此之外,公司基于强大的产业链、创新链、供应链、价值链,力图实现全年龄段 护肤产品的拓展。

化妆品业务营收保持高增,2022Q1~Q3 营收占比达 16.8%。自 2018 年公司正式布 局化妆品业务以来,板块收入保持高增,营收从 2018 年的 2.21 亿元提升至 2021 年的 14.95 亿元,2018~2021 年营收增速 CAGR 达 89.1%。化妆品营收占比由 2018 年的 2.5% 提升至 2021 年的 12.1%,2022Q1~Q3 营收占比进一步提升至 16.8%。从毛利率看, 2018~2022Q3 化妆品业务毛利率范围为 58%~64%。

线上线下多渠道发展,线上占比提升较快。公司线上、线下渠道共同发展。线上主 要依托天猫、淘宝、抖音、京东等平台销售,线下主要依靠商超、经销商模式。2021 年 公司化妆品线上、线下分别实现营收 14/1 亿元,分别同比变化+144.9%/-17.1%。 2018~2021 年线上营收占比不断提升,由 61.5%提升至 93.4%。注重研发,自研成分提升品牌竞争力。公司采用开放合作的研发转化机制,一方面 在济南建设研创中心,并依托于内部焦点生物和福瑞达医药的原料开发成果;另一方面, 与中科院、浙江大学、齐鲁工业大学等众多国内外研发机构深度合作。例如,公司联合 中科院分子纳米实验室,共同研发玻尿酸和富勒烯的组合,打造“水溶性富勒烯外用组合 物”,并将其应用于颐莲玻尿酸活颜焕亮精华液。

2.1.瑷尔博士:专注微生态护肤的旗舰品牌,强心智&强产品打造护城河

微生态的三类主流原料是益生元、后生元和益生菌。 (1)益生元原料:能够被菌群选择性利用并转化为有益于宿主健康的物质,例如 海藻糖、β-葡聚糖; (2)后生元原料:灭活有益的微生物,例如二裂酵母发酵产物滤液、二裂酵母发酵 产物溶胞产物; (3)益生菌萃取物:有益的活性微生物萃取物,例如酵母菌发酵产物滤液、酵母菌 发酵溶胞产物滤液、乳酸杆菌发酵产物。

公司微生态护肤发展过程循序渐进,正在从“建立心智”向“延伸和拓展心智”发 展。(1)1.0 阶段-建立心智:从大众熟知的微生态护肤成分切入,推出主打熬夜提亮、 修护维稳的益生菌系;(2)2.0 阶段-延伸心智:研究微生态的相关性,首先切入的是微 生态与抗初老之间的相关性,与齐鲁工业大学合作开发的独家专利成分“益生菌发酵褐 藻” 采用两种益生菌进行双重发酵,具有抗氧化、内源性抗老的功效,公司将其应用于 反重力水乳、闪充精华等产品中;(3)N.0 阶段-拓展心智:持续探究“微生态+”,探究 皮肤菌群本身的变化和代谢关系,以及皮肤微生态与皮肤之间的关系。

瑷尔博士 2021 年实现营收 7.4 亿元,营收高速增长。凭借微生态差异化的定位、数 款爆品产品以及优异的线上推广能力,2018 年成立的新锐品牌瑷尔博士成长迅速,2021 年实现营收7.4亿元,同比增长272.1%。2021Q1~Q3实现营收7.5亿元,同比增长52.7%, 考虑 Q4 为销售旺季,年内品牌销售收入有望过十亿。

连续三年举办“皮肤微生态大会”,国内皮肤微生态扛旗者,持续加深品牌认知。 从 2020 年起,公司已连续三年举办“皮肤微生态大会”,邀请领域专家共同分享研究成 果和感想,还发布《皮肤微生态与皮肤健康中国专家共识》和皮肤微生态科学护肤平台, 加深品牌认知的同时,也有利于国内微生态护肤研究与成果的转化。2022 年 1 月,瑷尔 博士还联合上海应用技术大学教授马来记博士发布新书《皮肤微生态》。

精简 SKU,做强爆品,瑷尔博士成为新锐品牌的佼佼者。成立于 2018 年的瑷尔博 士是新锐品牌中的佼佼者,其自成立以来就坚持专研微生态护肤的定位。从产品 SKU 数 量看,瑷尔博士 SKU 数量相对较少,截至 2022 年 11 月其天猫旗舰店 SKU 数量仅 40+ 个。品牌的爆品主要包括洁颜蜜、益生菌面膜、益生菌水乳、前导精华等,2021 年四大 单品占总销售额的 70%左右。2021 年 4 月,益生菌精研平衡水乳套装获得天猫金妆奖 年度最佳黑科技奖。2022 年 8 月,瑷尔博士获得 2022 天猫金妆奖“年度新锐之星品牌 奖”。

推出专利褐藻成分,首款抗衰精华“闪充精华”推新顺利,覆盖更广年龄段与价位 段。2021 年,公司与齐鲁工业大学合作开发的独家专利成分“益生菌发酵褐藻”正式发 布,并于 2021 年 4 月将其首先加入新品反重力酵萃水乳 (酵萃精研肌律微晶水+赋颜 乳)中,上线数月销售额就过千万。2022 年 3 月,公司首款抗衰精华“闪充精华”也使 用该成分,“闪充精华”推新较为顺利,位列天猫小黑盒新品首发当日精华类目 TOP1。

“闪充精华”等新品上市以来,公司年龄段和价位段也得到扩展,人群标签不仅包括 Z 世代和小镇青年,也涵盖了新锐白领和精致妈妈群体。瑷尔博士线上线下全面布局,线上渠道占比更高。2021 年瑷尔博士线上、线下分别 实现营收 7.3/0.2 亿元,营收占比分别为 98%/2%。线上渠道以天猫渠道为主,抖音渠道 2021 年下半年以来起量较快。线下渠道目前占比较低,拟以单品牌店“瑷尔博士皮肤颜 究院”+商圈店布局。

2.2.颐莲:专研玻尿酸护肤品牌,注重产品升级迭代

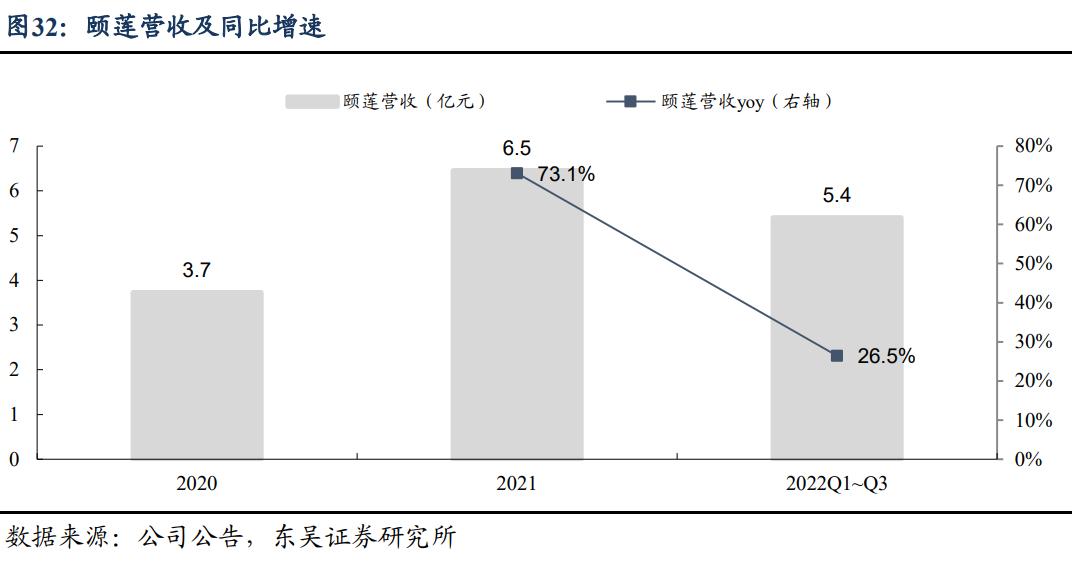

颐莲品牌专研玻尿酸护肤二十年,国内玻尿酸护肤开拓者。颐莲品牌成立于 2003 年,依托于福瑞达医药集团和山东药学科学院的玻尿酸研发背书,始终定位于专业玻尿 酸护肤。2021 年颐莲实现营收 6.5 亿元,同增 73.1%。2022Q1~Q3,颐莲实现营收 5.4 亿 元,同增 26.5%。深耕玻尿酸护肤,历经六次技术迭代。颐莲是国内玻尿酸护肤领域的先行者,且在 近二十年间不断对核心技术进行升级迭代。从2008年颐莲第一代水膜玻尿酸研发完成, 到 2020 年第六代“黄金玻尿酸”研发成功,颐莲对于玻尿酸护肤科技的创新从未间断。

颐莲的喷雾大单品具有极致性价比优势。我们对主要喷雾产品的单位价格做对比, 发现无论喷雾 1.0 还是 2.0 产品均具有极致性价比优势,单位 ml 价格仅为 0.26~0.33 元, 其他主要喷雾产品价格为其两到三倍。考虑到颐莲喷雾在玻尿酸补水科技上的创新、在 喷头设计上的迭代,在功效和体验上均有较好的反馈,且价格十分划算,具有极致性价 比优势。

基于喷雾大单品的优势,公司的产品策略正完成从 1.0 向 2.0 的过渡,将继续深化 喷雾品类优势以及拓展“玻尿酸+”。颐莲品牌的产品发展策略可划分为两个阶段:(1) 1.0 时期:喷雾大单品阶段,颐莲喷雾 1.0 成为品牌第一个大单品,初步建立消费者对于 “喷雾大单品”的心智;(2)2.0 时期:一方面通过升级迭代为 2.0 喷雾和开发多功效喷 雾深化喷雾品类竞争优势,另一方面力图将“喷雾大单品”的心智转化为“玻尿酸+”的 心智,例如推出“玻尿酸+富勒烯”的元气精华,未来预计还将有更多“玻尿酸+”的产 品推出,从而实现品类的延展和客群的拓展。

颐莲已发展出 8 个产品系列,主要覆盖大众价位段。颐莲围绕“玻尿酸+”的品牌 策略,发展出 8 个产品系列,覆盖补水、保湿、美白、紧致、抗老、修护等多个功效, 价格主要位于 50~400 元区间。颐莲喷雾系列、元气精华、玻尿酸水乳、补水面膜等产 品销售排名靠前。携手航天 IP 和全新代言人,深化品牌认知,加强与年轻消费者沟通。一方面,颐 莲通过跨界联名的形式实现品牌认知的加强。2021 年,颐莲跨界 IP 中国航天十二天宫,推 出“天宫作美”限量定制礼盒,致敬航天的同时也唤醒了消费者对于国货的热爱。另外, 2022 年 5 月,颐莲官宣青年演员谭松韵为喷雾代言人,也是公司首次携手代言人,其核 心粉丝群体与颐莲品牌较为吻合,利于加强与年轻消费者沟通与品牌认知的进一步加深。

颐莲以线上渠道为主,线下渠道为辅。2021 年,颐莲品牌线上/线下渠道分别实现 营收 6.2/0.2 亿元,营收占比分别为 96.2%/3.8%。其中,线上渠道以自营为主,天猫、京 东、抖音平台均有所布局,线下渠道包括 KA 和 CS 集合店(KKV、调色师等)。

2.3.伊帕尔汗、善颜:重点孵化品牌,成长空间广阔

伊帕尔汗是国内首家以天然香料为核心,集产地种植、研发、生产、销售、旅游 观光于一体的香料企业。品牌依托世界最大的薰衣草产业种植基地(6 万亩),不断推出 太空蓝薰衣草修护精华液、薰衣草修护沐浴油等系列产品。善颜主打“量肤定制”。善颜以“东方女性肌肤大数据平台”为基础,致力于实现皮 肤精细化管理,针对不同问题,对症下药。渠道方面,善颜主要销售途径为在线下开设 “善颜肌肤管理中心”单品牌店,未来品牌将进一步升级线上线下融合的营销模式,实 现线上线下互动型的新零售模式。

3.原料业务板块:玻尿酸业务起家,原料产品多样布局

3.1.透明质酸行业:市场高度集中,行业地位领先

透明质酸俗称玻尿酸,是一种糖胺聚糖,因其具有独特的亲水分子结构而在机体内 显示出多种重要的生理功能。它具有较高的临床价值,广泛应用于各类眼科手术,还可 用于治疗关节炎和加速伤口愈合;将其用于化妆品中,能起到嫩滑肌肤、抗皱美容的效 果;同时,食用级玻尿酸的保健功效也在探索之中。

透明质酸终端应用场景广泛,市场空间不断拓展。按照用途,透明质酸被分为三个 级别,分别为医药级、化妆品级和食品级。其中,医药级的售价与利润空间最高,相应 的技术壁垒也最高,主要用于眼科医药外用、眼组织及骨科相关产品的研制。化妆品级 和食品级透明质酸的价格相对更低,其中前者现已广泛添加于保湿抗皱功效的护肤品、 彩妆,而后者在 2021 年 1 月正式被国家批准应用于普通食品添加,意味着透明质酸终 端食品市场的放开和增长。除此之外,药物载体、再生医学相关的前沿应用产品仍在不 断研发与审批,多样的终端应用场景拉动上游增长,给予透明质酸原料市场较大的发展 潜力。

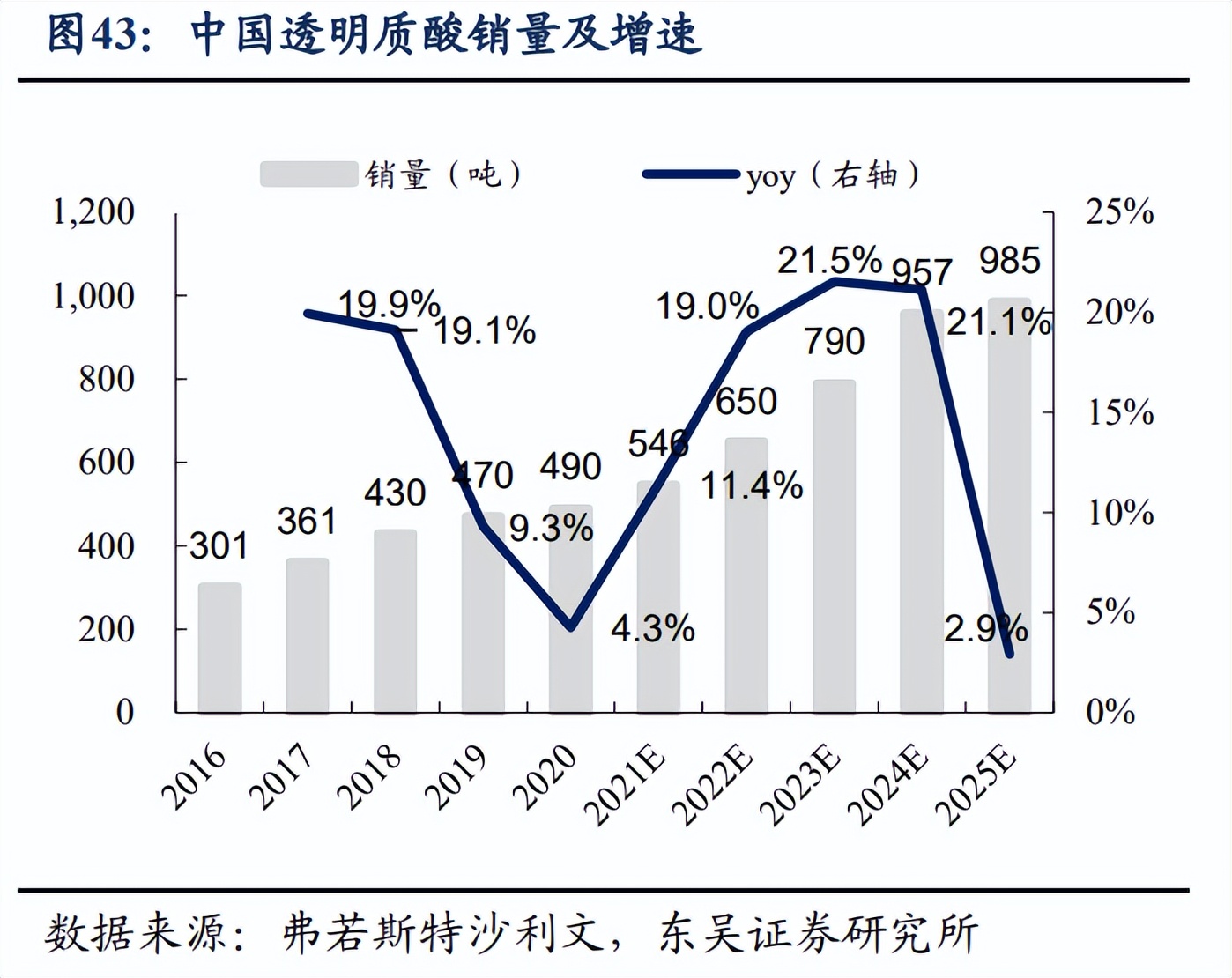

2020 年全球透明质酸原料销量为 600 吨,化妆品级和食品级透明质酸占比达九成。 根据弗若斯特沙利文报告,全球透明质酸原料销售量已从 2016 年的 350 吨上升到 2020 年的 600 吨。化妆品级和食品级透明质酸占到总市场需求量的 90%以上,其中,2019 年 食品级规模已超越化妆品级成为占比最大的品类;医药级透明质酸占比虽然较小,但 2016-2020 年以 16.6%的 CAGR 快速增长。受到疫情的影响,2020 年全球销量受到短期 影响,增速有所放缓,但在逐渐管控得当的趋势下,长期仍有望较快增长,沙利文预计2021-2025 年增速 CAGR 达到 24%。

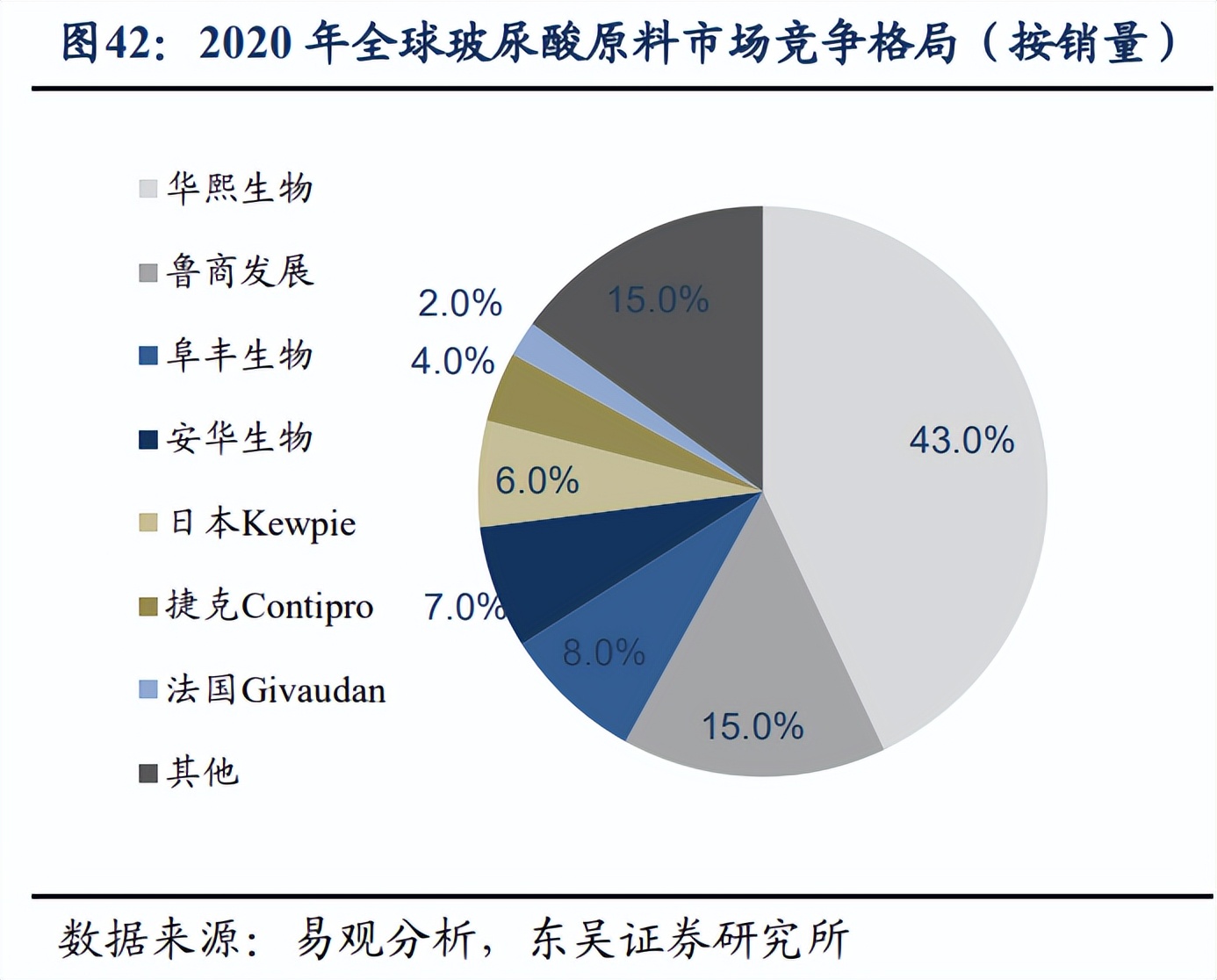

中国坐拥全球透明质酸原料市场的龙头企业。2020 年,中国企业的透明质酸原料销 量占全球总额的 73%以上,份额基本由四家龙头企业贡献,华熙生物、鲁商发展、阜丰 生物与安华生物,2020 年按销量份额依次为 43%、15%、8%、7%。

3.2.收购焦点福瑞达,迅速扩张原料业务

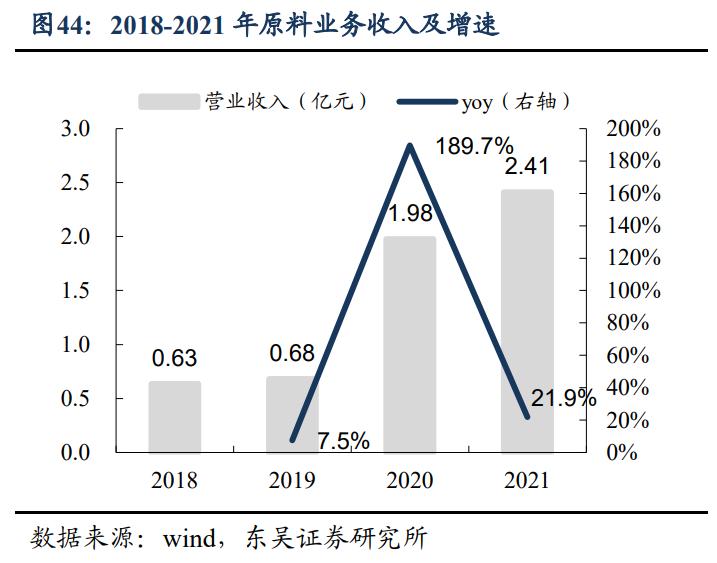

接连收购福瑞达医药与焦点生物,布局原料业务。2018 年,鲁商发展收购福瑞达医 药,向大健康领域迈进。2019 年,福瑞达医药以 2.59 亿元收购焦点生物 60.11%股权, 对其实现控制。自此原料业务开始快速发展,2021 年公司原料板块实现收入 2.41 亿元, 同比增加 21.9%,发展势头亮眼;毛利率方面,2020 年至今公司原料业务板块毛利率保 持在 35%以上,盈利状况稳定。

焦点福瑞达主要生产食品级和化妆品级透明质酸。焦点福瑞达已通过 ISO22000 食 品安全管理体系、ISO9001 质量管理体系认证等重要认证,拥有多项发明专利,并仍专 注于核心研发技术的提高。公司先后与江南大学、北京工商大学、曲阜师范大学等多家 高等院校、科研院所合作,联合高素质的研发队伍建立科研生产联合体。在焦点福瑞达 的发展历史中,公司屡屡获得创新奖项,并多次被认定山东省重点项目及国家级高新技 术企业。2021 年,焦点福瑞达产能规模已达到 420 吨/年。2019 年被收购时,焦点福瑞达产 能为 120 吨/年,其投资新建的产能 300 吨/年的化妆品透明质酸生产线已经于 2019 年 11 月投产。截至 2021 年年底,公司拥有食品级和化妆品级原料产能 420 吨/年,是全球领 先的生产基地,产能规模仅次于华熙生物。

3.3.新品类持续拓展,抢占食品级原料赛道

2022 年初,福瑞达医药发布了原料业务新品牌百阜。2022 年 1 月,福瑞达在 2022 品牌发布会暨焦点福瑞达十周年盛典上发布了新品牌——百阜,其承接了新推出的原料产品,包括化妆品级透明质酸钠、焕活小分子、麦角硫因等。据发布会介绍,几类新产 品都在市面已有产品上加以提升和创新。化妆品级透明质酸钠解决了纯度、过敏、吸收 等问题。麦角硫因解决了市面上类似产品杂质较多、纯化困难的问题,而且其作为较高 端的抗衰原料,通过自身极强的抗氧化性以及与其它成分的协同效应来发挥功能,近年 来逐渐被用于各大化妆品、护肤品、防晒的添加。

抢占食用型透明质酸赛道,各种新品类持续拓展。2021 年国家卫健委批准透明质酸 应用于普通食品添加,带动食用型透明质酸原料需求增长。福瑞达接连推出口服透明质 酸钠饮品品牌“玻小酸”、口服新品牌“天姿玉琢”等,部分产品自上市以来连续多个月 位居天猫口服透明质酸类目第一名。福瑞达医药的新品类原料在跟进国货品牌崛起的同 时,继续抢占国内的新兴市场,总体来看留有较大的发展潜力。

4.生物医药:发展趋势良好,眼科、骨科竞争力较强

疫情后发展趋势良好,毛利率基本稳定。2020 营收规模受疫情冲击较大,而在 2021 年疫情缓和后,公司通过组织学术会议、加强开发医疗终端、推进代理商拓展市场等方 式增加市场份额,拓展产品销售渠道促使收入增加,2021 年鲁商发展生物医药板块实现 营收 5.41 亿元,同比增加 8.6%,规模稳健增长。2021 年该板块毛利率有所回落,但整 体仍稳定在 60%左右,回落主要是受到产品结构调整的影响。

公司通过明仁福瑞达和博士伦福瑞达来布局医药板块,二者分别侧重不同领域。公 司明仁福瑞达主要从事现代中药、化学药和保健食品的,博士伦福瑞达则主要涵盖透明 质酸眼科和骨科药物品类。 明仁福瑞达是中药药品、化学药品、保健食品领域的老牌企业。明仁福瑞达成立于 1998 年,公司的“明仁”商标被认定为“中国驰名商标”和“山东省著名商标”,独家 品种颈痛颗粒、通宣理肺胶囊药品标准已被收录《中国药典》。公司旗下的明仁颈痛系列 产品是国家唯一治疗神经根型颈椎病的中成药;小明仁小儿解感颗粒还列为新型冠状病 毒感染的儿童肺炎推荐用药,适用于儿童中医治疗的医学观察期和初期两个阶段。总体 来看,明仁福瑞达 2021H1 实现净利润 1472.54 万元。

博士伦福瑞达是眼科、骨科透明质酸药物领军企业。博士伦福瑞达制药由公司持股 30%,旗下包括眼科和骨科透明质酸药物。眼科方面,主打知名透明质酸产品润洁、润 舒,其中润洁系列产品起到保健作用,缓解眼睛干痒、结膜充血以及眼疲劳等症状,润 舒系列主打抗菌消炎,用于治疗沙眼、角膜炎、结膜炎、白内障等;骨科方面,施沛特 玻璃酸钠注射剂为膝骨关节炎、肩周炎等症的改善药物,是中国骨科关节腔治疗 OA、RA 的领导品牌。根据弗若斯特沙利文数据,在 2016-2019 年中国眼科治疗透明质酸产 品市场中,博士伦为行业内销量第二大品牌;而在 2016-2019 年的骨科透明质酸产品市 场上,博士伦销量稳居前三。

5.地产下行拖累业绩,若置出资产结构有望优化

2021 下半年以来地产板块景气下行,签约面积和新开工面积同比下降。受地产大环 境影响,2021 年下半年以来公司地产板块景气趋于下行,2021 年和 2022Q1~Q3 公司地 产签约面积分别同降 18.2%和 51.2%,新开工面积分别同降 26.8%和 58.7%。 拟剥离房地产开发业务,聚焦大健康领域。2022 年 11 月 5 日,公司公告拟将持有 的房地产开发业务相关资产及负债转让至公司控股股东山东省商业集团有限公司。本次 交易资产涉及的具体资产范围尚需交易双方进一步协商确定。本次交易不涉及发行股份。 交易若顺利完成,则公司将聚焦于生物医药、化妆品、原料及衍生品、添加剂等大健康 业务。

若地产业务置出,则公司资产结构有望得到优化、盈利水平有望提升。2021 年受地 产市场形势影响,地产业务毛利率有所下降,同时由于对部分地产项目进行了 1.88 亿元 的资产减值,公司归母净利率由 2020 年的 4.7%下降至 2021 年的 2.9%。根据公司公告, 若考虑将地产业务置出,则2021 年和 2022Q1~Q3 公司剩余业务收入分别为31/25亿元, 归母净利润分别为 2.5/2 亿元,则归母净利率分别为 8.1%/8.0%,公司在地产业务置出后 盈利水平有望得到显著提升。另外,受地产行业资产负债率偏高影响,2019 年以来公司 资产负债率均在 89%以上,若剥离地产业务则公司资产结构也有望得到优化。

6.盈利预测

收入结构假设 (1)房地产业务:地产业务趋于收缩,我们预测 2022~2024 年地产收入有所下降。 (2)化妆品业务:公司以“4+N”的策略发展化妆品业务,颐莲和瑷尔博士将贡献 主要增长,从渠道上看线上天猫、抖音、京东等平台均发展较快,产品上大单品爆品也 不断升级迭代,我们预测 2022~2024 年化妆品业务分别同比增长 72.1%/57.0%/39.0%。 (3)药品业务:中药、化药制剂和生化药品均有所布局,我们预测 2022~2024 年 药品业务分别同比增长 8.7%/8.7%/8.7%。 (4)原料及添加剂业务:透明质酸原料、食品添加剂和化妆品功效原料均不断增长,我们预测 2022~2024 年原料及添加剂业务分别同比增长 21.5%/17.8%/18.8%。

毛利率和费用率假设 (1)毛利率假设:我们预计高毛利的化妆品业务收入占比提升,将带动整体毛利 率提升,我们预测 2022~2024 年由 27.6%提升至 36.3%。 (2)费用率假设:药品、化妆品加大推广力度,预计未来销售费用率有所提升;公 司研发管线丰富,未来将加码科研投入,预计研发费用率有所提升;管理费用率预计也 略升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/148633412.html