今年双十一,天猫成交金额一小时就破了1000亿元,用时比去年短了44分钟。彩妆品牌贡献也不少,10分钟百雀羚破亿、11分钟欧莱雅破亿、13分钟完美日记破亿……随后,欧莱雅、Olay、自然堂、兰蔻、雅诗兰黛等36个美妆品牌在2小时内相继破亿,雅诗兰黛去年破亿可是用了整整1天!

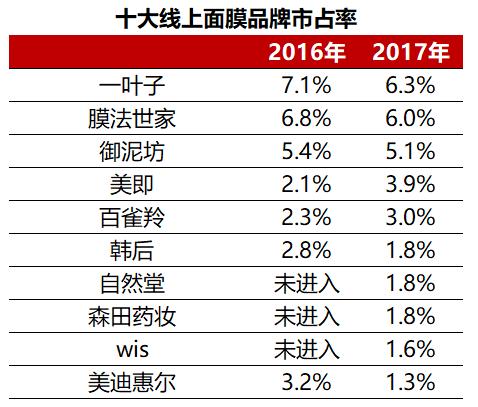

这让猛拍君不禁想起了一家去年就不看好的公司——御家汇。御家汇专做面膜和水乳膏霜的电商,主力品牌叫御泥坊。2015~2017年线上面膜市占率一直在行业前五名,然而2018、2019年有点儿销声匿迹。

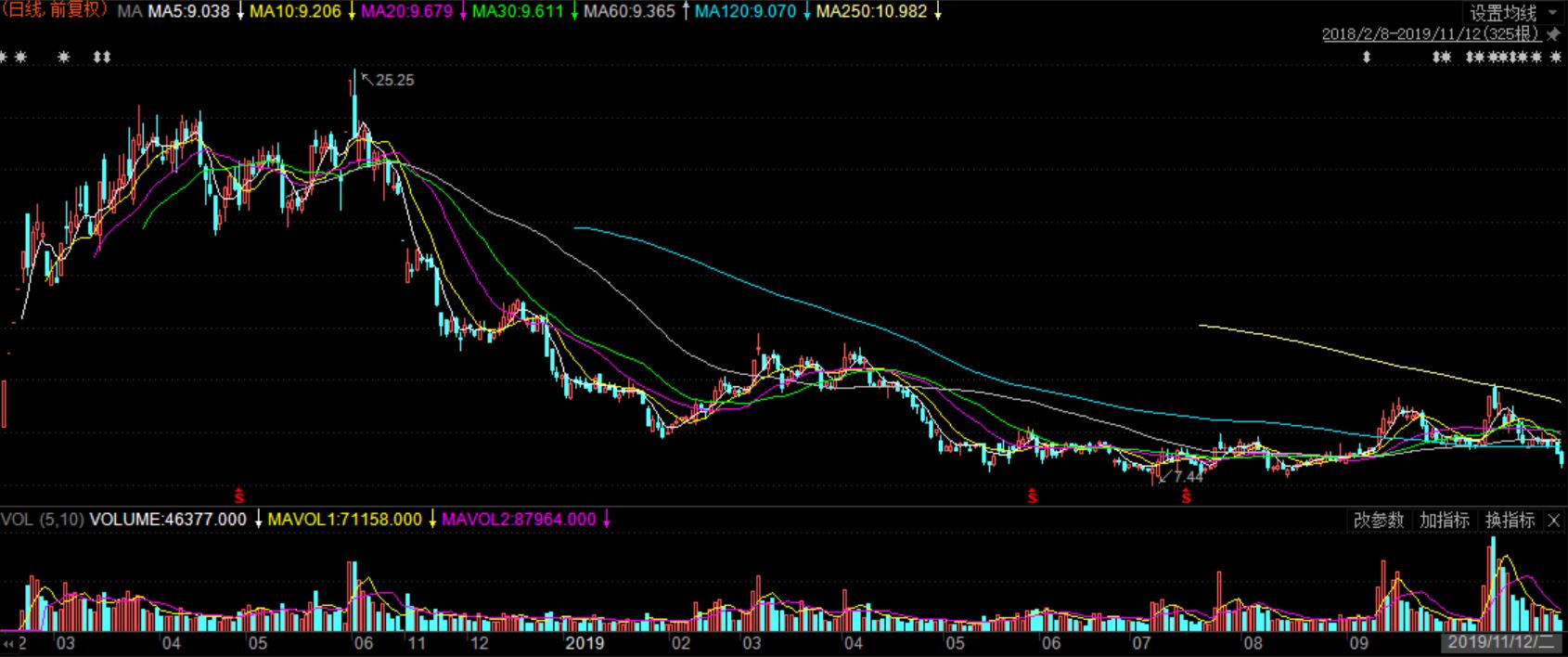

上天猫一搜销量,发现御泥坊全店只有两款产品月销量上10万,跟人家动不动单品大几十万、多单品10万+已经没法比了。也难怪上市一年破发,今年一波双十一,股价反而跌的难看!不禁要问:一度线上面膜行业前三的御家汇,为什么不行了?

01 先说业绩变脸

我们先看面儿上的,下一节给大家讲“里子”。

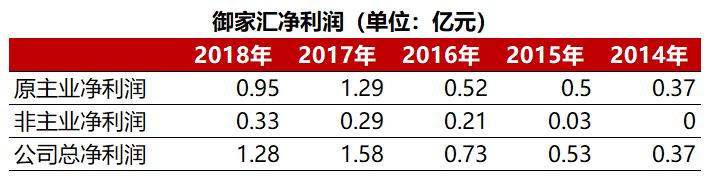

2014年,成立两年的御家汇乘着电商面膜大单品的东风,收入暴涨3年,从4.32亿涨到16.46亿,净利润也窜到了1.58亿,并在2018年2月登陆A股,不可谓不风光!

只是公司18年刚上市,就给了市场一记响亮的巴掌,净利润直降3000万元,这还是有非主业托底的情况下。

非主业的底是怎么托的?原先靠政府补助,2018年政府基本不给补助了,御泥坊靠着IPO募集资金理财,赚了2000万,不然净利润就要跌掉5000万了!

2019年更是惨,前三季度干了15亿营收,但净利润只有600万,和去年的1个亿净利润简直没法比,就问御家汇要怎么交年报?

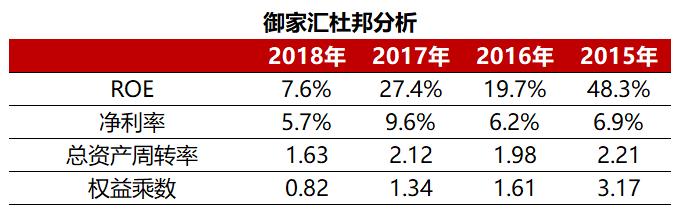

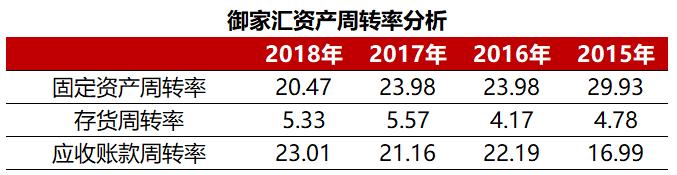

ROE更是惨不忍睹,从连续三年几乎都在20%以上的神数据,跌到不到10%。净利率、总资产周转率都在跌。

其中,固定资产周转率跌的最厉害,说白了就是公司用不上那么多产能了。

比ROE更惨的是经营性净现金流,愣生生从2017年的1.73亿流入跌成了2018年的0.35亿流出!

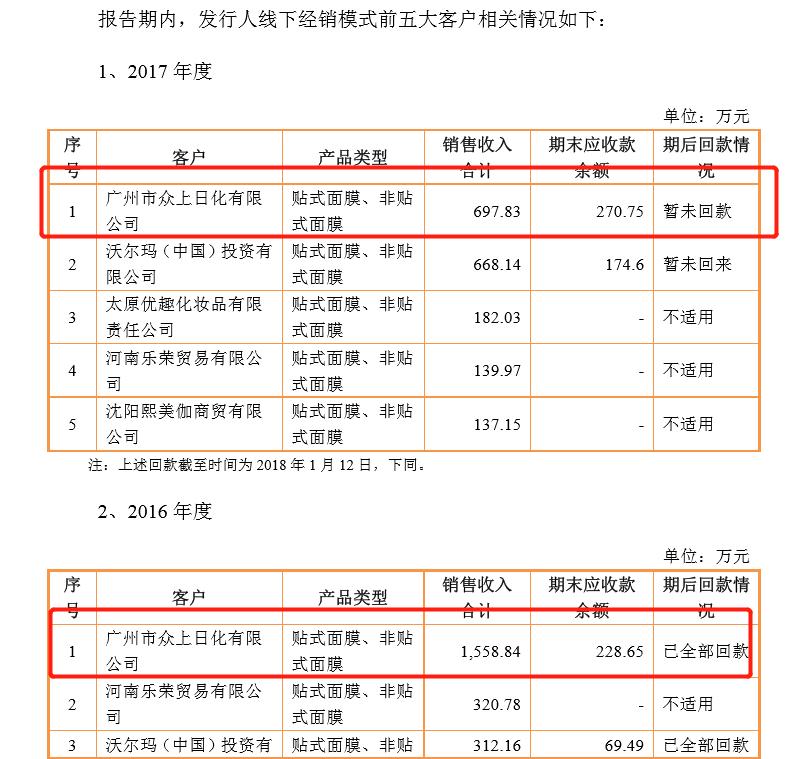

御家汇干了点儿啥?一边拼命押着上游的钱不给(2018年多占用了上游7%的资金),另一边刷刷刷的扔钱!

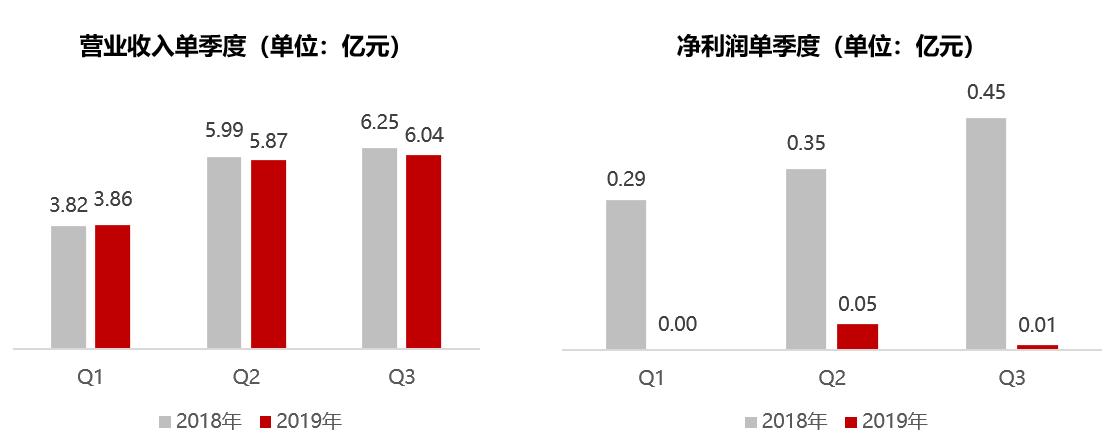

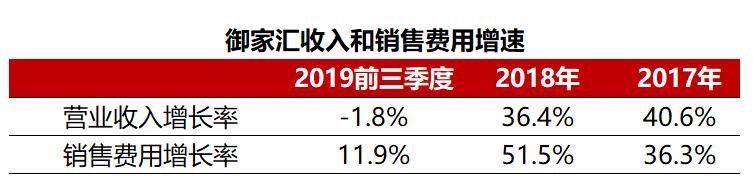

钱都扔哪儿了?都投向了销售费用!2018年销售费用率再上新台阶,多扔了将近3个亿!2019年更虎,前三季度销售费用率已经高达43%!收入15.8个亿,销售费用砸了6.8个亿!

所以,更惨的事儿就发生了,2019年前三季度,御家汇已经形成了2.52亿的经营性净流出,而去年同期资金缺口只有3400万元,不愧是IPO募集过资金的,就是敢造啊!有钱人的生活,你不懂!

02 御家汇为什么不行了

财报是“面子”,看完“面子”,我们讲讲“里子”。

御家汇所在的电商面膜是个什么样的市场?市场规模200亿,年均增速在15%左右,稳健增长。同时,市面上可供选择的面膜越来越多——传统护肤品牌进面膜、国外大牌在国内电商的渗透度提升,再加上网红直播、爆款不断,传统国牌面膜可谓压力山大!与此同时,除非面膜真的特别好用,否则消费者的忠诚度是很低的!结果就导致面膜行业的集中度一直不高,而且前十名经常换人!

那么这个行业的竞争靠什么呢?御家汇在招股书里说,“研发设计和品牌为护肤行业的核心资源”。这里先按下不表。

下面我们就要来看御家汇了,这家公司在2009年由御泥坊的代理商戴老板和品牌创始人共同设立。2013-2016年,两个老板将小迷糊、花瑶花、师夷家、薇风等一众品牌装入公司,堆出了一个御家汇,然后2018年实现了品牌资产的集体变现,即IPO。

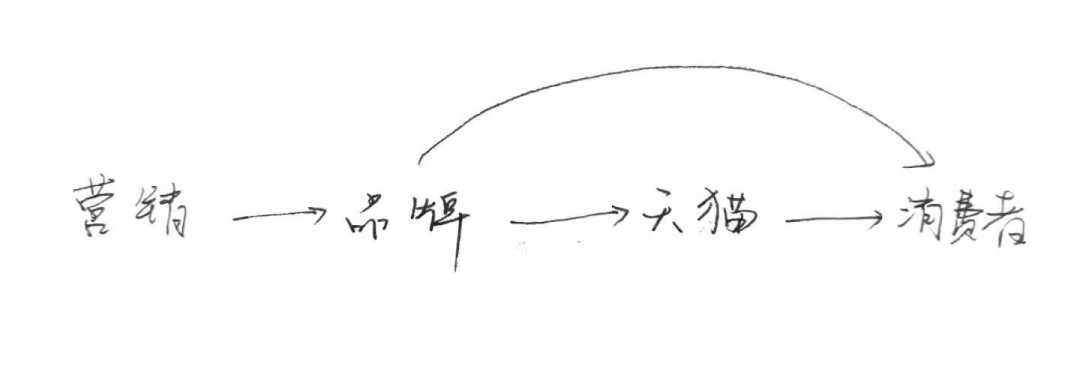

御家汇的商业模式,是几乎纯线上、重营销、生产外包、物流外包、几乎没研发。

2017年业绩大爆发,背后是公司在《那年花开月正圆》、《楚乔传》、《克拉恋人》、《人间至味是清欢》等多部影视剧做了植入。

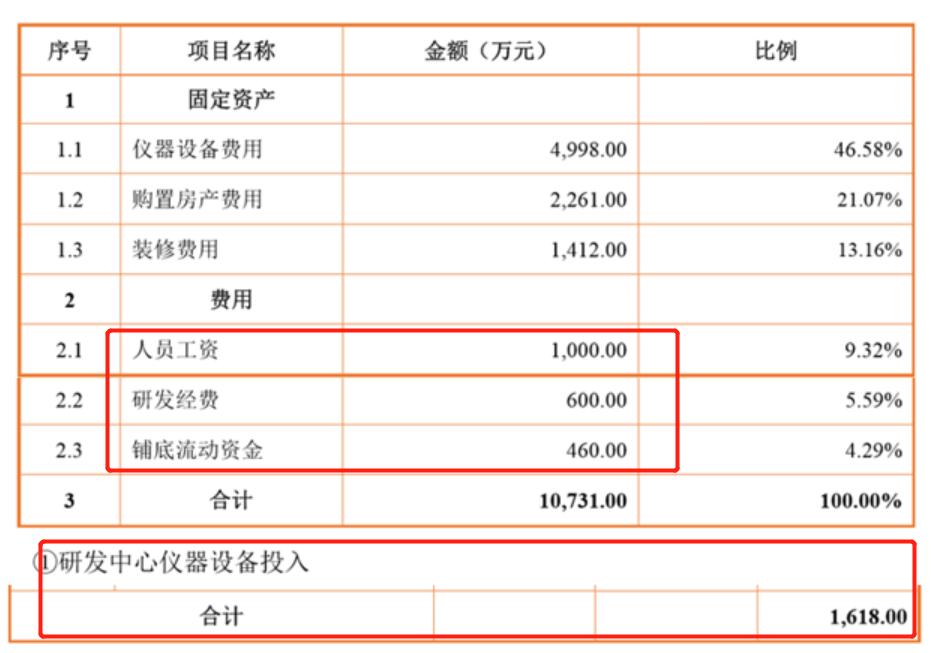

2018年IPO募集到的7.8亿元资金,近4亿都投到了营销上,烧掉了近50%的募集资金,直接导致2018年开始出现大额经营资金净流出。

最近一年多,货卖的越差,公司投营销投的就越猛,然而基本是打了水漂了,2019年再多的销售费用增长也没有挽回收入下降的定局。

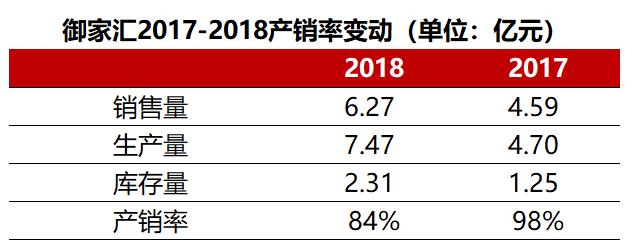

而且公司的产销比例正在不断降低,这种情况下还增加生产量,也难怪公司存货水平越来越高,可见公司期望通过品牌推广实现收入增长的梦该醒醒了。

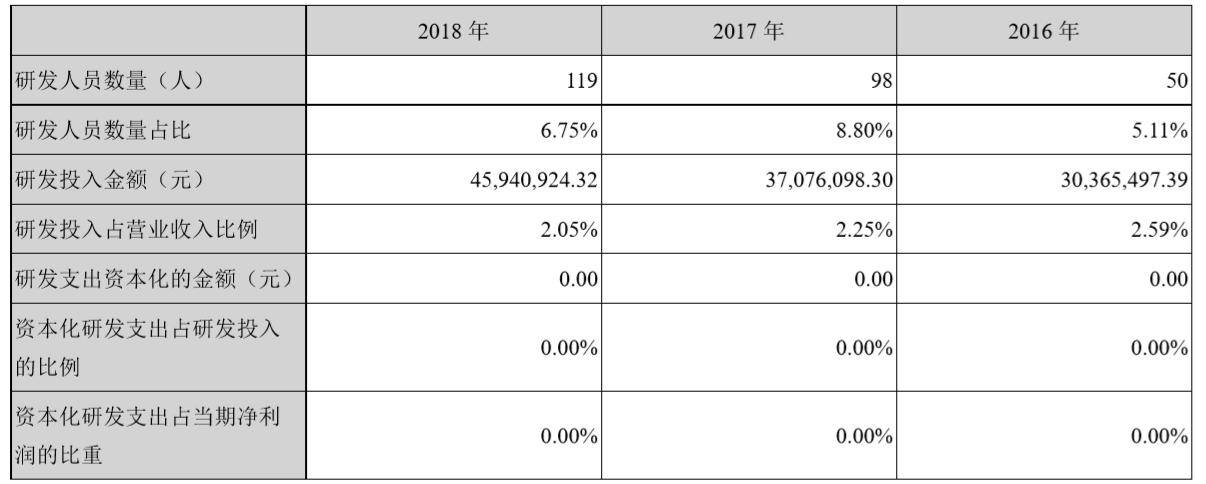

此外,除了品牌,御家汇几乎是要啥没啥。比如公司一直大喊特喊的研发,在公司的募集资金投向中,能够明确到研发的不到3000万。

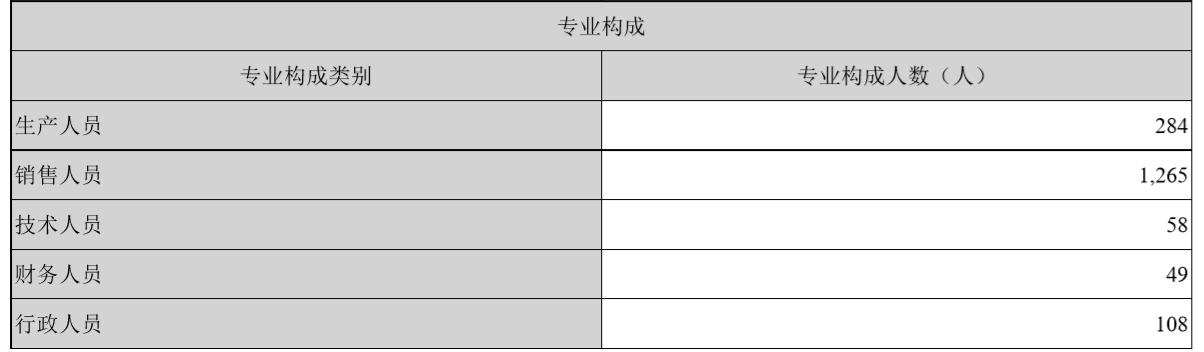

更厉害的是,公司在招股书中大提研发的重要性,然而经营模式介绍中,压根就没有研发模式。而公司的人员构成中,也不愿意对研发人员进行单独披露,招股书中淡淡的说了一句“研发生产人员”,2018年报干脆只剩生产人员了!

也不知道这些人怎么和研发费用中披露的100多个研发人员进行匹配。当然研发费用还是有点儿的,只不过和销售费用的8个亿相比,不看也罢!

从供应链看,生产大部分是依赖代加工,物流和仓配完全外包,主要靠着四个菜鸟仓。

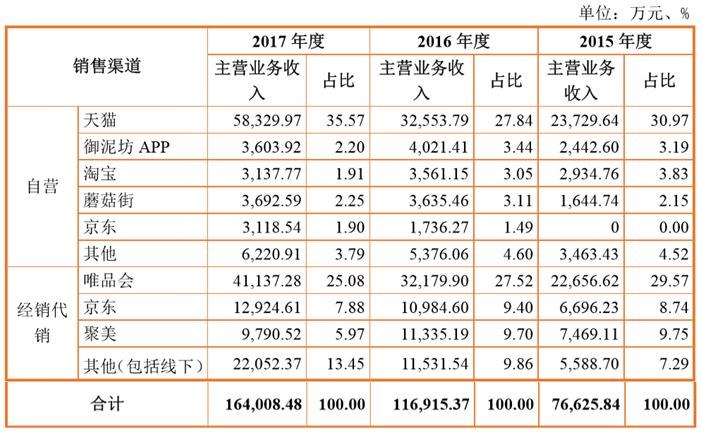

再看线上平台,自己的APP只贡献了3000万多点儿收入,完全就是受制于平台爸爸们!而阿里无疑是最大的爸爸,运货用人家的菜鸟仓、卖货靠人家的天猫!

御家汇也尝试过线下,但效果甚微、日益恶化,店铺从16家关到了7家、经销商从14家发展到了70家,但线下业绩一点儿没涨,大经销商更是惨的可以!归根结底还是因为企业没有核心竞争力,靠着电商和价格只能火一时,却不能火一世。

不知道大家看明白没?御家汇手里有的基本上只有面膜配方、品牌和营销手段,然而问题是消费者对品牌几乎没有忠诚度,国外大牌与国牌又不断渗透进电商,没有核心竞争力和新的发展模式,御家汇注定破发。

03 水乳霜能否翻盘

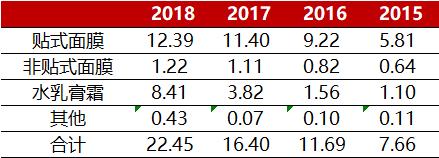

从2017年开始,御家汇的业绩增长点开始从面膜转向水乳霜,利润贡献占了1/3,且增速非常好看。

然而从股价能看出来,资本市场对水乳膏霜基本上是不看好!理由很清楚,水乳霜的竞争环境并不比面膜好多少,要知道随着代运营商的出现,国内外一线美妆大牌纷纷登录线上,这对传统互联网美妆品牌的打击不可小觑。

在这样的情况下,御家汇今年的业绩,可真得靠刚刚过去的双十一了!数据还没出炉,双十一这波抓不住,四季度业绩起不来,一首凉凉就可以提前送给御家汇了,只是白瞎了不到8个亿的募集资金!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/135596151.html