文 | 时间旅馆

编 | 安安

想要征服男人的心,就要征服男人的胃;

想要套住女人的心,请给她买

——化妆品!

如果在美国大街上随机采访女孩儿们在什么地方shopping化妆用品,大部分人都会不出意料的回答ULTA或者丝芙兰。

ULTA和丝芙兰(Sephora)确实是美国女孩生命中不可或缺的小伙伴~

不同的是,ULTA像是一个美国小镇中土生土长的美国大妞,淳朴中透着青春可爱;丝芙兰却是欧洲贵族出身的富家千金,举手投足都显得不食人间烟火。

一、ULTA到底卖些啥

ULTA 于1990年在美国伊利诺伊州成立。

当时的美国市场上已经有多家做美妆和发廊的店铺。那时无论是药店、大超市还是百货公司,都销售着琳琅满目的与美妆、香水或者头发护理相关的商品。

但是,没有一家零售商是将高端与低端品牌的美妆、香水、护肤品、洗护用品和沙龙结合在一起卖的。

ULTA的创始人Richard George抓住了这个商业缺口,创造了“一站式零售”服务体系,开了个“只要是美容产品都能卖”的大型零售店。

为了将下至青春期上至更年期的客户的美容需求全部囊括在内,ULTA的商店和网店提供超过500种牌子的25000类产品。

既有雅诗兰黛、悦木之源、NARS、资生堂等高端品牌,也有E.L.F、Wet ‘n’ Wild、NYX和ULTA 美妆系列等平价品牌,产品单价从3美元到100美元不等。

ULTA的众多的产品种类和庞大的产品数量保证了顾客们只要一来到ULTA,就可以在客服人员的帮助下,将自己从头发丝到下巴壳仔仔细细收拾一遍,闲着无聊时还可以做做指甲、蒸蒸脸,好不快哉~

ULTA的目标客户也跟传统零售商不同。它的客户不用年龄来区分,也不按购买力区分,而是将目标客户定位为”美容爱好者”。

这些客户不是化妆品用完了才来购买的人,而是闲着也是闲着,不如来美妆店里寻找乐趣的人。他们通常期待独一无二的销售服务与新奇的美妆体验。

据ULTA自己预计,美国超过77%的美妆购物顾客都属于这个类别。

ULTA的整个战略体系为它提供了独特的竞争优势,用了二十多年就在美国开了一千多家分店,美国所有的州市都能看见它的身影。

随着互联网行业的快速发展,ULTA为了在竞争激烈的美妆市场不落下风,选择建立网上商城来拓宽销售渠道,在增加消费额和加深客户对品牌印象的同时,还可以将客户导流到ULTA的实体店内。

ULTA提出,在不同渠道都购买商品的客户是它最需要留住的珍贵客户,他们的平均消费是只在实体店消费的客户的三倍以上。

ULTA会根据网络中每个客户购买的产品和看过的商品信息,运用大数据系统给网络客户推荐定制的服务和满足心意的产品。

这些数据也被用在实体店中,销售助理拿到这些数据可以更好地帮助消费者买到满意的商品,抓住追加销售的机会。

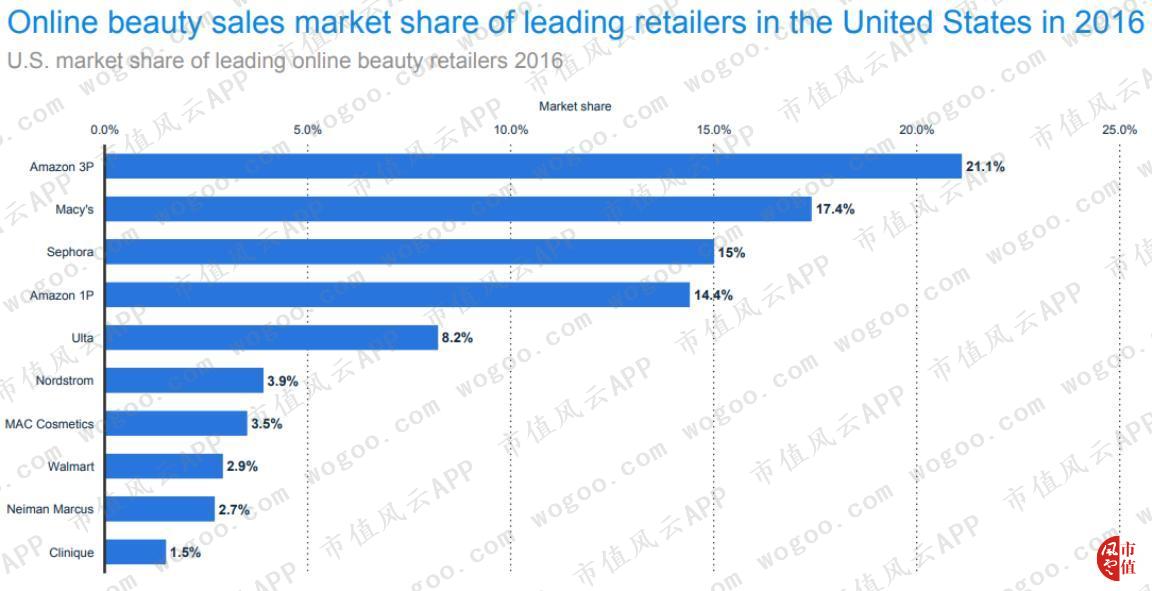

截至2016年,ULTA成为美国排名第五的网络美妆商品销售商,市场占有率8.2%。排在第一的当然还是亚马逊,它的第三方和自营业务加起来(Amazon 3P + 1P)占比高达35.5%,独领风骚,梅西百货和丝芙兰紧随其后。

二、ULTA与丝芙兰的爱恨情仇

丝芙兰的定位也是美妆零售商,它的建立时间比ULTA早了20年,是欧洲奢侈品牌LVMH集团旗下的一员猛将。俗话说背靠大树好乘凉,丝芙兰靠着LVMH这颗参天大树,获得了雄厚的资金实力和品牌效应。

而ULTA是美国本土品牌,在先天条件上比不上丝芙兰。

丝芙兰的品牌战略是——只卖贵的,贵的就是对的!作为贵族后代,就是不能掉价,一向看不起普通人家的小品牌。

相反,ULTA大部分牌子都是平价品牌,没打出名气的时候那些同样有着高贵血统的美妆生产商们连正脸都没给过它一个。

若是按照原本的轨迹发展,他们是两条不相交的平行线,本该相安无事。

但是,国际市场的美妆零售格局正悄然发生了变化。

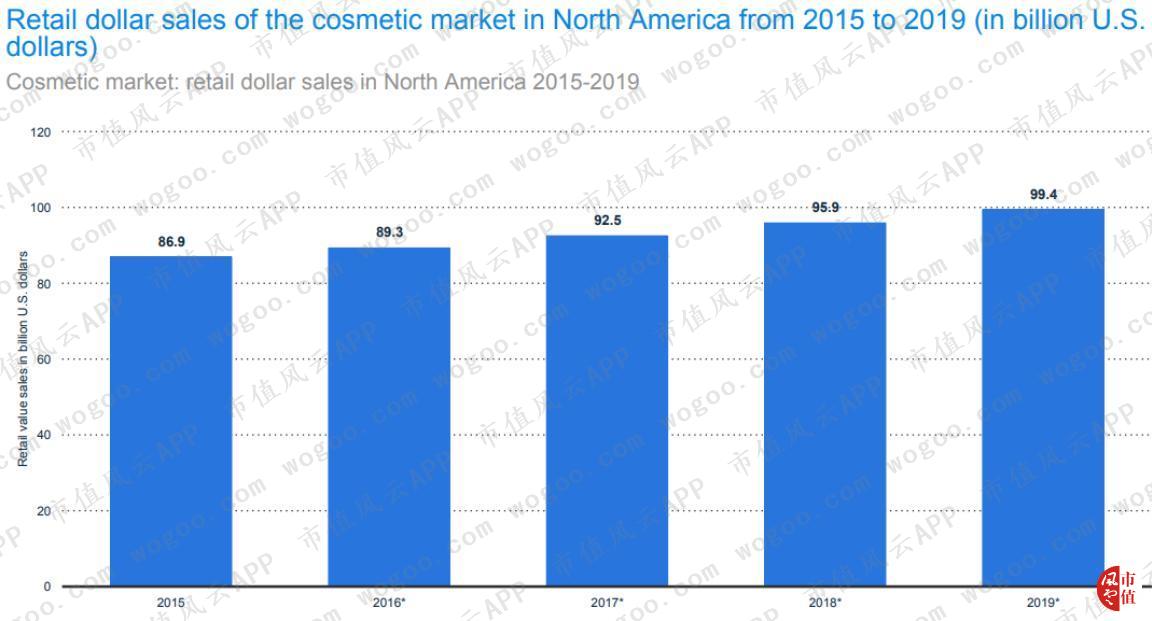

过去几年的每一年,北美化妆品零售市场的销售额都在不断上涨。2019年已经达到了994亿美元,市场潜力巨大。

丝芙兰虽然作为一个国际化品牌,在全球20多个国家都开有分店,但是它87%的销售额都来自于美国——ULTA也只在美国销售。

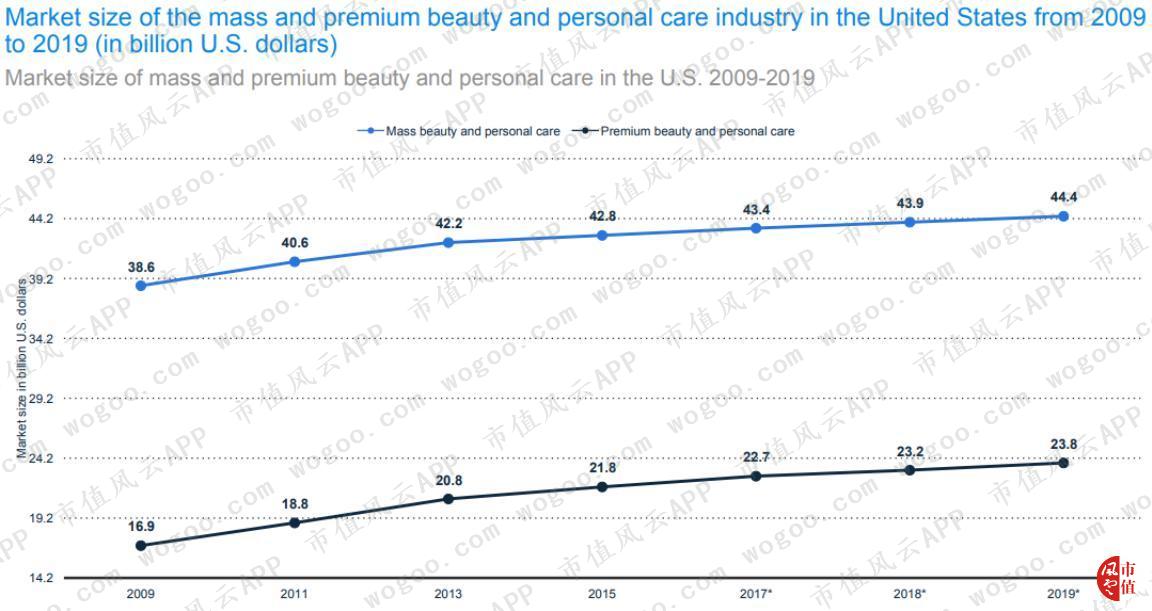

并且,从图中可以看出,美国平价化妆品牌的市场份额约为高端化妆品牌市场份额的两倍左右。

这使得丝芙兰也开始垂涎这块肥肉。丝芙兰在2017年引进了ULTA最热卖的网红平价品牌之一——ColourPop, 标志着丝芙兰开始了品牌下沉,发力中低端美妆市场。

ULTA 为了提供更多样化的产品给消费者,也积极拉拢高端美妆品牌。许多高端品牌(包括资生堂、Nars、雅诗兰黛)为了提高在北美市场的竞争力,也都开始入驻ULTA。

并且,据ULTA年报显示,占总销售额的62%的ULTA排名前十的供应商合作伙伴中,也包括了雅诗兰黛和资生堂等高端品牌。这说明高端品牌在ULTA的成长道路上越来越不可或缺。

在目标消费顾客上,丝芙兰和ULTA也开始出现越来越多的重合。

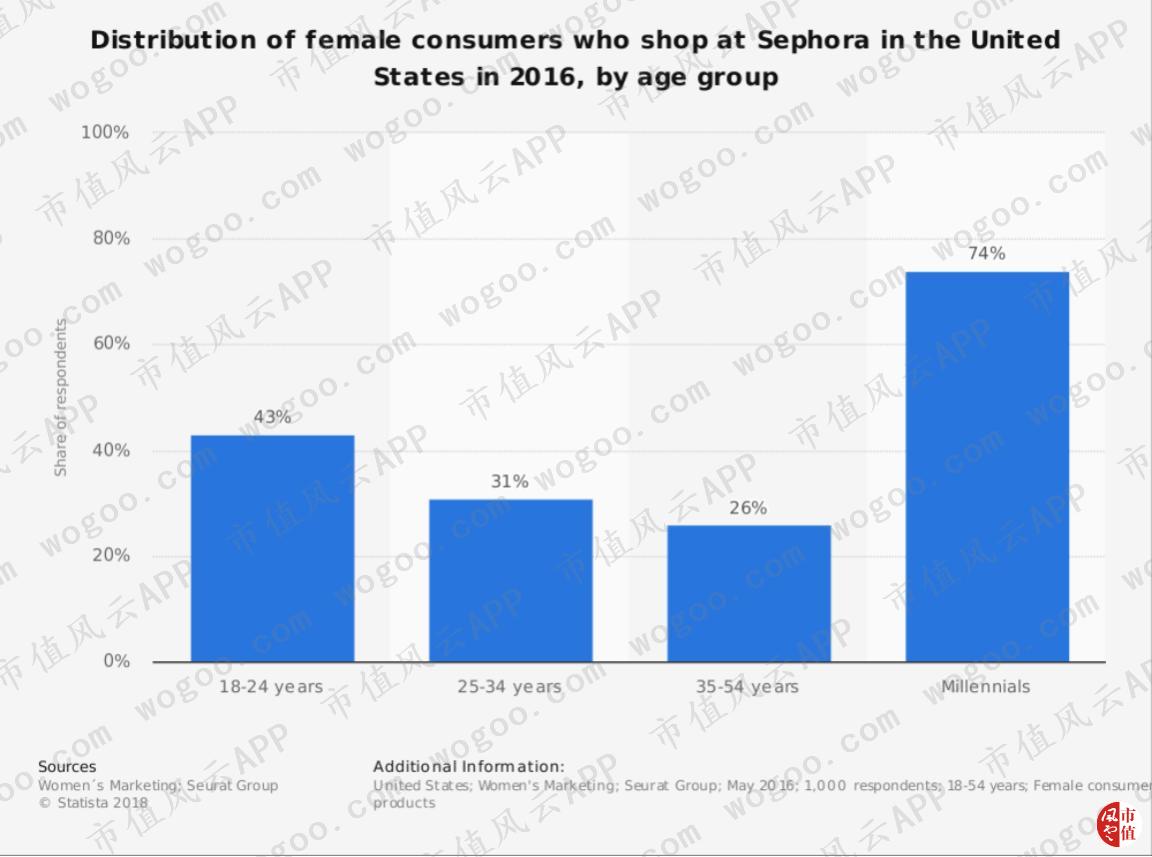

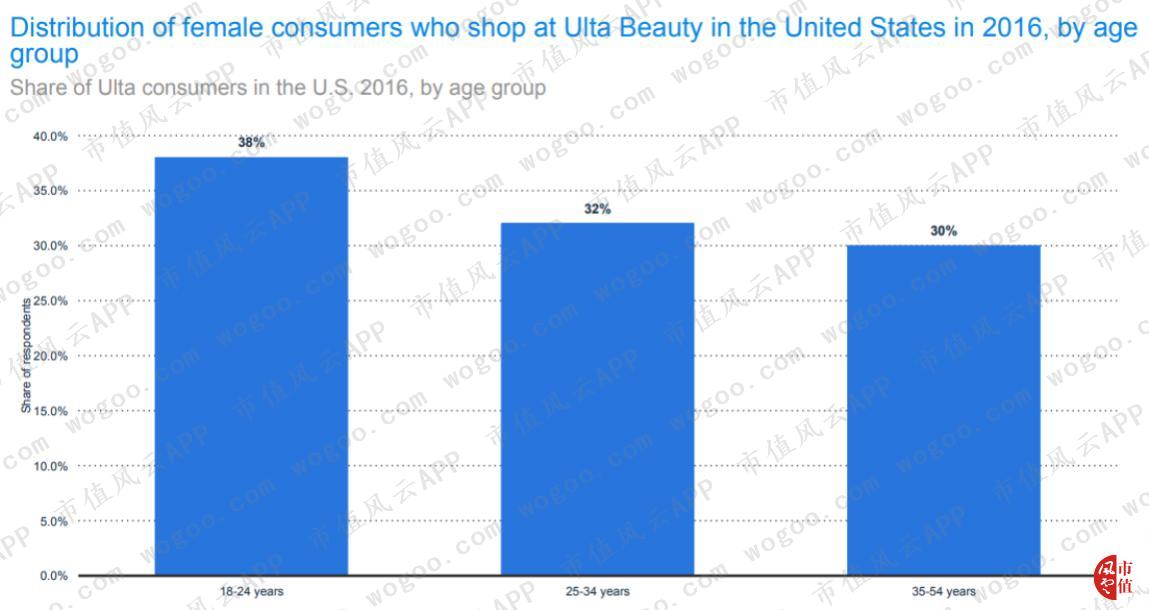

据下图中显示,2016年在丝芙兰购物的女性顾客大多都是千禧一代(18到34岁),占比74%

ULTA的主要消费群体也是千禧一代,占比约为70%。可见,年轻消费群体是双方不谋而合的主攻对象。

1、商业模式比较

ULTA的门店数为1174家,2016年收入为48.6亿美元。

ULTA开店选址采取“农村包围城市”战略,与沃尔玛曾经的开店战略类似。商铺大多开在郊区的沿街商道。丝芙兰不屑一顾的乡村和小城市,都是ULTA的主要销售额来源。

截至目前,ULTA只在全球商业中心曼哈顿有一家门店。

ULTA店铺装潢亮丽,店员们也更有活力和热情。ULTA的销售员工资不跟销售业绩挂钩,而是与顾客的商品满意度有关,致力打造一个让消费者满意的消费环境。这与苹果公司的套路颇为相似。

平价商品和高档商品都有,商品按照品牌排列,分别立在商铺的两侧。

但是,许多大牌怕掉价,还是不敢在ULTA店铺中销售,比如迪奥、阿玛尼和香奈儿,只在ULTA上试水销售香氛系列。

一进ULTA零售店,首先映入眼帘的是各种各样的打折商品,blingbling敲打着少女心~

ULTA的打折力度非常强,经常有“第二件半价”的促销活动,这些商品大部分价格不超过25美元。还有甩卖区域,都是3折以下的折扣,让你买买买、根本停不下来~

ULTA拥有很多头发护理品牌,还拥有自己的发廊。每个ULTA门店都会雇佣8-10个发廊造型师,这些造型师大多都是通过ULTA自己提供的训练项目合格后上岗。截止目前,ULTA已经培训出超9700位沙龙造型师。

相较丝芙兰,ULTA还有一个大杀器——网红经济。ULTA紧跟年轻人的步伐,紧盯爆款并迅速跟进。爆款之所以成为爆款,跟使用爆款的网红们的流量是分不开的。

ULTA抓住了这点,和网红们联合推出化妆品品牌。比如卡戴珊就为自己的美妆品牌卡戴珊美妆在ULTA站过台。

反观丝芙兰,其全球门店超过2500家,2016年的年收入达到约49亿美元,占LVMH集团总收入的20%左右。

丝芙兰在全球大商业都市都开有门店,开店地点一般选择购物中心或地铁站附近。

除品牌展示和广告有色彩外,装饰风格以黑白为主,非常知性、高雅。门店中商品也按照品牌摆放,9成9为高端品牌。丝芙兰虽然开始与平价品牌合作,但为了不破坏高雅的品牌“人设”,选取平价品牌入驻也十分谨慎。

并且,丝芙兰只有一年两次的打折机会,其他时间一般没有折扣。

许多品牌想要进驻丝芙兰必须要跟丝芙兰谈独家合作权,所以丝芙兰拥有许多ULTA没有的高端大热品牌,比如雷汉娜设计的Fenty Beauty系列和Kat Von D。高端品牌的种类和数量比ULTA多很多。

丝芙兰一大特点在于可以试用。消费者可以在使用试用装并充分了解产品是否适合自己之后,再决定是否将价值不菲的产品收入囊中。

丝芙兰还在每个门店都安装了其最新研制的咨询机器Skincare IQ,可以测试皮肤的肤质以及颜色,从而帮助顾客选取适合的化妆品牌和色号。

丝芙兰也拥有香水、头发护理和身体护理系列,不过种类相比ULTA较少而且非常昂贵,不超过100克的商品,售价却都在40美元以上。

2、消费者忠诚度提升计划比较

ULTA拥有一个终极奖励项目,也被称之为忠诚度计划,被ULTA视为成功的第一要素。

ULTA通过给与更多折扣来吸引顾客加入它的终极奖励项目。终极奖励项目采取积分制,每买一美元商品可以积一分。在ULTA,积分通常用来抵减结账时的产品金额。积分没有上限,顾客可以通过积攒更多积分来获取更好的折扣。

消费数额增加到450美元一年和1200美元一年会被提升档次,每次消费可以获得更多积分。

加入这个项目的顾客数量达到了3100万人,比星巴克1500万的会员数量多了一倍。这些忠诚的顾客每年的消费达到总收入的95%。会员福利包括美妆课程和定制造型服务。

ULTA通过这个项目,掌握顾客的消费习惯和喜好,从而改进营销策略,在消费体验中与他们更好的互动。这些顾客通常可以不定时的得到ULTA赠送的小样,也因此更增加了他们消费的次数和金额,从而形成正向的循环。

而丝芙兰这边儿也没闲着,奖励项目相较ULTA宣传得更多。

丝芙兰同样采取积分制。在丝芙兰,积累到100分的顾客可以兑换较小容量的产品(比小样大但比正常商品分量小)。项目会员也可以得到免费的美妆课程。

丝芙兰的积分同样没有上限,但是只能享受赠品、不能抵扣消费金额,所以价值要低些。

与ULTA一样,丝芙兰的积分项目也有不同的档次,不同档次的客户消费获得的积分也不同。

消费者忠诚计划被ULTA和丝芙兰都当成企业盈利的必要工具。但是相较而言,ULTA 的忠诚度项目略胜一筹。

三、业务分析

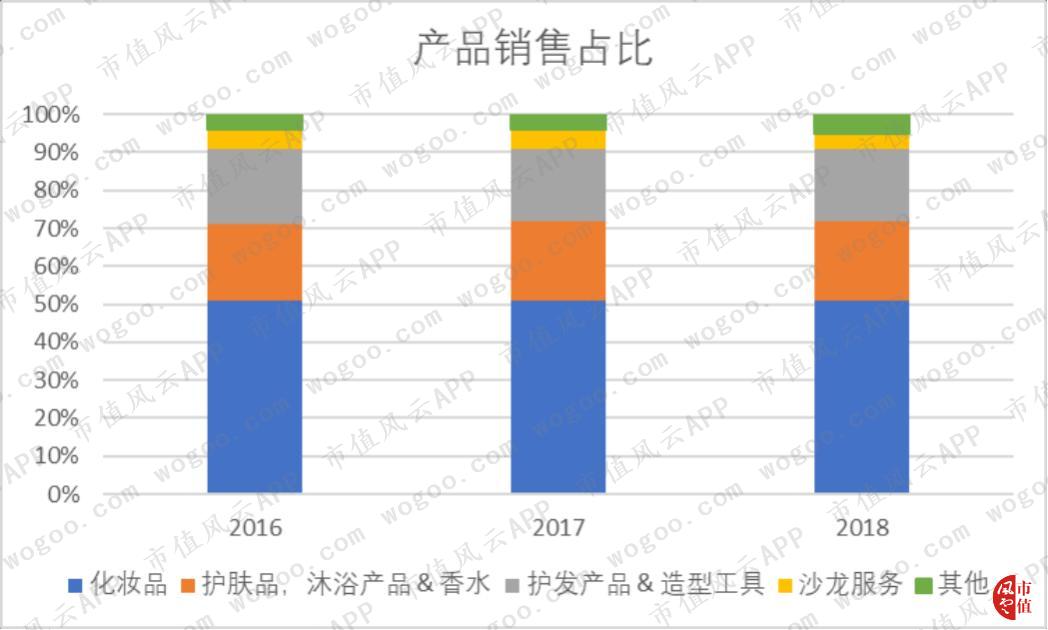

ULTA的主要销售的产品有五类——化妆品;护肤品、沐浴产品&香水;护发产品和造型工具;沙龙;以及其他。

其中,2018年,化妆品占比最高,为51%;排名第二的是护肤品、沐浴产品&香水,占比21%;排名第三的护发产品&造型工具占比为19%;沙龙及其他占比较少。

这几年产品的销售占比基本没有变化。化妆品的销售依旧独领风骚。

如果ULTA 的业务按销售渠道来分,可以分为零售商店、网络销售和沙龙服务。

零售商店2018年的营收额为56.1亿美元,占总营收额的84%;网络销售的营收额为7.5亿美元,占比11%;沙龙服务的营收额为3亿美元,只有5%。

零售商店营收额同比增长率为11%,而网络销售营收额同比增长率为32%,沙龙服务营收额同比增长率最低,为8%。

网络销售营收额增长飞快的主要原因是ULTA网络营销上的成功。ULTA通过邮件营销、社交网络营销和电视上的广告营销来多途径接触消费者,使他们通过点开链接的方式导流到ULTA的网上商城。

由此可见,零售商店虽然是营收额的主要来源,但是网络销售在ULTA的战略布局中显示出越来越重要的地位,以后的主要营收增长还是要指望网络销售。

四、财务分析

1、盈利能力分析

2018年ULTA的营业收入为67.2亿美元,同比增长14.1%,出现放缓迹象。

一方面,营收增长的主要原因在于去年新开了100多家新的店铺。可比同店销售额增长率是8.1%,主要归功于市场营销策略的成功。

另一方面,增长放缓则是因为2017年网络销售的营收额增长速度飞快,到达65%,基数较高;2018年的增长率降为32%,虽然依旧亮眼,但已经大幅放缓。

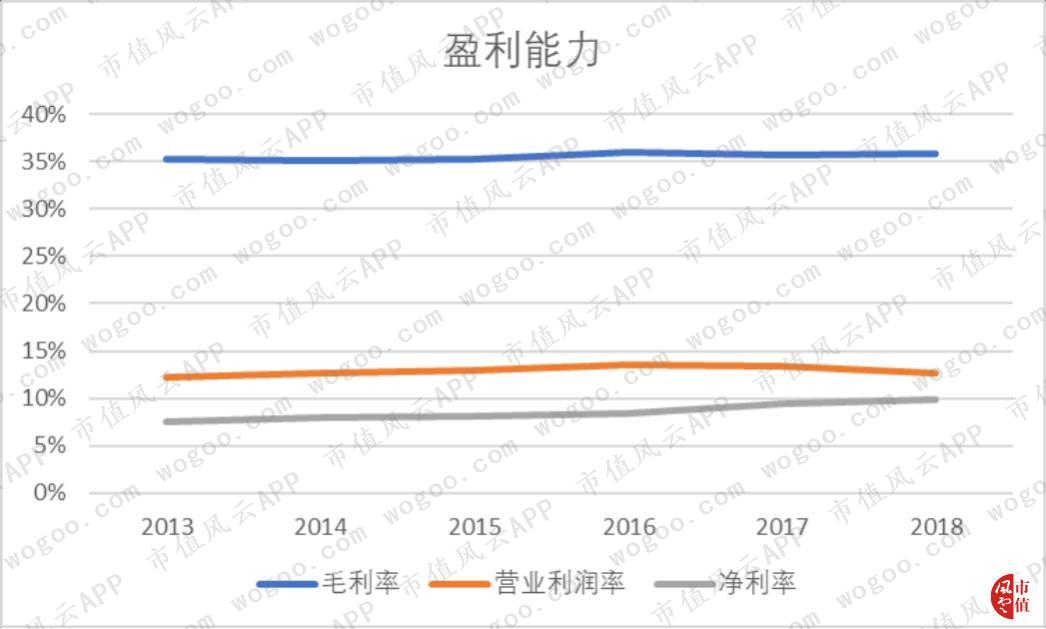

2018年,ULTA的毛利率为35.9%,营业利润率为12.7%,净利率为9.8%,与之前各年相比,非常稳定。

毛利率没有变化,且在零售业内维持较高水平,说明ULTA对于产品的定价能力较高。而营业利润率体现了期间费用控制得当,公司的成本控制能力总体较强。

2、运营效率及资产负债分析

ULTA现金循环周期总体稳定,2018年下降3天,主要得益于应付账款周转天数的延长。

2018年,公司资产负债率为43%,2017年资产负债率为39%,同比增长10%。

但是,公司负债的增加有一大部分是由于递延收入的增加,增幅达到76%。如果不考虑递延收入对负债带来的影响,2018年的资产负债率仅为36.7%,较2017年的35.1%仅增长了1.6个百分点。

而递延收入的大幅增长在风云君看来更是一件可喜可贺的事情,因为这说明公司提前“提钱”,对现金流自然是一件有益的事情。

同为零售商店的梅西百货资产负债率一直高达70%以上,2018年才得以减少到66.5%,但是还是比ULTA的资产负债率高出很多。

这说明ULTA负债有限,违约风险较小,偿债能力强。

3、现金流情况分析

经营活动现金流在2018年达到9.6亿美元,较去年增长23%。公司表示,这主要得益于新店开张之后经营状况较好,贡献了额外的现金流。另外,还得益于投资供应链后运营效率增加。

公司用于投资活动的现金流出从2017年的5.3亿美元减至2亿,流出减少幅度超60%。这主要受益于新店建设成本控制得当和信息技术系统的有效使用,使开店投入成本降低。

上述二者的变化,使得广义经营活动现金流在2018年达到7.4亿美元,相较2017年的2.5亿约增长了5亿美元,增幅约为200%,这是过去6年从未出现过的积极信号。

2018年ULTA宣布了股票回购计划,批准公司回购不超过6.25亿美元的普通股,不设截止日期。直至目前,公司已合计回购了6.2亿美元的股票,占广义经营活动现金流的84%。

由于这6.2亿美元花费并未超过广义经营活动现金流净额,所以,ULTA显然可以完全通过自身经营来支付回购股份的开支,算得上是花钱有底气的主!

结语

现如今,美妆零售行业的竞争非常激烈。

ULTA不仅要正面与丝芙兰对决,还面临着电商巨头Amazon、大型零售商店梅西百货等多重竞争压力,加上美妆零售行业的准入壁垒并不高,风云君预计这片蓝海依然会波涛汹涌。

但是另一方面,ULTA网点广泛、产品齐全、营销得心应手、核心用户维护得力,财务指标积极向好,这些优势的累积也绝非一日之功。

面对身前几大巨头,ULTA能否弯道超车、在垂直领域攻城拔寨,我们拭目以待!

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/134264533.html