一路向“美”,颜值经济撬动三千亿市场。2018年我国限额以上化妆品零售额为2619亿元(我们预计整体化妆品销售规模将超过3600亿元),同比+9.6%,受益于近年来的颜值经济崛起与“口红效应”,化妆品具备一定成长韧性,数据显示在前几轮经济下行周期中,我国及日本的口红产品销售额均呈现一定的逆势增长态势。

此外参考美日等成熟市场,我们预计我国化妆品人均消费金额有6-7倍成长空间,看好化妆品行业在我国的中长期成长前景:

1.品类延伸:伴随消费者美妆护肤步骤的延伸和“爱美”意识的增强,我国消费者的化妆品需求日趋多元,近年来彩妆、面膜、香水等品类高速增长;

2.量价分析:我们发现成熟品类的增长越来越依赖于提价(高端化),而新兴品类则以购买量增加为主要驱动力,2017年美妆个护市场零售额增长中,量、价的贡献分别为22%/78%;

3.成长动能:护肤人群的扩容驱动需求增长;护肤步骤的增加驱动品类结构日趋多元;化妆品消费升级驱动高端市场增长;国家降税举措引导海外化妆品消费回流。

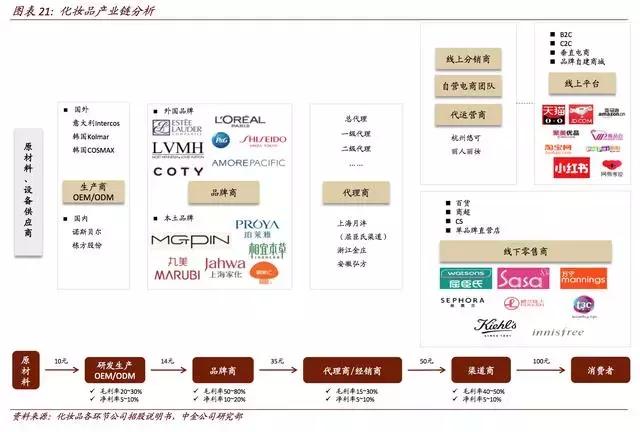

从原材料到消费者,化妆品沿产业链逐层进阶

化妆品从上游原材料开始,往往经历多个产业链环节的运营,才能最终到达消费者手中,而各环节逐级加价的背后蕴藏着化妆品产业链的利益分配格局,值得投资者深度探寻。

经过梳理化妆品全产业链环节,并拆分各环节的利益分配格局,可以发现,品牌商无疑是最具核心壁垒的环节。

▌化妆品行业格局分散,本土品牌重夺市场份额

我国化妆品竞争格局分散,品牌集中度有较大提升空间。

据Euromonitor数据,我国化妆品市场CR10为28.9%,格局相对分散。

相比之下,美国化妆品市场CR10为57.7%,韩国化妆品市场前两大品牌爱茉莉太平洋、LG生活健康占据韩国化妆品市场份额超过45%。

未来随着消费者品牌意识的不断增强,以及行业并购整合趋势,化妆品行业集中度仍存在较大提升空间,也孕育了龙头公司的成长潜力。

美妆市场外资品牌长期占据优势地位。

以日韩系、欧美系为首的外资品牌长期在我国化妆品市场占据绝对优势地位,2017年我国化妆品市场份额前十大品牌中,国产品牌仅占据3席,分别是上海上美(旗下拥有韩束、一叶子等品牌)、上海百雀羚(旗下拥有百雀羚、三生花等品牌)、伽蓝集团(旗下拥有自然堂、美素等品牌),其余均为外资品牌;

而上市公司中,上海家化以1.9%的市场份额占据我国化妆品市场的第11名,珀莱雅市场份额约1.0%,御家汇约0.5%。

外资品牌表现突出的领域主要集中在高端市场以及彩妆等品类。

分高中低端市场来看,据亿邦动力研究院统计,如果以200元作为大众和中高端市场的分界线,2017年高端化妆品市场TOP40品牌中本土品牌市占率仅7.7%,而大众化妆品市场TOP30品牌中,本土品牌市占率达23.1%。

分品类来看,据Euromonitor的数据,2017年护肤品市场前十大品牌中,本土/国际品牌份额分别为14%/86%,而彩妆市场前十大品牌中,本土/国际品牌份额分别为5%/95%,可见,外资品牌的优势领域主要集中在高端市场和彩妆等品类。

国妆品牌近年来强势崛起,市场份额逐步提升。

近年来,随着国产化妆品品牌的强势崛起,本土品牌正逐步夺回市场份额,凯度的报告显示,2013-17年护肤品及彩妆领域外资品牌市场份额连续四年负增长;

此外据麦肯锡发布的消费者调查报告,2016年消费者对个护/面部护理/粉底/彩妆等品类的国产偏好率分别为81%/61%/57%/51%,均已超过半数。

受益于国产品牌近年来在工艺、原料、配方研发等方面的持续投入和研发积累,现阶段部分国产品牌的产品品质已不输国际品牌,未来随着消费者对国妆品牌的认可度进一步提升,优质的国产品牌有望受益于市场扩容与份额提升的双重驱动。

差异化定位与性价比优势,助力国产品牌快速崛起

竞争优势一:本土品牌的产品定位更契合东方人的肤质与需求

本土化妆品更适合东方人肤质。不同于欧美化妆品重科技、日韩化妆品重概念,我国本土化妆品定位更加东方化,契合国人的肤质特点,功能上主打补水保湿、修复舒缓、美白等功效;配方上主打中药草本护肤,更容易被国人接受。

独特的产品定位,寻求差异化竞争空间。

近年来,越来越多的国产品牌开始注重差异化定位,以在激烈的化妆品竞争中寻求突围。

例如,珀莱雅定位于海洋护肤,御泥坊采用矿物泥浆护肤,自然堂使用雪域精华护肤等。

此外部分国产品牌还结合自身优势,开发药妆等新兴品类,努力寻求差异化竞争空间,如上海家化发的玉泽,以及云南白药、片仔癀、同仁堂等医药集团开发的美妆产品等,通过在产品定位、渠道上的差异化,避免与国外化妆巨头的直接竞争,为品牌成长提供空间。

竞争优势二:本土品牌主打大众消费市场,渠道深度下沉,产品性价比高

聚焦大众护肤市场,产品定位清晰。不同于国际品牌主打一二级城市的中高端市场,国产品牌进行差异化竞争,凭借产品的性价比优势,主打中低端大众护肤需求,有效的抓住了化妆品的渗透率提升,以及中产阶层的消费升级趋势。

渠道深度下沉,抢占广阔三四线市场。

渠道上,本土品牌更熟悉本土市场的渠道结构,且国产品牌的性价比优势更有利于其借助经销商体系,充分渗透到广大的三四五线市场,进而牢牢把握低线城市的化妆品消费需求崛起趋势。

竞争优势三:多元营销模式兴起,IP运营助力国产品牌年轻化

随着新媒体时代来临,化妆品的营销模式不再局限于电视广告、平面广告等传统媒介,而是形成线上线下多维度的营销网络矩阵。

据微博数据中心公布的数据,目前通过微博或者美妆APP了解化妆品的用户占比已超过70%,与此同时,近年来化妆品品牌IP运营的成功案例层出不穷,在吸引市场关注的同时,也为化妆品品牌多元营销提供新的思路。

化妆品行业营销方式的变革在为化妆品公司带来挑战的同时,也为国产新兴品牌崛起带来了品牌露出机会。

国产品牌在IP运营、快速推新及柔性生产方面存在较强的竞争优势,能够结合市场热点打造口碑爆款。

一方面,国产品牌植根本土市场,更加了解国内市场热点和消费者偏好,能够充分利用新媒体(影视植入)、新渠道(电商)等,更快速的触达消费者;

另一方面,国产品牌的管理、营销团队均为本土运营,在开发新产品、探索新营销模式方面免去了外资品牌的层层审批环节,能够针对市场热点实现迅速反应。

▌渠道变革:传统渠道精细化,新兴渠道增速快

传统商超渠道份额下降,CS渠道快速崛起

我国化妆品行业的销售渠道近年来发生了深刻变革,传统商超渠道的销售占比逐年下降,而电商、化妆品专营店(CS渠道)等新渠道的销售占比逐年提升。

据Euromonitor数据,近年来尽管我国化妆品商超渠道(包括百货商店、超市及大卖场、日化专营店等)仍占主流,但占比持续下降(市场份额已从2007年的87%,下降到2017年的66%),非商超渠道(包括线上渠道、直销等)占比逐年提升(从2007年的13%,提升到2017年的34%)。

日化专营店(CS渠道):具备强服务属性和精细化运营特质。传统商超渠道中,精细化运营越来越成为重要一环,近年来百货商店和超市/大卖场等渠道的份额逐步下降,而日化专营店渠道占比逐年提升。

日化专营店作为化妆品的品牌集合店,具有专业性、丰富性和便利性等特点,同时店铺内的美容顾问(BA)可以为消费者提供产品咨询和使用建议,有助于提高消费者的认可度和信任感,使得消费者转化率明显高于商超等传统渠道。

深耕二三线城市,日化专营店助力国产品牌崛起。

日化专营店定位介于百货商店和超市/大卖场之间,深耕二三线以下城市,是国内众多中档化妆品的主要销售渠道。庞大的日化专营店网络,加速了品牌的渠道下沉,确保了国内品牌在二三线传统渠道上的优势地位。

化妆品单品牌店日渐兴起,有望引领新零售潮流

化妆品单品牌店最早由英国品牌TheBodyShop于1976年开创,2003年起韩国化妆品品牌开始着眼于单品牌门店建设。

TheFaceShop是亚洲最早从事单品牌门店建设的化妆品公司,目前在全球29个国家拥有超过3,000家门店,其中中国大陆拥有300余家门店。另一知名韩国品牌innisfree(悦诗风吟)于2012年以单品牌门店形式再次进入中国市场,发展迅速,目前在华门店已超过300家。

单品牌店模式日渐兴起,已成为化妆品线下渠道的重要组成部分。

截至2017年底,老中医、樊文花、植物医生、美丽小铺、婷美小屋等均拥有超过1000家门店;珀莱雅旗下优资莱单品牌门店发展迅速,预计2018年可达到500家。

此外,一批新兴、线上成长起来的化妆品品牌也通过直营与加盟相结合的模式快速开设线下门店,提升市场渗透率,如悦芙媞、膜法世家、御泥坊、一叶子等。

单品牌店在客群管理上优势显著,品牌方可以直接触达消费者,未来随着线上线下加速融合,单品牌店有望成为美妆行业新零售发展潮流。

电商等新兴渠道高速成长,国产品牌成为主要受益标的

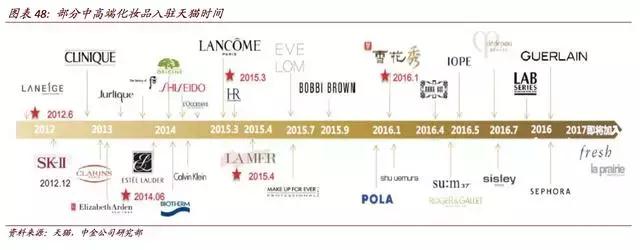

线上渠道高速成长,品牌商积极布局。无论是护肤还是彩妆,线上增速均显著高于全渠道增速,越来越多的中高端化妆品品牌开始重视电商渠道,如欧莱雅集团高端美妆品牌已全部开设天猫旗舰店,雅诗兰黛、资生堂、爱茉莉、上海家化等化妆品集团旗下超8成品牌已布局线上渠道,线上化妆品零售额占比持续提升,目前线上占比约为23%。

国产化妆品公司较早布局电商,线上渠道红利助力“淘品牌”频出。

国内化妆品公司对线上渠道的认知和布局较早,拥有互联网渠道的先发优势,一大批“淘品牌”快速兴起并占据细分市场,如御泥坊、膜法世家、阿芙精油等。

此外,还诞生了一批专业的化妆品线上代运营公司,如丽人丽妆、悠可、网创科技、若羽臣等。

▌研发生产:新品快速迭代,研发持续加码

持续加码,研发投入比例比肩国际品牌。近年来国内化妆品公司研发投入稳步增长,技术水平不断提升,在产品质量方面和国际化妆品公司的差距正逐步缩小。

上海家化、珀莱雅、御家汇、丸美等研发支出占营业收入的比例均在2~3%区间,接近大部分国际知名品牌的研发投入比例。

未来随着国内化妆品公司的研发投入持续加大,我国化妆品公司和国际巨头的技术差距有望逐步缩小。

推陈出新,新品迭代周期不断缩短。

韩国化妆品公司一般采取重概念的“快美妆”模式,通过打造热点及爆款,不断推出新品,保持对消费者的持续吸引力,目前韩国新品推出周期已从2年缩短至4-6个月,部分品牌每年新推出的SKU可达400-600个。

在韩国模式压力下,我国本土化妆品公司通过不断的配方升级来提高研发创新速度,仅以素颜霜为例,2016年中国CFDA备案新产品数量已超过1000个,包括相宜本草、植美村、韩后、玛丽黛佳等国产化妆品公司,新品迭代的速度在加快。

我们看好中国化妆品行业的未来成长前景,品牌力强、产品定位清晰、渠道布局全面的本土化妆品企业有望充分受益国内化妆品行业快速崛起趋势,实现市场份额与经营业绩的持续提升)报告来源:中金公司/分析员:樊俊豪)

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/974749911.html