数字里头大有话说,这里是数里话,跨学科思想精细化市场筹略分析前沿地,我是王箦锡。

量化能力链接战略和战术,助力更多泛美业品牌登顶十亿元俱乐部。

今年最大

近期传TOM FORD即将加入到雅诗兰黛集团的麾下,后者将斥资28亿美元,也就是近200亿人民币在2023年上半年完成交割;这笔交易惹人瞩目,原因之一恐怕是这已是今年奢侈品行业的最大单,更深一层次的,恐怕是TOM FORD竟然没有像其他设计师品牌一样投入传统奢侈品集团阵营,而雅诗兰黛这一美妆巨头对TOM FORD的全权收购也让不少业内人士产生诸多猜测,一些消息人士认为雅诗兰黛之所以用如此高的价格对TOM FORD实施收购恐怕是担心一旦品牌落入开云集团的门下,对方极有可能收回该品牌和雅诗兰黛在美妆方面合作的承诺;另外也有部分分析师认同TOM FORD旗下美妆和香氛业务的潜在实力。这些说法都建基在一个非常重要的前提之上,就是TOM FORD目前的业务对雅诗兰黛重要,提供不可替代的增长,品类补充以及各方面的开发潜力。今天我们将主要从业务的角度来尝试还原这笔收购评估中的很小一部分,试图理解雅诗兰黛集团收购品牌的决策心理和客观动机。

这次研究,我们还是以天猫平台的数据为主要依据,来探索TOM FORD历年的经营表现和当前面临的市场格局问题,但由于奢侈品品类的独特性质,线上生意只是其中有限的一部分,所以可能会带来一些以点窥面的不公允影响,这是需要读者们在展开这次阅读之前先要悉知的;但我认为这次探索的宝贵之处,在于数里话提供了一个以业务为主要视角的切口,将资本行动和资产运营联系起来。

本文全长7000多字,我在这里先抛结论,没有时间看完的朋友可以先摄取核心论点,收藏后有时间细细评读:

关于收购交易:

① 雅诗兰黛集团对于TOM FORD的收购考量,业务层面可能并不占主导地位,而是看重TOM FORD标的交易价格与市场对于集团定价的比较优势;其资产在短期内的变现确定性也为交易提供了基础

② 对于TOM FORD的收购其在资本市场的影响力或远远超过对雅诗兰黛集团本身业务的影响

③ 雅诗兰黛集团收购TOM FORD一举可能表示集团正迈向奢侈品/独立设计师品牌管理(至少是部分品类)的新领域,不排除短期之内内部组织结构调整和更多交易的可能性

关于TOM FORD业务:

① TOM FORD在华天猫业务在雅诗兰黛集团中占比较小,其经营水平无论对比集团其他品牌还是高端彩妆线品牌来说,都处于中游

② 2022年TOM FORD在高端彩妆线品牌组合中风险最大,但行业的群体转弱或许会转变管理层对于业绩的评估和态度,明年集团对于品牌的投入仍然有较为稳定的预期

③ TOM FORD当前在市场中(天猫线上)的最大竞争者是Dior,该品牌无论在彩妆和香氛赛道上,都力压TOM FORD一程

④ TOM FORD的彩妆业务风险较香氛业务大,理由是彩妆业务产品类目广,管理难度和费用大,且唇部彩妆竞争最为激烈,但品牌的主要收入仅来源于此,且仍然没有迹象表明品牌已发现了新的增长点

⑤ TOM FORD在香氛业务上较所有直接竞争对手领先较多,但当前最大的风险来自于行业或者说品类

一笔稳赚不赔的买卖

说电商业务的表现是现代品牌总体业务的晴雨表实在不为过,尤其是近3年来国内营商环境带来的挑战下。

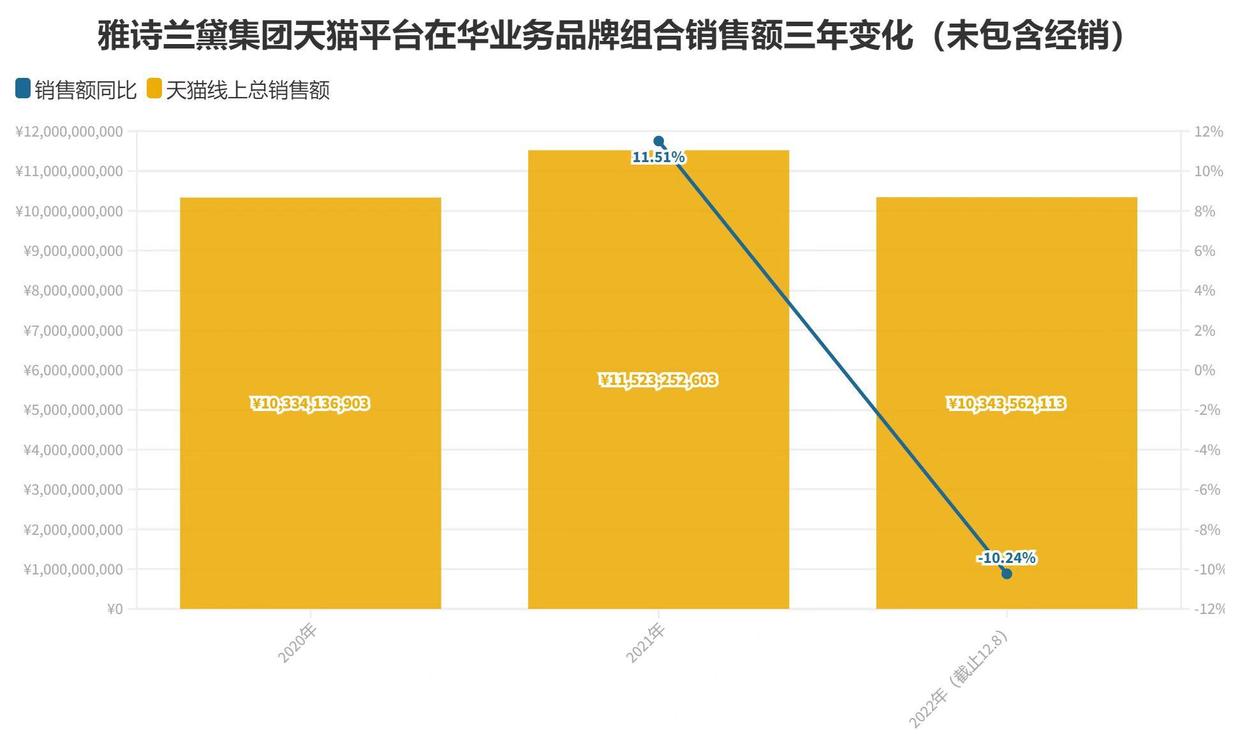

故事也要先从雅诗兰黛集团在华业务的表现说起。从全球化的视角看雅诗兰黛,根据集团的年报显示,2022年较2021年相比,集团在全球范围内实现了约15亿美金的收入增长(当前是177.37亿美金),依产品视角,香水香氛是其增长的重要牵引力量;其中在华业务也实现了大约不到2亿美金的小额增加,在雅诗兰黛集团的全盘生意里,在华业务几乎占到了1/3的体量,不可谓不重要,甚至可以说相当重要,如果按0.14的汇率粗略计算,2022年雅诗兰黛在华所有业务收入的体量大约在430亿人民币左右。

这里我们统计了雅诗兰黛持有品牌所有天猫店(国内旗舰店和天猫国际店,不包括各类经销店铺)的销售总额,需要特别说明的是,品牌方面,GLAMGLOW,TooFaces,Smashbox,BECCA Cosmetics,Aramis,Le Labo,DKNY,Tommy hilfiger,bumble and bumble不在统计范围内,AERIN雅芮品牌由于没有设置独立的天猫店铺,所以这次统计也尚未将它加入其中。

和一般大多数品牌的销售轨迹相同,雅诗兰黛的电商业务在今年也遭遇了非常大的挑战,营业额下滑逾10%,但由于数据统计截止于12月8日,距离2022年一整年收官还剩20天有余,所以集团电商业务下挫在9%-10%是极为可信的。

我们前面提到,从集团在华业务整体看,销售额仍然录得增长,也就意味着除了天猫这一最大的货架电商场域以外,雅诗兰黛至少在收入方面仍然找到了不小的增长点,只是这类增长是来自于抖音,微信或是一些其他的渠道,我们暂不可知;而天猫业务也只是占到了集团在华整体业务的1/4。

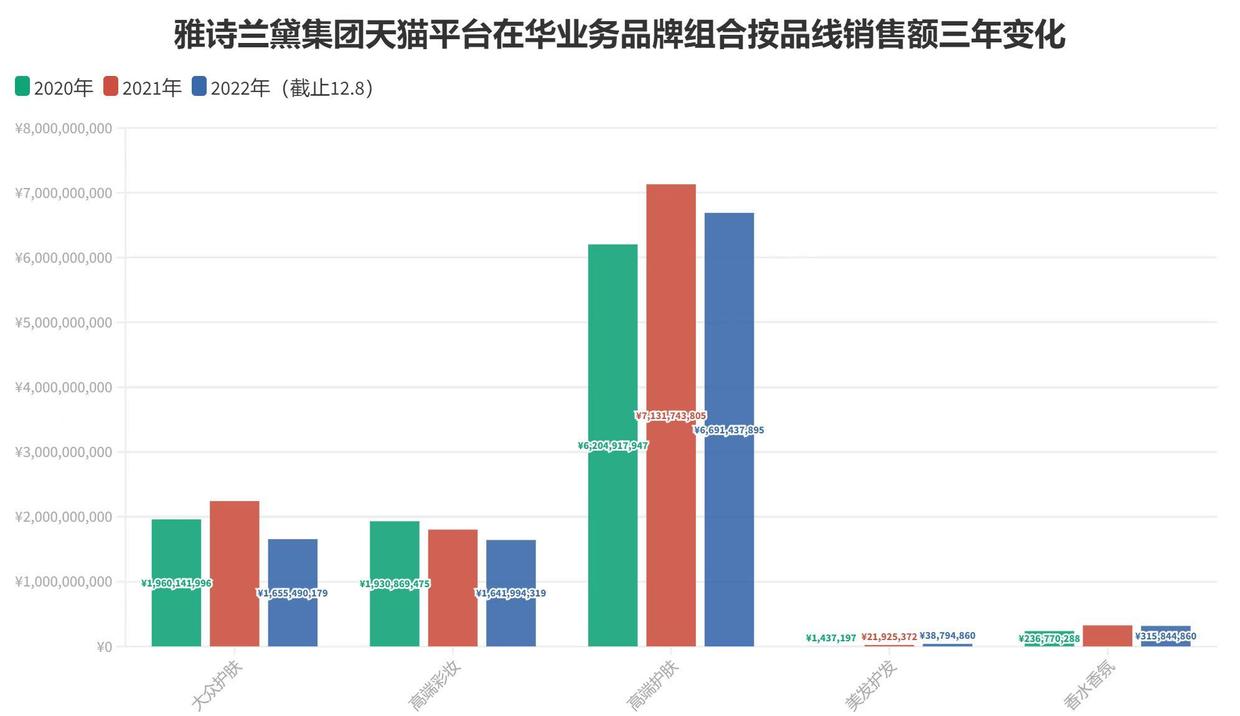

依照数里话对于雅诗兰黛业务的理解,我们把它旗下若干个品牌归置得到了不同的业务群组,分别是大众护肤,高端护肤,高端彩妆(在对品牌分类时,如TooFaced这类品牌原本被我们划入大众彩妆线,但后来由于它们并未开设天猫店铺,所以导致大众彩妆线没能在数据分析中体现出来),美发护发,香水香氛。当然这类划分的依据主要是根据品牌的主营类目来的。

从体量上看,高端护肤仍然是雅诗兰黛在华电商(天猫)业务的主心骨,其中LaMer和Estee Lauder都不可小觑,大众护肤和高端彩妆位列第二,护肤线整体在2021年的时候都分别获得了不少的增长,但2022年的情况均不乐观,大众线所受到的波及更大,竟跌出2020年的历史业绩线以下;高端彩妆受大环境影响,自2020年开始就已有萎缩不振的迹象(TOM FORD就在这个群组中);美发护发和香水香氛均属于待开发业务,虽然有增长但不明显,而且似乎香水香氛生意在今年也遇到了不小的瓶颈(其中贡献最大的品牌是Jo Malone),如果今天你是雅诗兰黛集团的CEO或是电商的主要负责人,你会怎么对这些业务定性排序优先级呢?我们认为大抵如下:

优先级①:

保住高端护肤线,从数据基本面看,高端护肤虽然在2022年遭遇不小的业绩压力,但由于其绝对值高(潜在提供的毛利高)且下挫程度远比大众护肤线少,因此有理由相信至少在这个阶段高端护肤产品的抗风险能力仍然比大众护肤线产品要强。

优先级②:

大众护肤和高端彩妆当前的体量相当,其中高端彩妆线的优先级可能会略高于大众护肤线,原因在于前者的高端性质可能与高端护肤有所协同,以及高端彩妆线的品牌构成相对简单(3个),少于大众护肤线(5个),后者较前者销售的难度更大,出血点更多,更难以治理。

优先级③:

美发护发线和香水香氛线按各自详细的经营情况决定是稳原有的业务基本面,还是放大增长点,鉴于我们现在还不知道这两条线内品牌具体的业务结构,所以不能做更为详细的讨论。

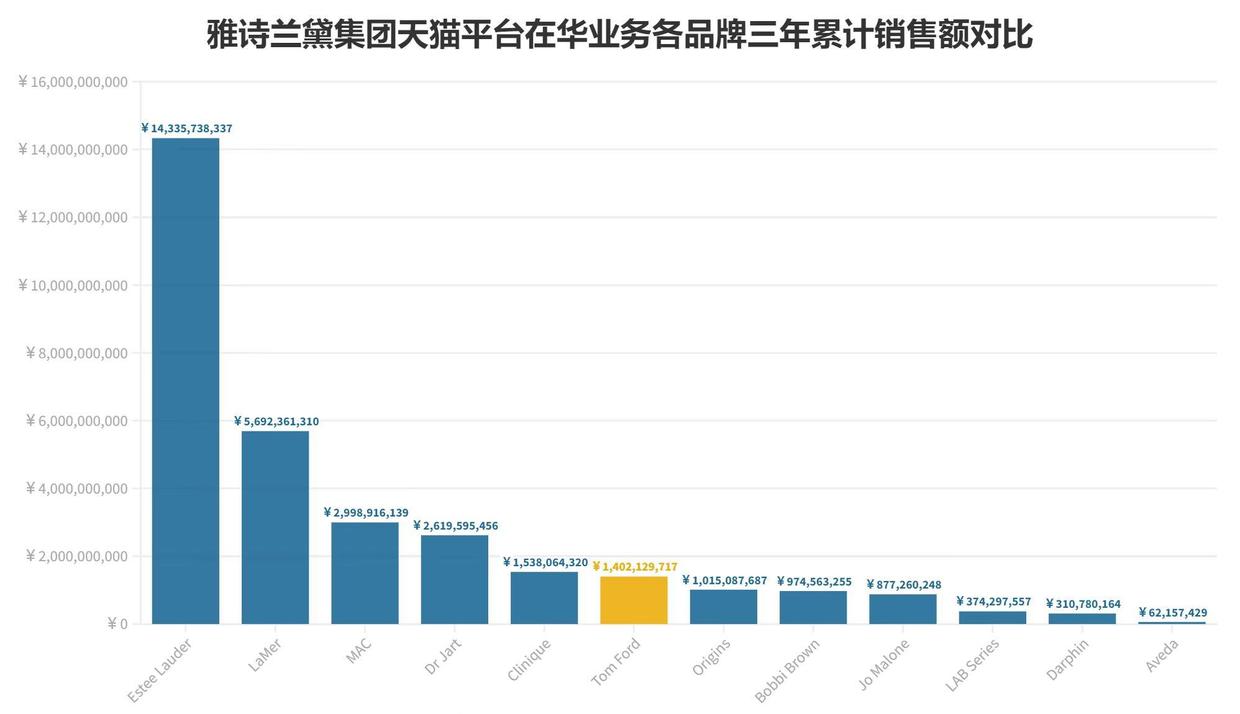

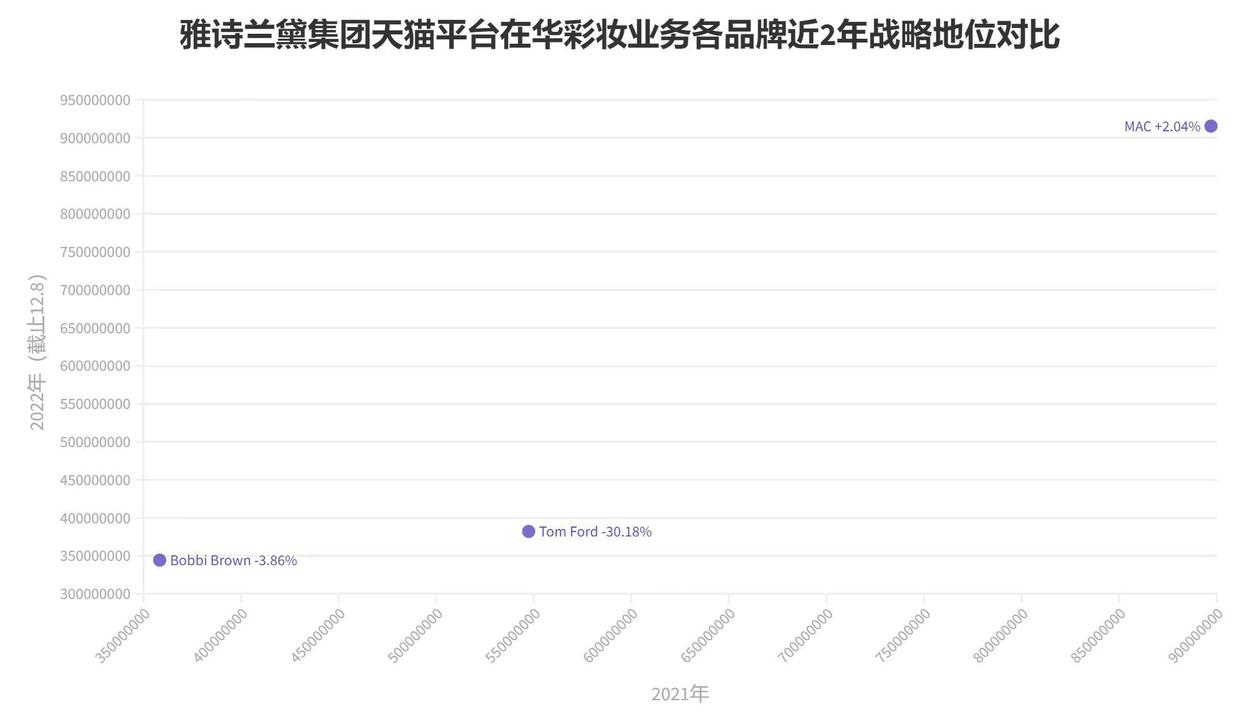

让我们更加微观一些,深入到各个品牌的层面,上面这张图列示了我们这次调查范围内的所有品牌为雅诗兰黛在华天猫业务三年以来作出的贡献。TOM FORD在天猫业务组合中位于中游位置,体量大抵和Clinique倩碧相当,录得超过14亿的现金收入,如果按品类条线来看,MAC还是高端彩妆线的龙头,Bobbi Brown则是体量最小的一位;TOM FORD无论从全局还是局部出发,似乎都是处于中间位置的那位。

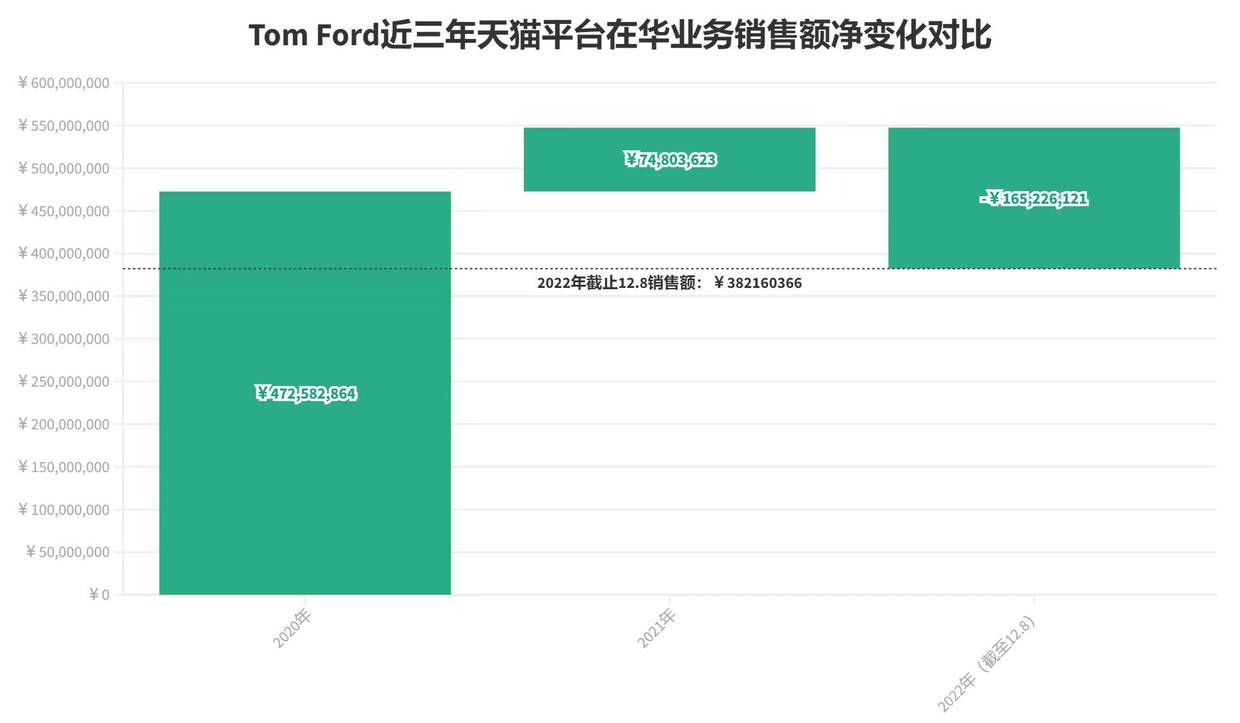

但2022年的情况可能就没那么乐观了,TOM FORD经历前两年的高增长之后,竟和集团的大众护肤线遭遇到了同样的趋势问题,即2022年营业额收入跌破2020年的历史水平,截止到今年的12月8日,仅仅录得逾3.8亿元人民币,较2020年取得的4.7亿元成绩相去甚远。

那我们就要思考了,一个在集团内部处于中游的生意,近一年的业绩急转直下(仅仅只是指天猫线上),为什么值得集团花如此重金纳入体系中来呢?

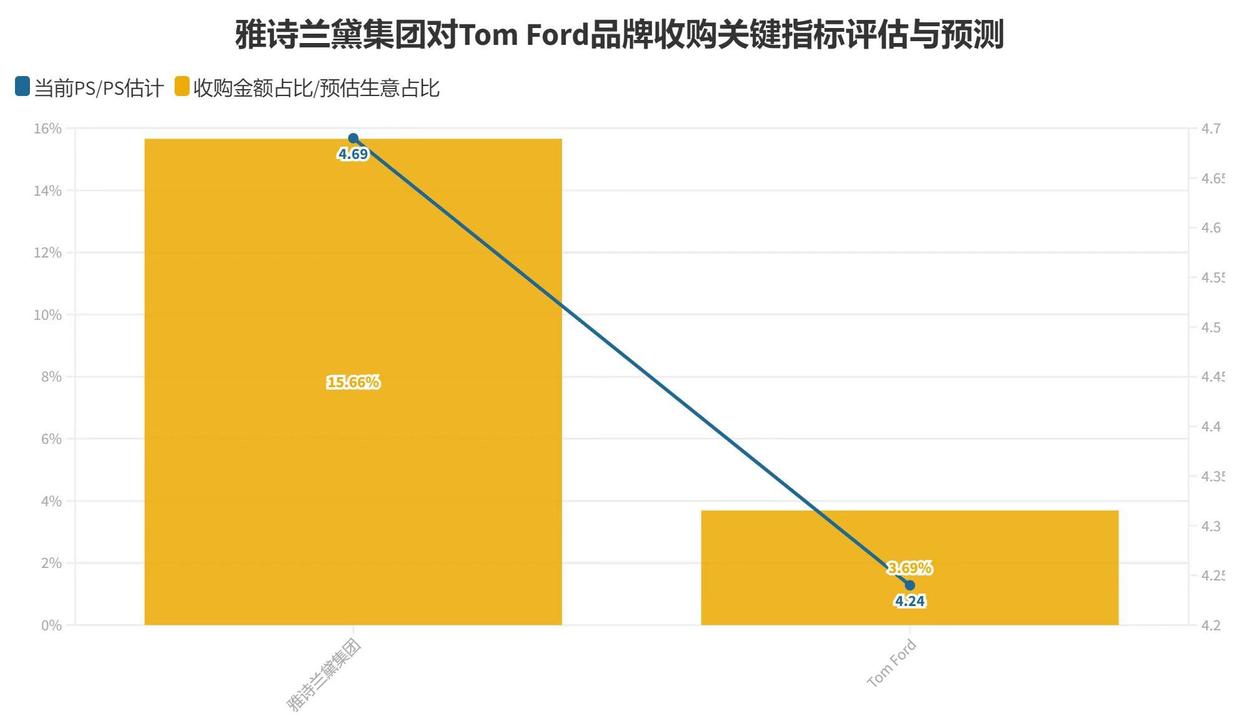

这里,需要换一个角度来考虑这笔收购的问题。雅诗兰黛集团目前的市值大约是830亿美金,换算成人民币约6000亿不到,按2022年集团年报披露的数字,其营业收入在177亿美金即约人民币1250亿元的规模,也就是说,资本市场目前给到雅诗兰黛集团的PS(市销率)大概在4.69倍,由于我们需要拿TOM FORD的业务和集团业务作比,但我们无法获悉TOM FORD品牌独立的净利润,净资产以及现金流的具体情况,所以不能选择使用市盈率,市净率及市现率进行比较,故选择了市销率这一指标。

另外一边,我们假设,TOM FORD在2022年天猫平台的生意情况可以普遍代表品牌的实际经营情况(事实上推测可能品牌的其他板块业务会更好一些),那么TOM FORD在整个在华业务中的占比即是3.69%;而雅诗兰黛集团斥资200亿人民币收购TOM FORD,等于拿出当年收入的15.66%来购买一个在集团内占比3.69%的业务(这里的3.69%仍然是拿天猫业务进行的假设和推算,事实上,TOM FORD全球业务应该要高于这里的推测预期),那么给到TOM FORD品牌单元的PS倍数大概在4.24倍,低于市场对雅诗兰黛的市销率预期。

也就是说,无论今天TOM FORD的业绩如何(虽然业绩对收购动作来说非常重要),从纯粹资本运作的角度来说,这都是一笔只挣不赔的买卖。这还并不包括Marcolin集团将要向雅诗兰黛集团支付的2.5亿美元眼镜品类的授权费用,以及Zegna集团诉求包括服饰内衣,珠宝,家纺等类目为其20年的品牌授权费用,只是具体的交易方式和金额目前不得而知。

虽然现在还没有考虑这宗收购对雅诗兰黛集团市值管理的影响,也没有考虑对于TOM FORD知识产权持有以后资产运作与资本运作联动对集团带来的隐性增益,但就从目前已知的信息来看,我们似乎可以对这次收购下一些准确的定性了:

① 这笔收购看似规模巨大,但对雅诗兰黛集团的基本业务面的影响没有市场预期的那么大

② 此番收购的性质,不太像是雅诗兰黛看中TOM FORD有什么重要的运营资产,而是集团看重交易价格本就落在市场预期的洼地红利当中,且资产本身具有确定性较高的非零售化变现能力,且这种机会是确定性的

③ 对TOM FORD在集团内业务侧的评价只能是中游的,但并不代表雅诗兰黛集团内部对品牌业务发展的评定会认为自营更利于美妆与香氛业务的发展

④ 雅诗兰黛集团对TOM FORD的收购或可视为正式进军奢侈品及独立设计师品牌美妆个护范畴,也不排除雅诗兰黛会在内部重新进行事业部的定义并产生更多的收购行动

对立的外表和内涵

当然,数里话的重点不在于去具体评估收购行为本身对资本市场的影响或累及集团财务层次的方方面面,现在我们要转向对TOM FORD业务深层次的研究,这项研究不光可以带给品牌的市场,电商,产品及运营人员一些启发,甚至对于从事金融行业的人士,也向BDD(business due diligence)即业务尽调层面的事务提供一些灵感。

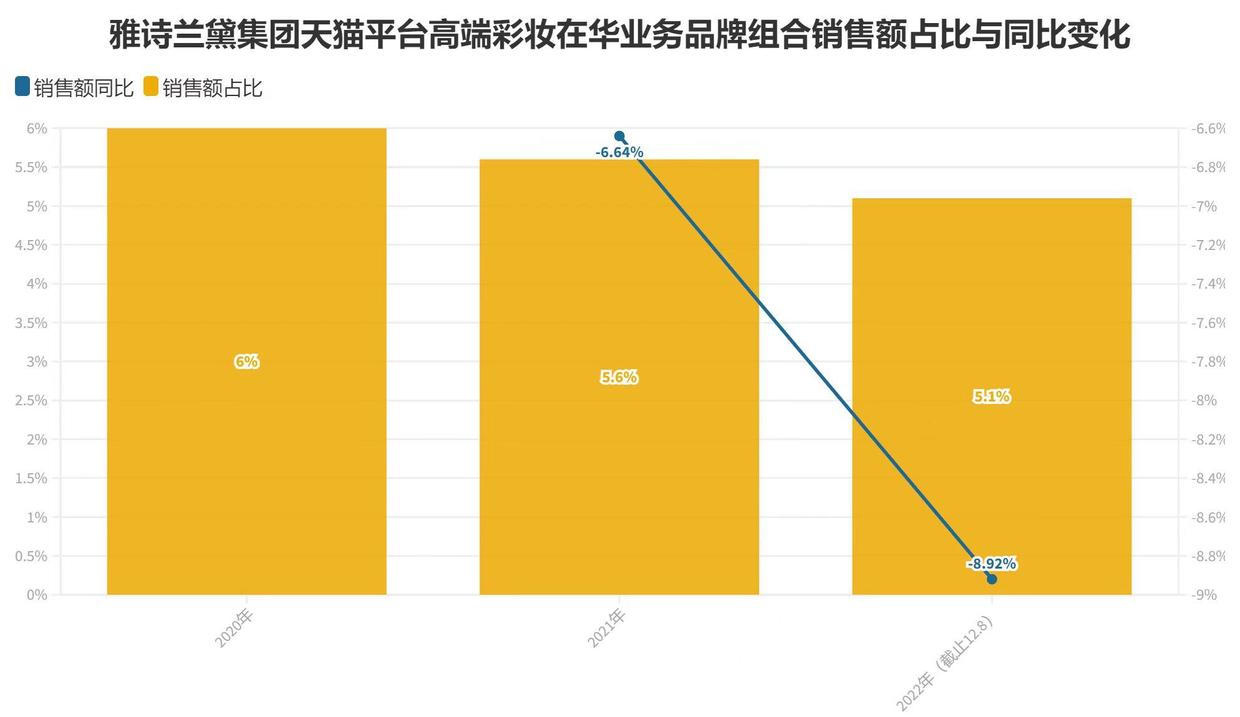

在上一个章节,我们曾简单了解了雅诗兰黛集团高端彩妆线在市场上的基本表现,对内部来说,这个战略群组的重要性是在下降的,其2022年的收入仅占所有生意的5.1%,当然论收缩程度,这条线的表现是优于集团大盘的。

详细到品牌层面的话,雅诗兰黛集团高端彩妆线品牌由三个独立品牌构成,分别是Bobbi Brown,TOM FORD和MAC,其中MAC一直以来是这条线的牵引者,即便深谙彩妆危机的当下仍然保持增长实属不易;TOM FORD虽然历史贡献较Bobbi Brown大很多,但就今年的业绩来看,甚是惨淡,其收入水平几乎要与Bobbi Brown持平了。也就是说,TOM FORD就在华天猫业务来看,是高端彩妆线中时速最快问题最大的业务,没有之一。

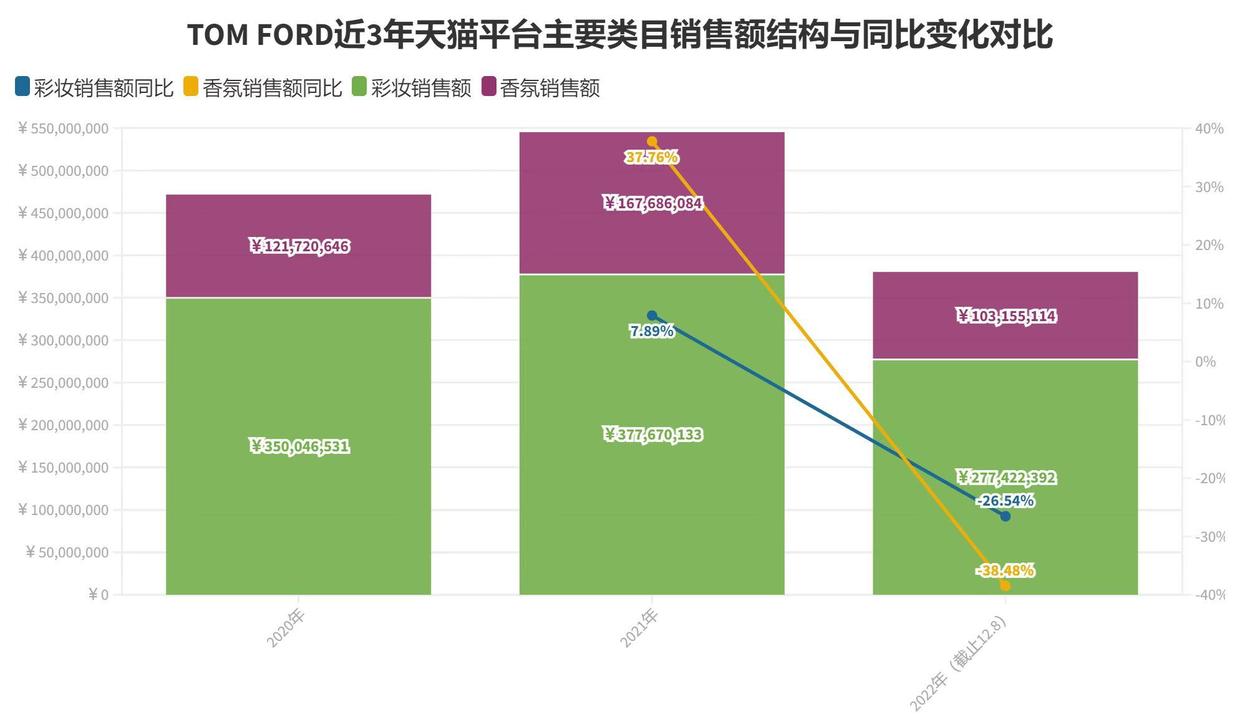

细拆到产品大类,TOM FORD主要销售彩妆和香氛,有别于雅诗兰黛集团在全球范围内获得的成绩,香氛品类竟在该品牌上遭遇前所未有的滑铁卢,同比去年下跌近4成,彩妆的成绩也好不到哪里去,两者分别的营业额收入均跌破2020年的历史水平,可见,就这一层面很容易支撑我们在之前提到说集团对于TOM FORD的并购倚重不在业务侧的说法。

那么,一个非常重要的问题就摆在面前了:TOM FORD的业绩是受市场总体趋势扰动下的局部现象?还是受竞争要素影响的品牌特异性特征?为了搞清楚这个问题,我们就需要从竞争战略的角度来作答。

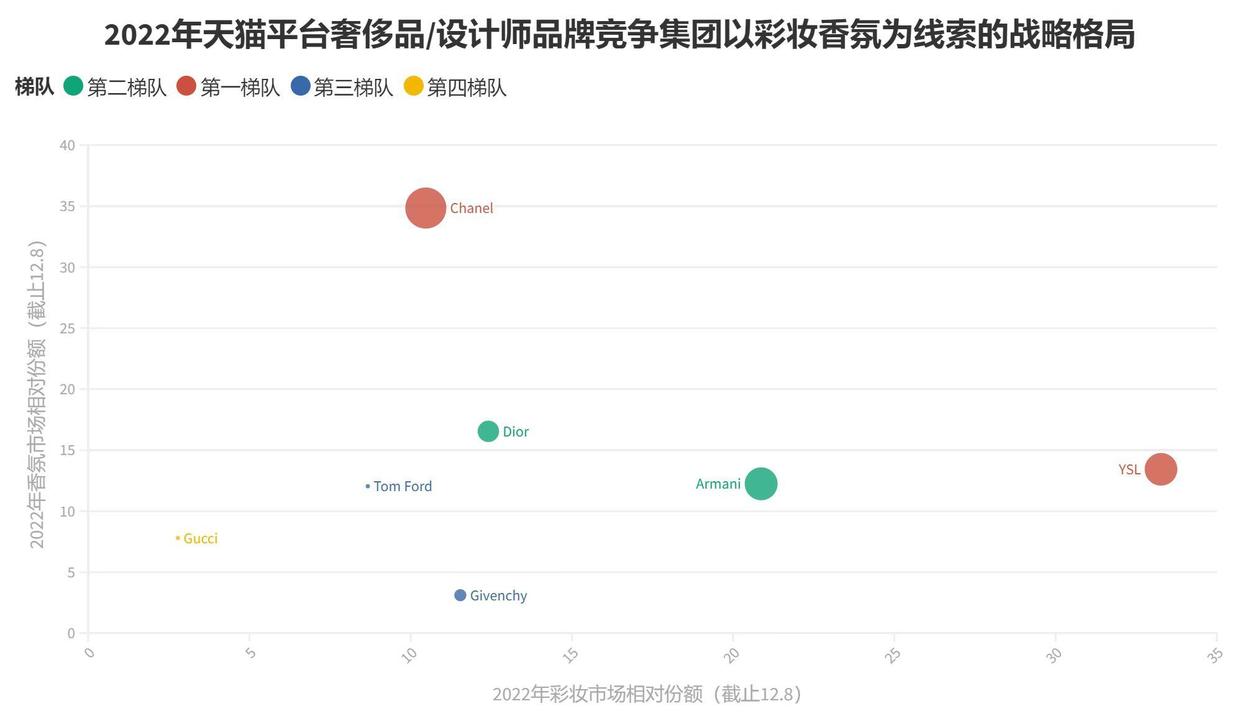

由于TOM FORD的主营类目是彩妆和香氛,所以在分析框架中我们用x轴代表品牌在指定竞争集团中彩妆产品的相对市场份额,y轴代表品牌在指定竞争集团中香氛产品的相对市场份额;气泡的大小则代表其他品类的销售额规模,如护肤,洗护等;数里话把TOM FORD归类为具备奢侈品/独立设计师品牌这一战略群组,考量这一群组中在2022年销售额超过2亿元的品牌后,发现有Chanel,YSL,Armani,Dior,TOM FORD,Givenchy,Gucci这一众品牌,我们将这些品牌称之为本次研究的“指定竞争集团”。

完成如上定义以后,结论就迎刃而来了,我们将这些品牌划分成了四个梯队:

第一梯队:Chanel,YSL

市场占有率相对最大,在彩妆或香氛中有至少其中一个品类领先市场,并在彩妆香氛之外的其他个护品类具备较大的规模

第二梯队:Dior,Armani

市场占有率相对其次,在彩妆或香氛中有至少其中一个品类有足够的市场影响力,并在彩妆香氛之外的其他个护品类初具一定的规模

第三梯队:TOM FORD,Givenchy

在彩妆或香氛中有至少其中一个品类有超过10%的市场份额,但总体市场规模仍然较小,还没有发展出足够有影响力的其他品类

第三梯队:Gucci

刚刚涉足彩妆香氛市场,初现经营成果

如果这么看来,TOM FORD品牌在指定竞争集团中的战略地位似乎也相当危险,品牌无论在香氛,还是在彩妆上,都面临至少4-5家核心竞争对手,以及拉锯较大的营业额差距;甚至是在同一梯队中的Givenchy可能情况都有要比TOM FORD好一些。那么雅诗兰黛集团收购TOM FORD品牌业务面的逻辑究竟是什么?直到这里我们仍然摸不到头脑。

但兴许,结论在更加微观的地方。为了确认TOM FORD在现实中的竞争动态,我们决定为品牌划定一个“当前竞争圈”。“当前竞争圈”的意思是,和品牌现阶段有最为直接竞争关系的竞争对手,在传统市场方法论中,我们总提及对标这个词,但对标本身是愿景,并不代表你现在可以和对标对象直接竞争,虽然我们不能否认体量1个亿的品牌和10个亿的品牌完全不存在竞争,但是在1个亿的体量向10个亿的体量发起正面挑战显然是荒谬的。而“当前竞争圈”旨在评估现实可落地的竞争情况,以便于策略可被直接执行。

所以,接下来我们就要关注TOM FORD和Dior,Givenchy,Gucci的具体竞争内容。

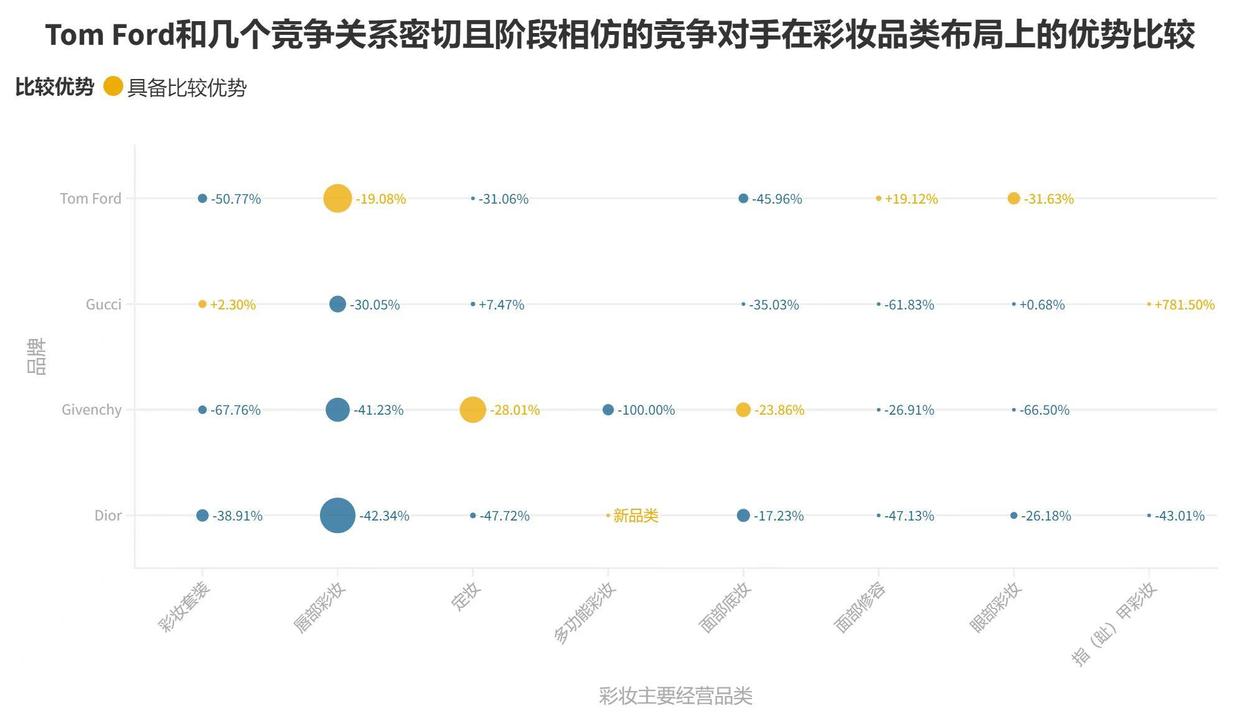

这个分析框架将每一个品牌所经营的大类分门别类列出,并用气泡大小定义出当前(2022年截止到12月8日)的销售额,还直接标注了较去年的同比变化情况,其中还用特定的颜色指定出四个竞争对手在不同品类上谁的业务更具有比较优势,关于彩妆的结论是:

① TOM FORD在品类经营上的专注性最强

② 唇部彩妆是所有竞争者在彩妆这一大类下厮杀的桥头堡

③ 在唇部彩妆领域,TOM FORD品牌具有较为明显的比较优势(第二大的市场规模,且同比最小的销售额缩减程度)

④ 品牌面临的直接威胁来自于和Dior在唇部彩妆范畴内的直接竞争;潜在威胁则是目前TOM FORD还尚未探索出明确的第二曲线品类

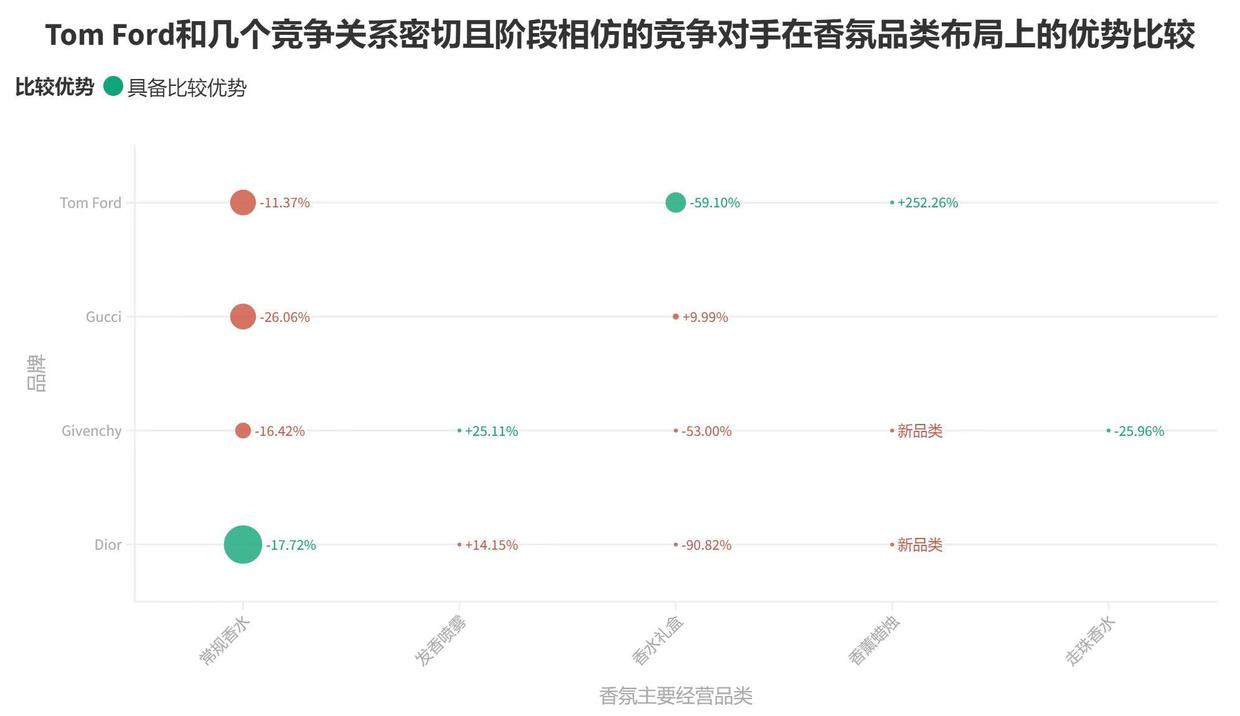

现在来关注香氛市场,根据同样的分析思路我们可以获悉:

① 奢侈品/独立设计师品牌在香氛市场上的角逐目前主要集中在常规香水

② TOM FORD在“当前竞争圈”内是率先将生意触角伸向香水礼盒的品牌,没有迹象表明其他品牌正重视这一块礼赠市场

③ TOM FORD正在积极布局香薰蜡烛产品的销售,比起其他主要竞争对手,更早地进入 了市场,虽然目前的体量仍然较小

④ 竞争方面,TOM FORD在香氛品类的主要竞争对手仍然是Dior,虽然Dior的香水销售一定程度上较TOM FORD下挫得更加厉害,但其体量几乎是后者的2倍,这也为TOM FORD要在短期内超越对手设置了障碍

如此情况下,对于TOM FORD(天猫线上)来说,香氛市场的竞争似乎要比彩妆市场轻松许多,但这种情况也是相较而之;可以松一口气的是,虽然从宏观层面观察TOM FORD的战略地位不佳,从微观发展的态度来看,品牌的经营基本面是较为良好的,甚至可以说是具备潜在优势的,这也为雅诗兰黛集团对TOM FORD的收购提供了部分不完全的根据吧。

但仍然需要警惕的是,虽然TOM FORD的业绩下挫已然不再是品牌自身的问题,而对于彩妆香氛市场未来将何去何从却仍然无从解答。

看好这宗收购

那么,你是怎么看雅诗兰黛集团对于TOM FORD收购一案呢?我们至少可以提供如下这些线索:

关于收购交易:

① 雅诗兰黛集团对于TOM FORD的收购考量,业务层面可能并不占主导地位,而是看重TOM FORD标的交易价格与市场对于集团定价的比较优势;其资产在短期内的变现确定性也为交易提供了基础

② 对于TOM FORD的收购其在资本市场的影响力或远远超过对雅诗兰黛集团本身业务的影响

③ 雅诗兰黛集团收购TOM FORD一举可能表示集团正迈向奢侈品/独立设计师品牌管理(至少是部分品类)的新领域,不排除短期之内内部组织结构调整和更多交易的可能性

关于TOM FORD业务:

① TOM FORD在华天猫业务在雅诗兰黛集团中占比较小,其经营水平无论对比集团其他品牌还是高端彩妆线品牌来说,都处于中游

② 2022年TOM FORD在高端彩妆线品牌组合中风险最大,但行业的群体转弱或许会转变管理层对于业绩的评估和态度,明年集团对于品牌的投入仍然有较为稳定的预期

③ TOM FORD当前在市场中(天猫线上)的最大竞争者是Dior,该品牌无论在彩妆和香氛赛道上,都力压TOM FORD一程

④ TOM FORD的彩妆业务风险较香氛业务大,理由是彩妆业务产品类目广,管理难度和费用大,且唇部彩妆竞争最为激烈,但品牌的主要收入仅来源于此,且仍然没有迹象表明品牌已发现了新的增长点

⑤ TOM FORD在香氛业务上较所有直接竞争对手领先较多,但当前最大的风险来自于行业或者说品类

关于对于TOM FORD品牌的探索,如果有机会,数里话可能还会推出品牌就直接竞争对手竞争互动更为细致的研究内容。毕竟,微观结构将会对宏观结论进行持续不断的修正和补充。

那么,在看完今天的内容后,你们怎么看待这宗收购呢?

量化筹略(strateration)是链接战略(strategy)和战术(operation)的市场技术,它把战略和战术构建为一整套可落地的语言和系统,全面提高品牌战斗力。这里是数里话,帮你拿到结果的团队能力插件,挣到利润的市场研究专家。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/954222555.html