(报告出品方/作者:浙商证券,刘丽、宋盈盈)

一、化妆品:强功效&多渠道&新营销国货突围大众市场

美妆消费韧性强:经历了 2017 年-2019 年连续三年双位数增长以及疫情不利影响,2020 年仍保持了 9.5%的增幅。原因:1、直播&内容营销&功效升级激发购买欲望;2、线上 发力对冲了疫情对线下的负面影响;3、化妆品处消费升级后端,是女性崛起/代际切换 /财富效应的产物。

1.1 行业格局:高端稳固 大众市场国货表现亮眼

高端格局稳定 大众国货表现瞩目:外资品牌通过强化研发构建产品功能差异化壁垒, 依靠国内顶级流量&社交媒体,塑造时尚高端的品牌形象,掌控国内高端市场。国产龙 头虽然品牌力不及大牌,但其凭借产品高质价比、本地化营销方式、差异化产品定位(彩 妆突出民族风、护肤突出功效)以及新品快速迭代,在线上渠道实现了突围,亦为低线 级城市 CS 渠道的主力。近年来在大众赛道,国货品牌呈现异军突起之势。

大众护肤市场 TOP10 品牌中有 5 个国产品牌。根据 Euromonitor 数据,2020 年百雀 羚销售额 110 亿,占据大众护肤市场 7.2%份额,位居第二。自然堂销售额 84 亿元, 大众护肤市占率达 5.5%,位居第四。珀莱雅、薇诺娜、御泥坊销售额均为 30 多亿,市 占率在 2.5%左右。预计国货品牌凭借高性价比产品、快速更迭的产品、以及多渠道运 营能力,市占率有望进一步提升。高端护肤市场 TOP10 品牌均为外资,兰蔻及雅诗兰 黛 2020 年护肤品销售额均接近 120 亿元,在高端护肤的市占率超过了 10%,占据绝对 龙头的地位。

国货新锐发力大众彩妆市场:消费群体、渠道、媒体发生了根本性改变,美宝莲和巴欧 称霸的时代已经过去,韩国平价彩妆因品质问题销售也是逐年下滑,欧美的新锐品牌由 于欠缺在国内电商渠道的运营经验,短期难以在中国市场快速做大。未来的大众彩妆赛 道将是“高颜值、强营销、高性价比、快上新、渠道全”的国货品牌的天下。

1.2 竞争力之强功效:保湿美白抗衰老为基深挖抗氧抗敏细分赛道

国产护肤品的功效已经从传统的保湿向抗衰老、美白、抗氧化、屏障修复进阶,效果上 不逊于海外品牌。同时凭借高性价比优势加持,在大众护肤赛道实现了逆袭。爆款产品 润百颜次抛、佰草集翡翠水、珀莱雅双抗系列、丸美小红笔眼霜、薇诺娜特润修护霜备 受关注。

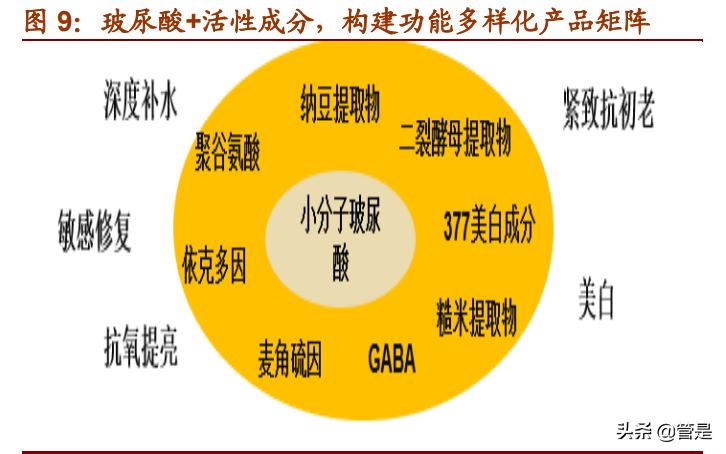

华熙生物:功能护肤业务自 2016 年 6386 万元增长至 2020 年 13 亿元,年复合增速 达 115%,收入占比提升至 50%+。产品方面,除了精通透明质酸组合研发之外, 公司利用微生物发酵技术成功研发了依克多因、聚谷氨酸、麦角硫因、糙米提取物、 纳豆提取物等多种活性成分,应用到旗下化妆品不同产品中。

珀莱雅护肤产品功效升级:2020 年后产品升级超预期,公司与巴斯夫中国、亚什 兰中国、西班牙 LIPOTRUE S.L.公司等行业领先的原料供应商保持研发合作关系, 推行大单品,提升客单价和复购率,增强品牌粘性。2020 年 3 月起至今陆续打造 了红宝石精华、双抗精华、双抗小夜灯眼霜、彩棠修容盘等大单品,2020 年红宝 石+双抗系列占整体收入的 10%。

贝泰妮:敏感肌护肤龙头 舒敏系列收入占比超三成:贝泰妮成立于 2010 年,凭借 差异化产品定位/全渠道精细化运营能力/医师背书构建稀缺营销资源,核心品牌“薇 诺娜”迅速放量,在 2019 年国内敏感肌护肤市场占有率达 20%,位列第一。2017 年-2020 年收入/净利润 CAGR 分别为 50%/52%。拥有“薇诺娜”、“WINONA Baby”、“痘痘康”、“Beauty Answers”、“资润”等一系列品牌。薇诺娜为公司核心品牌, 收入占比超过 99%,舒敏保湿系列收入占比超 3 成。

薇诺娜品牌的核心成分与其他竞品存较大差异。不同于其他敏感肌护肤品牌主要采 用化学合成的成分(尿囊素、红没药醇、乙酰基二肽等),薇诺娜产品主要功能成 分萃取自云南高原天然植物,青刺果、马齿苋、山茶花、百合科植物,更适合国人 的肤质,且不含致敏防腐剂、色素以及香料,临床证实没有依赖性。

玉泽:皮肤屏障修护系列经久不衰:上海家化 2009 年与瑞金医院皮肤科专家联合 研发 PBS 植物仿生脂质技术,通过激活人体内 PPAR 受体,补充皮肤缺失脂质, 提升皮肤自愈能力,目前 PBS 植物仿生脂质技术已经贯穿玉泽全产品线。2013 年 -2019 年由于家化人员变动玉泽被雪藏了 6 年,2019 年后受直播带货推动,峰回路 转,迎来爆发。皮肤屏障修护系列为玉泽品牌的核心系列。

1.3 竞争力之多渠道:守阿里&拓抖音&谋私域 渠道多样化开拓 加速

电商占比持续提升:2020 年受疫情影响,众多品牌纷纷将线上渠道开拓作为首要任务, 从行业整体看,电商占比已经达到了 38%,而 2015 年该比例仅为 19%。同时 2017 年至 今电商渠道 GMV 保持平均 30%的速度,而线下实体店销售占比已经降至 60%左右。考 虑到产品标准化、渠道效率高、流量从线下向线上转移是大势所趋,未来电商占比有望 进一步提升。

线上渠道的多样化分布:阿里、京东、唯品会作为传统的平台型电商面临流量成本上升, 且流量被社媒渠道瓜分的尴尬境地。目前众多品牌将资源向抖音、快手、小红书、B 站 倾斜,也尝试微信小程序以及微信群营销,多渠道布局,降低流量成本的同时,提升营 销资源投放效率。

品牌公司电商延续高增长 线下有不同程度恢复。品牌公司电商占比高,2020 年 6 月后, 品牌公司在推新加速、多渠道运营、营销升级等因素影响下,电商在基数抬高情况下仍 然保持了高增长。同时线下经销商信心恢复,销售也出现了不同程度的复苏。

薇诺娜全渠道流量运营能力突出:

薇诺娜品牌创立之初从线下医院渠道起步,早期通过医生推荐建立口碑,由于产品 效果突出,患者自发对产品进行传播。2013 年在线下开始与一心堂、健之佳等连 锁药房合作,2014 年后将线下客户拓展至九州通、国药控股、华东医药等。

2014 年电商快速增长,2017 年通过积极运营新兴媒体工具汇聚流量,在微博、微 信公众号、小红书、抖音、知乎等新兴媒体上凭借 KOL 种草、公众号文章、网络 直播、短视频等各类方式进行产品内容营销推广。同时积极尝试私域运营。

1.4 竞争力之新营销:流量小生加持 数字化赋能提高转化效率

我们仍以贝泰妮为例进行说明。其核心品牌薇诺娜作为国内龙头敏感肌护肤品牌,从品 牌创立之初便十分注重与专业医疗机构、医师、专业期刊合作,树立品牌高度专业化的 形象。从 2009 年起至今,薇诺娜的专家团队先后在国内外权威杂志上发表了几十篇基 础研究和临床验证方面的论文。同时多次在线下举办皮肤医学专业论坛,并携手众多皮 肤科专家进行在线答疑,进行敏感肌护肤消费者教育的同时,实现销售转化。拥抱社媒 新兴媒体,提升流量传播效率。线上公司在小红书、抖音、快手、微博、B 站等社交媒 体,邀请超头、头部以及中腰部 KOL 助力品牌口碑传播,迅速放大品牌声量。此外, 吴宣仪、罗云熙、李佳琦、薇娅等明星营销同步助力声量,让品牌专业守护的形象更进 一层。

1.5 多品牌多平台多品类已成为中长期发展趋势

当前国内多品牌协同发展效应不强,品牌之间定位模糊、抢夺营销以及渠道资源产生内 耗的问题仍广泛存在。未来国内美妆企业需要从并购筛选标准、组织架构、激励机制、 研发及渠道赋能方面进行长时间的磨合升级。

二、珠宝行业:行业需求快速恢复,龙头集中度提升

我国黄金珠宝销售市场稳步扩大,市场规模居世界首位。中国是重要的黄金珠宝首饰生 产和消费国家,根据 Euromonitor 数据,2019 年中国大陆地区珠宝消费规模达 1097 亿 美元,为全球珠宝消费最大区域市场。2019 年中国内地黄金珠宝市场总销售额占世界 珠宝市场的三分之一,达到 7072.29 亿元,同比+1.21%,2016-2019 年 CAGR 达到 4.86%, 2020 年新冠疫情影响下同比下降 13%至 6153.97 亿元。在消费升级、经济中高速发展的 大背景下,预计 2020-2024 年 CAGR 为 4.10%,珠宝行业规模总量方面稳中有升。

2.1 需求端:短期婚庆驱动 中长期看消费升级

可选消费复苏,消费升级下珠宝市场空间广阔。2020 年整个珠宝行业受新冠疫情冲击 影响较大,随着国内疫情逐渐得到控制,可选消费开始复苏,婚庆市场需求恢复,珠宝 行业反弹强劲。中国内地限额以上金银珠宝零售值增速自 2020年7 月转正并强势反弹, 2021 年 4 月同比上升 48.3%,连续九个月保持双位数增长,升势跑赢社零当月同比和整 体限额以上商品零售值,预计珠宝消费短期继续增长。

客单价提升,情感表达场景延伸,看好珠宝行业长期发展。婚庆消费具有刚需属性特点, 黄金和钻石镶嵌作为主要消费对象,对消费者短期财务状况或者金价的弹性较小。2020 年我国婚庆市场规模受疫情冲击较 2019 年下降 31.6%。随着疫情得到控制,以及居民 人均可支配收入的增强和消费支出的提高,我国新人结婚消费金额呈迅速增加趋势,婚 庆行业仍将保持较快的正向增长。并且,珠宝首饰消费近年来开始逐渐向更多情感表达 的消费场景延伸,产品从单一戒指消费到吊坠、耳钉、手链等更丰富化、个性化、套系 化的饰品扩展,成为订婚日、结婚纪念日等表达情感的方式。

婚庆消费需求复苏,五一喜提“结婚黄金周”。2019 年由于在阴历中没有“立春”节气 被称为不易结婚的“寡妇年”,婚庆需求受到一定压制。2020 年新冠疫情冲击下婚庆行 业继续遇冷。两年的婚庆需求积累在 2021 年将迎来集中爆发。婚礼纪大数据中心显示, “五一”假期迎来 2021 年首个结婚高峰,被疫情压抑许久的“甜蜜经济”开始“补偿 式增长”,短短 5 天内超 40 万对新人举办婚礼,同比去年翻两番。支付宝数字生活开放 平台数据显示,搜“结婚登记预约”“结婚照”的人数分别较去年同期增长 265%和 950%。 婚庆消费需求复苏将显著利好珠宝行业企业。

2.2 后疫情时代竞争格局不断优化,集中度将进一步提升

疫情冲击下头部品牌逆势扩张,珠宝行业整合加速。2020 年疫情冲击,黄金珠宝企业 线下渠道受到严重打击,部分中小企业由于无法承担经营压力,采取关停撤店等措施。 此趋势下大量商铺空出使租金成本下降。拥有强大的资源能力应对疫情冲击的龙头企业适时加入能够抢占更多的终端铺位,从而以较低成本继续扩展线下渠道,抢占更多的市 场份额。2020 年疫情期间,大部分龙头品牌逆势扩张,周大生、老凤祥、豫园、周大 福 2020 年分别净增门店 178 家、557 家、608 家、744 家,经济不利的情况下行业整合 进一步加速,未来头部品牌会有很大的市场集中度提升空间,为龙头企业带来巨大市场 红利。

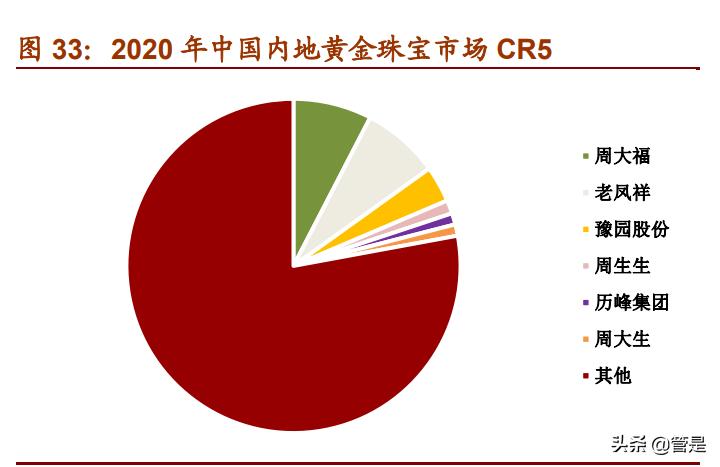

中国内陆珠宝行业竞争格局分散,龙头品牌有较大提升空间。2019 年我国珠宝行业 CR5 为 19.4%,集中度处于全球平均水平以下(中国香港/日本 CR5 分别为 45.8%/28.4%), 市场格局相对分散。近年来,头部品牌展店加速,珠宝行业集中度稳步提升。2019 年 我国黄金珠宝行业CR5/CR10较 2010 年分别提升了 3.3pct/2.8pct,尤其是 2016-2019 年, CR5/CR10 呈现稳步提升趋势,其中,周大福、老凤祥、老庙黄金、周大生、周生生提 升较多的份额。头部品牌凭借运营、品牌、渠道等优势门店持续扩张,龙头集聚效应不 断加强。2020 年,疫情冲击下,珠宝行业加速洗牌,头部品牌逆势展店,中小品牌收 缩规模,利好龙头企业抢占更多市场份额。2021 年,短期受益于婚庆市场旺盛复苏的 消费需求,长期受益于中国经济实力的持续增强和居民生活水平的不断提高,头部珠宝 品牌集中度将进一步提升,未来行业格局将不断优化。

头部品牌加速渠道下沉,凭借品牌、规模、渠道等优势实现份额的进一步集中。目前我 国珠宝行业增速放缓,已经逐步进入成熟阶段,行业整合效应愈加明显,特别是近几年 龙头品牌加速渠道下沉,展店布局低线市场。产品设计契合消费者需求、品牌力强、渠 道布局完善的优质头部珠宝品牌将对地方中小品牌形成降维打击,市占率将进一步提高, 行业向头部品牌进一步集中。2020 年头部品牌周大生的三线及以下城市占比达 80%。龙头企业周大福 2018 年推出“新城镇计划”发力低线市场,近些年三四线城市门店快 速扩张,零售点占比不断提高

2.3 线上多元化,多平台资源支持有望加速品牌拓展线上市场

从单一平台到多平台运营,线上销售渠道不断多元化。电商的快速发展丰富了珠宝首饰 的售卖途径,一方面线上销售更容易直接触达年轻消费者,有利于公司推广时尚新品潮 品,树立口碑,强化品牌形象;另一方面直播电商等数字化营销方式增强了消费者互动, 体验感更好,也更具有价格优势,更有利于种草和口碑发酵,提升品牌知名度。近年来, 珠宝品牌商纷纷布局线上业务,在淘宝、京东、小红书、抖音、快手,还有微信公众号、 微博官方账号等热门应用上不断进行渠道变革,实现多平台、多元化运营。

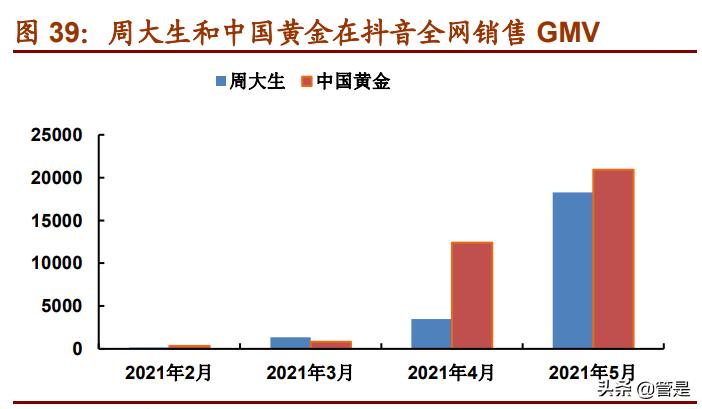

直播带货迎风口,带动珠宝突破线上渗透难题。近年来线上直播带货在国内火速兴起, 尤其是在 2020 年疫情宅家期间,线下份额大幅转移至线上,2020 年国内直播电商规模 突破 1 万亿,同比增长 156%,且有望继续保持高速增长。直播带货作为新型的销售方 式,在抖音、淘宝、快手等移动平台让达人、网红、职业主播、明星等对商品进行直播 讲解,一方面更好的起到了展示的作用,拉近了买家与商品的距离,能够吸引粉丝并积 累私域流量,另一方面,在直播气氛渲染下,配合促销打折和优惠券等方式,让价格比 平时更低,更容易让顾客产生冲动消费,转化率更高。2021 年 5 月中国黄金和周大生 抖音全网销售 GMV 分别达到 2.09 亿元/1.83 亿元,较 4 月增长 69%/425%。近来各大互 联网平台、商家纷纷加码直播带货,未来线上直播卖货有望成为销售新常态。

抖音快手流量规则改变,品牌自播强势入局。找主播、网红或者意见领袖,本质上是借 助流量。相比而言,品牌方自播对公司能力提升更有帮助。周大生与淘宝、快手、抖音 三大主流平台的头部主播如薇娅、李佳琦、烈儿、快手辛巴、张庭等都进行了深度合作, 头部主播专场带货模式成为了行业标杆。周大生也通过组建品牌自身的成熟优秀的主播 和直播运营团队开展店铺自播,2020 年店铺直播累计引导销售数数千万,并在 618 大 促期间获得了天猫珠宝饰品类目店铺直播成交第一名的佳绩。

三、纺织服装:阴霾散去迎曙光 国货创新正当时

3.1 品牌端需求持续复苏 制造端满产运行 原材料处高位

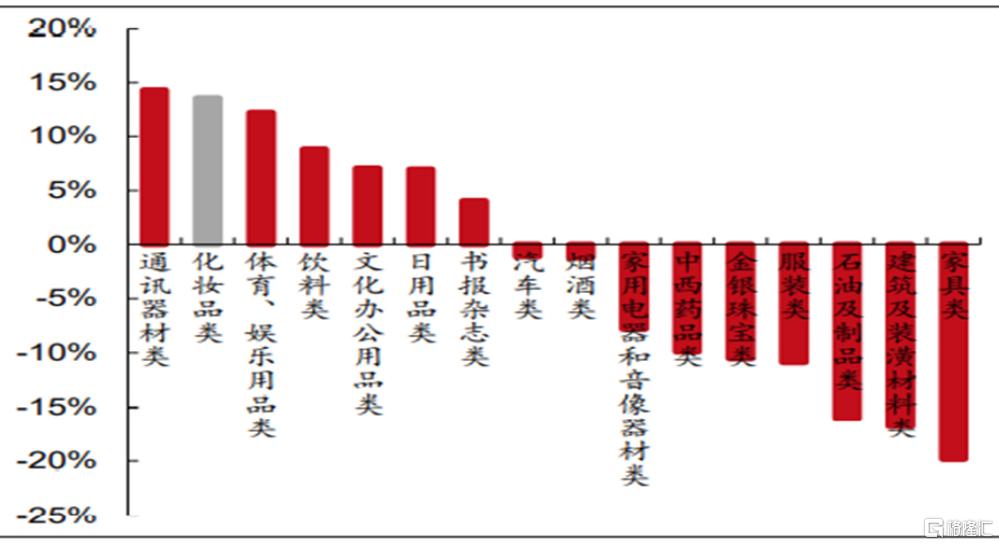

2021 年 1-5 月社会消费品零售总额 17.43 万亿,同比增长 25.7%。其中鞋服针纺零售 额累计值达 5568 亿元,同比增长 39.1%;化妆品同比增长 30.3%;金银珠宝同比增长 68.4%。5 月单月社零同比增长 12.4%,其中鞋服针纺零售额 1130 亿元,同比增长 12.3%, 复苏趋势延续。

2021 年 1-5 月份纺织品服装累计出口金额 1127 亿美元,同比增 17%。其中纺织品累 计出口金额同比降 3%至 561 亿美元;服装累计出口金额同比增 48%至 566 亿美元。5 月份单月,我国纺织品服装出口额 243 亿美元,同比降 18%。其中,纺织品出口额 121 亿美元,同比降 41%(去年同期口罩出口量大);服装出口额 122 亿美元,同比增 37%。

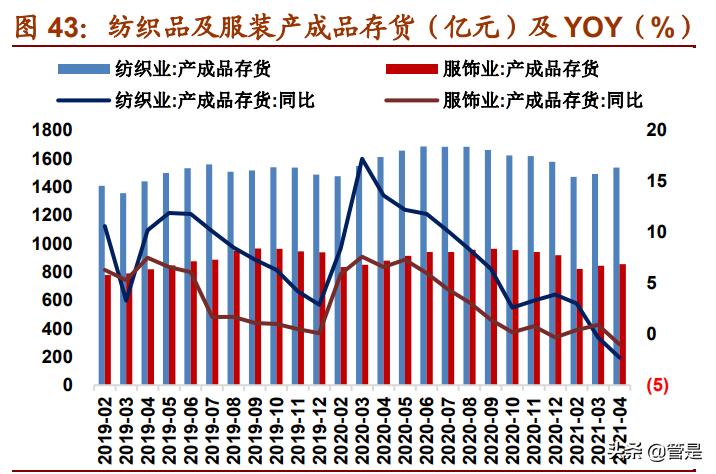

纺织制造:库存低位、产能利用率提升,盈利水平恢复正常。1-5 月纺织业、服装业固 定资产投资完成额累计同比增速分别为 17%/8%。存货方面,印度及周边地区受疫情影 响产能受损,部分订单向国内转移,同时国内需求增长超预期,今年以来国内纺织品产 成品库存持续降低,截止 21 年 4 月末,纺织业产成品存货规模 1536 亿元,同比下降 2.3%;服装产成品存货规模为 854 亿元,同比下降 1.0%。同时产成品产量快速增长。

原材料价格保持高位:2021 年 5 月,国棉 328 均价为 15950 元/吨,较 4 月份均价上 涨 2.5%,回到了 2016 年-2017 年高位水平,预计在供需均衡情况下棉价将保持在高位 窄幅波动。化纤类产品价格亦回到了疫情前水平。

3.2 龙头公司谋创新 崛起之势不可挡

国内品牌服装公司逐渐摒弃传统低效模式,多维创新:龙头公司聚焦以顾客为中心,以 数据为驱动,全面打通设计、生产、物流、营销等核心环节的货品供应全链路。在设计 端,将多个运营平台数据智能分析,捕捉流行趋势和消费者需求,提高商品设计的精准 度;在生产端,引入人工智能预估货品需求,持续精进柔性生产供应体系,快速生产出 时尚好商品;在营销端,通过数据支持促进商品在店铺快速、高效流通,线上大数据支 持推进高品质、精准营销。在渠道端,线下发力购物中心、百货商场等渠道,全面提升 体验感,营造更开放的顾客互动氛围。线上推进传统电商业务占比提升,同时积极推进 小程序、网红直播等社交零售新渠道,为顾客提供更加丰富多元的购物选择。在 B 站、 抖音、小红书等当代青年人偏爱的新流量平台上,创建新奇有趣的互动内容,精准营销 不同的圈层人群。

从报表来看,2020 年下半年中国国内疫情得到有效控制,消费复苏,品牌服饰行业触 底回升,21Q1 业绩超预期的同时,盈利能力恢复,库存出清,龙头品牌1集中度进一步提升。

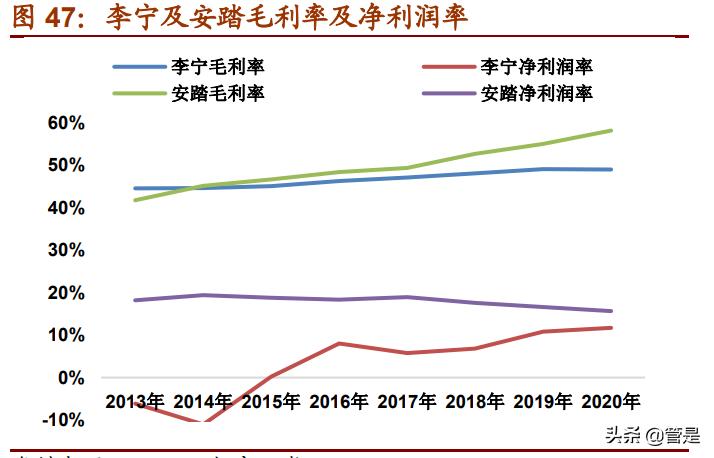

收入端增速逐季回暖:疫情影响消除,龙头公司多维发力内生稳健增长,重回渠道 扩张。A 股品牌服装龙头 20H1、20Q3、20Q4、21Q1 收入平均增速分别为 -14%/+3%/+8%/+45%,呈现逐季回升趋势,港股运动服饰龙头李宁/安踏体育 21H1 收入端同比增幅超过 60%/50%。

盈利能力恢复:供应链提效&老货出清,存货结构优化,品牌龙头折扣控制较为严 格,毛利率自 20Q3 开始恢复。随着收入的恢复增长,以及疫情带来的运营效率提 升,净利润率也从 20Q3 开始恢复至正常水平。A 股品牌服装龙头 20H1、20Q3、 20Q4、21Q1 净利润平均增速分别为-25%/+12%/+20%/+550%。

品牌服饰存货周转速度加快,库龄结构优化。A 股品牌服装龙头 20H1、20Q3、20Q4、 21Q1 存货平均规模分别为 19.04 亿/19.31 亿/16.96 亿/16.77 亿元,平均存货周转 天数 310/291/247/233 天。

龙头公司现金流状况持续好转。A 股品牌服装龙头 17 年-20 年净现比平均值分别 为 1.39/1.01/1.38/2.15。

3.2.1 体育用品:国潮来袭 龙头表现超预期

2020 年下半年起起体育用品龙头企业快速复苏,今年上半年业绩表现超预期。安踏预 计 2021H1 公司整体收入同比增 50%以上,经营溢利同比增不少于 55%。同时李宁也 预计 2021H1 公司收入同比增长超过 60%,经营利润率提升推动净利润规模超过 18 亿 元(去年同期为 6.83 亿元)。

产品端进行功能升级与时尚度提升: 2020 年李宁推出了“绝影”弹速跑鞋,产品拥有“李宁弓”以及“李宁䨻”双科技加 持,提供更快速的效果和机制的运动保护,同时公司深入“李宁䨻”科技,推出新一代 竞速跑鞋“飞电 2.0”以及“飞电 challenger”,并将“李宁䨻”科技从跑步品类延伸至 篮球、训练等核心品类。

安踏主品牌则推出了 ANTA NASA A-CORE 联名跑鞋。利用新一代 A-FLASHFOAM 材 料,缓震效果更好。此外,安踏跑步与咕咚进行为期三年战略合作,以对方过亿用户跑 步数据为研发起点,推出全新 A-tr∞n 创跑鞋平台,未来三年将推出 6 款产品。

KOLON SPORT 则推出了防风防水功能的 GORE-TEX PACLITE 外套,此款外套既轻 巧又易于携带,而全新的 VOLCANO 外套则融入了高科技设计,能够调节三种不同的 发热温度。

营销端亦采取运动明星与顶级流量明星代言结合方式提升品牌知名度,同时借助社 媒渠道深入年轻人心智

4 月 29 日,王一博成为安踏品牌全球首席代言人。作为中国市场上目前最受欢迎的顶 流艺人之一,王一博在 3 月时刚刚与耐克(NKE.N)解除代言合作。在王一博之前,安 踏的签约资源主要在国家专业运动队方面,并重点覆盖了中国的冬季项目国家队。 李宁则在 3 月 26 官宣肖战成为李宁运动潮流产品全球代言人,消息发布后肖战同款鞋 服迅速售罄,并引发了市场的强烈关注。

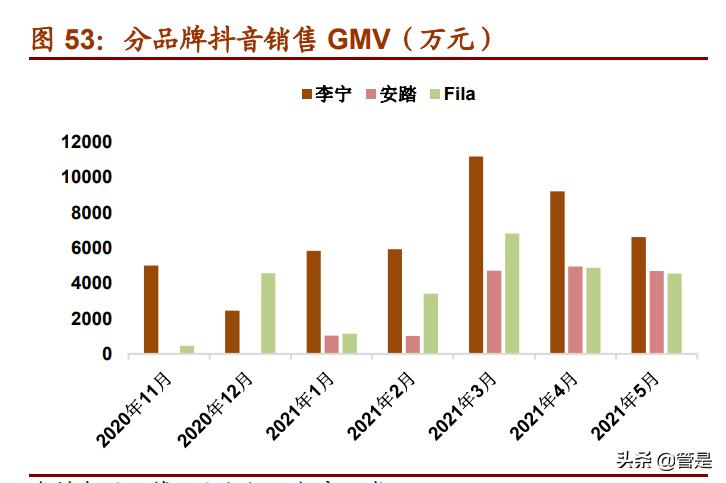

线下渠道结构优化与经营质量提升并行,电商渠道占比持续提升,夯实阿里渠道的同时,纷纷开展抖音店铺自播及头部 KOL 带货,多渠道运营能力提升。 安踏于 2020 年度启动了 DTC 模式转型,在中国 11 个地区包括长春、长沙、成都、重 庆、广东、昆明、南京、上海、武汉、西安及浙江,开展混合经营模式,涉及的安踏店 共约有 3500 家,当中约有 60%由安踏直营,40%由加盟商按照安踏新运营标准运营。 目前安踏的 DTC 转型进展顺利,并有望在 2021 年提前完成。

李宁则推进以单店盈利为基础的渠道布局:优化新开店流程,提升开店效率;提升渠道 效率,推进大店开设,加速关闭亏损及低效店;强化店铺形象管理,传递李宁价值。

严格的库存管控措施措的执行缓解了疫情对渠道存货周转效率及存货结构的影响, 为来年业绩的健康增长打下了基础。 李宁存货周转天数持续下降,从 2013 年的 108 天缩短至 2020 年的 67 天。安踏集团 存货周转天数延长主要受新品牌快速增长备货所致,仍处于合理区间。

3.2.2 家纺:日常更换需求增长推动电商占比持续提升

中长期来看,消费升级,日常更换需求增加推动家纺电商增长。短期来看,阿里流量推 送规则改为千人千面模式后,头部品牌因其良好的质量以及品牌美誉度受益于流量推动 规则的变化,线上市占率有所提升;而抖音亦向家纺头部品牌示好,品牌相对于平台而 言,话语权不断提升。家纺龙头顺势加强电商资源投放,电商收入占比创新高,助力业绩快速复苏。

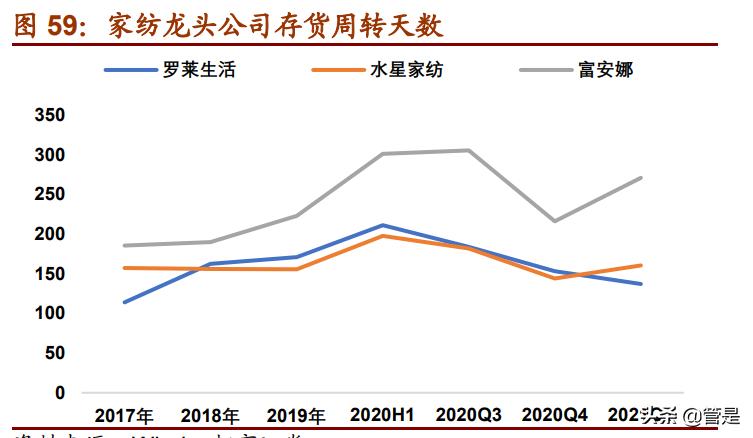

20 年罗莱生活/水星家纺/富安娜电商收入占比分别为 29%/50%/39%,呈现持续上升趋 势。21Q1 罗莱生活、水星家纺、富安娜收入增速分别为 48%/49%/23%,净利润增速 分别为 151%/91%/22%。存货周转加快,21Q1 末罗莱生活、水星家纺、富安娜存货周 转天数分别为 137/160/271 天,相比 20H1 分别下降 74/37/30 天。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/734357593.html