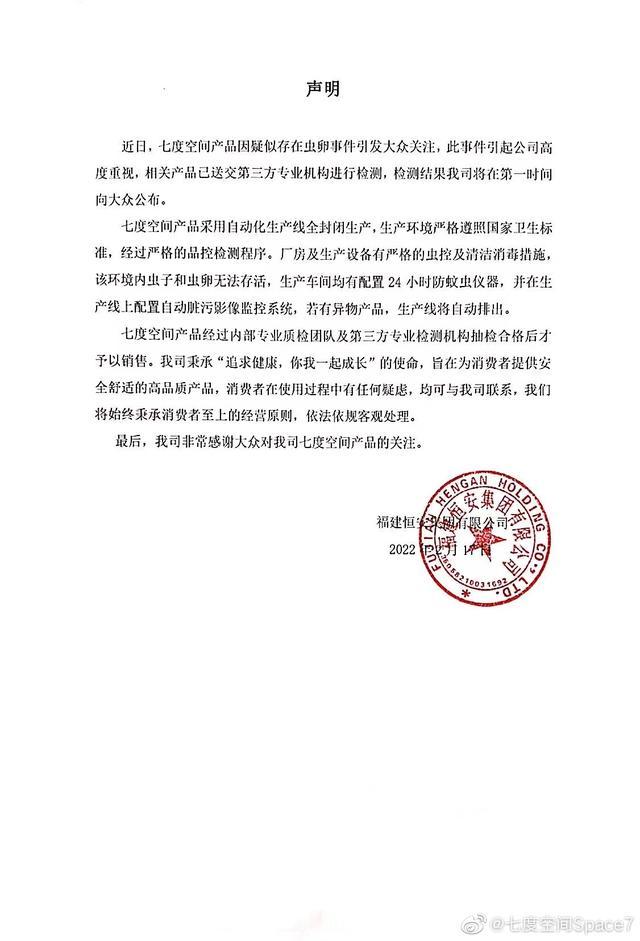

以下为其它自媒体内容:

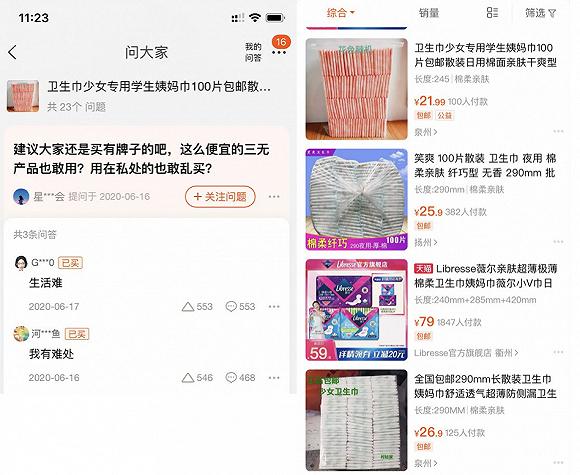

没有外包装、没有保质期等相应标识、100片仅卖22元——这是淘宝上售卖的散装卫生巾。

8月28日,散装卫生巾的话题冲上了微博热搜。起因为有网友在某散装卫生巾网店内评论质疑:这么便宜的三无产品也敢用?也敢乱买?有两位买过的顾客回复称,“生活难”“我有难处。”

她们并不是一个小规模群体。事实上,淘宝平台上售卖散装卫生巾的网店,大多月销量有200-300件,购买评论较多的有近800条。客人们讨论着这些产品是否舒适好用,也有人分享称一直在购买。

实际上,我国2017年卫生巾消耗量就是1300亿片,淘宝店月销几百件散装卫生巾,就开始闹海了?

这其实就是某些自媒体为博人眼球,把个例当典型,把少数人作为代表人!

这些观点都是我们头条号非常排斥的,因为熟悉的朋友都知道我们头条号都是用客观事实,数据说话!

我们不跟风一些自媒体说中国女性有多惨,每天生活在水深火热之中!很多人用不起卫生巾!

我国目前是全球最大的卫生巾市场,你们调查过吗?

还有“中国6亿中低收入及以下人群,他们月收入也就1000元左右。”

我想这个数据或许是真的,但是包括了儿童和老人,请问家里3岁的孩子月收入在1000元以下,他的生活困难吗?

我们本着客观的角度,通过研究报告的方式来说明目前的中国卫生巾的市场情况!

下面这一篇报告是东北证券研究所的唐凯,郭梦婕所写,我觉得写的非常好,现在分享给大家!

唐凯,美国纽约州立大学宾汉姆顿分校会计学硕士,武汉大学经济学本科,现任东北证券轻工组组长。曾任尼尔森(上海)分析师,久谦咨询有限公司咨询师,东海证券研究员。2014年以来具有5年证券分析师从业经历。

郭梦婕,复旦大学环境科学硕士,华东师范大学本科,现任东北证券轻工组研究人员。曾任平安健康互联网有限股份公司产品运营和开发,2019年加入东北证券研究所。

轻工行业深度报告:从海外市场看中国卫生巾行业发展

核心观点

我国卫生巾市场规模稳步上升,市场空间广阔。中国是全球最大的女性卫生护理用品市场,每年约有4.48亿女性处于生理期。2011年至2017年,我国卫生巾市场规模从262.8亿元提升至527.4亿元,CAGR达12.3%。随着我国女性护理意识和消费能力不断提升,卫生巾需求端将进一步放量,预计2021年我国卫生巾市场规模将达到786亿元。

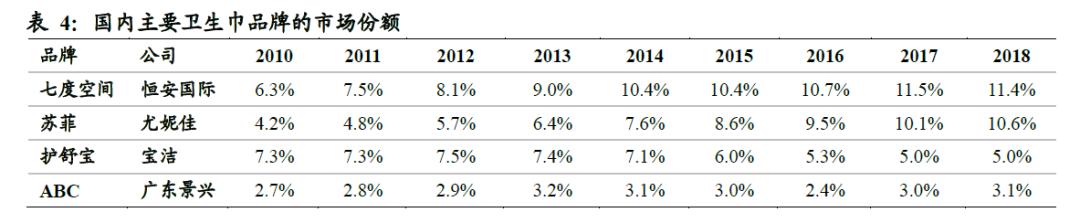

行业集中度相比发达国家仍较低,有较大提升空间。我国卫生巾市场各大品牌百花齐放,日系、美系及本土品牌三足鼎立。2018年我国卫生巾行业销售量前四的企业分别是恒安、尤妮佳、宝洁和景兴,CR4从2010的22.8%快速上升至2018年的30.8%。美国市场CR4高达 76.7%,我国卫生巾市场的集中度仍有较大发展空间。

消费升级加速市场细分,产品升级叠加渠道快速发展,行业有望迎来新机遇。随着我国消费升级的持续,各大品牌不断推出新品,切入细分市场。卫生棉条、月经杯等内置卫生用品也迎来了新的发展机遇。我国卫生巾销售渠道不断下沉,三四线城市和农村市场逐渐打开。传统商超渠道也开始向电商平台转移,电商渠道的销售占比从2013年的6.5%迅速增长至2018年的15.3%。产品升级叠加渠道拓展,我国卫生巾行业有望迎来新的发展机遇。

美日卫生巾市场高度成熟,不断进行海外扩张与提升产品附加值。宝洁和尤妮佳的本土市占率高达50%,龙头地位稳固,自上世纪末起开始重视海外市场布局,通过创意营销打开国外市场。目前美国和日本的卫生巾市场规模增长进入瓶颈阶段,为获取更多市场份额,国际品牌开始逐渐将生产重心转移到提升产品附加值上,不断进行产品升级和推出高端产品。未来各卫生巾品牌的增长潜力将更加依赖于产品的附加值的提高。

本土企业产品矩阵日渐丰富,恒安龙头地位稳固。本土卫生巾企业主要包括恒安国际和广东景兴。恒安国际为国内女性卫生用品龙头公司,深耕女性卫生用品35年,旗下三大卫生巾品牌定位不同细分市场,市占率稳居行业第一;广东景兴坚持产品导向,重视自主研发, “ABC”和“Free”品牌合计市场份额位居国内第三。

风险提示:原材料价格大幅上涨,渠道拓展不及预期

目录

卫生巾行业概述

1.1 卫生巾产品简介

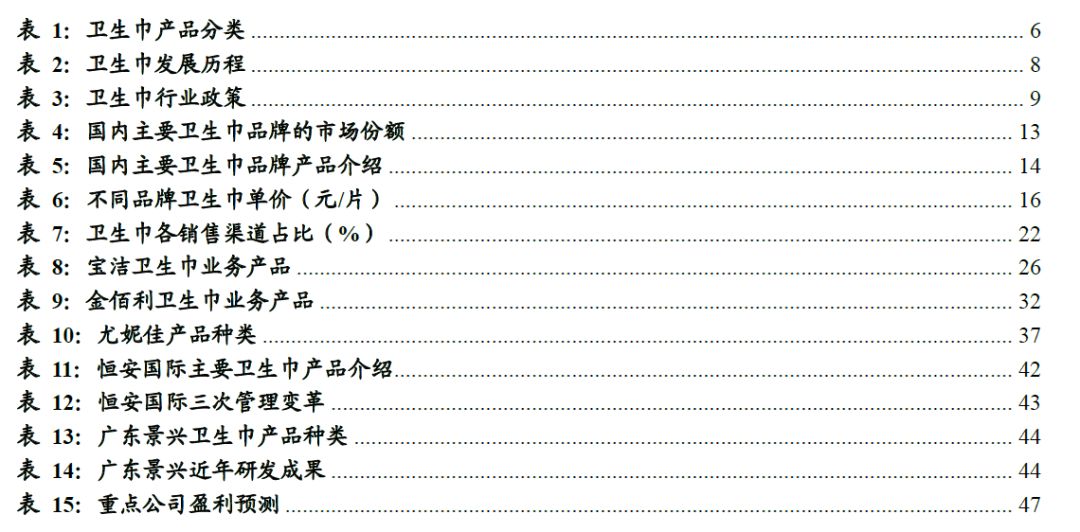

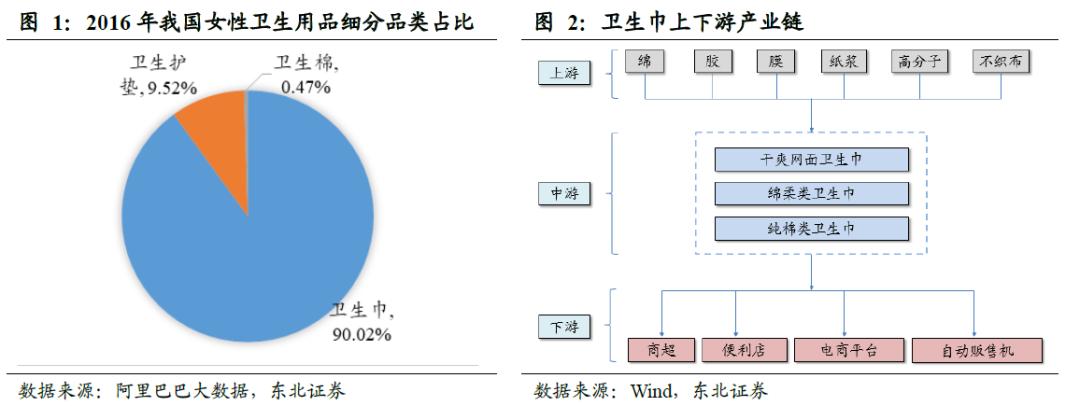

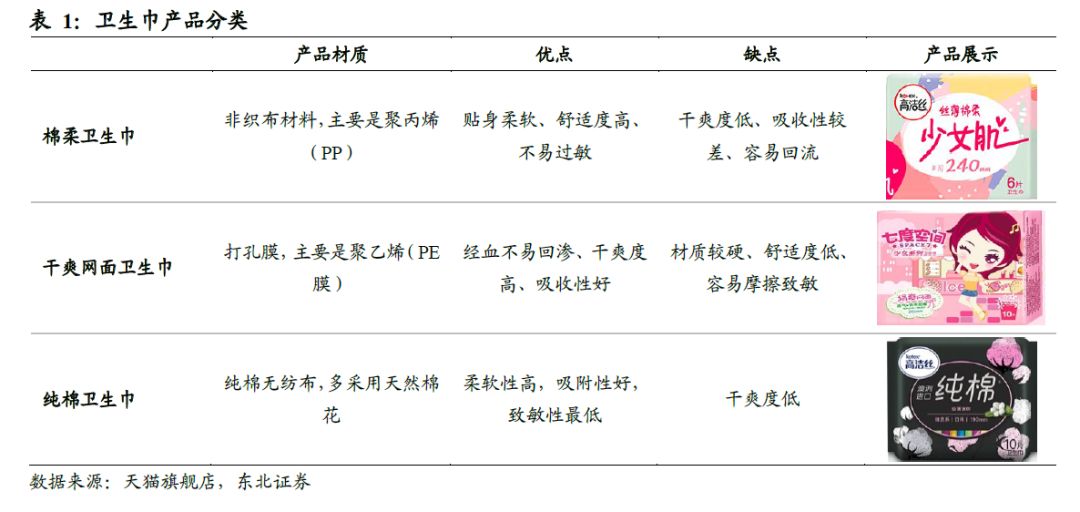

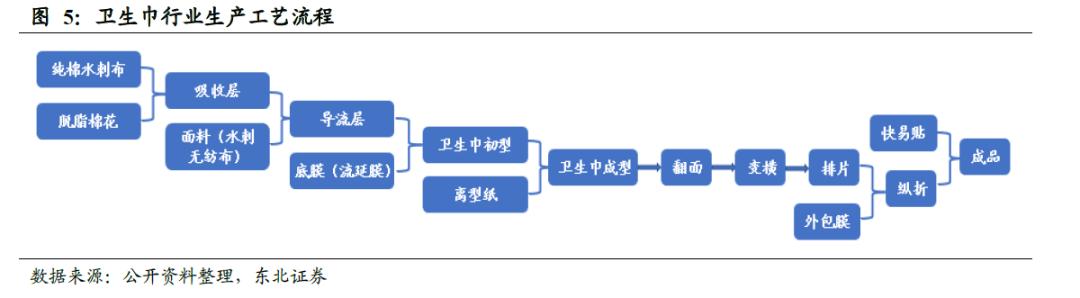

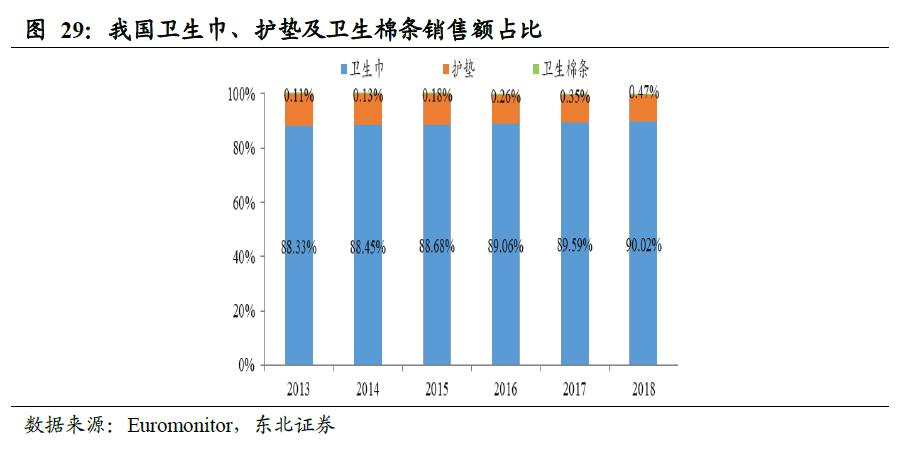

我国女性卫生用品以卫生巾为主,销售渠道多样化。我国女性卫生用品主要包括卫生巾、护垫和卫生棉,其中卫生巾占比为90.0%,其次是卫生护垫(9.52%),护垫占比较低为0.47%。卫生巾原材料为棉、不织布、胶、纸浆、高分子、膜和包装材料,按照材质可以分为棉柔、干爽网面和纯棉型卫生巾。下游终端销售渠道多样化,主要包括商超、便利店、电商平台和卫生间自动售货机。

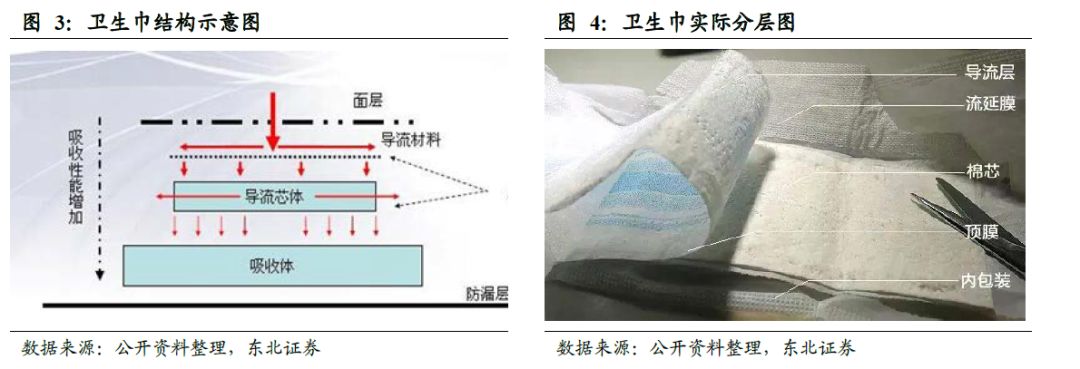

四层构造材质各异,制作工艺简单。卫生巾的构造一般分为面层、吸收体、底层和包膜。1)面层:直接接触皮肤的部分,主要材料有无纺布(棉柔面)和PE打孔膜(网面)。PE打孔膜价格低廉且透气性好,但由于气候和习惯不同,中国和日本的消费者更偏好于消费无纺布面料的卫生巾;2)吸收体:用于吸收液体。主要材料为高分子吸水树脂(SAP)、木浆、绒毛浆、吸水纸等,吸收体决定了卫生巾的吸水性和性能;3)底层:PE防漏膜,用于防止液体渗漏,外侧有热熔胶用于粘贴;4)包膜:单片卫生巾的外包装,俗称快易包,可印制图案,一般采用流延膜或无纺布。从原料用量上看,表层和底层所需的无纺布和防漏膜用量最大。从重要性看,中间吸收体对材质要求最高,优质的SAP和绒毛浆仍需依赖进口。卫生巾工艺简单,使用纯棉水刺布和脱脂棉花制作吸收层,加入水刺无纺布后形成导流层,再叠加底膜完成产品初型制作,与离型纸进行结合后卫生巾完全成型。经过翻面、变横、排片、包装、纵折和贴上快易贴后,成品制作完成。

1.2 发展历史悠久,生产技术不断革新

首个卫生巾品牌“高洁丝”出现,带动卫生巾市场蓬勃发展。一次性卫生用品出现于19世纪20年代末,将经期卫生用品推进了抛弃式的现代化阶段,1888年,欧美发明的Southalls Towels一次性月经护垫成功上市,成为最早的一次性卫生巾。1921年首个卫生巾品牌“高洁丝”诞生,推出了第一片抛弃式卫生棉,从此卫生棉正式进入量产阶段。强生公司也于1927年推出了摩黛丝(Modess)卫生巾品牌,与宝洁抢夺市场。高洁丝采取了不同的销售策略——“自助式售卖”(将产品直接堆放在柜台上),这一销售模式的改变让高洁丝在卫生巾市场上快速扩张。1970年金佰利在美国卫生巾的市场份额已接近60%。整个卫生巾市场在高洁丝的带领下迅速蓬勃发展。1936年第一个内用卫生棉条品牌“Tampax”出现,1937-1943年销量增加了五倍,到1945年大约四分之一的美国妇女在使用丹碧斯。卫生棉条快速发展侵蚀卫生巾市场,各卫生巾品牌为了保持竞争力加速进行技术改进和产品迭代。1969年,热熔胶的技术突破催生了 “自粘式背胶卫生巾”的诞生,强生公司首先捕捉到了这一趋势,在1971年率先推出了无带的背粘式卫生巾,金佰利也迅速推出新品牌跟进。

卫生护垫和卫生棉条相继诞生。市场竞争激烈,金佰利为了提升竞争力加强产品功能研发,1975年推出高洁丝卫生护垫。但强生凭借抓住背粘式卫生巾的兴起趋势和较强的营销力度,市场份额快速提升,1979年达到60%,超过金佰利的高洁丝(30%)。金佰利市场份额不断下滑,1986年的市场份额仅为20%。强生1974年收购了无导管棉条的龙头品牌之一“o.b.”,企图通过卫生巾和棉条抢占整个女性卫生用品市场。而宝洁相应地在1975年开发了棉条新品牌Rely。1980年,美国发生了814起因为棉条使用不当而引起的中毒性休克症候群(TSS)的事件,导致棉条的市场份额骤降至30%。TSS风波驱使棉条进行产品升级, 90年代再次成为了欧美先锋女性追捧的经期卫生产品。美国高洁丝、日本尤妮佳相继进入棉条市场,宝洁公司在1997年也全球性收购了Tampax。

形态与材质完成现代化演变,宝洁推出首款护翼卫生巾引领行业。高分子吸水性树脂材料具有吸水量大和保水性强两大特点,1978年被应用于卫生巾领域,推动卫生巾行业的技术进步。花王旗下的乐而雅诞生,卫生巾使用了最新型的高分子吸收体和表面材料,相比传统卫生巾更薄且吸水性更强。1983年,宝洁在美国创建了Always(护舒宝)品牌,推出了干爽网面卫生巾。1984年又推出引领行业的全球首款护翼卫生巾,凭借着干爽网面和护翼,宝洁在卫生巾市场后来居上,迅速赶超强生和金佰利的高洁丝,仅上市两年就成为了同类产品全球市场的领先品牌。此时卫生巾已经完成了“材质上从纤维棉到高分子吸水性树脂材料、形态上从直条型到护翼型”的进一步迭代,并开始分化出“干爽网面”和“棉面”两种面料的卫生巾,卫生巾的基本形态已经定型。

液体卫生巾诞生,女性卫生用品向智能化发展。随着女性消费体验上的升级,经期卫生用品也更丰富多样。2009年护舒宝首款液体材料卫生巾诞生,液体材料的出现从根本上打破了卫生巾几十年来的棉绒纤维材质。随着智能时代的开启,智能月经杯、智能棉条、智能月经内裤、血液阻隔器等一系列智能卫生用品陆续出现,女性卫生用品向智能化发展。

1.3 健康意识不断提升,行业监管力度不断加大

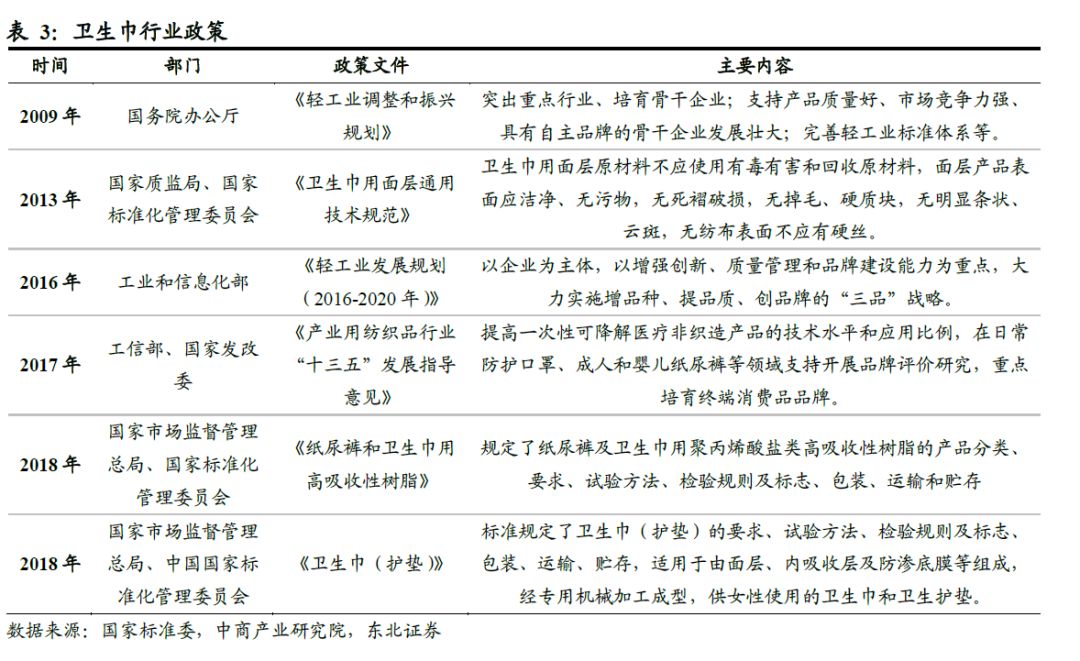

行业监管力度逐渐加大。随着居民生活水平和健康生活意识的不断提升,女性消费者对卫生巾在功能、舒适、安全、健康等方面的要求不断提高,因此国家近年来不断推出政策来加大行业监管,提高产品检测标准以保证产品质量。

供需结构改善,消费升级趋势明显

2.1 供需结构改善,市场规模稳步上升

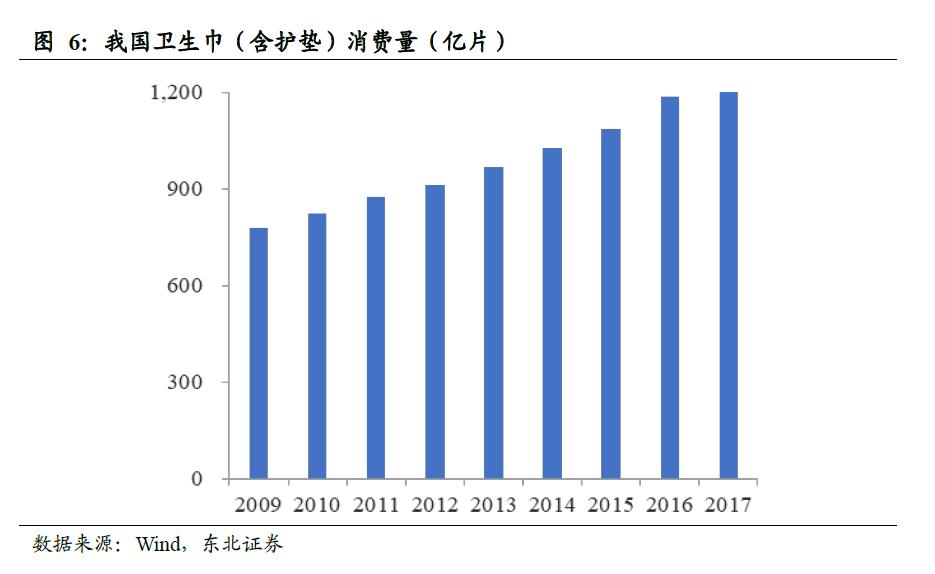

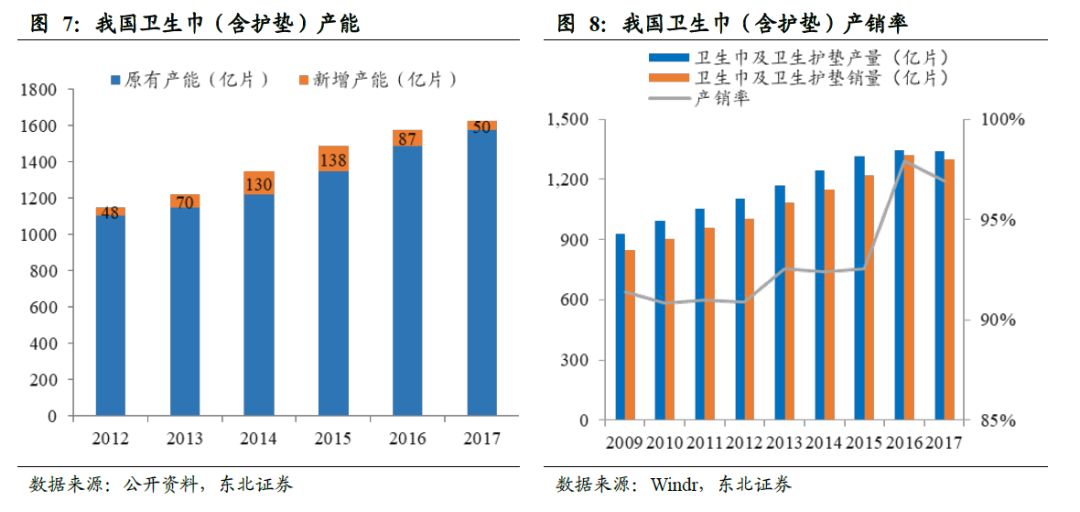

潜在消费需求基数大,消费量稳步提升。中国是全球最大的女性卫生护理用品市场,每年处于生理期的女性人口约4.48亿,对卫生巾有潜在需求的人口基数大。2009年至2017年,我国卫生巾及卫生护垫消费量从778亿片增长至近1200亿片,CAGR达到5.6%。卫生巾需求稳步增长。

产能投放趋缓,供需结构改善。我国卫生巾(含护垫)销量从2009年的929亿片上升到2017年的1341.1亿片,CAGR为4.43%。2012年-2015年,我国卫生巾及护垫的新增产能逐年增加,市场供过于求,产销率为90%-93%。2015年后,行业投资趋于理性,产量增速放缓。产销率明显提升,从2015年的92.5%上升至2017年的96.9%,供需结构逐渐改善,目前基本处于供需平衡状态。

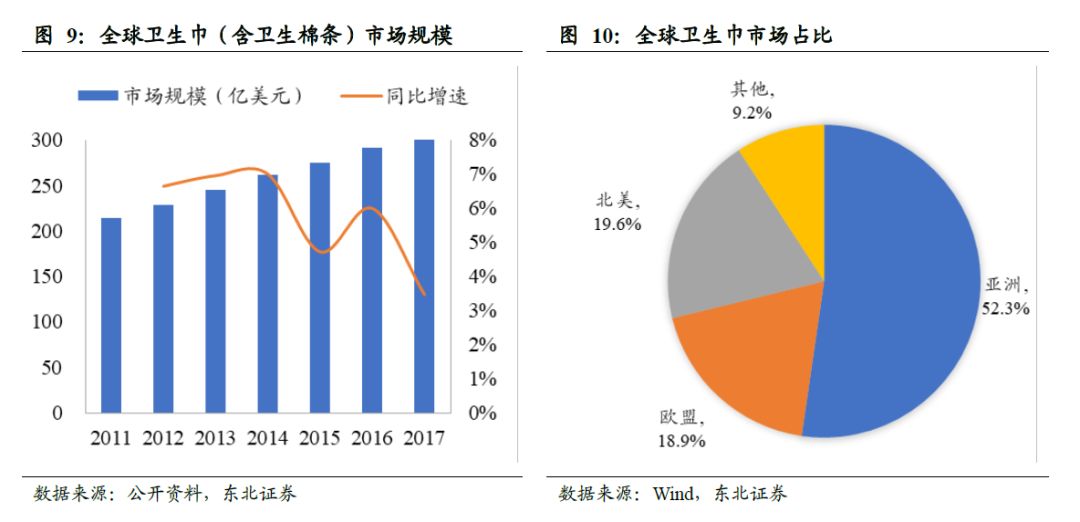

全球卫生巾市场发展迅速,亚洲市场占比过半。2013年至2017年,全球卫生巾市场规模迅由245亿美元迅速增长至301亿美元,CAGR为 5.8%。2017年全球卫生巾的销售量达到2563.03亿片,市场渗透率约为69%。其中亚洲地区是全球最大的卫生巾市场,占比达到52.3%,其次为北美和欧盟,占比分别为19.6%和18.9%。

我国卫生巾市场规模稳步提升,渗透率不断提高。2011年至2017年,我国卫生巾市场规模从262.8亿元稳步增加至527.4亿元,CAGR达12.3%,远高于全球5.29%的增速。受益于国内经济高速发展和城镇化进程的推进,女性的健康护理意识逐渐增强,卫生巾的市场渗透率不断提高,2017年超过90%,卫生巾已经成为我国大部分适龄女性的刚需产品。

2.2 行业发展进入成熟期,渗透率接近发达国家水平

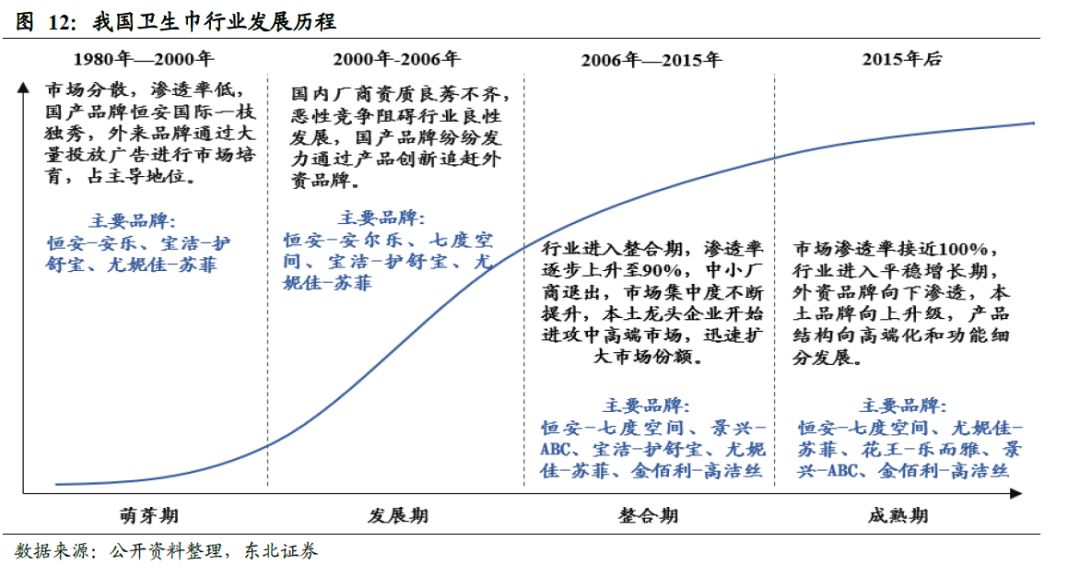

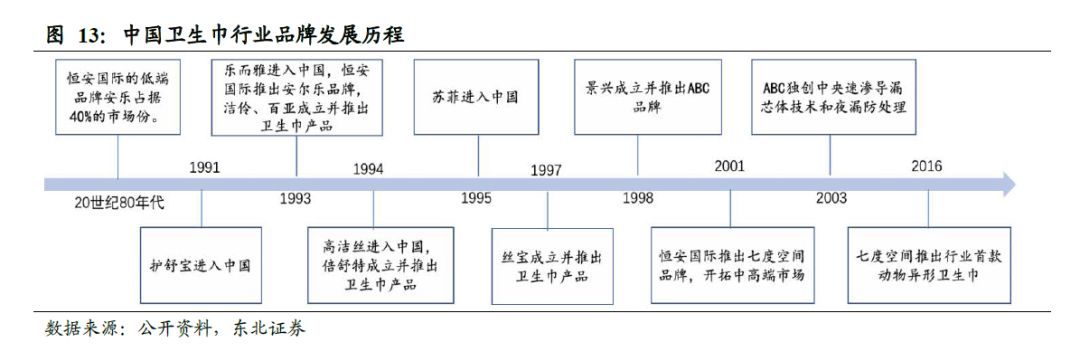

卫生巾行业发展迅速,已步入成熟期。我国卫生巾行业经历了萌芽期、发展期、整合期,目前已经过渡至成熟期。(1)萌芽期:1982年我国从日本引入第一条卫生巾生产线,生产直条型卫生巾,本土企业恒安国际的低端品牌安乐占据了40%的市场份额。1990年后中国卫生巾市场迎来第一次放量增长,恒安国际于1993年推出创新产品安尔乐护翼型卫生巾,宝洁、金佰利、尤妮佳、花王陆续进入中国市场,其中宝洁和尤妮佳凭借护舒宝和苏菲两大品牌迅速占领了大部分市场份额,洁伶、百亚、倍舒特、丝宝和景兴等本土卫生巾品牌也相继成立,竞争逐渐白热化。(2)发展期:2000年后我国卫生巾生产厂商数量不断增加,最高超过2000家,但厂家资质良莠不齐,中小厂商恶性竞争对国内卫生巾龙头企业冲击明显。恒安国际开始布局中高端市场,推出七度空间少女系列卫生巾,一跃成为国内卫生巾市场龙头企业,市占率常年位居第一。景兴凭借在前端研发和后端渠道的大量投入不断追赶花王、金佰利等外资企业,公司旗下品牌 ABC的市占率不断提升,并于2004年推出定位年轻群体的新品牌Free。广西本土品牌洁伶,瞄准中年女性,主打广西、广东、湖南、湖北等核心市场,凭借品牌声誉与客户忠诚度扩大市场份额。卫生巾市场进一步扩大,消费者需求从价格导向转向产品导向。(3)整合期:2006年至2015年,行业发展迅速进入整合期,大量中小企业退出市场,生产厂商减少至1000多家,国产卫生巾品牌的市占率不断提高,大型优质企业借助整合机遇不断扩张,提高市场份额,行业集中度明显提升。(4)成熟期:2015年后,随着我国卫生巾渗透率逐渐接近发达国家水平,卫生巾行业进入成熟期,各厂商在长度、功能、材质和包装方面进行创新,产品向高端化和功能化发展。

2.3 行业集中度不断提升,国内呈现多层次竞争格局

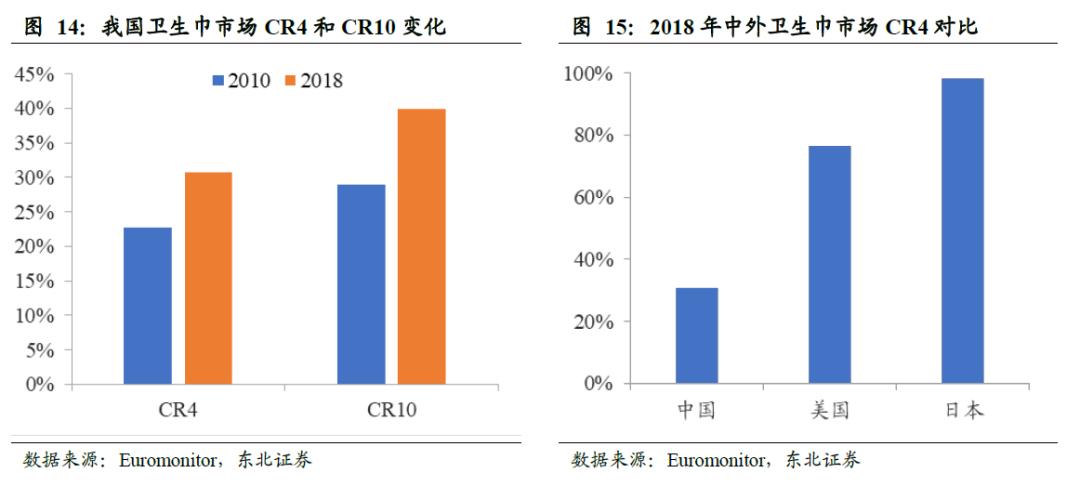

我国卫生巾行业集中度不断提升,相比发达国家仍有较大提升空间。近年来我国卫生巾行业集中度稳步提升,2010年至2018年,CR4和CR10分别从22.8%、29.0%上升至30.8%、39.9%。2018年我国卫生巾市场前四大企业恒安、尤妮佳、宝洁和景兴分别占据了12.0%、10.6%、5.1%和3.1%的市场份额。发达国家的卫生巾行业相对更加集中,2018年美国和日本卫生巾行业的CR4分别为76.7%和98.2%,相比而言,我国卫生巾行业的集中度仍有较大提升空间。

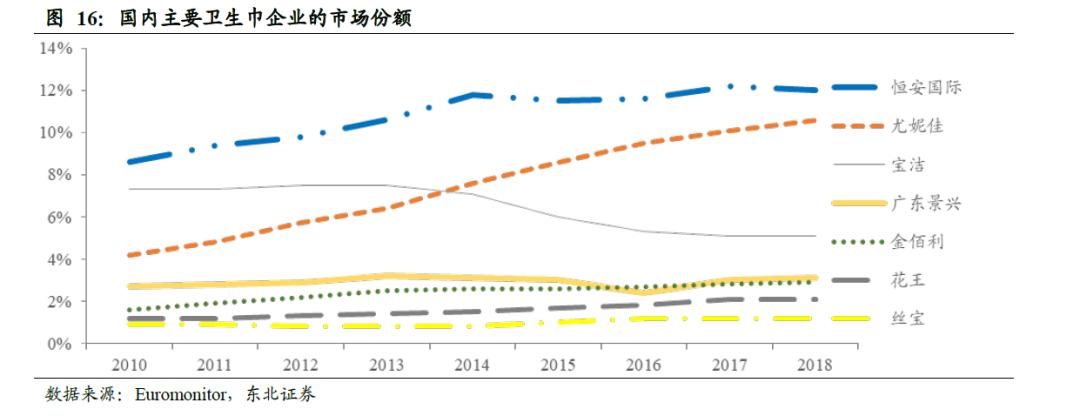

各大品牌百花齐放,恒安市占率第一,苏菲品牌快速崛起。国内卫生巾市场日系、美系及本土品牌三足鼎立,竞争激烈。日系品牌中苏菲表现出色,于1995年进入中国,苏菲主攻中高端市场,为适应现代女性高端化和多样化的需求,在产品厚薄、材质和长短等方面大举创新,旗下丰富的产品矩阵可迎合消费者的多种需求,用户粘性强。相比其他品牌,苏菲发展较快,市场份额从2010年的4.2%快速提升至2018年的10.6%。苏菲相对其他品牌能够快速崛起主要由于:1)产品更新升级速度快,不断推出时尚新品;2)通过流量明星进行广告营销;3)产品线丰富,产品矩阵齐全。美系品牌护舒宝于2008年推出创新型高端产品液体卫生巾,作为目前市场上唯一一款液体卫生巾产品,自2014年进入中国后迅速占领部分高端市场并培养出稳定的客户群体。本土品牌中恒安国际和景兴表现亮眼,合计市占率高达15.1%。恒安国际市占率最高为12.0%,旗下产品布局覆盖低中高端领域,各子品牌推出多种主打产品,如七度空间的“优雅”、“少女”系列,安尔乐的“小嗨森”、“蓝芯瞬吸”系列,安乐的“超凡入渗”、“棉棉良品”系列等,丰富的产品线满足了不同年龄层消费者的需求,吸引了庞大的消费群体,稳居行业龙头。景兴旗下的ABC为国内高端女性护理品牌,消费群体定位于22-35岁的年轻白领女性,打造差异化和高品质的卫生巾产品,注重提升产品品质和消费者的舒适体验,旗下自主研发的“KMS清凉”、“澳洲茶树精华”、“倍柔干爽网面”、“新肌感”系列卫生巾,深受广大女性消费者的喜爱。随着我国卫生巾市场饱和度不断提高,未来各大卫生巾品牌的发展重心将向产品创新和开拓高端市场转变。

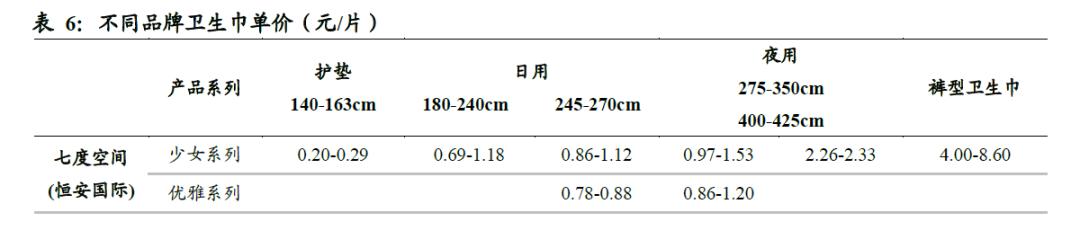

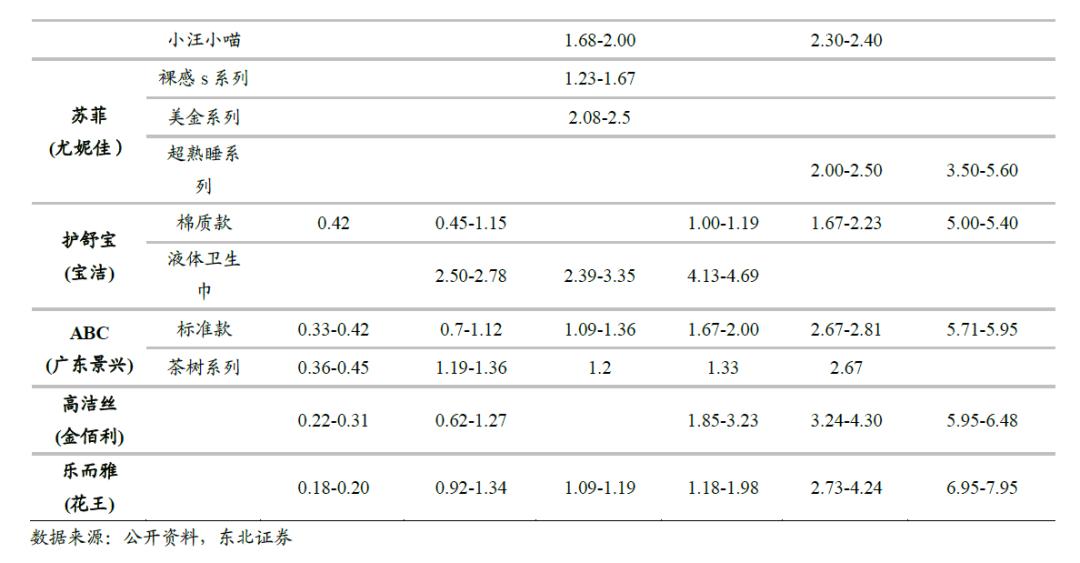

价格梯度齐全,品牌梯队分层明显。按照单片均价可以将市场上的卫生巾分为三类:高档卫生巾(高于1.5元/片)、中档卫生巾(1—1.5元/片)及低档卫生巾(低于1元/片)。目前国内卫生巾市场价格梯度齐全,低、中、高端市场均有多品牌参与竞争。其中七度空间的少女系列和优雅系列、护舒宝的棉质款主攻中低端市场,苏菲的裸感S系列、ABC、高洁丝、乐而雅主攻中高端市场,七度空间的小汪小喵系列、苏菲的美金系列、护舒宝的液体卫生巾主攻高端市场。

2.4 增量需求扩大,市场空间广阔

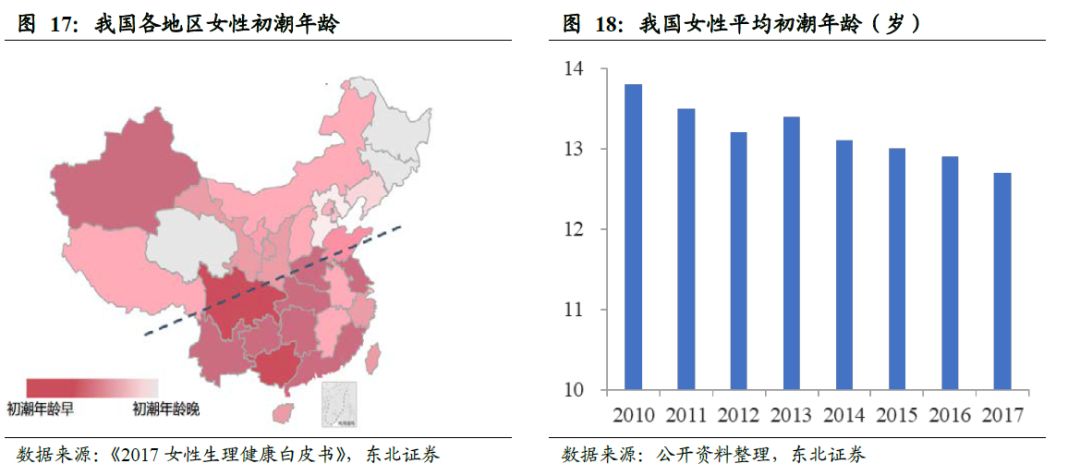

使用频次增加叠加女性生理年龄向两端扩展,促进需求端进一步放量。我国女性经期卫生巾的日均更换频次为3-4次,对比日本女性经期日均更换6片的频次,我国女性卫生巾使用频次提升空间显著。随着女性健康意识和消费能力的提升,女性卫生巾的消费频次将持续提高。同时由于生活质量改善和营养水平提高,女性生理期年龄段有向两端扩展的趋势。过去经期女性年龄为15-49岁,目前向下扩展至13岁以下,向上扩展至50岁以上。2010年至2017年,我国女性初潮年龄从13.8岁逐步提前至12.7岁。随着女性生理期年龄段和使用频次的增加,将推动卫生巾的需求不断提升。

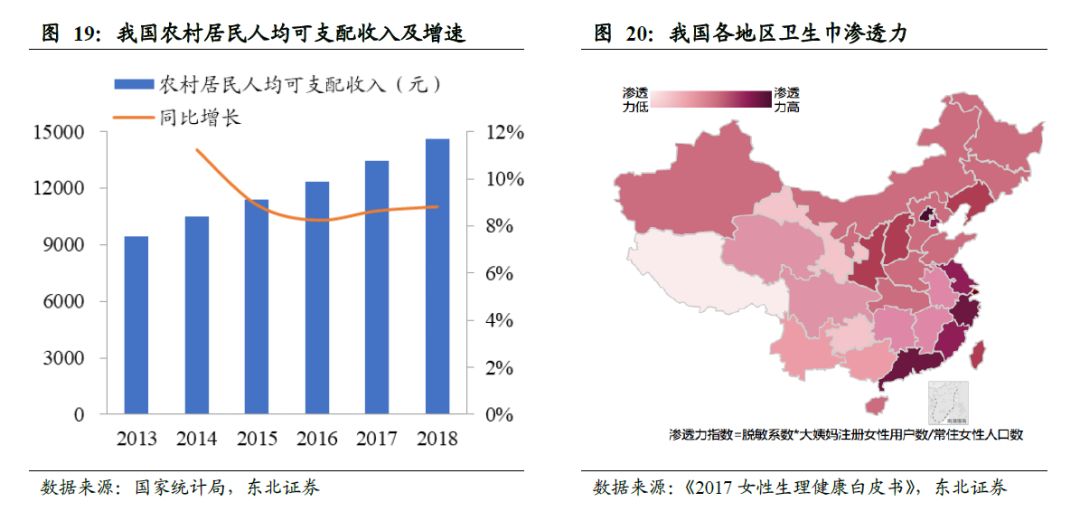

农村市场卫生巾渗透率持续提升,市场需求潜力大。由于地理位置及经济发展程度的差异,我国不同地区的卫生巾渗透率与需求量差距显著。一、二线城市及东部沿海发达地区,女性收入水平和受教育程度高,健康护理意识较高,卫生巾产品的渗透率已接近 100%。三四线城市及农村等经济欠发达地区的卫生巾渗透率较低,仍有较大提升空间。随着经济发展和城镇化进程的加快,近年来三四线城市及农村地区的人均可支配收入不断提高,以及女性的护理意识逐渐增强,将带动卫生巾渗透率的持续提高,未来市场需求增长潜力大。

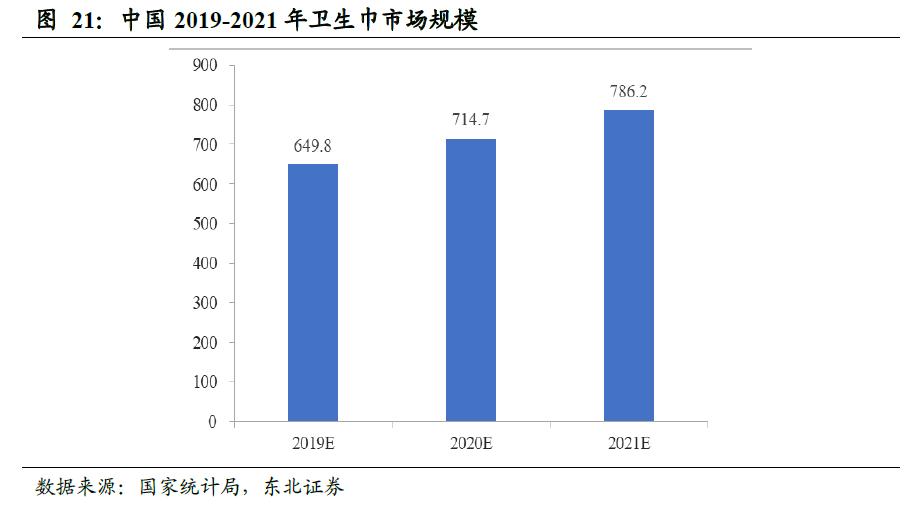

卫生巾市场空间广阔,预计2021年可达786亿。2011-2017年卫生巾市场规模的复合增速为12.31%,考虑到我国卫生巾市场渗透率较高,未来三年增速放缓,预计2019-2021年中国卫生巾的市场规模分别为650/715/786亿元。

2.5 产品升级叠加渠道拓展,行业迎来发展新机遇

2.5.1 消费升级加速市场细分,中高端产品助力市场持续扩张

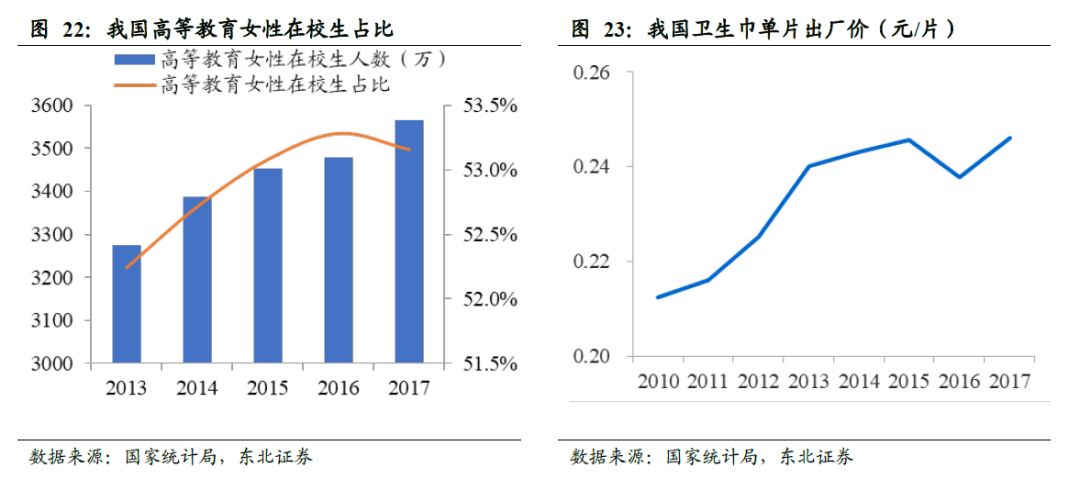

卫生巾消费升级,中高端产品助力市场扩张。近年来,我国高等教育女性在校生占比不断提升,2017年达到53.2%。随着女性受教育程度和消费水平的提高,以及个人卫生护理的意识增强,对卫生巾的需求从初期的导渗、吸收、防漏逐步向功能多样化和高品质转变,推动了卫生巾行业的消费升级。卫生巾单片出厂价和终端销售价不断提升,单片出厂价从11年的0.21元提升至17年的0.25元,单片终端销售价从11年的0.30元提升至17年的0.44元,CAGR为6.55%。且市场上出现了多种高端卫生巾,如液体卫生巾和裤型卫生巾,单片销售价均超过4元。高端卫生巾品牌苏菲、高洁丝和乐而雅市占率不断提升。卫生巾行业的消费升级将带动中高端卫生巾的占比的进一步提升。

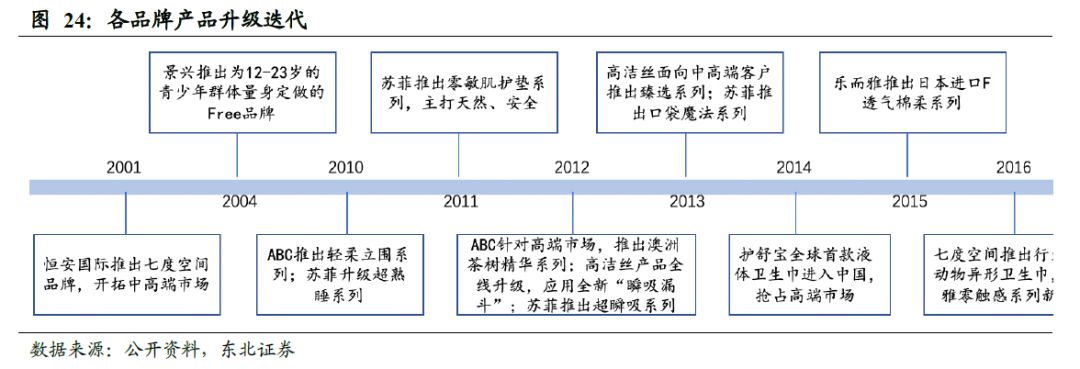

市场细分加速,不断进行产品升级。消费升级加速卫生巾市场的不断细分,各大品牌不断推出新品扩充产品线,切入细分市场,同时进行产品升级,来提高产品的竞争力。以景兴ABC为例,1998年景兴成立并推出ABC品牌,2000年革命性首创“易拉贴”铝膜包装,2003年独创中央速渗导漏芯体技术“蓝芯”和“夜漏防护理”,2005年推出护理系列,2009年推出简易系列,2010年推出亲柔立围系列,2012年针对高端市场推出澳洲茶树精华系列,2015年全系列升级以提高竞争力。面对日趋激烈的市场竞争,产品细分和升级成为卫生巾行业的发展趋势。

2.5.2 内置卫生用品接受度提高,卫生棉条市场迎来新机遇

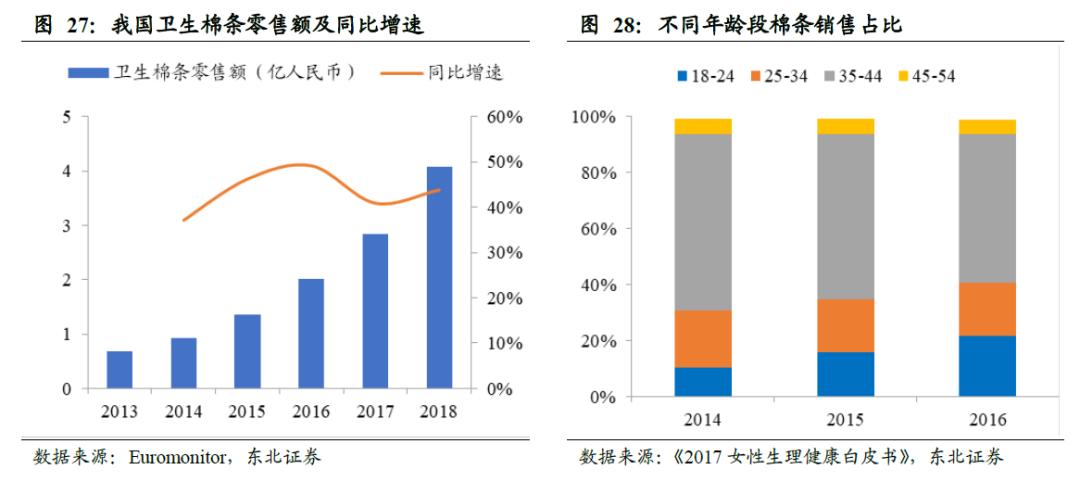

内置卫生用品发展迅速,年轻群体成消费主力。内置卫生用品是一种置于阴道内的经期卫生巾,主要包括卫生棉条和月经杯。与传统卫生巾相比,内置卫生用品具有体积较小、方便携带且不影响日常活动等优点。近年来,随着消费观念的改变,我国女性对内置卫生用品的接受程度不断提高,促进了内置卫生用品销售额不断提升。2013年至2018年,我国卫生棉条的销售额由0.67亿迅速增加至4.08亿元,CAGR高达43.4%。其中18至24岁的女性消费群体增长迅速,有望成为内置卫生用品市场的消费主力。

卫生棉条市场发展空间大,消费升级带来新机遇。相比卫生巾,我国卫生棉条市场份额较小,渗透率较低仅为2.9%,远低于美国26.7%的渗透率。一方面,卫生棉条宣传力度不足,大多数女性对卫生棉条缺乏正确的认知,认为卫生棉条会带来异物感和不适感。另一方面,卫生棉条价格偏高,单价是卫生巾的2-6倍,苏菲导管式棉条的价格约2.5元/支,丹碧丝棉条约3.4元/支,远高于普通卫生巾1元/片的均价。随着消费升级不断推进,我国女性对经期卫生用品的便携性和舒适度提出了更高的要求,传统卫生巾已无法满足经期内游泳和跑步等诉求,越来越多的年轻女性开始尝试卫生棉条。2013 -2017年,我国卫生棉条的销售额占比由0.11%增加至0.47%,未来增长潜力和空间巨大。2017年,丹碧丝棉条再度进入中国市场,通过广告和微博等方式进行市场营销。随着卫生棉条的普及率和认知度不断提升,我国卫生棉条市场有望逐渐打开。

2.5.3 渠道进一步下沉,新型渠道高速发展

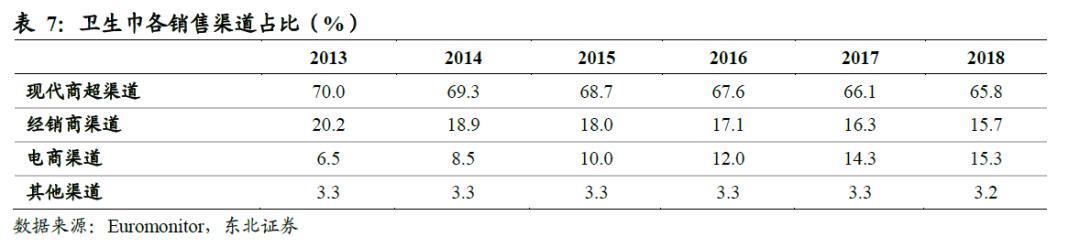

渠道不断下沉,抢占三四线城市和农村市场。我国卫生巾主要通过商超、便利店、自动贩卖机和电商等渠道销售,其中商超占比过半。目前一二线城市的卫生巾市场逐渐趋于饱和,三四线城市和农村地区卫生巾的市场渗透率仍有进一步提升空间,渠道下沉逐渐成为卫生巾品牌争夺市场份额的重要战略。本土卫生巾企业在渠道下沉上更占优势,其销售渠道通过中小型超市和便利店能够更广泛地覆盖到三四线城市和乡镇地区,在购买便利度上具有很大优势,未来有望利用渠道优势抢占三四线城市和农村市场。

电商渠道发展迅速,成为新的销售增长点。近年来,随着互联网的发展与普及,电商渠道销售额迅速增长。2013年至2017年,电商渠道的销售占比从6.5%迅速增长至15.3%,现代商超和经销商渠道的销售占比逐渐下降。2017年女性生理期用品销售额增速达到49%,卫生巾占女性生理期用品线上市场的7成以上。2018年天猫双十一活动中,各大品牌卫生巾的线上销量增加迅速,其中销量排名第一的护舒宝交易增长率高达54758.22%。各品牌在维持传统渠道优势的同时,积极布局电商领域,培育新的增长点。

他山之石:发展成熟的美日卫生巾市场

3.1 美国市场:女性偏好卫生棉条,市场集中度高

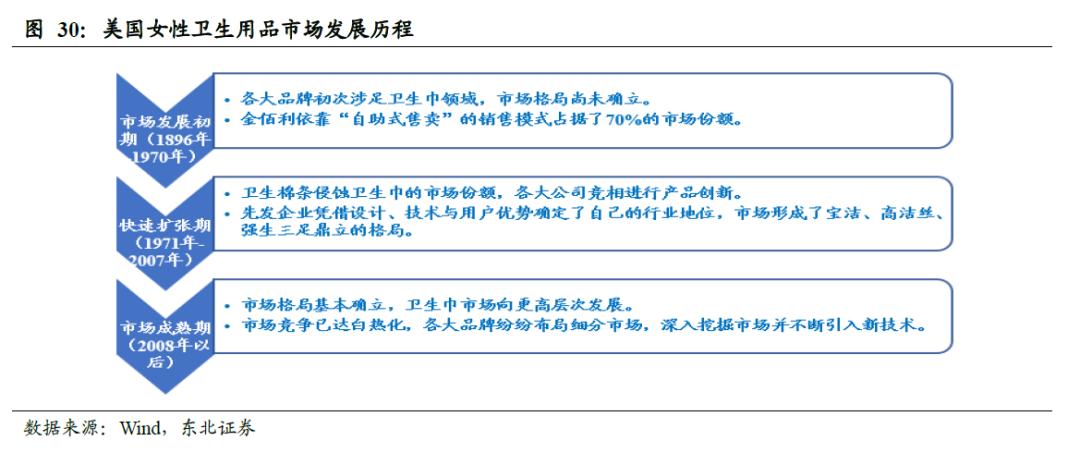

美国卫生巾市场发展历程主要可以分为以下三个阶段:(1)市场发展初期(1896年-1970年):各大品牌初次涉足卫生巾领域,市场格局尚未确立。1896年,强生首次在美国市场尝试销售卫生巾,但受保守社会观念影响最终退出卫生巾市场;1920年,金佰利推出首个一次性卫生巾品牌“高洁丝”,此后其他女性卫生品牌也陆续进入市场。至1970年,金佰利凭借“自助式售卖”的销售模式占据了70%的市场份额。(2)快速扩张时期(1971年-2007年):卫生棉条不断抢占卫生巾的市场份额,各大公司纷纷进行产品创新,市场上出现了背粘式卫生巾、护垫、护翼卫生巾、网面卫生巾等新产品,宝洁、金佰利等品牌依靠设计、技术和用户等先发优势抢占市场份额,形成了宝洁、高洁丝、强生三足鼎立的格局。(3)市场成熟期(2008年以后):市场格局基本确立,卫生巾市场发展相对成熟。市场竞争激烈,各大品牌纷纷布局细分市场,深入挖掘市场并尝试进行技术创新以带给消费者更舒适的体验,市场向高端化发展。

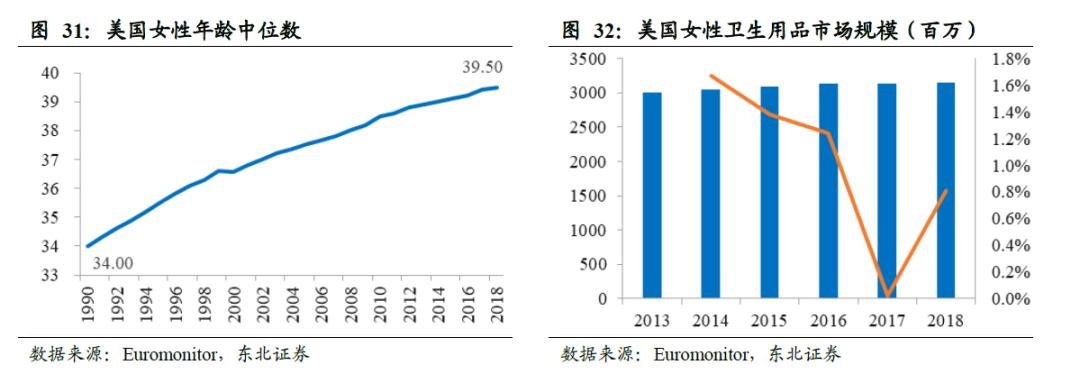

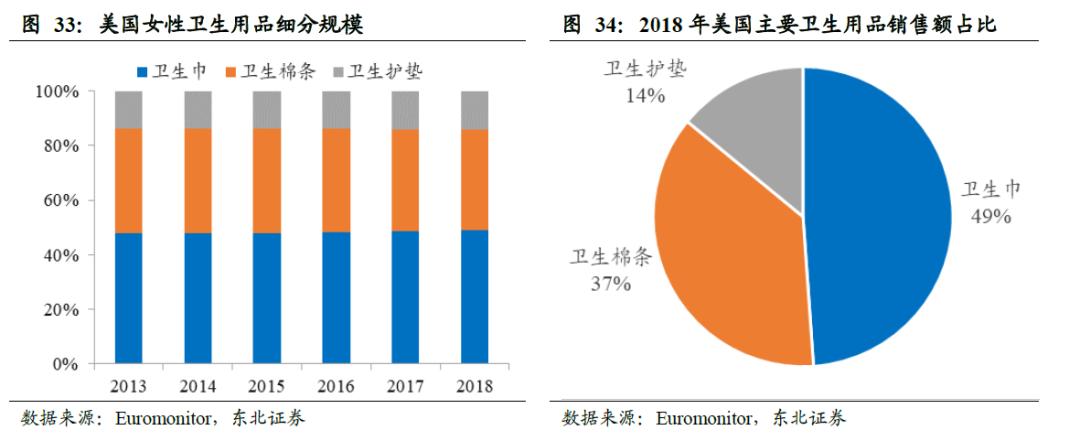

人口结构转变,卫生用品市场规模增长缓慢。女性卫生用品的消费者基础一般为12-55岁的女性,近年来,美国这一消费群体的人口增速不断放缓,同时人口老龄化加剧,美国女性的年龄中位数也从1990年的34周岁上升到2018年的39.5周岁。由于消费者数量增长缓慢,近5年来美国的女性卫生用品市场规模始终维持在30亿美元左右,2017和2018年的同比增长率均低于1%,卫生用品市场规模增长缓慢。

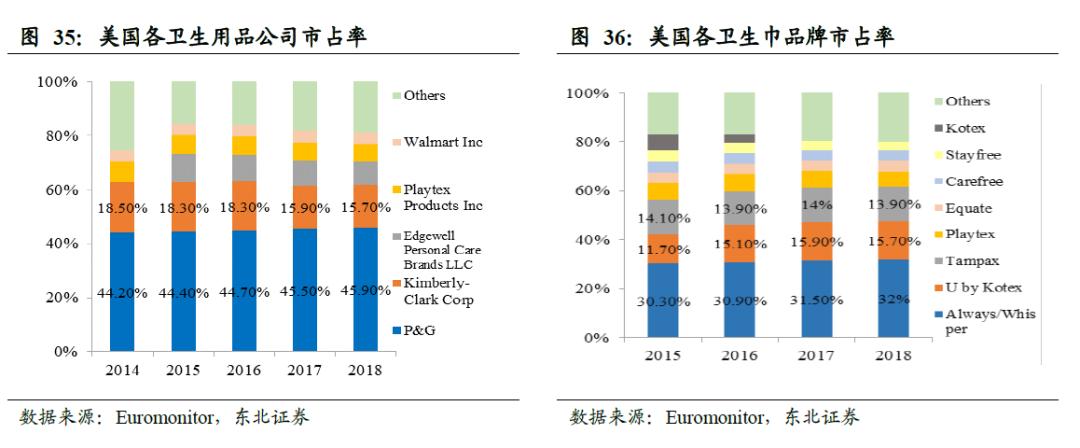

卫生教育观念普及范围广,卫生棉条使用比例高。美国的女性卫生用品市场中卫生巾和卫生棉条占比分别为48.9%和37.6%。20世纪30年代,内置卫生棉条首次在美国获得专利,经过多年的安全性研究后,美国妇女群体开始大范围地使用,卫生棉条一度成为妇女解放的象征。1937年到1943年,美国卫生棉条的销量提升了5倍,四分之一的女性开始固定使用卫生棉条。且卫生棉条渗透率不断提升,2018年达到了37.6%。

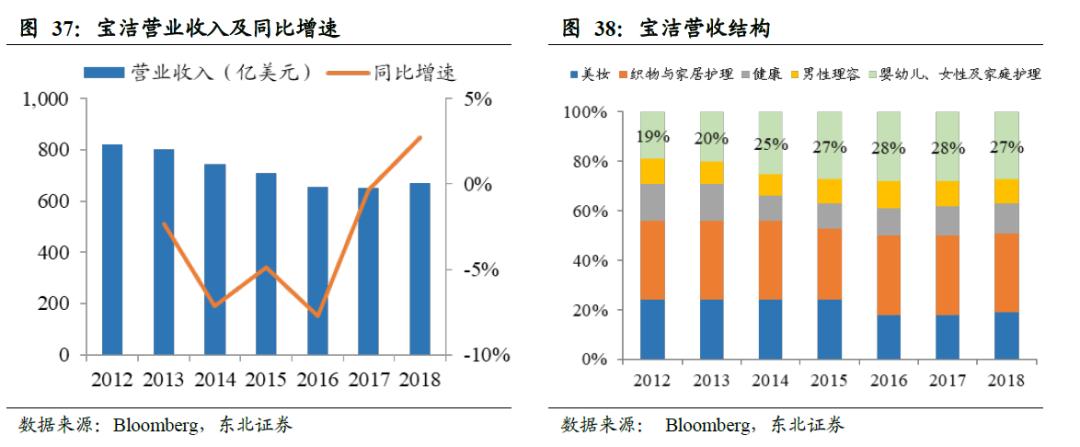

女性卫生用品市场发展成熟,行业集中度高。美国女性用品市场的主要竞争者包括宝洁(P&G)、金佰利(Kimberly)、EPC(Edgewell Personal Care)、Playtex、Walmart以及一些医药公司等。其中宝洁公司的市场占有率最高,接近50%,稳居行业龙头。;其次为金佰利,市占率约为16%。美国女性卫生用品行业CR4稳定在80%左右,市场高度集中。

宝洁坐拥庞大客户群,龙头地位稳固。美国卫生巾品牌众多,宝洁公司凭借旗下的护舒宝(Always/Whisper)卫生巾和丹碧丝(Tampax)卫生棉条,占据了近一半的市场份额,具有稳定且庞大的客户群体,龙头效应明显。金佰利旗下的高洁丝(Kotex和U by Kotex)包装色彩鲜艳,产品线丰富,卫生巾和卫生棉条的市场份额为15.7%,位居市场第二。此外,倍儿乐(Playtex)旗下同名品牌Playtex、EPC(Edgewell Personal Care)旗下的Carefree与Stayfree品牌分别占据了6.1%、4.4%和3.7%的市场份额。美国市场高度成熟,经过多年激烈的行业竞争后,各品牌市占率已相对稳定。

存量市场增长缓慢,有机棉有望成为未来收入增长点。近几年美国女性卫生用品增长缓慢,与许多食品一样,卫生用品对原材料透明度的要求也开始不断提升,美国《Family Medicine&Medica Science Research》指出:超过60%的美国女性具有皮肤敏感问题,因此,各品牌卫生用品的产品质量与材料安全将会成为消费者选购的首要考虑因素,有机棉不含化学物质、致敏性低、对环境更加有利,未来选择有机棉产品的消费者数量将不断增加。

3.1.1 宝洁:市占率全球第一,“宝洁式”营销提高产品知名度

全球日化龙头,女性护理业务占比不断提升。宝洁创始于1837年,前身是蜡烛和肥皂工厂。20 世纪初至今,宝洁相继开发了汰渍、佳洁士、帮宝适、舒肤佳、护舒宝、飘柔等核心品牌,先后收购了潘婷、OLAY、 Vicks、Old Spice、Max Factor、Ellen Betrix、伊卡璐和吉列等品牌,逐步成长为全球日用消费品龙头企业。目前宝洁的主要业务分为美妆、织物与家居护理、婴幼儿女性及家庭护理、健康和男性理容五大部门。2010年以来,宝洁的发展步入平稳期,近三年的营收稳定在660亿美元左右,美妆和家居护理等业务增长乏力,婴幼儿、女性及家庭护理业务成为新的增长点,占比不断提升。

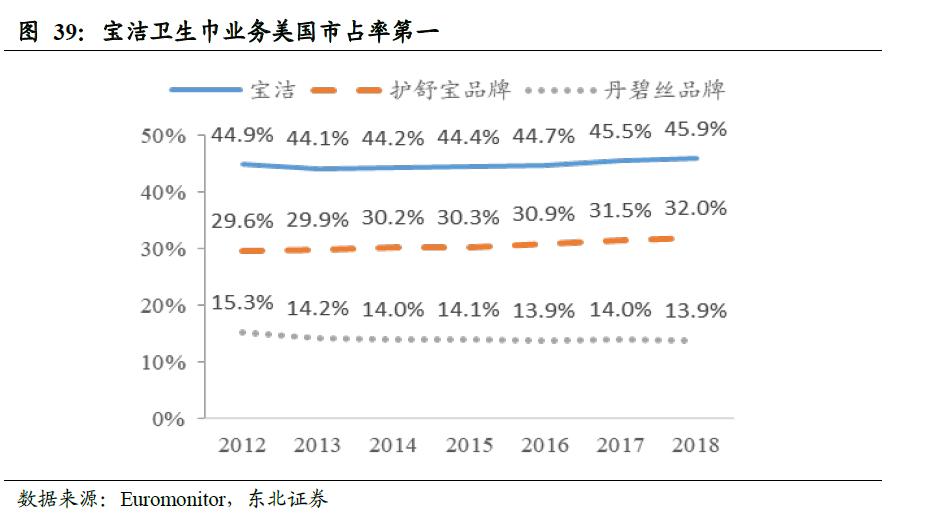

宝洁卫生巾市占率位居行业首位。近年来宝洁在美国卫生巾市场的市占率持续提升,2018年达到45.9%,护舒宝和丹碧丝品牌的市占率分别达到32.0%和13.9%。宝洁在全球和美国卫生巾市场的占有率均位于行业第一。

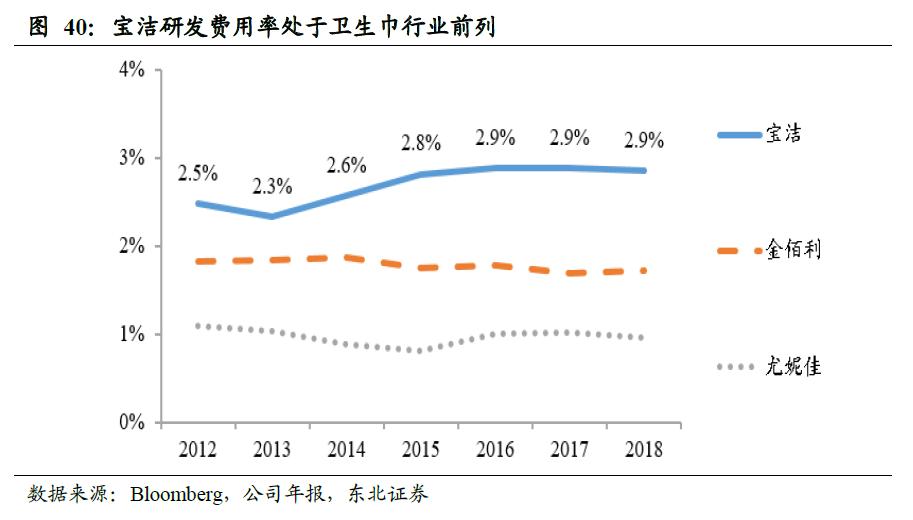

不断丰富品类,注重产品创新和研发。宝洁于1983年创立女性卫生品牌护舒宝,开始进军卫生巾行业。发展至今,宝洁卫生巾业务的产品矩阵日趋完善,不断丰富品类,旗下护舒宝品牌主攻卫生巾市场,丹碧丝品牌主攻卫生棉条和卫生杯市场,产品涵盖低端、中端以及高端系列,以满足女性用户对女性护理产品的不同需求。同时,宝洁注重研发投入和产品创新,近年来研发费用稳定在19亿美元左右,研发费用率处于行业前列。通过推出新产品、扩充产品线,来不断提升卫生巾业务的竞争力。2008年宝洁推出全球首款液体材料卫生巾,使用FlexFoam液体吸收材料,摒弃了普通卫生巾中使用的棉绒纤维,具有更强的吸收力、贴合性和回弹力,一经推出广受市场欢迎。2018年宝洁推出Pure&Clean女性护理系列产品,使用天然有机棉,不含氯、染料和香料,满足了女性用户对护理产品成分天然健康的需求。同年,宝洁推出可循环使用的月经杯。

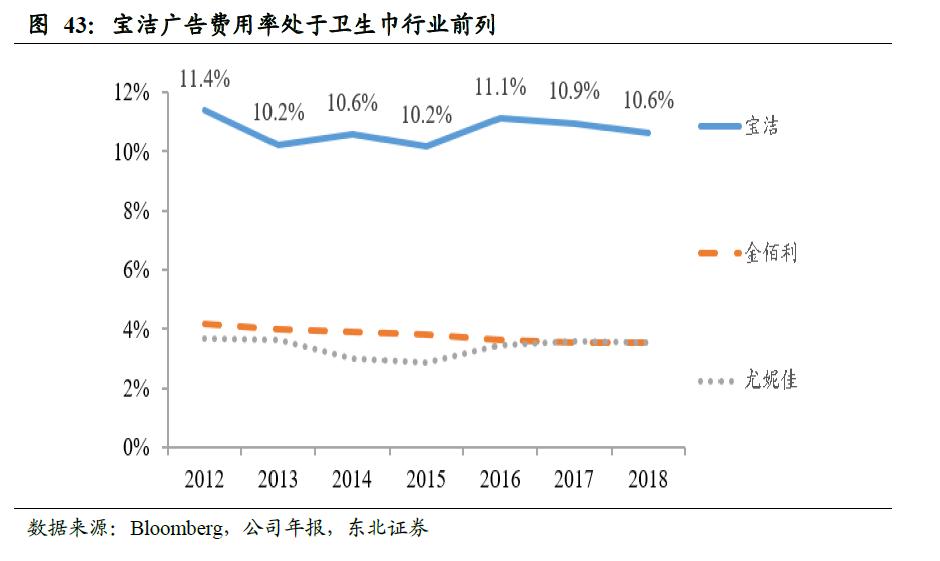

“宝洁式营销”提高品牌知名度。宝洁凭借“制造品牌概念+持续广告投放+传递品牌精神”的营销策略,营销能力在行业内处于领先地位。宝洁通过广告营销传递品牌价值观,提高品牌知名度。护舒宝于2011年推出主打可爱少女风格、以90后女生为目标受众的Pinkcess卫生巾,护舒宝在2011年7至9月进行网络广告投放,创造性地将广告定向插播到综艺真人秀直播视频中,与目标受众建立联系,塑造了Pinkcess鲜明的少女产品形象,提高了产品的知名度及客户好感度。2014年护舒宝品牌投放的广告“Like A Girl”在全球范围内引起巨大反响,在150个国家进行了广泛传播,点击率超过8500万次,成功地向全球推广了护舒宝的品牌价值观,进一步提升客户粘性和品牌忠诚度。通过选择流量明星作为品牌代言人,依靠代言人的知名度和与品牌的契合度,护舒宝进一步切入年轻女性市场。2018年宝洁的广告费用率为10.6%,远高于卫生巾行业其他龙头企业。

精准并购补充产品线。在打造和发展自有品牌的同时,宝洁通过精准并购,选择能够增强集团技术能力和补充业务的并购标的,不断地扩充品牌产品线,发挥协同效应。2013年宝洁收购西班牙个护用品企业Arbora & Ausonia,通过产品、渠道、资源等多方面的整合抢占西班牙个护市场,2018年宝洁在西班牙卫生巾市场的市占率达到了64.9%。2019年,宝洁收购了增长势头强劲的美国女性健康有机护理品牌This is L,补充了公司的天然护理细分产品线,进一步完善了卫生巾产品矩阵。

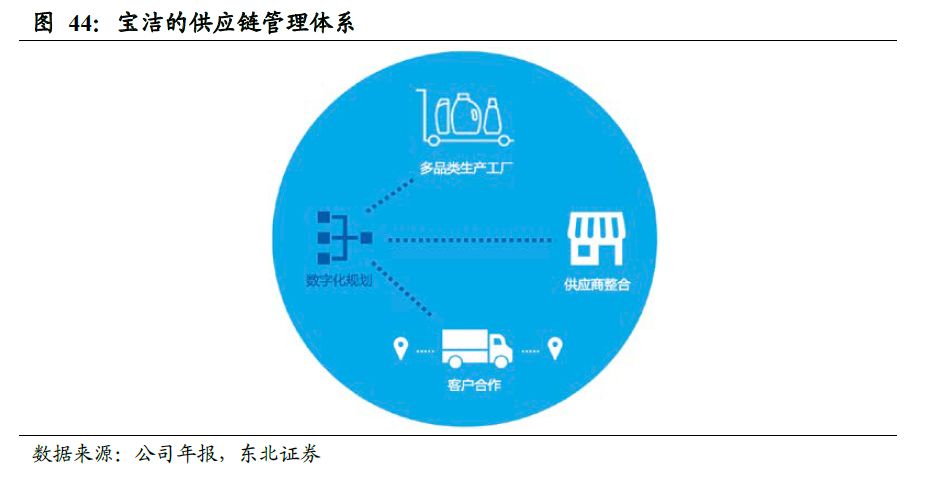

优化供应链管理,提高运营效率。宝洁通过数字化规划、供应商整合、全球化生产、物流端管控,不断优化供应链管理,降低运输、分销及库存成本,提高运营效率。1)数字化规划:宝洁通过结合大数据及人工智能技术,将原有的300个规划中心削减至8个规划中心,并使顾客需求响应速度从24小时缩减至1小时内,实现实时销售与生产规划的数据同步。2)供应商整合:宝洁的上游供应商数量多达几百家,通过整合供应商、以销定产和集中采购,进一步实现运输及库存成本的优化。3)全球化生产:宝洁通过全球化的产能布局有效降低了运输及分销成本。截止至2018年,宝洁在全球37个国家建立了85个生产基地,其中婴幼儿、女性及家庭护理业务在全球拥有39个生产基地。4)物流端管控:宝洁在北美拥有6个仓储中心,通过对仓储、物流的管控,目前80%的客户订单能够实现次日达,降低了库存压力,提高了客户需求响应速度和服务水平。

宝洁的发展可以分为三个阶段:(1)1985年之前:自主研发建立核心品牌。20世纪初至20世纪80年代,宝洁依靠技术优势进行自主研发,推出了汰渍、佳洁士、帮宝适、舒肤佳、护舒宝和飘柔等家庭及个人护理经典品牌。1945年后,宝洁在墨西哥,欧洲和日本设立分公司,开始启动全球化扩张进程。1981-1984年公司营收由114.16亿增至131.25亿美元,CAGR为 4.76%;净利润由5.93亿增至8.9亿美元,CAGR为14.49%;股价由2.37美元增至3.27美元,CAGR为 11.41%。(2)1985-2007年:外延并购叠加全球化扩张,发力新兴市场。1985年后,宝洁通过外延并购的方式不断完善产品矩阵,相继收购了潘婷、OLAY、Blendax、Old Spice、Cover girl、Max Factor、Ellen Betrix、伊卡璐和吉列等公司,同时进一步进行全球化扩张,发力中国和巴西等新兴市场,2005年宝洁在收购吉利公司后成为全球最大的消费品公司。1985-2007年公司营收由135.5亿增至748.32亿美元,CAGR为8.08%。净利润由6.35亿增至103.04亿美元,CAGR 为13.52%。股价由3.49美元增至54.40美元,CAGR为 13.30%。(3)2008年至今:缩减业务,精准并购。2008年后,宝洁面临日趋激烈的市场竞争,并且品牌老化问题突出,导致竞争力下降、增长乏力,陷入了停滞期。宝洁加快业务改革进程,对盈利较差的宠物食品、部分化妆品品牌等进行剥离,同时进行品牌升级、精准并购及控费增效,在化妆品、护理等高毛利行业进行扩张,于2019年迎来阶段性复苏。2008-2018年公司营收由792.57亿降至668.32亿美元,CAGR为-1.54%。净利润由120.7亿降至97.5亿美元,CAGR为-2.11%。股价由57美元增至83.01美元,CAGR为 5.31%。

3.1.2 金佰利:卫生巾行业的开创者

全球第二大卫生用品供应商,个人护理业务占比高。金佰利公司成立于1872年,公司三大核心业务包括个人护理、生活用纸和KCP专业产品(Kimberly-Clark Professional),知名品牌有舒洁、好奇、高洁丝、适高和得伴等。金佰利2018年实现营收184.9亿美元,净利润14.1亿美元,产品销售覆盖175个国家和地区,是全球第二大卫生用品供应商。其中个人护理业务涵盖纸尿裤、女性护理及成人失禁业务,2018年实现营收90.37亿美元,占比为48.9%,是金佰利最重要的收入来源之一。

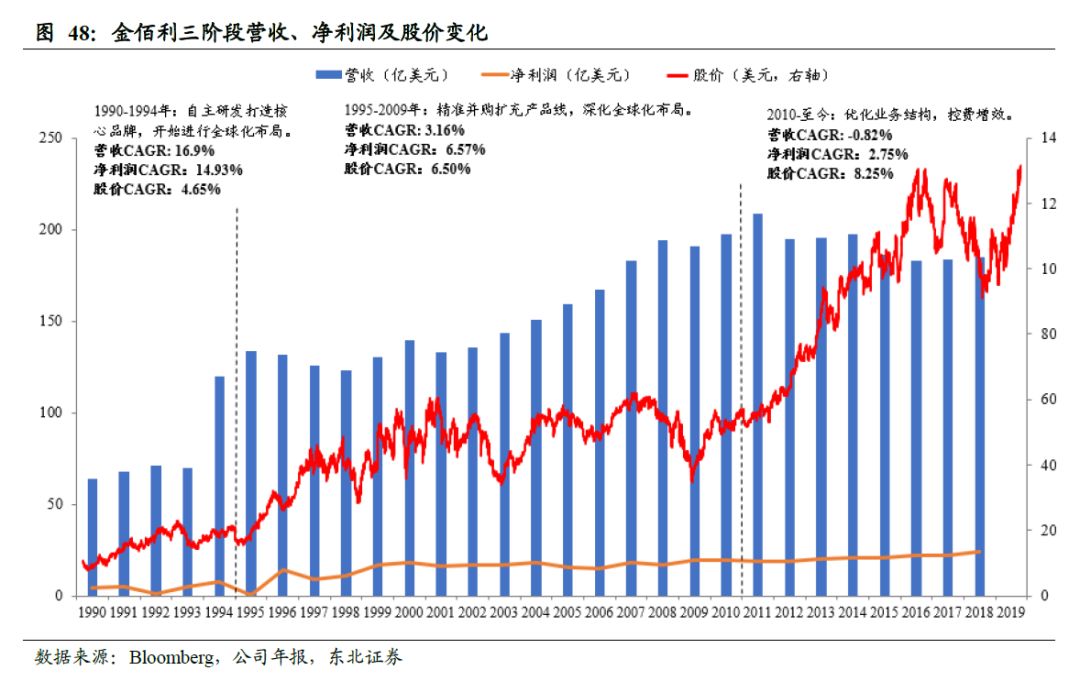

金佰利的发展可以分为三个阶段,(1)1995年之前:自主研发打造核心品牌。金佰利凭借研发优势推出高洁丝、舒洁、好奇、得伴等卫生用品品牌,并进入欧洲市场开始全球化布局。1990-1994年公司营收由64.07亿增至119.79亿美元,CAGR为 16.9%。净利润由4.32亿增至7.54亿美元,CAGR为14.93%。股价由19.79美元增至23.73美元,CAGR 4.65%。(2)1995-2009年:精准并购扩充产品线,深化全球化布局。金佰利相继收购Scott Paper、Klabin、Linostar、Klucze等公司,扩充了卫生用纸产品线,巩固了卫生用品领域的市场份额,同时进入亚洲等海外市场,深化全球化布局。1994-2009年公司营收由119.79亿增至191.15亿美元,CAGR 为3.16%;净利润由7.54亿增至19.57亿美元,CAGR为6.57%;股价由23.73美元增至61.06美元,CAGR为6.50%。(3)2010年至今:优化业务结构,控费增效。面对日趋激烈的市场竞争,金佰利通过优化业务结构,将业务重心确立在高毛利的个人护理业务上,剥离低毛利的非核心业务,实现控费增效。2010-2018年,公司盈利能力明显改善,营业利润率由11.7%增提高至17.66%。在公司的营收略有下滑的情况下,净利润由19.39亿增至24.10亿美元,CAGR为2.75%。股价由60.42美元增至113.94美元,CAGR为8.25%。

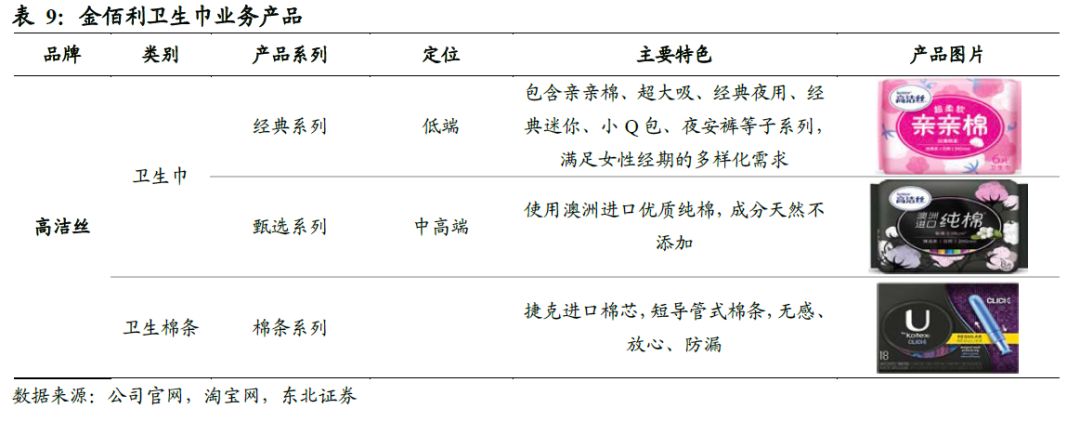

高洁丝为全球首个卫生巾品牌,产品升级维持品牌活力。金佰利旗下的高洁丝是全球首个妇女卫生巾品牌,1920年诞生于美国。高洁丝品牌覆盖卫生巾和卫生棉条两大板块,包括经典、甄选及棉条三大系列,产品线丰富,面向低端、中端及高端用户,满足女性用户对经期卫生用品的多样化需求。同时,高洁丝不断进行产品更迭和产品升级。2012年,高洁丝产品全线升级,推出全新“瞬吸漏斗”系列为女性提供更好的防漏保护;2013年,推出臻选系列面向中高端客户;2014年,夜用产品设计升级,尾翼遇水弹起防后漏;2015年,推出轻便夜安裤进一步切入夜用卫生巾细分市场;2016年,日用系列柔软升级,给消费者带来更好的产品体验。通过产品的推陈出新,高洁丝不断提升品牌活力与竞争力,2018年高洁丝卫生棉在美国市场中销量第一。

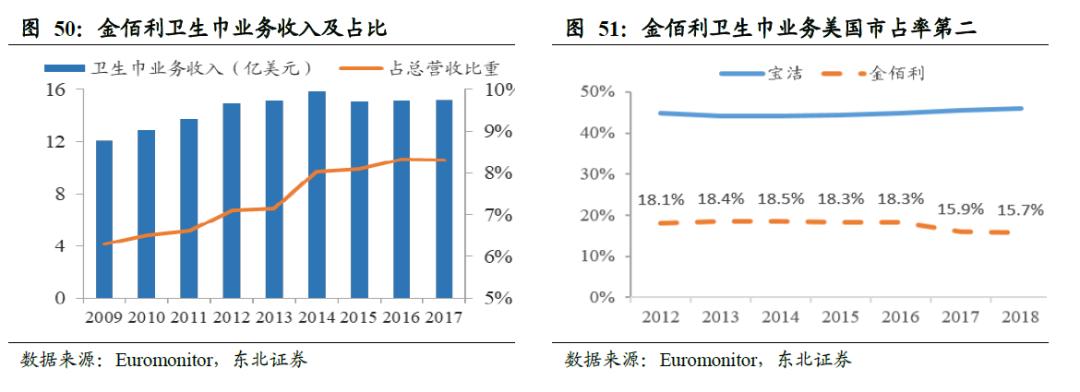

卫生巾业务收入稳步提升,市占率行业第二。金佰利的卫生巾业务收入稳步增长,2009-2017年的CAGR为6.6%,2017年卫生巾业务营收达到15.16亿美元。卫生巾业务的占比不断提升,2017年占比达8.3%。金佰利卫生巾业务的美国市占率位于行业第二,仅次于宝洁,近两年市占率小幅下降,从14年的18.5%降低至18年的15.7%。

通过并购完善产品矩阵,实现全球化布局。金佰利围绕卫生巾主业,通过精准并购不断完善产品结构,并借助收购国外品牌打开当地市场,形成卫生巾业务的全球化布局。金佰利1994年收购女性护理产品制造商VP-Schickendanz AG和Handan Comfort and Beauty Group,扩充了卫生巾产品线。同年,金佰利通过收购中国本土卫生巾品牌舒而美进入中国市场,利用舒尔美的渠道资源为公司旗下高洁丝等品牌打开了中国市场。

3.2 日本市场:市场高度成熟,呈现一超多强竞争格局

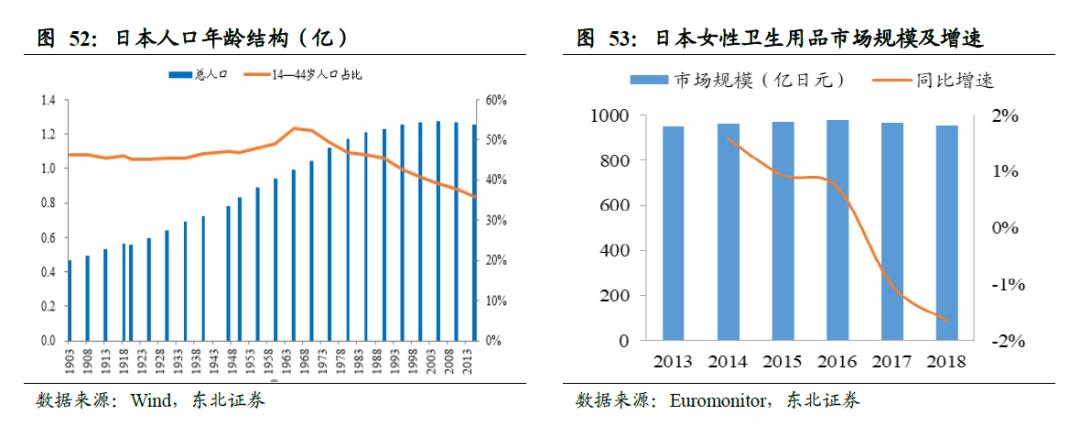

卫生巾市场高度成熟,市场规模保持平稳。近100年来,日本人口总量从不足6000万增长到1.2亿,上世纪80年代达到人口数量高峰后基本持本,目前日本人口总量始终保持在1.2亿到1.3亿之间。14-44岁的人口占比从上世纪70年代开始不断下降,20世纪90年代后14-44岁人口数量开始进入负增长阶段。2005、2010和2015年日本女性年龄中位数分别为46.1岁、46.7岁和48.4岁,日本老龄化程度不断加深。受日本人口年龄结构的影响,日本的女性卫生用品市场一直保持相对平稳的市场规模,近五年保持在950亿日元左右。日本国内卫生巾市场发展成熟,接近饱和。

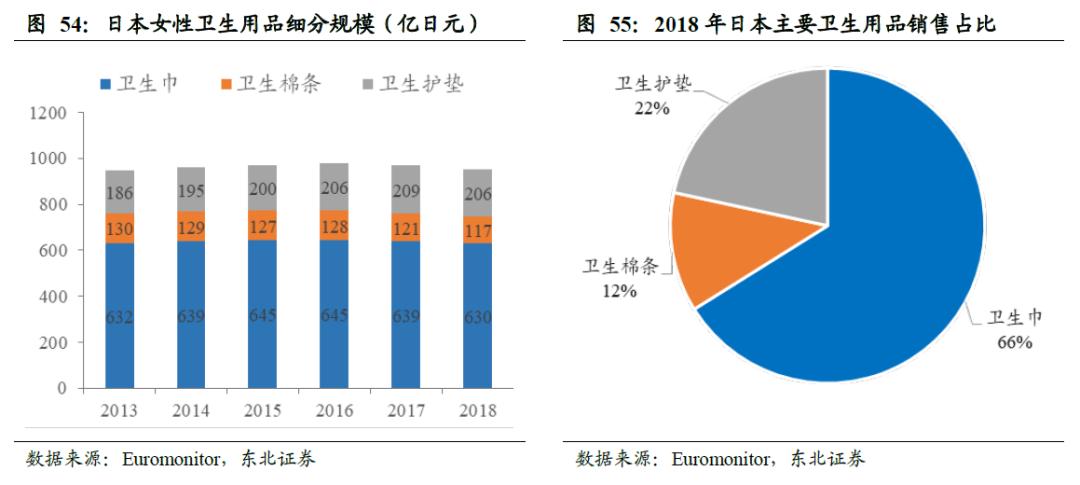

卫生巾仍为日本女性首选产品,卫生棉条市场渗透率低。2018年日本女性卫生用品行业中,卫生巾和卫生护垫的占比分别为66%和22%,卫生棉条占比为12%。欧美国家约有81%的女性会选择卫生棉条,日本女性首选卫生巾产品,卫生棉条的渗透率较低。

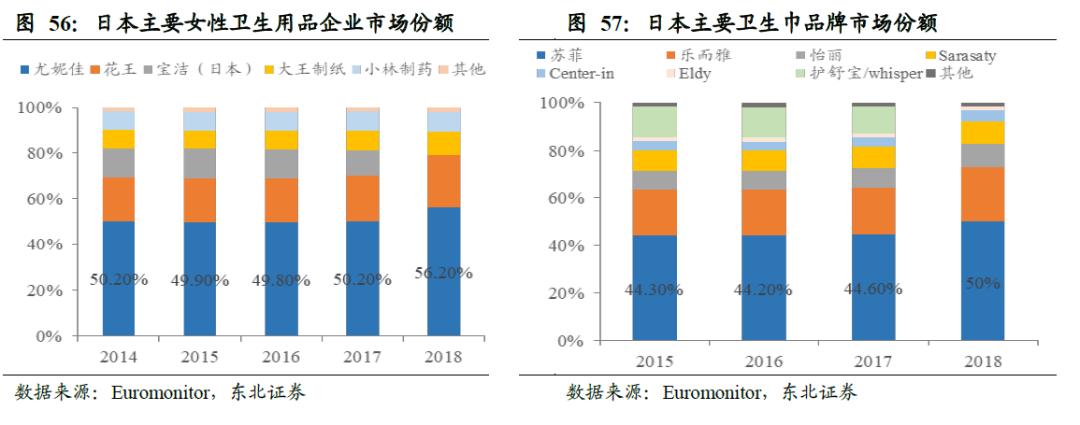

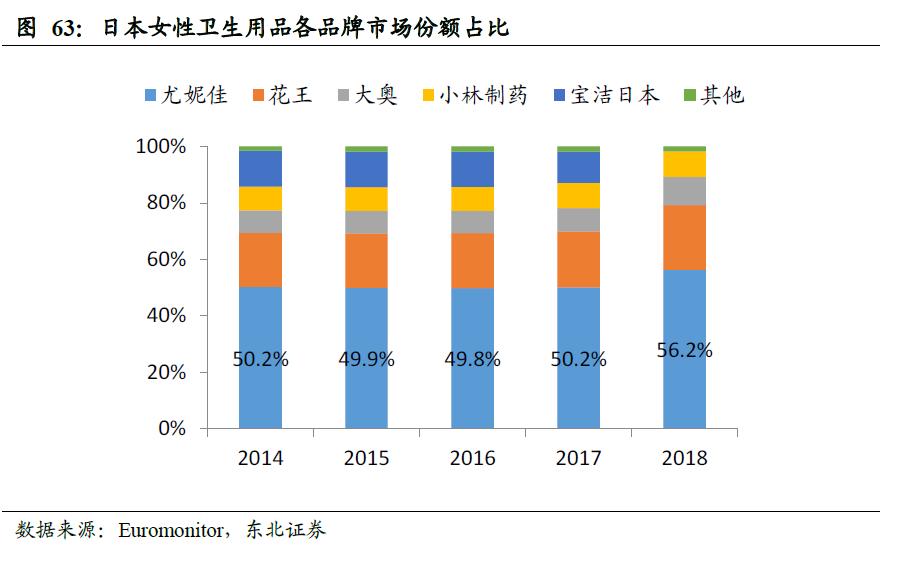

国内市场高度集中,呈现一超多强局面。日本卫生巾市场头部企业市场占有率高,2017年CR5超过98%,尤妮佳、花王、宝洁(日本)、小林制药和大王制纸分别占据50.2%、19.9%、11.2%、8.9%和8.2%的市场份额。尤妮佳的市占率多年来位居行业第一,2014-2018年其市场份额均保持在50%左右。4家本土企业——尤妮佳、花王、小林制药和大王制纸,市占率共计达85%,本土优势明显,占据大部分市场份额。2017年唯一一家外资企业宝洁(日本)的市场份额为12%,2018年宝洁日本分公司终止了护舒宝品牌在日本的销售,此次护舒宝的退出将会给本土品牌带来一定的增长空间。

未来市场增长依赖于产品附加价值的提升。日本卫生巾市场的消费者数量面临着不断减少的困境,越来越多的品牌开始将生产重心转移到产品附加值创新,注重提升产品的柔软度、舒适度和贴合度等特性。当前女性消费者更加注重卫生巾产品的质量,对价格敏感程度低,且部分品牌不断补充高性价比产品。未来价格扩张策略的效果将会减弱,各卫生巾品牌的增长潜力将会更加依赖于产品的附加价值的提高。

3.2.1 尤妮佳:亚洲卫生用品巨头,定位中高端女性市场

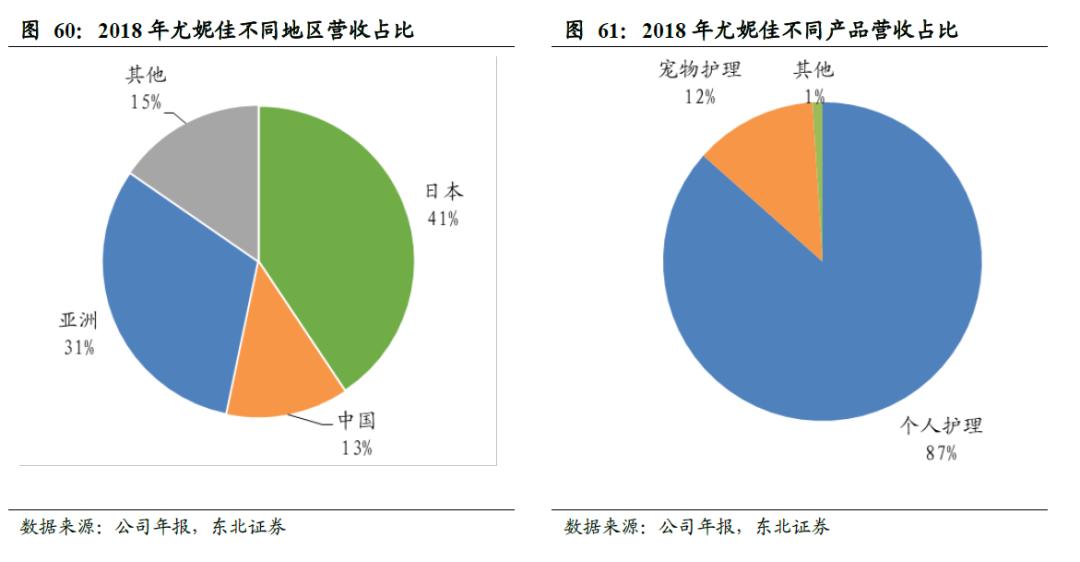

亚洲最大卫生用品制造商。尤妮佳1961年成立于日本东京,主要负责卫生护理用品的研发、生产和销售,是亚洲最大的卫生用品制造商,也是仅次于宝洁和金佰利的全球第三大卫生用品制造商。尤妮佳销售网络覆盖全球范围,除日本本土外,产品销往东亚、东南亚、中东、南太平洋和北非等80多个国家和地区。2018年公司实现营业收入62.06亿美元,同比增长7.27%,逆转了之前连续两年营收减少的趋势。近两年毛利率大幅下降,从16年的47.05%下降至18年的38.54%。净利率持续提升,从16年的5.57%提升至18年的8.05%。公司内销外销占比稳定,2018年日本国内销售占比41%,亚洲地区占比31%,其中中国地区占比13%。公司女性护理用品结构由单一化向多元化发展,注重全年龄段的清洁护理,个人护理用品和宠物护理用品营收占比分别为87%和12%,其中个人护理用品主要包括婴儿纸尿裤、女性卫生巾、成人护理用品和清洁护理用品。

尤妮佳的发展历程主要可以分为三个阶段:(1)2002年之前:依靠研发确立业务重心。20世纪60年代初至21世纪初,尤妮佳依靠自主研发建立苏菲、Mooney、Poko、Lifely等品牌,确立公司在婴幼儿、女性、成人等个人护理领域和宠物护理领域的业务版图。1980-2000年公司高速发展,净利润CAGR为22.14%,期间股价呈现上升态势,CAGR为11.70%。2001-2002年,公司营收和净利润下滑,导致股价大幅下跌。(2)2003-2016年:内部研发与外延并购并行,进行全球化扩张。尤妮佳通过内部研发和外延并购进行品牌升级和扩充产品线,收购了APPP、Hartz Mountain和Diana等公司,同时加快全球化进程,在越南、俄罗斯、美国和埃及等地建立子公司。2003-2013年公司营收由1558亿增至4958亿日元,CAGR为12.27%。净利润由91亿增至431亿日元,CAGR 为16.79%。股价由586日元增至2000日元,CAGR为 13.06%。2014年尤妮佳将会计周期从每年3月末调整至12月末,导致该年营收被低估,此外,2014年尤妮佳对股票进行1:3分割,引起股价下跌。(3)2016年至今:加强电商渠道建设,加速海外产能布局。尤妮佳加速电商渠道建设,通过跨境电商带动卫生巾、纸尿裤等产品销量,同时通过本土收购和建厂在巴西、沙特阿拉伯、印度等地建立产能,进一步加快全球化布局,在全球婴幼儿、女性、宠物护理等市场的市场份额不断提高。2016-2018年公司营收由6046亿增至6883亿日元,CAGR为6.7%。净利润由470亿增至453亿日元,CAGR为-1.78%。股价由2556日元增至3381日元,CAGR为 15.01%。

女性卫生用品市占率稳居日本市场第一。尤妮佳女性卫生用品在日本的市场份额约为50%,稳居日本市场第一,龙头效应显著。尤妮佳是是日本唯一一家涵盖所有类别女性卫生用品的公司,旗下产品品类丰富,并且拥有极高的品牌知名度和客户忠诚度。公司旗下主要有中高端品牌苏菲(Sofy)、针对年轻消费群体的品牌Center-in(卫生巾)和Eldy(卫生棉条),其中苏菲品牌的市占率高达44%。2018年宝洁(日本)退出日本市场后,尤妮佳迅速抢占市场,市占率进一步提升至56.2%。尤佳妮利用品牌、资源、渠道等方面的龙头优势,未来将进一步巩固并提升在日本女性卫生护理行业的市场份额。

打造女性卫生用品知名品牌“苏菲”,定位中高端市场,采用族群营销和网络营销策略。尤妮佳于1997年推出旗下女性护理品牌“苏菲”,定位中高端女性群体。自进入市场以来,苏菲不断丰富产品线,推出新产品切入女性护理细分市场。苏菲以满足消费者对产品的诉求来定位子品牌,从消费者需求进行科学分析,根据使用场景推出厚薄、材质和长短各异的产品,目前共拥有裸感S、立体护围、弹力贴身、口袋魔法以及超熟睡五大系列产品。同时,苏菲采用族群营销和网络营销并行的策略,打出“I’m sofy 精彩不容错过”的口号,突出苏菲的品牌理念,给消费者带来释放自我与自由自在的情感归属,极力与消费者产生共鸣。在广告设计上,苏菲通过 “苏菲弹力贴身”、“做女生精彩不停”等耳熟能详的广告语增加趣味性和影响力,并选择张韶涵和Angelababy等年轻女性明星作为代言人,在广告中突出代言人与品牌理念高度契合的年轻活力与个性十足的形象。

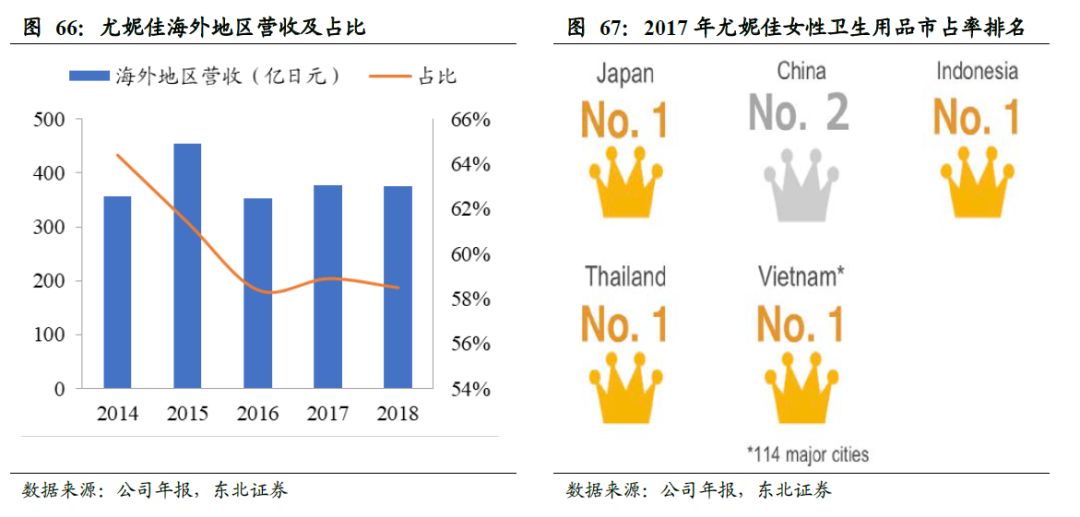

全球化布局,重视发展亚洲与中国业务,中国市场快速崛起。尤妮佳注重开拓亚洲及全球市场,2018年海外地区实现营收375.6亿日元,占比达到58.5%。公司的女性护理业务在印度尼西亚、泰国和文莱等多个国家的市占率都位居第一。1997年,尤妮佳通过卫生巾品牌“苏菲”首次进入中国市场,并在接下来的几年中不断拓展业务范围,于2010年完成了四大业务的布局,之后不断推出多种系列产品来满足女性消费者的不同需求。尤妮佳凭借单品牌苏菲主攻中高端市场,中国市场份额从2010年的4.2%快速提升至10.6%,位居中国第二。

3.3 对中国卫生巾企业的经验启示

不断完善产品矩阵,精准定位各细分市场。美日卫生巾品牌的产品矩阵完善,产品线丰富,极大程度上满足了各细分市场的女性护理需求。本土品牌在产品开发和设计时,应根据细分市场的需求,找准产品的核心竞争力和细分市场定位,突出产品的用途和功能,不断完善产品矩阵满足不同场合和不同消费群体的差异化消费需求。

顺应消费升级趋势,切入高端市场。现代女性的消费观念向更加注重产品质量、材料安全以及产品的附加值转变,宝洁、金佰利及尤妮佳等美日卫生巾品牌不断进行产品创新与升级以满足高端消费需求,推出了有机棉和液体卫生巾等高端产品。目前外资品牌占据了我国大部分高端卫生巾市场,本土品牌中除了恒安国际的七度空间和景兴的ABC等少数品牌能与之抗衡外,大部分本土品牌在高端市场缺乏竞争力。未来我国高端卫生巾的消费占比将持续提升,本土品牌应抓住消费升级的机遇,进行产品的推陈出新,注重提升产品的安全性、舒适度和贴合度等满足女性对卫生巾功能多样化和高品质的需求,进一步切入高端市场。

注重产品营销,塑造鲜明的产品形象。女性消费者对卫生巾品牌的忠诚度高,对价格敏感度较低,且市场上卫生巾产品同质化程度较高。美日卫生巾品牌通过创意营销,塑造鲜明的产品形象,进一步推广品牌的价值观,提高消费者的好感度与忠诚度。护舒宝通过“Like A Girl”广告传递了品牌打破对年轻女性刻板印象、支持现代独立女性精神的理念,苏菲通过“I’m sofy 精彩不容错过”的口号给消费者带来释放自我、自由自在的情感归属,都成为卫生巾品牌利用广告营销推广品牌理念、建立消费者好感度的成功案例。本土品牌中除恒安国际重视品牌营销外,其他诸如ABC、洁伶等本土品牌极少进行广告营销。在消费日益个性化、差异化的趋势下,运用创意性的营销可以突出独特的品牌形象,提高品牌的知名度与消费者的好感度,将给本土品牌带来进一步的成长空间。

精准并购,扩充产品矩阵。美日卫生巾企业的精准并购策略使其在研发与升级自有品牌的同时,通过外延并购弥补研发短板,进一步帮助公司扩大产品线和完善产品矩阵。目前我国卫生巾企业以自行研发为主,通过并购扩充产品线来发挥协同效应的模式在业内仍然较少。未来,随着我国卫生巾行业的成熟和细分市场的进一步发展,进行精准并购可有助于企业完善产品矩阵和发挥协同效应,从而提高市场份额。

供应链改革,提高运营效率。美日大多卫生巾企业注重供应链管理,通过数字化规划实现实时销售与生产规划的数据同步,在全球范围内选择优质供应商,通过全球产能布局来降低进货、运输及分销成本,优化仓储物流体系提高客户需求响应速度和服务水平。目前,我国卫生巾企业中除景兴采用轻资产模式外,大多本土企业以自行生产的重资产模式为主。未来随着龙头企业的生产规模不断扩大,供应链体系将进一步优化,数字化规划、全球化生产等供应链改革或将成为本土企业扩大销售规模、提高运营效率的重要途径。

积极拓展海外市场,寻找市场增量。和中国相比,美日的卫生巾市场发展成熟,行业集中度高,各大品牌的市占率趋于稳定。因此宝洁和尤妮佳等女性卫生用品龙头企业纷纷布局海外市场,将其作为新的收入增长点。2018年,宝洁和尤妮佳的海外销售占比分别达到56%和59%。我国卫生巾市场的集中度较低,行业龙头恒安的市占率仅有12%,且收入以内销为主。短期内,我国卫生巾企业在本土市场仍有发展空间。但随着我国卫生巾行业的日渐成熟,市场将逐渐饱和,通过海外布局才能寻找市场增量。

国内主要公司分析

4.1 恒安国际:国内女性卫生用品龙头

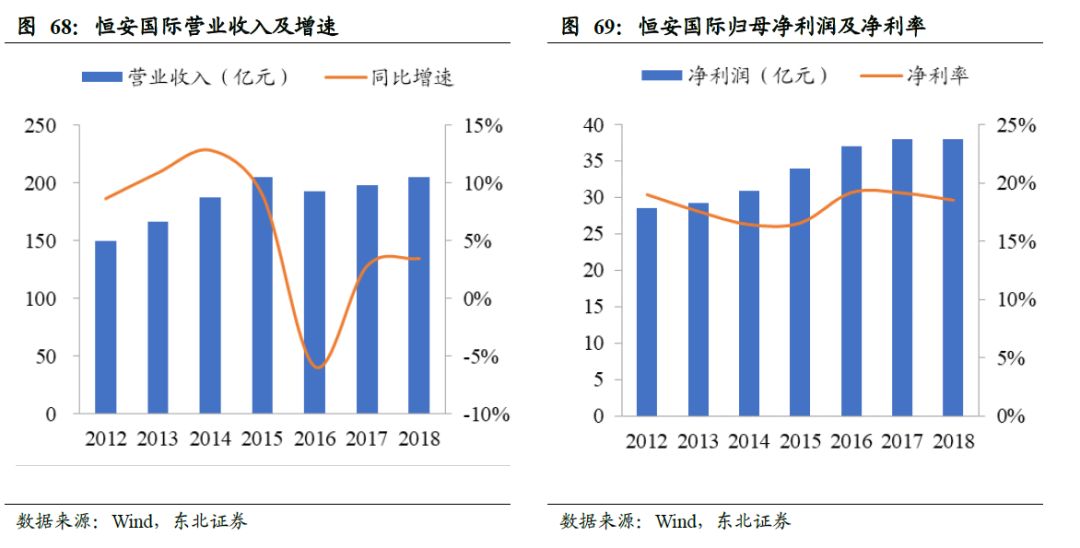

国内女性卫生用品龙头公司,净利率较高。福建恒安集团有限公司创立于1985年,1998年12月在香港联交所上市,目前是国内目前最大的妇女卫生巾、生活用纸和婴儿纸尿裤生产企业。公司的营业收入和净利润稳步增长,12-18年营业收入CAGR为5.34%,净利润CAGR为4.89%。2018年实现营收205.4亿元,净利润38.0亿元,公司的净利率较高,2018年净利率为18.5%,处于行业领先水平。

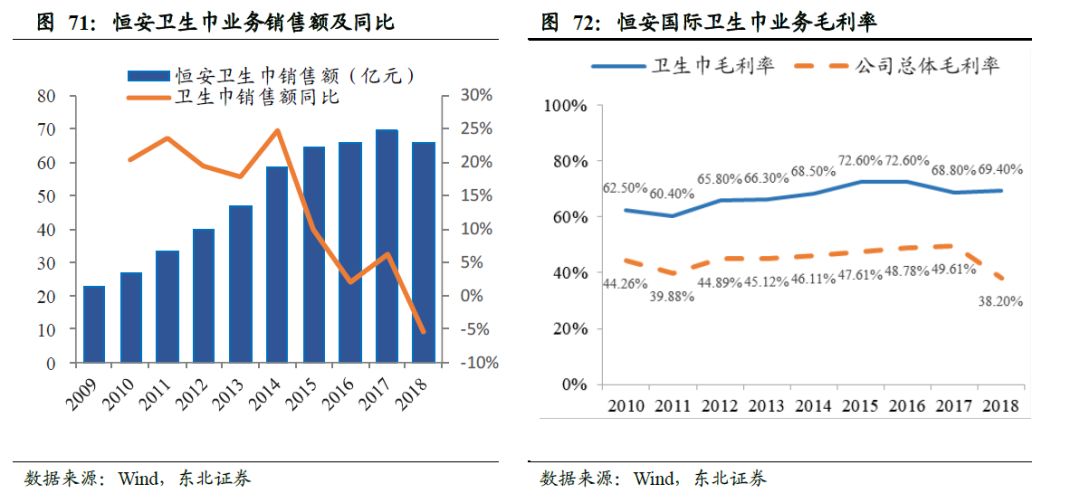

卫生巾业务快速发展,高毛利提高公司盈利水平。公司的卫生巾业务收入从2009年的22.42亿上升到2018年的65.94亿元,CAGR达12.73%,卫生巾收入占比从2009年的23.60%提升至2018年的32.14%。卫生巾业务毛利率明显高于公司整体毛利率,2018年卫生巾业务毛利率达到了69.40%,整体毛利率为38.20%。2010-2016年卫生巾业务的毛利率快速提升,从10年的62.50%上升至16年的72.60%。卫生巾业务的高毛利和占比不断提升将提高公司的盈利水平。

卫生巾业务市占率稳居行业第一,高端品牌七度空间份额快速提升,中低端品牌市场份额萎缩。恒安国际共有安乐、安尔乐及七度空间三大卫生巾品牌,安乐是集团卫生巾创始品牌,自1985年进入卫生巾市场后,1991年市占率达到了40%;1993年公司推出安尔乐系列卫生巾,主打功能品牌,定位中端,聚焦一、二线城市白领;20世纪90年代,外资品牌的进入与国内中小厂商的恶性竞争对恒安的卫生巾业务产生了较大的冲击。公司为了应对激烈的市场竞争,于2002年推出了中高端产品七度空间少女系列,抢占年轻女性消费市场。公司不断扩充产品矩阵,推出了优雅系列和Space7系列。安乐和安尔乐定位中低端市场,七度空间主要瞄准中高端市场,恒安国际通过旗下三大品牌满足不同消费水平的女性客户需求,卫生巾业务市场份额多年稳居第一,2018年市占率为12%。受益于消费升级,高端品牌七度空间市场份额快速提升,从10年的6.3%提升至18年的11.4%,而中低端品牌安乐和安尔乐的市场份额逐渐萎缩,从10年的3.1%下降至18年的0.6%。

品牌建设顺应时代潮流和市场需求,注重产品升级和更新。恒安国际以安乐品牌起家,随着中低端卫生巾市场的竞争不断加剧,公司逐渐意识到年轻女性才是市场的主要消费力量,顺应市场发展趋势推出安尔乐高端系列和七度空间少女系列。同时不断扩充产品,完善针对年轻女性的产品矩阵,为中高档白领消费群推出优雅系列、为高档消费群推出公主系列、Space7系列。2017年安尔乐针对95后年轻群体推出“小嗨森”系列。2018年七度空间从互联网思维出发,推出了第一款动物形状的卫生巾——“小汪小喵”(小系列),打破了消费者对卫生巾的传统观念。公司同时也在产品的功能上不断升级,如推出了七度空间的特薄系列、超长夜用420系列和甜睡裤系列。公司顺应年轻客户群体的消费需求和紧跟时代潮流,不断进行产品创新和升级,来提高品牌忠诚度和客户粘性。

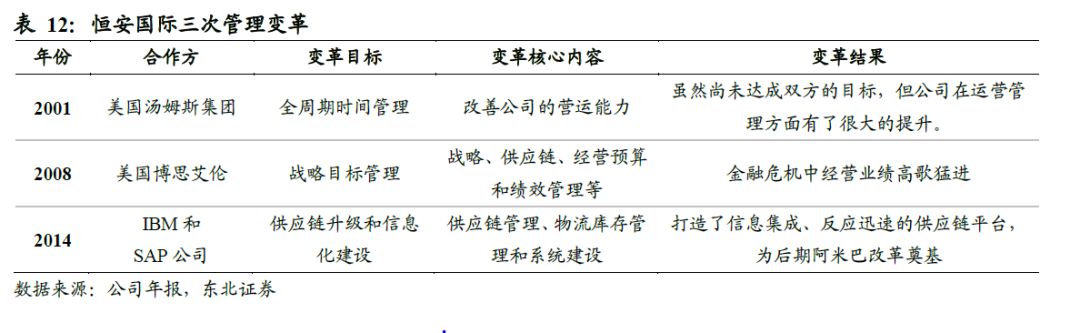

推行阿米巴模式,优化管理降低费用。公司为了解决公司内部的管理问题,公司陆续进行了三次管理改革。2016年底开始布局“平台化小团队经营”策略,即“阿米巴”策略,2017年1月正式落地。公司共部署了228个阿米巴,其中传统渠道阿米巴按照地理位置划分,共有172个,现代渠道阿米巴按照大客户划分,共有56个,并在全国设置了8个运营中心。公司将经营决策权下放至各个阿米巴,对单个阿米巴的业绩进行考核,管理架构更为“扁平化”,阿米巴团队灵活度高、反应速度快,能够更好的制定适应不同地区消费习惯的销售计划,推出更贴合消费者需求的产品组合。受益于阿米巴改革,公司管理费用率从2016年的7.48%下降至2018年的5.84%。

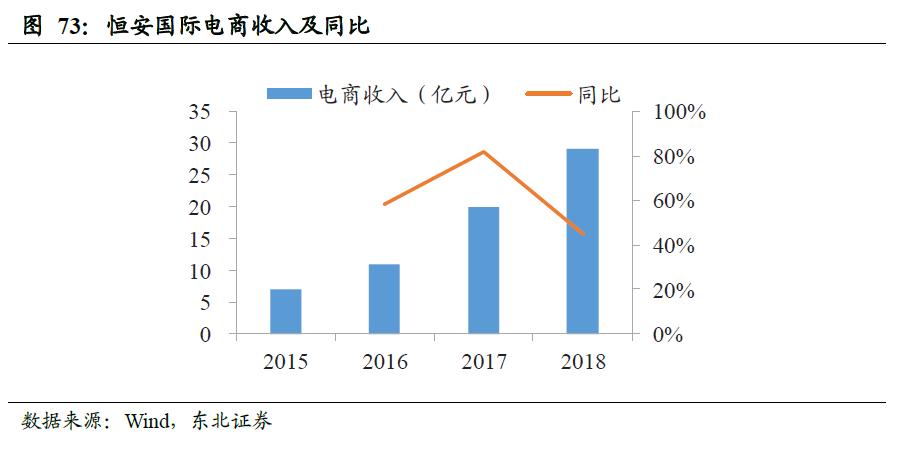

传统渠道布局完善,积极探索电商渠道。公司早期注重渠道建设,不断拓展并下沉,目前拥有3300多个经销商,近百万个销售终端,传统渠道优势明显。公司于2015年成立电商运营团队,2016年推出电商专项品牌,如七度小汪喵系列和七度特薄糖果系列等。2017年5月成立“微商城”,引入微商新模式。公司针对消费者的喜好及需求进行精准定位,不断推出电商及微商专项产品。同时电商经营配合集团的线下销售及仓库调整,提高配送效率并节省分销成本。近年来公司电商业务快速发展,2015-2018年电商渠道收入从6.96亿提升至29亿元,CAGR为60.9%。

4.2 广东景兴:定位中高端的国民品牌

1998年,景兴商务拓展有限公司成立,2016年次变更为广东景兴健康护理实业股份有限公司。公司主要从事个人健康护理用品的研发、生产、销售及推广,是国内领先的个人健康护理用品企业之一。主要产品为卫生巾和护垫、湿巾及护理液等,旗下有ABC、Free、EC和ABC’s BB四个品牌。

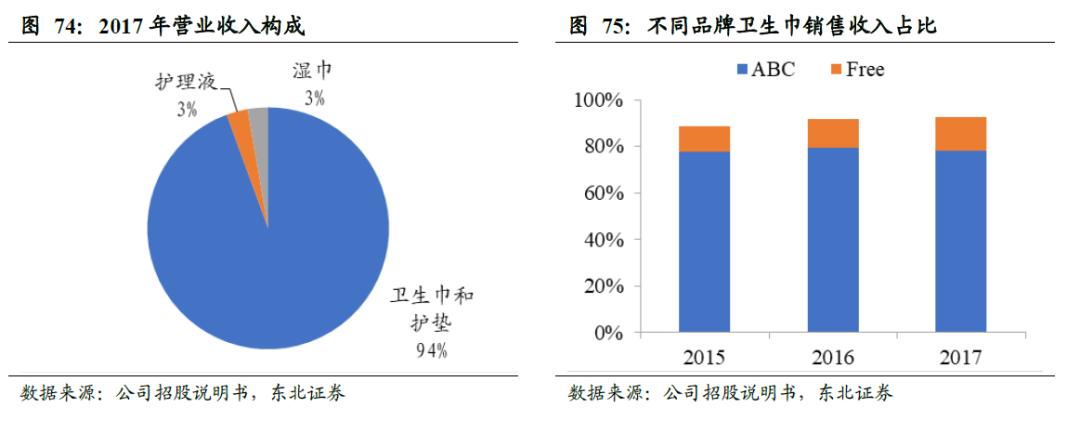

主营卫生巾业务,旗下两大品牌定位高端和年轻女性消费群体。2017年,公司卫生巾业务收入为15.99亿,占总收入的94%,“ABC”和“Free”为公司旗下两大卫生巾品牌。“ABC”定位国内高端市场,秉持“健康、优质、舒适”的理念,拥有KMS配方、茶树精华配方、倍柔干爽等多种系列。“Free”主要针对少女群体,其中高端纯棉系列受到了年轻女性消费者的广泛好评。根据尼尔森统计数据,2017年公司“ABC”和“Free”品牌旗下的卫生巾及护垫的合计市场份额国内排名第三,其中护垫的的市场份额位于国内第一。

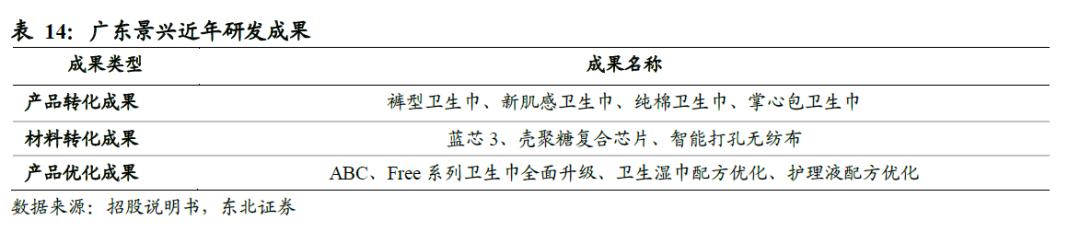

重视自主研发,坚持产品导向。公司坚持贯彻轻资产、重研发的经营理念,专注研发,生产工序全部外包。在研发方面,公司深入挖掘下游终端消费者需求,同时保持与委托厂商的交流协作,不断改进产品。公司重视产品研发,主打功能型卫生巾的销售,推出KMS健康配方型和茶树精华配方卫生巾。注重产品创新,推出裤型卫生巾和新肌感系列等新产品。同时不断改进材料,推出蓝芯3、壳聚糖复合芯片和智能打孔无纺布等。与其他卫生巾品牌密集的广告投放不同,景兴坚信其优良品质和良好的用户体验能为其带来长久效益与口碑效应,坚持“无广告式”的口碑营销策略。轻资产、重研发和以产品为导向的经营策略,助力公司业务快速发展。

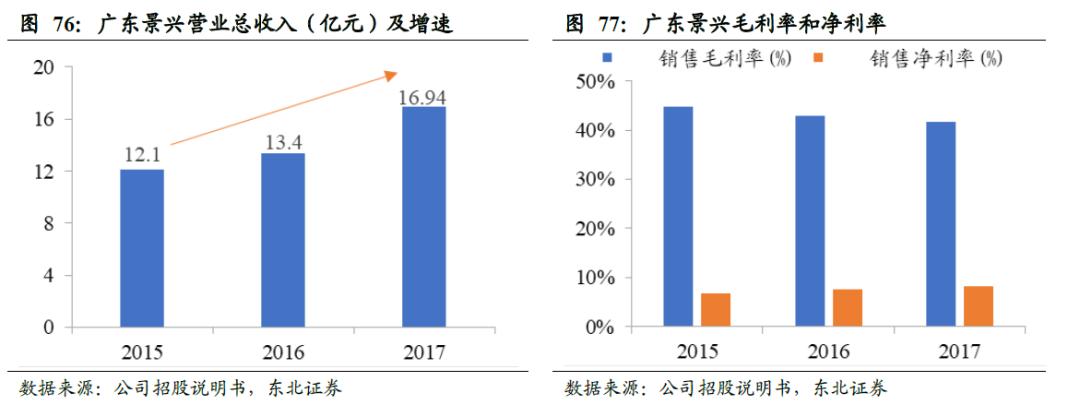

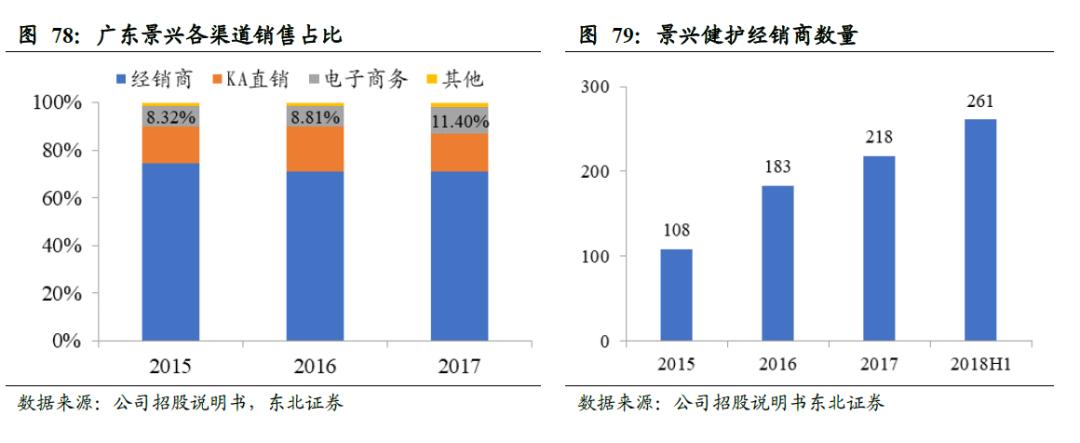

不断完善销售渠道,持续布局二、三线城市。公司产品以内销为主,主要采用经销商、KA直销和电商等方式进行销售。经销商为主要渠道,公司营销网络覆盖全国,持续向二、三线城市进行渠道下沉,经销商数量从15年的108家提升至18 H1的261家,收入从15年的8.99亿提升至17年的12.04亿。公司采用KA直销模式与沃尔玛、大润发、家乐福、麦德龙、屈臣氏和万宁等进行合作。近年来电商渠道快速发展,公司入驻聚美优品、京东、唯品会、天猫、一号店、当当、拼多多和苏宁易购等多家电商平台。电商收入从15年的1.00亿提升至17年的1.93亿,占比从15年的8.32%提升至17年的11.40%。

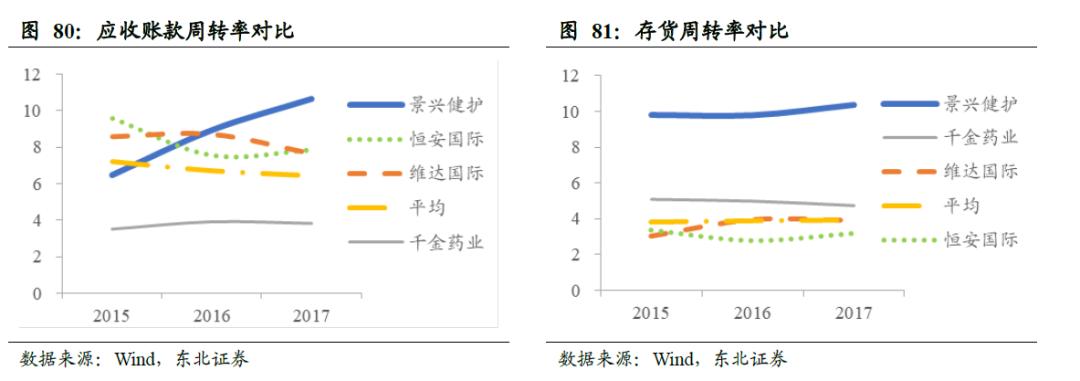

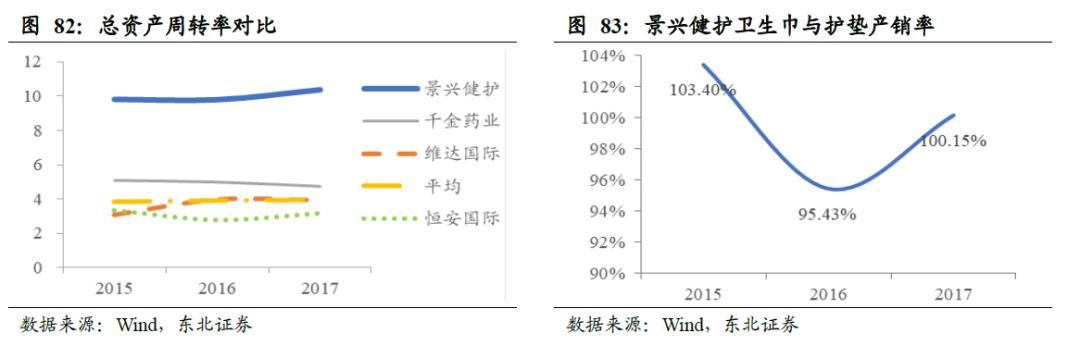

科学管理资产,提高经营效率。公司对经销商采用“先款后货”的结算方式,保证了较高的销售回款效率。近三年公司应收账款周转率不断提高,从15年的6.47提升至18年的10.46,高于国内其他卫生巾企业。公司存货周转率和总资产周转率均高于行业水平,产销率接近100%,体现了公司高效的经营效率和较强的营运能力。

4.3 中顺洁柔:进军中高端卫生巾市场

推出“朵蕾蜜”卫生巾,定位中高端市场。洁柔于6月6号推出针对年轻女性的高端卫生巾新品“朵蕾蜜”,产品分为梦幻少女0.1极薄和酷爱少女AB芯透感薄两大系列,邀请马思纯为品牌代言人。“朵蕾蜜”卫生巾使用5D超薄超能吸专利芯,厚度低于0.1cm。面层采用100%进口棉花,不含可迁移性荧光物质。采用经血锁定技术不易回渗,立体内芯和独特双凹槽导流可重复快速吸收,双向循环透气导流带给消费者自然干爽的体验。

轻资产路线,减少运营风险。公司的卫生巾产品采用OEM生产方式,公司负责新产品的设计和开发,委托厂家生产。公司通过轻资产模式运营将大大减少公司的运营成本和风险。

渠道优势明显,确保销路畅通。卫生巾的销售终端为商超、便利店、卫生间自动售卖机和电商平台。由于卫生巾与纸巾销售渠道高度重合,公司将利用现有渠道资源,实现快速铺货。

投资建议与风险提示

5.1 投资建议

受当前疫情影响,具有清洁、隔离作用的卫生用纸和湿巾需求大幅度上升,家用造纸企业产能供不应求,同时多样化需求促进生活用纸市场产品结构更新升级,有利于进一步在全国范围内推广纸巾与湿巾的使用,培养良好生活习惯,良性循环,给予生活用纸细分市场“同步大势”评级。中顺洁柔在春节假期补足库存,并开辟口罩生产线,企业按计划逐步复工,湖北中顺工程项目建设陆续投入使用,供给稳定,优势凸显。重点关注中顺洁柔。

5.2 风险提示

未来原材料价格大幅度上涨、渠道开拓不及预期、产能释放不及预期、行业竞争加剧、下游客户需求不及预期。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/722894228.html