(报告出品方/作者:兴业证券,宋婧茹、陈雅雯)

1. 源自普罗旺斯的天然个护品牌集团

LOCCITANE 是一间以天然和有机成分生产化妆品及护理产品的全球性企业, 扎根普罗旺斯。LOCCITANE 利用主要来自普罗旺斯一带的天然有机成分,设计、 生产并营销种类繁多的化妆品及护理产品,产品包括:身体护理、面部护理、香 水、头发护理、沐浴产品、男士系列及家居香氛。

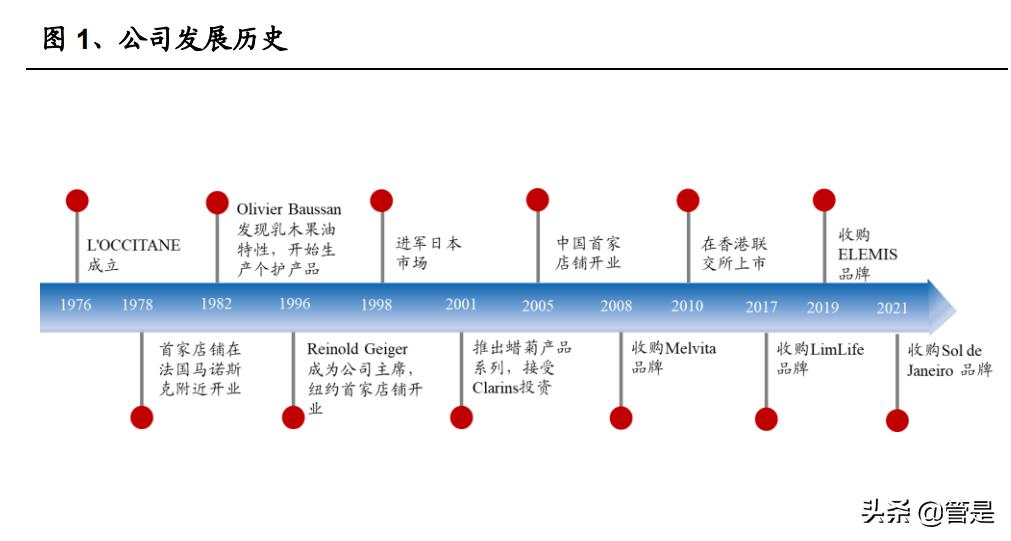

1976 年,Mr. Olivier Baussan 在法国普罗旺斯正式创立 LOCCITANE。凭借着对 提取天然植物精华的浓厚兴趣,以及当地运用植物萃取技术的传统,Baussan 先生 开始在当地市场售卖迷迭香精华油等天然植物产品。LOCCITANE 于 1978 年开出 首间店铺,并在 1982 年发现了乳木果油,决定用此来生产香皂等个护产品。1990 年代初,Baussan 先生将所持有的大部分股份出售给一家投资公司以筹措发展资 金,但也因此丧失了对公司的经营管理权,公司增长随之放缓。直到 1994 年, Reinold Geiger 开始投资公司,并于 1996 年正式成为公司控制人且担任公司主席 至今,Baussan 先生则转而担任公司的创作顾问。在 Geiger 先生的带领下, LOCCITANE 开始在全球各地扩张,并于 2010 年在香港联交所上市。在香港上市 有利于公司增加在亚太地区的知名度,助力公司在亚洲市场的积极扩张。截止 2021 年 9 月 30 日,公司在全球共有 1501 间直营店铺,涵盖亚洲、欧洲和美洲的 多个国家和地区。

1.1. 公司介绍

通过收购兼并,形成了以 LOccitane en Provence 品牌为主,拥有多个天然个护 品牌的国际化集团:公司最早于 2008 年收购法国的有机护肤品牌 Melvita;2017 年收购来自纽约的彩妆品牌 LimeLife,2019 年收购英国高端护肤品牌 ELEMIS, 2021 年 11 月宣布收购成立于美国,灵感来自巴西的高端护肤品牌 Sol de janeiro, 2022 年收购来自澳洲的天然护肤品牌 Grown Alchemist。此外,集团还于 2013 财 年推出 L’OCCITANE au Brésil 品牌以及收购 Erborian 品牌。前者为针对巴西市场, 采用巴西本土特色原材料开发的护肤产品,后者则是向全球市场推出,以采用韩 国的草本成分为特色的护肤品牌。截止 2022 财年上半年,L’Occitane en Provence、 ELEMIS、LimeLife 为公司收入占比前 3 名的主要品牌,涵盖了手唇护理、身体 护理、面部护理、发部护理、美妆、工具等业务。

2021 财年,公司 L’Occitane en Provence 品牌收入达到 11.94 亿欧元,占比 77.7%; ELEMIS 收入达 1.59 亿欧元,占比 10.3%;LimeLife 营收 1.02 亿欧元,占比 6.6%。 其他品牌包括 Erborian、L’Occitane au Brésil 及 Melvita 等,收入达 0.83 亿欧元, 占比 5.4%。

1.2. 公司股权结构集中,管理层经验丰富

截止 2021 年 12 月 31 日,本公司的控股母公司 LOccitane Groupe S.A.(欧舒丹集 团)持有 72.73%的股份,其中,公司主席 Reinold Geiger 持有 LOccitane Groupe S.A. 的 78.02%的股份,副主席 André Hoffmann 持有 16.68%的股份,集团常务董事 Yves Blouin 持有 0.1%的股份。ACATIS Investment GmbH(德国一家独立基金)、The Vanguard Group(先锋领航集团,全球最大公募基金之一)及 Global Alpha Capital Management(隶属于加拿大 CC&L Financial Group 的一家投资公司)分别持有 7.04%、0.95%和 0.94%的股份。

公司管理层拥有多年集团管理经验:

Reinold Geiger 先生,公司主席兼前任行政总裁,负责集团的整体策略规划及管 理集团的业务。Geiger 先生于 1996 年成为公司的主席及控股股东,带领公司走过 26 个年头,将起初在法国从事当地市场业务的 LOCCITANE 发展成拥有全球业务 的国际化集团。在此之前,Geiger 先生创立的高端香化产品包装公司 AMS Packaging SA 于 1987 年在巴黎证交所上市,并于 1990 年离开公司加入另一家法 国的包装公司。Geiger 先生于 1969 年在瑞士苏黎世联邦技术学院取得工程学位, 并于 1976 年在法国枫丹白露 INSEAD 取得工商管理硕士学位。2021 年9 月,Geiger 先生卸任行政总裁一职。

André Hoffmann 先生,公司现任行政总裁及副主席,主要负责集团的策略规划。 Hoffmann 先生在 1995 年至 2017 年间担任亚太区常务董事,负责管理公司在亚太地区的业务,至今已有超过 30 年的化妆品、高级消费品及时装的行业经验。 1979-1986 年,Hoffmann 先生在美国佐治亚一家名叫 GA Pacific 的以生产纸巾、 木浆包装和建筑材料的公司担任多个销售管理职务。1978 年,Hoffmann 先生于美 国加州大学伯克利分校取得经济学学士学位。2021 年 9 月,Hoffmann 先生接替 Geiger 先生担任行政总裁一职。

Yves Blouin 先生,公司执行董事及集团常务董事,负责集团的整体管理。Blouin 先生于 1993 年至 2019 年在 Chanel 担任亚洲及中东市场的常务董事及总经理,拥 有丰富的亚洲市场经验以及成功的奢侈品和化妆品多品牌管理经验。 Thomas Levilion 先生,公司执行董事及集团财务及行政管理部副总经理,主要负 责集团在全球的财务。Levilion 先生于 2008 年加入公司,此前任职于 Salomon S.A., 积累了全球供应链、转型、机构重组及并购方面的经验。 Séan Harrington 先生,公司执行董事及 ELEMIS 行政总裁,为 ELEMIS 三位联 合创始人之一。Harrington 先生于 24 岁创立了 ELEMIS,至今已有 30 年的公司管 理经验。

2. 长坡厚雪的赛道,独树一帜的品牌

2.1、全球护肤品市场稳健发展,龙头份额仍将提升

纵观全球护肤品竞争格局,并未出现寡头垄断局面,各个集团凭借自己的特色和 优势在偌大的行业中分得一杯羹。但近年来拥有众多品牌的巨头集团如欧莱雅、 雅诗兰黛等市占率提升速度高于其他中小集团,巨头抢占市场份额的趋势较为明 显。我们认为,未来行业集中度会持续提高,拥有更强资金实力以及品牌管理能 力的集团将会通过不断的收购兼并抢占市场份额。 截止 2020 年,公司在全球的市场份额为 0.7%。公司近两年也开始加快收购兼并 的步伐,先后收购 ELEMIS、Sol de janeiro 等品牌,朝多品牌的国际护肤品巨头 方向持续迈进。未来随着品牌矩阵效应的显现,公司在护肤品市场的渗透率有望 进一步提升。

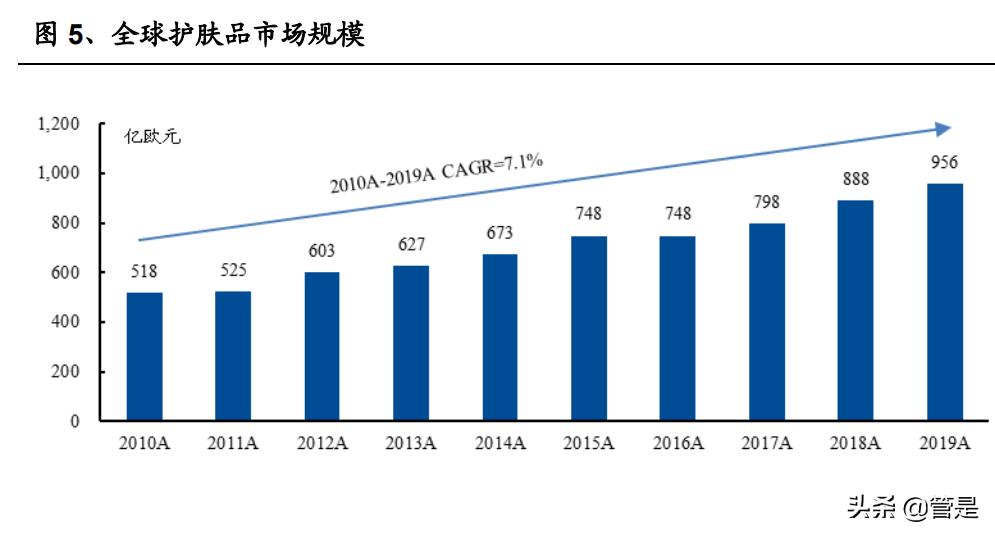

全球护肤品行业总体稳健增长:全球护肤品市场规模 2010 年为 518 亿欧元,增长 至 2019 年的 956 亿欧元,10 年间市场规模复合增速为 7.1%,2019 年全球护肤品 为全球化妆品主要市场,占比 40%。(报告来源:未来智库)

2.2、天然的品牌形象独树一帜,差异化的竞争优势突出

目前大部分的知名品牌所主打的成分以合成及化学成分为主,兼有部分天然植物 成分。相比之下,欧舒丹主打天然植物成分的品牌策略让人眼前一亮。以天然植 物成分为主的宣传策略,有利于营造健康、安全的产品形象,相比名称较难理解 的化学成分更能与消费者拉近距离,也有利于打造差异化的品牌形象,满足不同 消费者的需求。

乳果木和蜡菊是公司主打的畅销成分:公司拥有多种以天然植物精华为成分的产 品线,其中乳木果和蜡菊为口碑和销量排名前列的产品系列。 乳木果原产于非洲热带地区,其果仁内含的乳木果油脂肪含量达到 45%-55%,具 有保湿、润肤等功效。公司于 1989 年开始在非洲布基纳法索收购当地人采摘并提 炼的乳木果油。目前,乳木果系列成为公司最畅销的产品之一。 蜡菊在全世界拥有超过 500 个品种,欧舒丹则只选用产自南法科西嘉岛的蜡菊提 取有效成分。2004 年,公司开始在科西嘉岛种植有机蜡菊,其拥有的抗氧化剂能 保护皮肤、延缓衰老。据公司内部统计,含有蜡菊精华的焕活微囊肌底精华液(星 光瓶)在 2018 年 9 月至 2019 年 6 月期间为公司销量第一的单品。

公司在天然成分产品线中布局广泛:如杏仁、樱花、薰衣草、马鞭草、玫瑰、杜 松等,涵盖面部护理、身体护理、头发护理、香水等多个品类。

2.3、全球天然有机护肤品市场长期向上

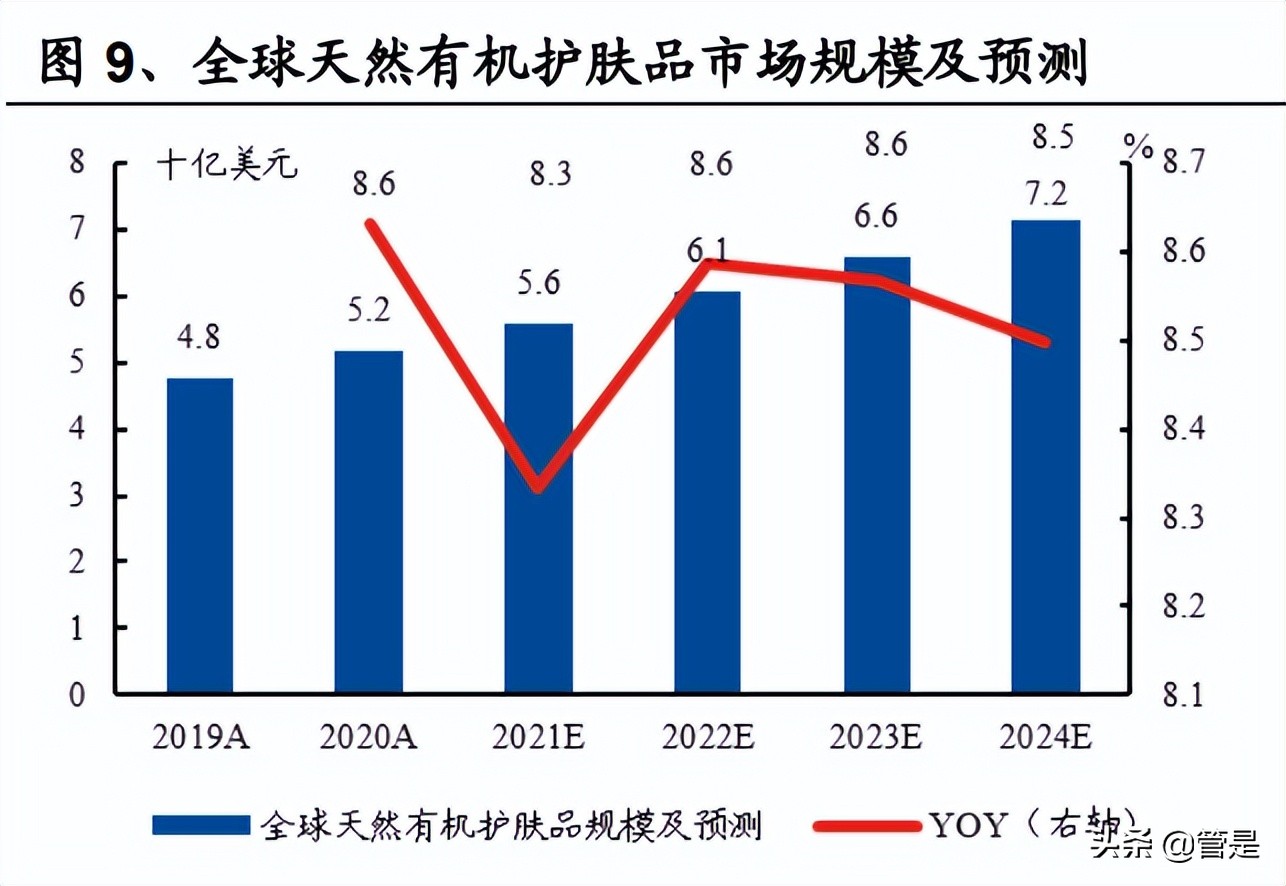

截止 2020 年,全球天然有机化妆品规模达到 98.09 亿美元,2012-2020CAGR 为 6%。其中,2020 年天然有机护肤品市场规模达到 52 亿美元。预计到 2024 年,全 球天然有机护肤品市场规模将达到 72 亿美元,2019-2024CAGR 将达到 9.8%。

以法国为例,天然化妆品在消费者中的认可度较高:法国是欧舒丹品牌的起源地, 同时也是一个成熟的发达国家市场。对法国消费者的调研显示,2021 年有 47%的 人曾购买过天然化妆品。另外,35%的人相信天然化妆品有治疗功效,26%的人 愿意花更多钱购买天然化妆品,对天然化妆品持正面态度的人占比过半。

公司在法国本土市场的发展较为成功,其他区域市占率提升有望延续:经过在法 国本土市场的多年发展,公司市占率基本稳定在 1.6%左右,2020 年在法国护肤品 行业排名第七。法国市场的成功经验让我们看到,公司在其他区域的市占率还有 提升空间。其中,公司 2020 年在西欧、亚太及中国的市场份额分别 1.2%、0.6% 和 0.8%,呈现稳步上升趋势。随着未来消费者对天然护肤品的需求加深,公司在 亚太特别是中国市场的市占率有望继续提升。

3. 加快收购兼并步伐,向多品牌的天然个护集团持续迈进

3.1、构筑众星拱月的品牌策略

以 L’OCCITANE 历久不衰的身体及手部护理产品维持忠诚度,透过其核心品牌 L’OCCITANE en Provence 提升其于身体及手部护理领域的品牌形象、并通过创 新性的品牌排兵布阵,如收购 LimeLife 涉足彩妆领域,收购全球性高端美容及护 肤品分销商及创新企业 ELEMIS,为其多品牌战略增添新的维度。

L’Occitane en Provence——欧舒丹主打天然成分:欧舒丹产品瞄准追求天然护 理,注重生活艺术的中高收入人群,年龄段大致位于 25-54 岁之间。公司 2016 财 年推出的产品中,有 90%含有最少 90%天然萃取的成分。此外,公司将法式的浪 漫生活融入进品牌形象中,坚持法国当地制造。同时,公司还拥有自营的水疗店 和咖啡厅,将健康舒适的生活品质与品牌相联系,提升消费者认知程度。

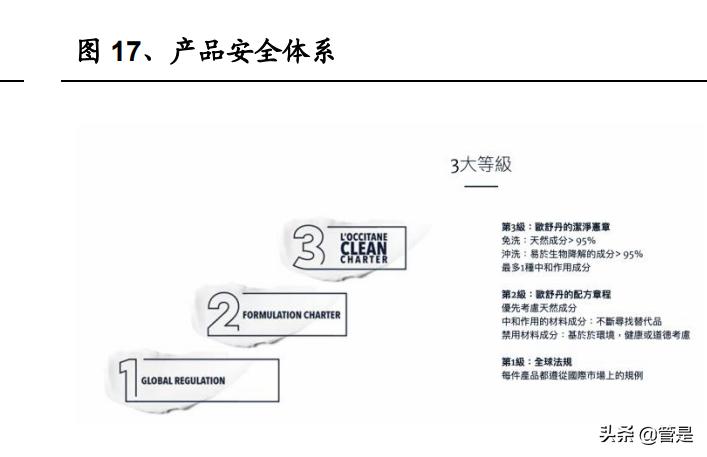

研发保驾护航,重视产品安全:目前,公司拥有超过 100 人的研发团队,70 项专 利,大约有 200 名感官专家受过评估新配方的研发,和视觉效果培训;品牌研究 团队由 100 人组成,于 11 间实验室对分子生物学、植物萃取技术及分析化学等项 目进行研究,在新产品进行临床研究时与独立医生(皮肤医生、眼科医生和儿科 医生)合作。

3.2、收购调性相似的互补品牌,整合效果出众

2019 年收购 ELEMIS,巩固护肤品市场地位:2019 财年集团收购 ELEMIS 以此 寻求开拓新市场及销售渠道,不断致力于打造领先的高端美容品牌组合。ELEMIS 帮助集团补充并拓展日益增强的护肤领域定位。该品牌以线上和水疗渠道为主, 亦通过批发零售、邮轮、美国电视及网络百货零售商 QVC 等渠道进行销售。2018 财年,ELEMIS 在线上、水疗、海上邮轮、QVC、零售及其他的营收占比分别为 24%、20%、18%、16%、14%及 7%。

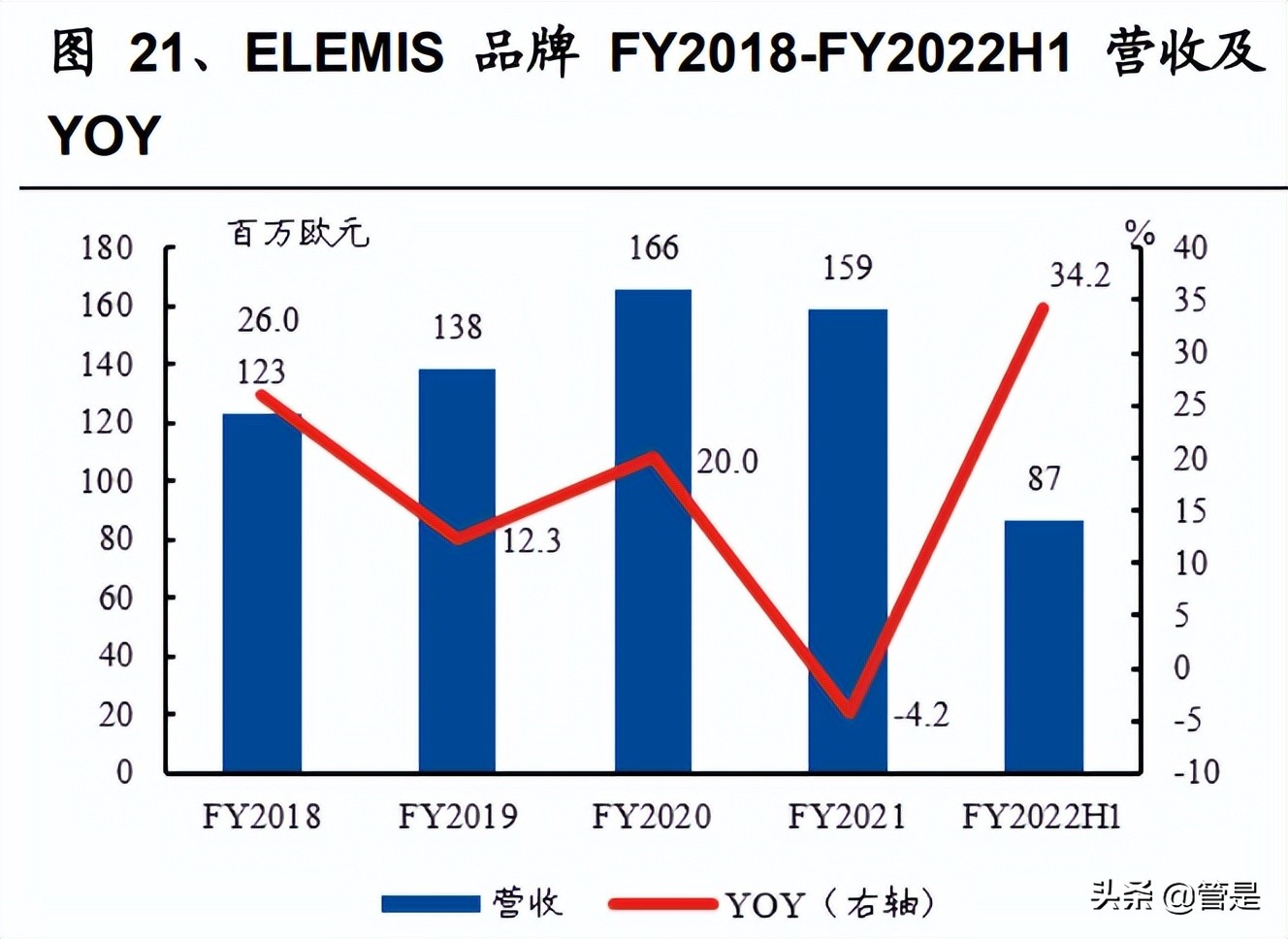

公司积极赋能 ELEMIS,业绩保持较高增长趋势:ELEMIS 品牌质地优秀,在被 公司收购之前就表现出良好的发展态势。2016-2018 财年,品牌在线上的营收增速 尤为亮眼,CAGR 达到 51%。在 QVC、零售、海上邮轮及水疗的 2016-2018 年营 收 CAGR 则分别达到 25%、19%、12%及 6%。在收购完成后,公司在渠道上持 续为 ELEMIS 赋能,并大力扩张亚洲特别是中国的市场。2020 财年,ELEMIS 在 天猫国际开设线上店铺。2021 财年,EMELIS 已进驻 Sephora 在中国的全部 269 间店铺。此外,截至 2022 上半财年,ELEMIS 已经在新加坡、马来西亚、俄罗斯 及阿联酋开设旗舰店,并且初步进军日本市场。2021 财年,ELEMIS 营收为 1.59 亿欧元,较 2019 财年略微下降 4.2%,但截至 2022 上半财年,ELEMIS 营收同比 增长 34.2%,达到 0.87 亿欧元,表现出良好的反弹回升趋势。

ELEMIS 毛利率与经营利润率表现优异:自收购 ELEMIS 以来,此品牌利润率一 直维持良好态势,毛利率自 2020 财年的 66.9%提升至 2021 财年的 73.6%,经营 利润率自 2020 财年的 17.5%提升至 2021 财年的 25.7%。经营利润率的提升主要 是品牌三费费率均有所下降导致。

2017 年收购 LimeLife by Alcone,进军全球彩妆市场:LimeLife by Alcone 于 2017 被集团收购,于 2019 财年,LimeLife 在美国本土市场之外开拓了加拿大、英国、 法国、意大利及巴西等新市场。2020 财年成功推出“Fierce by Aly”证明了有力 及可引起共鸣的榜样的影响力,该化妆品系列为与奥运体操金牌得主 Aly Raisman 合作于节庆期间推出,开拓了集团对年轻消费者的吸引力。

2021 年收购 Sol de Janeiro,契合公司发展方向:2021 年 11 月 15 日,欧舒丹宣 布以 2021 年 4.4 倍营收及 21.1 倍 EBITDA 的对价收购 Sol de Janeiro 83%的间接 股权,并且 SDL100%普通股的估价为 4.5 亿美元。Sol de Janeiro 灵感来源于巴西 庆祝和欢乐哲学,Sol de Janeiro 于 2015 年在美国成立,是北美发展最快的高端护 肤品牌之一,覆盖高端身体护理、香水和护发产品领域。目前,Sol de Janeiro 在 北美 Sephora 中 SKU 排名第一,也是零售商 Cult Beauty 和 Mecca 中排名第一的 身体护理品牌。此次收购有利于借助欧舒丹集团的研发和品牌影响力将 Sol deJaneiro 带入更快的发展阶段,并且有利于公司扩大在美国护肤品市场的占有率, 同时吸引更多年轻的消费群体。

Sol de Janeiro 收入表现亮眼:2019-2021 财年 2 年复合增长率预计为 63%,2021 财年收入预计为 1.03 亿美元;公司毛利率与 EBITDA 率保持较高水平,2021 财 年毛利率预计 71%。

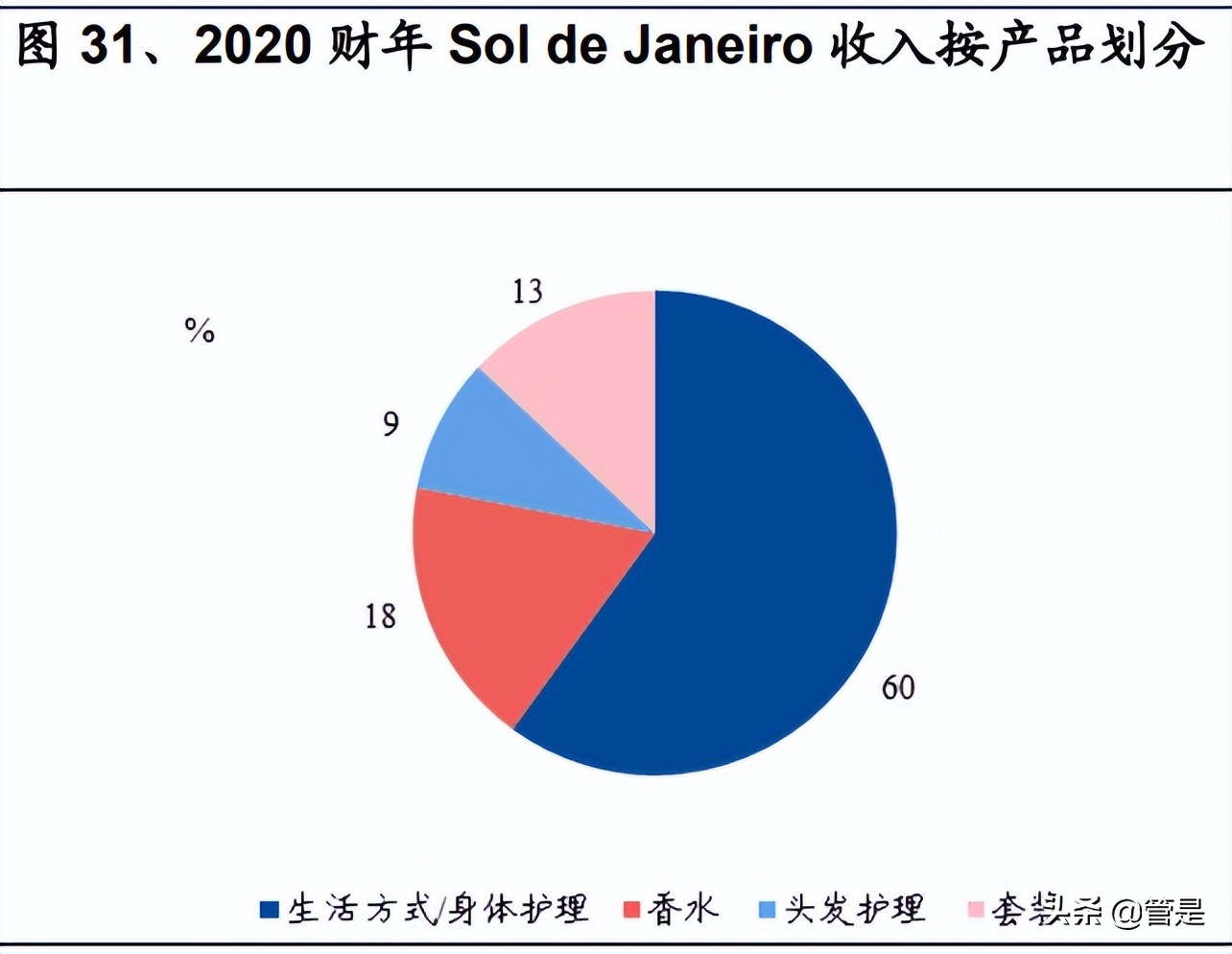

深耕北美市场,与集团的协同效应有望显现:2020 年 Sol de Janeiro 收入中 83% 来自于北美地区,本次收购预计将扩大集团在北美市场的销售收入以及市场占有 率;2020 年 Sol de Janeiro 收入中 60%来自于身体护理,18%来自于香水,产品与 集团现有产品相契合,具有相似的发展规划及目标,预计收购后将会显现出更多 的协同效应。

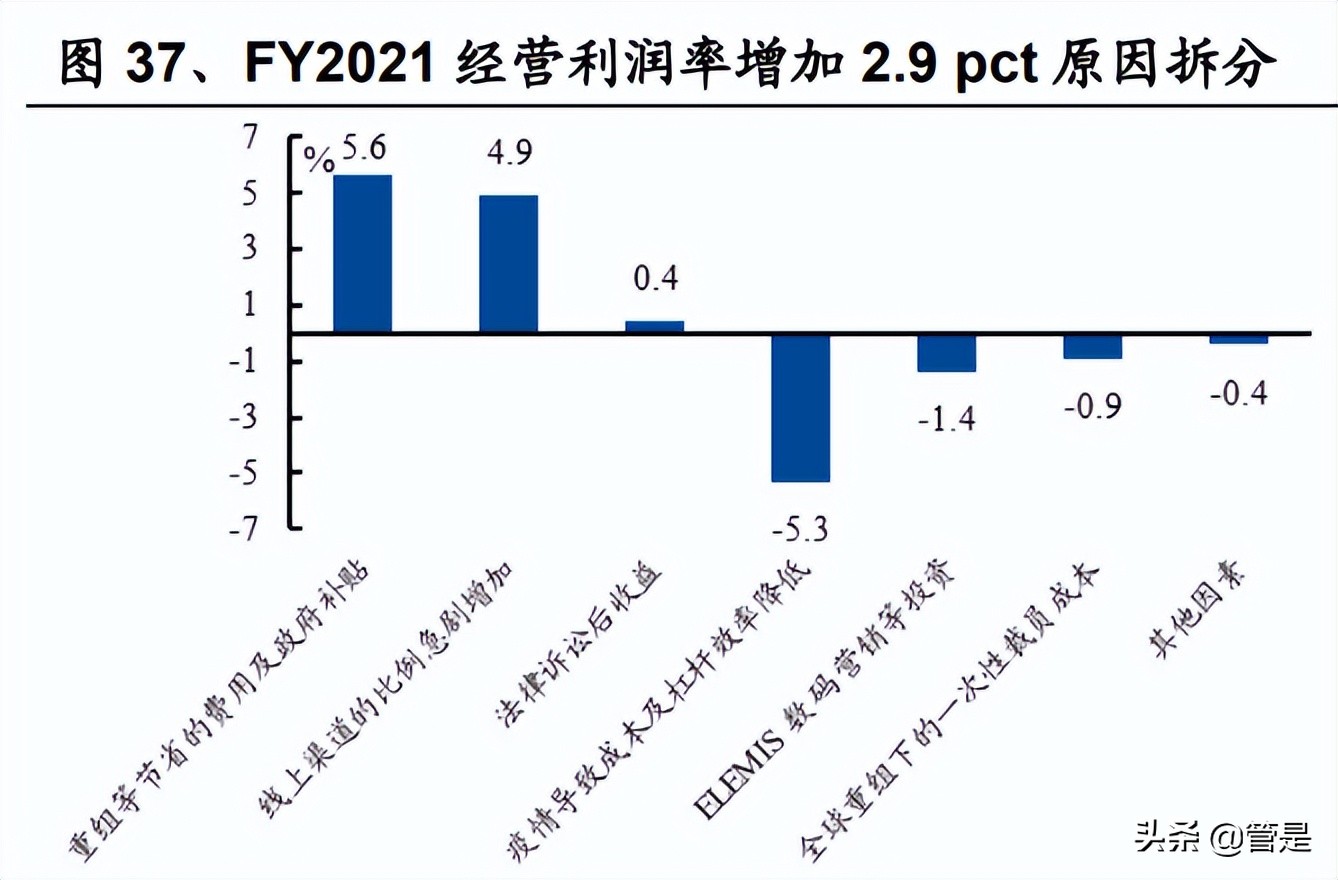

2022 年收购澳洲品牌 Grown Alchemist,加码中高端身体护理领域:Grown Alchemist 为高效能、追求功效的天然护肤品牌,与集团的价值观及品牌调性一致。 品牌旗下产品包括营养化妆品、身体护理、身体护理及护发产品。品牌研发实验 室位于伦敦、巴黎、瑞士、西班牙和澳大利亚。 品牌整合成果显著,经营利润率持续提升:截止 2021 财年,公司各品牌经营利润 率均有不同程度的提升,带动公司的经营利润率从 2020 财年的 17.5%提升至 25.7%。其中,2021 财年各品牌销售费用率较上个财年均有下降,且 ELEMIS、 Limelife 品牌的管理费用率有所降低,公司整合各品牌的效益逐步显现。

4. 积极布局线上渠道,持续发力中国市场

4.1、发力线上渠道,带动利润率提升

公司重视线上渠道建设,网上直销渠道收入增速自 2016 财年开始震荡提升,并从 2020 财年开始突飞猛进,2021 财年公司线上渠道收入同比增长 69.2%。LimeLife 为公司增长最快的品牌,并于 2021 财年转亏为盈,乃有赖于其仅以线上经营并以 社交媒体为基础的业务模式。对比行业内知名护肤品公司可以看出,欧舒丹线上 营收占比较为排名靠前,反映出公司线上化转型取得良好成效。

渠道转型奏效,带动毛利率及经营利润率双升:由 2021 财年最新数据可以证实, 公司的线上战略转型计划是完全行得通的,2021 财年毛利率增加 1.4 个百分点, 由于线上渠道及亚洲国家收入比例提升且线上渠道具有更高的利润率,其向毛利 率贡献了 1.5 个百分点的增长,线上渠道比例增加帮助经营利润率提升 4.9 个百分 点。

新收购 sol de janeiro 可助公司进一步提升线上收入占比:线上渠道增加可以带来 利润率的明显改善,公司新收购的 sol de janeiro 电商 2021 财年收入预计占比达到 24%,可以帮助公司的总体线上收入占比提升,符合公司进行线上渠道建设的发 展战略。

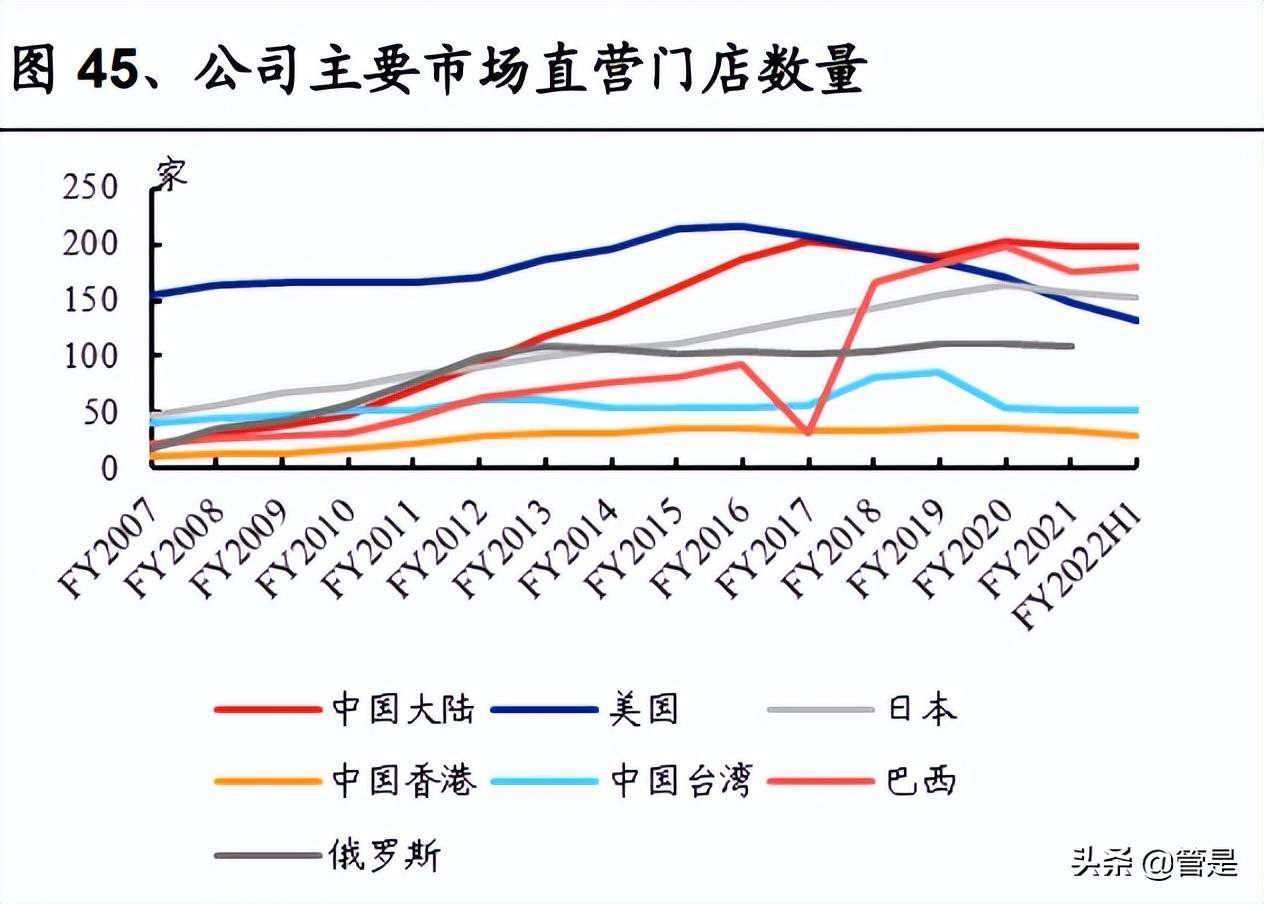

线下关闭门店,减少疫情下损失:公司始终保持近半数的零售店为自营模式,自 营模式可以帮助公司快速获得市场需求信息以及更高效地落实集团总部最新的战 略计划。2021 财年至 2022 上半财年,线下零售业受到疫情重大影响,公司策略 性地关闭了表现欠佳的店铺,自营零售店总数由 2020 财年的 1608 家下降至 2022 上半财年的 1501 家。

总体同店销售迎来反弹,亚太市场崛起:公司同店销售额近两年由于疫情原因出 现下滑, 2020 财年与 2021 财年同店销售分别同比下降 2.9%与 1.1%,2020 财年 受到严重打击的主要市场为中国大陆、中国香港、美国及欧洲,2021 财年中国大 陆及中国台湾市场受益于疫情好转,同店销售额分别增长 20.3%与 17.9%。2022 上半财年,公司总体同店销售同比增长 11.9%,表现出强劲的反弹趋势。预计未来随着疫情影响减小及全球消费复苏,公司业绩将持续反弹恢复。

4.2、大力发展新兴市场,中国成为第一大市场

公司很早就确立了大力发展新兴市场的战略,前瞻性布局经济快速增长的发展中 国家(中国、巴西、俄罗斯等)。可以看出,到 2019 财年,新兴市场的代表—— 中国和巴西的门店数量已经超过美国和日本等发达国家。截止 2021 年 9 月 30 日, 疫情下中国大陆已经成为公司收入贡献最大的地理区域,收入占比达到 17.8%。

公司在中国大陆的营收超越美国,市占率逐步提升:公司于 1996 年就进入美国市 场,在纽约开出第一家店铺,于 2017 年之前门店数量一直位于各地区之首。公司 于 2005 年在中国大陆开设首家店铺,并于 2015 财年在天猫开设官方旗舰店。2017 财年,公司在中国的店铺数量达到 197 家,超越美国的 196 家成为各地区之首。 2021 财年,公司在中国大陆的营收达到 2.64 亿欧元,超过美国市场的 2.42 亿美 元。此外,公司在中国的市占率保持逐步提升趋势,由 2015 财年的 0.5%上升至2020 财年的 0.8%。相比之下,公司在美国的市占率显现出较为稳定的趋势,成长 性弱于中国市场。

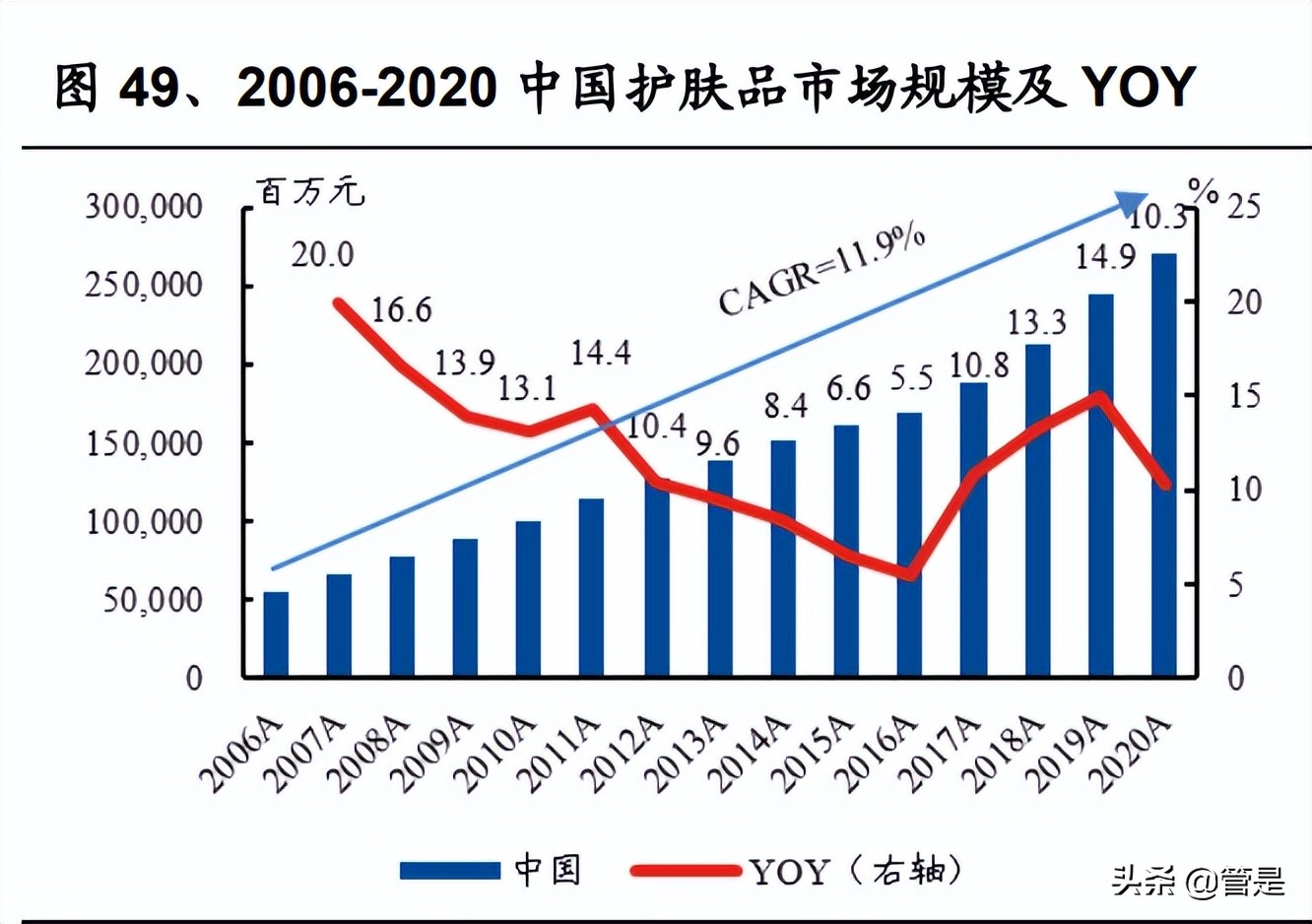

中国人均 GDP 增长空间广阔,有望拉动护肤品市场持续增长:通过对比中国与 美国的人均 GDP 及护肤品市场规模,不难发现人均 GDP 的变化与护肤品市场规 模的变化较为相关,且护肤品市场规模的增速高于人均 GDP 的增速。2006-2020 年,中国和美国的人均 GDP CAGR 分别为 11%和 2.3%。同时期内,中国及美国 的护肤品市场规模 CAGR 分别为 11.9%和 3.5%。对比美国,中国的人均 GDP 还 有较大提升空间,未来还将拉动护肤品市场保持一定速度的增长。此外,在历年 人均 GDP 增速放缓的情况下,护肤品市场增速下滑程度均较小,呈现较强的抗风 险能力。

充分享受中国市场快速发展的红利:公司多年来在中国市场的布局取得了优异的 回报。2010-2021 财年中国大陆的收入 CAGR 达到 26.1%,远超其他国家及地区。 未来随着城镇化及消费升级趋势的加深,中国大陆市场还将继续为公司的营收增 长贡献力量,对集团的重要性不言而喻。

亚太地区及中国护肤品市场仍处于成长期:截止 2020 年,亚太地区护肤品市场规 模达到 750.02 亿美元,2015-2020CAGR 达到 5.2%,超过全球市场水平。其中, 中国护肤品市场在 2020 年在亚太地区占比为 56.3%,已然成为亚太地区最重要的 市场。与此同时,中国护肤品市场规模 2015-2020CAGR 为 10.9%,显露出良好的 成长性和广阔的市场空间。(报告来源:未来智库)

5. 财务分析

营收稳健增长,直销为收入主要来源:公司营业收入由 2016 财年的 12.83 亿欧元 增长至 2021 财年的 15.38 亿欧元,年复合增长率为 3.7%。公司业务划分为直销和 转售及企业对企业两种。直销收入主要来自于直营店铺及官方线上平台,转售及 企业对企业的收入来源为向分销商、批发商、电视节目频道及旅游零售商(如免 税、酒店等)确认的收入。2021 财年,公司直销收入占比为 71.9%,转售及企业 对企业收入占比为 28.1%。

毛利率短期承压,长期趋势表现优异:受疫情影响,公司 2021 财年毛利润同比下 降 4.8%,达到 12.77 亿欧元。2022 财年上半年,受益于疫情影响减弱及线下店铺 重新开张,公司毛利润同比增长 9.6%,达到 5.55 亿欧元。公司长期毛利率水平优 秀,近十年年度毛利率均高于 80%。其中,主品牌欧舒丹毛利率为各品牌中最高, 2022财年上半年达到81.4%。另外,ELEMIS毛利率在2022财年上半年达到73.8%, 较 2020 财年显著提升 6.9 pct。

成本长期较为稳定,年度净利润创新高:长期来看,公司成本占营收比重常年稳 定在 83%-90%之间。2021 财年,公司雇员福利开支及租金分别占营收 24.2%和 5.8%,呈现下降趋势。2021 财年,公司净利润达到 1.57 亿欧元,创历史新高,主 要得益于线上渠道销售额的增长,以及线下店铺减少带来的分销支出降低。

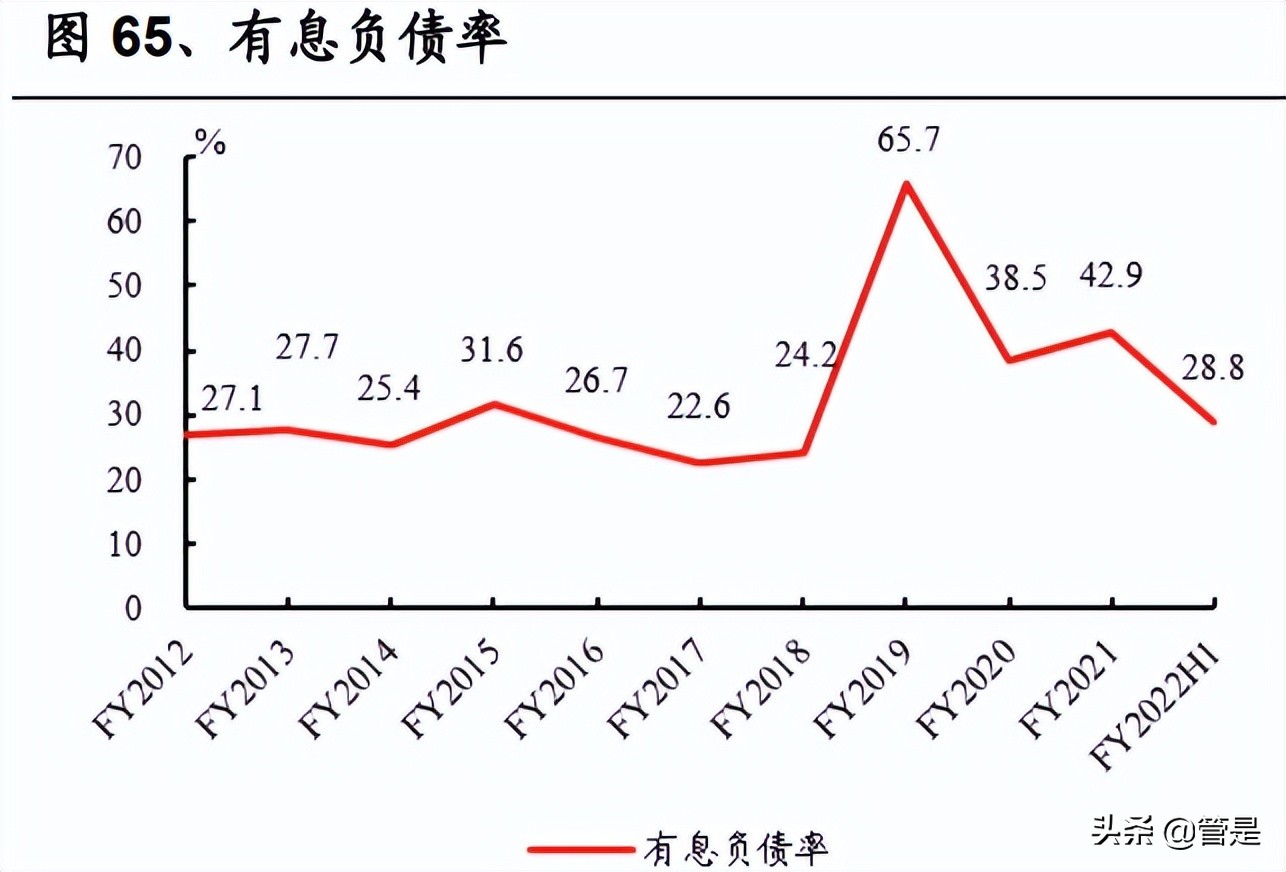

销售成本长期控制得当,有息负债率回落至合理水平:公司销售成本控制较好, 与营收的比例常年保持在 16%-18%的区间内。公司有息负债率在 2019 财年大幅 增加至 65.7%,主要原因为收购 ELEMIS 而导致的借款增加。截止 2022 上半财年, 公司有息负债率已降至 28.8%,恢复至历史合理水平。

ROE 同比回升,存货周转天数长期稳定:公司 2021 财年 ROE 及 ROA 同比有所 上升,分别为 12.9%及 6.3%。ROE 上升主要因为净利率由 2020 财年的 7%上升至 2021 财年的 10.2%导致。2021 财年,公司存货及应收账款周转天数分别为 282 天 和 32 天,长期保持稳定的趋势。

6. 盈利预测

我们预计公司 2022-2024 年的营业收入分别达到 17.77 亿、20.46 亿、23.02 亿欧元, 增速分别为 15.5%、15.2%、12.5%。毛利润分别达到 14.43 亿、16.51 亿、18.51 亿欧元,同比增长 13.0%、14.4%及 12.1%。归母净利润分别达到 1.87 亿、2.33 亿及 2.66 亿欧元,同比增长 21.0%、24.6%及 14.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/433351252.html